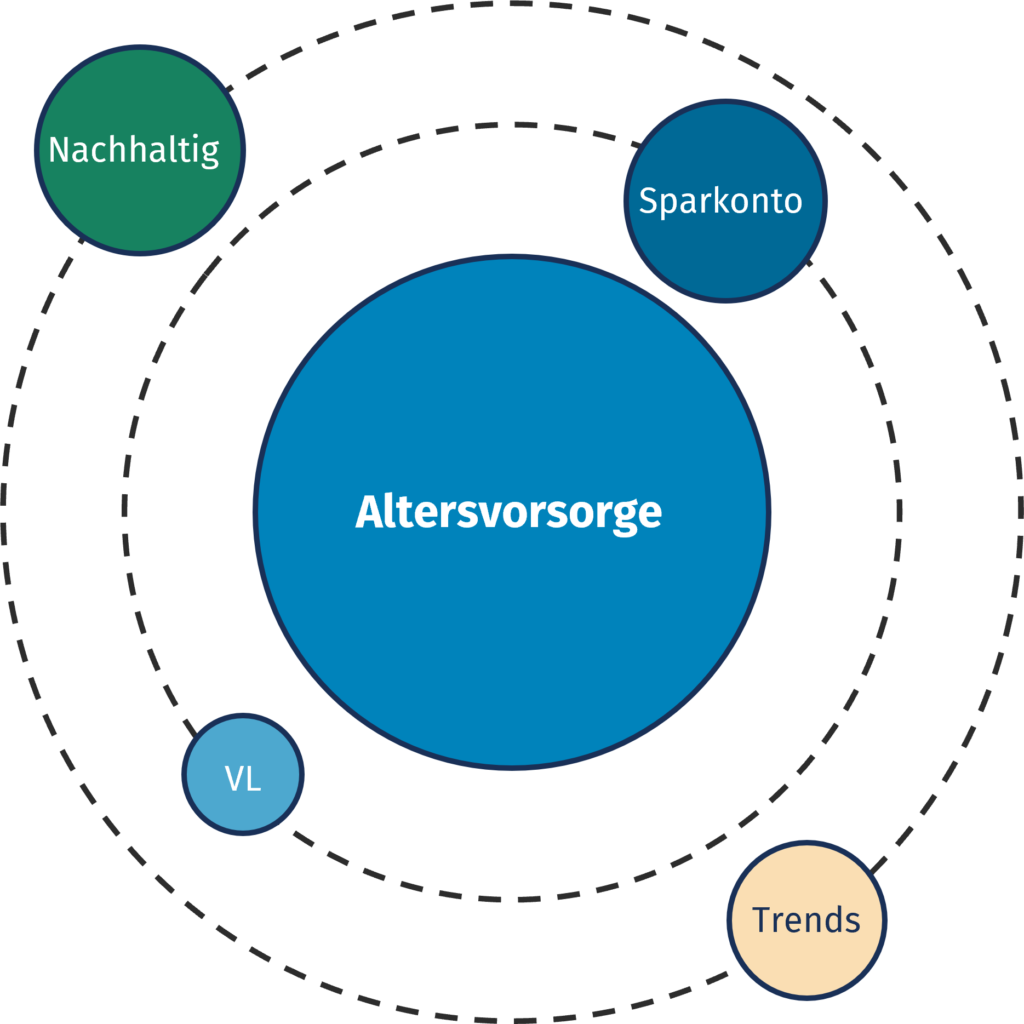

Core-Satellite Investing mit Ginmon

Ginmon-Kunden können bis zu zehn Depots gleichzeitig verwalten und so ganz einfach von diesem Ansatz Gebrauch machen.

Wie genau sieht das Core-Satellite Investing aus?

Beim Core-Satellite Investing handelt es sich um einen Portfoliomanagement-Ansatz, bei dem um ein langfristiges und breit diversifiziertes Kernportfolio (Core) herum diverse andere (kleinere) Investitionen (Satellites) platziert werden.

Auf diese Weise ergibt sich die Möglichkeit, verschiedene Anlageziele mit unterschiedlichen Anlagehorizonten zusammenzubringen.

Quelle: Ginmon, schematische Darstellung

Das Kernportfolio stellt dabei den Mittelpunkt der Strategie dar und umfasst eine Anlage mit einem Horizont von mehr als zehn Jahren.

Mit einem möglichst langen Anlagehorizont und einer breiten Diversifikation stellt für die meisten Anleger die private Altersvorsorge den Kern der Strategie dar.

Ziel ist also ein ausgewogenes Risiko-Rendite-Profil, das dem Anlagehorizont entspricht. Spekulative oder kurzfristige Investitionen sollten im Kern-Portfolio vermieden werden.

Die verwendeten Produkte sollten zudem eine hohe (Rechts-)Sicherheit und Transparenz im Sinne des Anlegerschutzes aufweisen.

Was sind typische Satelliten?

Die Investitionen für die einzelnen Satelliten dürfen sich im Risiko, Ziel und Anlagehorizont vom Kern unterscheiden. Auf diese Weise kann der Kern durch alternative Anlagen erweitert werden, um verschiedene Anlageziele zu verfolgen.

Grundsätzlich gibt es keine allgemeinen Regeln dafür, was ein Satellit sein kann.

Typische Satelliten sind zum Beispiel:

- Nachhaltige Geldanlage und Impact Investing

- Themen-Investments wie z.B. E-Mobilität oder Grüne Energie

- Sektor- und Länderwetten

- (Kurzfristiges) Liquiditätsmanagement

- Sparziele wie z.B. die Ausbildung der Kinder (Kinderkonto)

- (Krypto-) Währungen

- Derivative (gehebelte) Finanzinstrumente, wie Optionen und Zertifikate

- Exotische Anlageklassen, wie Kunst, Old Timer oder Wein

- Unkonventionelle (aktive) Anlagestrategien wie Hedgefonds oder Private Equity

Quelle: Ginmon, schematische Darstellung

Umsetzung des Core-Satellite Investings mit Ginmon

Für das Kernportfolio gibt es eine Reihe von Anforderungen, die berücksichtigt werden sollten, da es sich hier um die langfristige Hauptinvestition des Portfolios handelt. Zudem sollten häufige Veränderungen an der Strategie oder Sparrate vermieden werden.

Ziel ist es, eine Strategie mit einem attraktiven Rendite-Risiko-Profil langfristig, konsistent und rational zu verfolgen.

Die Auswahl der einzelnen Satelliten hingegen folgt den Präferenzen und Interessen des Anlegers und bringt weniger Anforderungen mit sich.

Im Folgenden besprechen wir, wie die Umsetzung dieses Ansatzes mit Ginmon aussehen könnte.

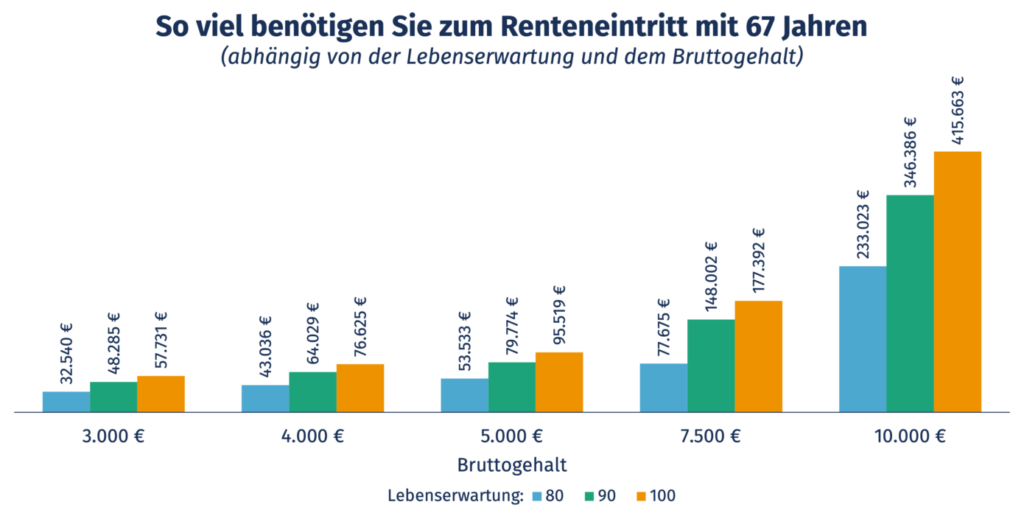

Kern: Private Altersvorsorge

Als Kern bietet sich für die meisten Anleger die private Altersvorsorge an. Logischerweise sollte das Kernportfolio mit dem Ziel der Altersvorsorge und damit dem längsten Anlagehorizont auch das größte Volumen umfassen.

Aus der breiten Diversifikation und dem langen Anlagehorizont ergibt sich ein sehr vorteilhaftes Rendite-Risiko-Profil.

Die Gefahr, zu Rentenbeginn mit einem großen Verlust dazustehen, ist extrem gering. Stattdessen kann über die lange Laufzeit der Zinseszinseffekt für die private Vorsorge arbeiten.

Quelle: Ginmon Rentenrechner, siehe auch “Reicht das Vermögen im Alter?”

Satellit 1: Sparkonto (Notgroschen)

Als Satellit bietet sich die sehr konservative Anlage des “Notgroschens” auf dem Ginmon Sparkonto an. Hier gilt die Faustregel, dass dieser Notgroschen etwa 3 bis 6 Monatsgehälter umfassen sollte, wobei die genaue Höhe vom individuellen Sparer abhängt.

Für überraschende Ausgaben empfiehlt es sich jedoch immer, einen Teil seines Vermögens liquide und sicher angelegt zu haben. Ziel ist hier die Absicherung gegen unerwartete Ausgaben und kein Vermögensaufbau.

Überschüssige Ersparnisse sollten daher in renditestarken Anlagen untergebracht werden.

Satellit 2: VL-Konto

Ein weiterer Satellit können Vermögenswirksame Leistungen sein, die ebenfalls der Altersvorsorge dienen, jedoch anders als der Kern vom Arbeitgeber gezahlt werden und in der Summe relativ klein sind.

Der maximale Betrag, den man als VL-Sparer vom Arbeitgeber erhalten kann, liegt momentan bei € 40 monatlich (Stand 31.08.2022).

Das VL-Konto darüber hinaus aufzustocken macht jedoch wenig Sinn, da dieses Geld sinnvoller im Kernportfolio für die private Altersvorsorge angelegt werden sollte.

Quelle: Ginmon, schematische Darstellung

Satellit 3: Thematische Investments

Das Investieren in bestimmte Trends ist in unserem beispielhaften Entwurf eines „Core-Satellite-Portfolios“ der mit Abstand riskanteste Teil der Geldanlage.

Das Risiko reflektiert dabei die hohe Konzentration der Geldanlage auf einen Sektor oder eine Region. Aus der geringeren Streuung der Anlage ergibt sich eine höhere Volatilität mit einem höheren Verlustrisiko.

Das Investieren in Trends sollte daher wie eine spekulative Wette behandelt werden. Als Faustregel gilt daher, dass hierfür nicht mehr als maximal 10% des verfügbaren Vermögens eingesetzt werden sollten.

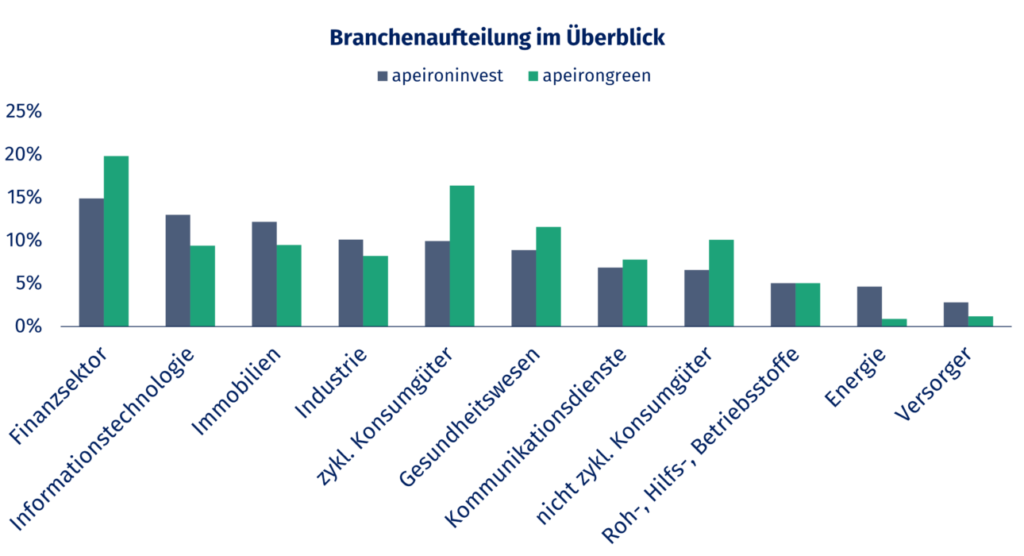

Satellit 4: Nachhaltigkeit

Auch wenn es mit Trend Investments verwandt ist, stellen nachhaltige Geldanlagen beispielsweise über die apeirongreen Strategien von Ginmon keine Sektorwette dar.

Da lediglich eine andere Gewichtung der unterschiedlichen Branchen stattfindet und eine breite Diversifikation dennoch gewahrt wird, gilt hier kein vergleichbares Risiko, wie bei den einzelnen Trends.

Eine strenge Einhaltung der Faustregel von weniger als 10% ist hier nicht zwingend erforderlich, wenngleich sie empfehlenswert bleibt.

Disclaimer & Risikohinweis

Feld nicht bekanntThemen im Artikel

Infos über Ginmon Vermögensverwaltung GmbH

Der 2014 von Lars Reiner und Ulrich Bauer gegründete digitale Vermögensverwalter Ginmon bietet Privatkunden Dienstleistungen an, die vorher ausschließlich sehr vermögenden Kunden vorbehalten waren.

Ginmon ist einer der führenden unabhängiger Robo-Advisor Deutschlands und bietet Privatan...

Ginmon Vermögensverwaltung GmbH Nachrichten

-

Ginmon: Neues Feature 2-Faktoren- Authentifizierung

2-Faktor-Authentifizierungen (2FA) sind mittlerweile weitverbreitet. Gerade bei digitalen Finanzdienstleistungen, wie etwa einer Banking-App, sind sie bereits zum Standard geworden. Grund dafür ist zum…

-

Das Ende der Inflation

Inflation war und ist eines der bestimmenden Themen 2022. Mit einem Wert von 10,7% in der Eurozone und 8,2% in den USA ist sie auf...

-

Die Rente ist sicher – wenn man privat vorsorgt!

Wer erinnert sich nicht mehr an den Satz des ehemaligen Bundesarbeitsministers Norbert Blüm: „Die Rente ist sicher!“ Mehr als 20 Jahre ist diese Aussage alt...

-

Interview mit Ginmon Geschäftsführer Lars Reiner über Trend Investments sowie Value Aktien im Vergleich zu Growth Aktien

Trend Investments sind bei Anlegern ein aktuelles Thema. Was ist das Besondere bei dieser Anlageform?: Viele Anleger am Kapitalmarkt haben neben dem Ziel des langfristigen...

-

Reicht das Vermögen im Alter?

Viele Menschen in Deutschland befassen sich mit der Frage, ob ihr bis zur Rente angespartes Vermögen im Alter einmal reichen wird, um ihren Lebensstandard zu...

Weitere Trading News

Gold bewegt sich weiter rund um die 4.000 USD Marke – Zinserhöhungserwartungen bremsen Aufwärtstrend

Der Preis für eine Feinunze Gold blieb am Donnerstag unterhalb der 4.000-US-Dollar-Marke stecken.Am Freitag pendelte der Goldpreis dann den ganzen rund um die 4.000er Marke....

Gold-Paradoxon spitzt sich zu: Warum das Edelmetall trotz idealer Rahmenbedingungen fällt

Die Entwicklung des Goldpreises war in diesem Jahr alles andere als intuitiv, doch die vergangenen zwei Wochen haben dieses Paradoxon auf ein völlig neues Niveau...

Wochenausblick: Nervosität bleibt hoch – Berichtssaison wird zum Taktgeber

Starten wir zunächst wieder mit einem kurzen Rückblick auf die abgelaufene Handelswoche. Mit Blick auf die großen Aktienindizes lässt sich festhalten: Die Lage bleibt weiterhin...

EZB und Anleger bleiben in Wartestellung

Zwar sind die Erwartungen eines weiteren Zinsschritts der EZB zuletzt spürbar gestiegen. Der Dreimonatssatz auf Sicht von 12 Monaten notiert derzeit bei rund 2,9%, nachdem...

Wochenausblick: Berichtssaison, Nahost und EZB-Sitzung im Fokus – Volkswagen und SAP öffnen ihre Bücher

Die kommende Woche verspricht eine der spannendsten des Sommers zu werden. Während die Berichtssaison in den USA deutlich Fahrt aufnimmt, richtet sich der Blick der...

Aktie im Fokus: Iberdrola – Analysten von Deutsche Bank Research sehen noch etwas Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns Iberdrola notierte am 29. Juni 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 22,31 Euro. Seitdem...

Aktie im Fokus: Ingersoll-Rand setzt die Rally fort – Ausbruch über die 100- und 200-Tage-Linie mit starkem Volumen

Die Aktie von Ingersoll-Rand (WKN: A2P070) hatte im Februar ein Hoch bei 100,96 USD markiert und war anschließend im Rahmen eines dreiwelligen Abschwungs bis auf...

Aktie im Fokus: IBM im Earnings-Schock – Was der 25%-Gap über Risiko, Reversals und professionelles Trading zeigt

IBM zeigt nach dem massiven Kursrutsch, wie gefährlich Earnings-Gaps für unvorbereitete Marktteilnehmer sein können. Die Aktie verliert rund 25%, doch die eigentliche Trading-Chance entsteht nicht...

Aktien: Bisherige Zugpferde schwächeln – hohes Enttäuschungspotenzial

Über weite Strecken des Jahres vermittelten Aktien den Eindruck, egal ob geopolitische Spannungen, kriegerische Auseinandersetzungen, Zölle oder Wachstumsschwäche, es ginge nur nach oben. Haupttreiber waren...

Aktie im Fokus: Airbus – Analysten der RBC erwarten über 15% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 07. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 210,95...

KI-Aktien: Anthropics Umsatzexplosion treibt Nvidia & Samsung – doch Amazon & Microsoft sind besser aufgestellt

Es gibt aktuell zwei dominierende Marktthemen. Das erste ist die massive Dispersion innerhalb des Technologiesektors. Eine solche ausgeprägte Unter- und Überperformance zwischen Subsektoren sieht man...

Aktie im Fokus: Deutsche Lufthansa – Analysten und Chartanalyse prognostizieren weiteres Kurspotenzial

Die im MDAX enthaltene Aktie von Lufthansa notierte am 07. Juli 2026 notierte via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 10,29...

Aktie im Fokus: Hapag-Lloyd bricht aus der Range aus!

Die Aktie von Hapag-Lloyd (WKN: HLAG47) befindet sich im langfristigen Zeitfenster in einer breiten Trading-Range zwischen den im Jahr 2025 etablierten Begrenzungen bei 108,30 EUR...

Aktie im Fokus: Commerzbank – Analysten von Deutsche Bank Research prognostizieren weiteres Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Commerzbank notierte am 19. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 38,86...

DAX rutscht weiter ab – Verkaufsdruck im Tech-Sektor hält an

Es geht weiter abwärts am Aktienmarkt, der Verkaufsdruck im Technologiesektor, insbesondere bei den Halbleiteraktien, setzt sich fort. Eine toxische Mischung aus der Angst vor den...

Kraken Partnerprogramm: Bis zu 50 % Provision über das gesamte Produktportfolio

Mit dem Affiliate-Programm von Kraken können interessierte Trader nicht nur selbst die Plattform nutzen, sondern auch ihr eigenes Netzwerk einbinden – und dabei Provisionen von...

Psychologische Bastion durchbrochen: DAX kapituliert und rutscht unter 25.000 Punkte!

Der Donnerstag startete auf dem Parkett zunächst in trügerischer Ruhe, doch im Tagesverlauf entfaltete sich eine spürbare Abwärtsdynamik. Die Bullen mussten zähneknirschend mitansehen, wie der...

DAX Morgenanalyse: TSMC überrascht positiv, UnitedHealth mit Gewinnsprung

Der Xetra-DAX beendete den Donnerstag, den 16. Juli 2026 mit einem Kursverlust von 0,34 Prozent und 24.915,49 Punkten. Das Handelsvolumen via Xetra betrug rund 3,14...

EUR/USD – Eurozone schwächelt nach negativem Handelsbilanzsaldo

Am Donnerstag stand um14:30 Uhr seitens des U.S.-Census Bureau der US-Einzelhandelsumsatz für den Berichtsmonat Juni zur Veröffentlichung an. Der US-Einzelhandelsumsatz ohne Automobile ist im Juni...

Silber: Schwache chinesische Konjunkturdaten drücken Silberpreis zurück

Der Preis für eine Feinunze Silber fiel am Mittwoch auch im Zuge der etwas schwächer als erwarteten chinesischen BIP-Daten zurück. Silber gilt nicht nur als...