![]()

DAX Analyse: Wichtige Unterstützung im Blick

RoboForex: Hinter dem deutschen Leitindex liegt eine erneut schwache Handelswoche. Dabei blieben unter der Woche nennenswerte Bewegungen aus. Erst am Freitag setzte sich die Nervosität der Anleger durch und der DAX ging mit einem Verlust von 2,5 Prozent aus dem Handel. Dies ist insbesondere auf die derzeitigen Unsicherheitsfaktoren im Markt zurückzuführen. Um hier nicht auf dem falschen Fuß erwischt zu werden, nehmen Anleger Gewinne mit und schicken den DAX damit zunächst Richtung Süden.

Marktsituation DAX

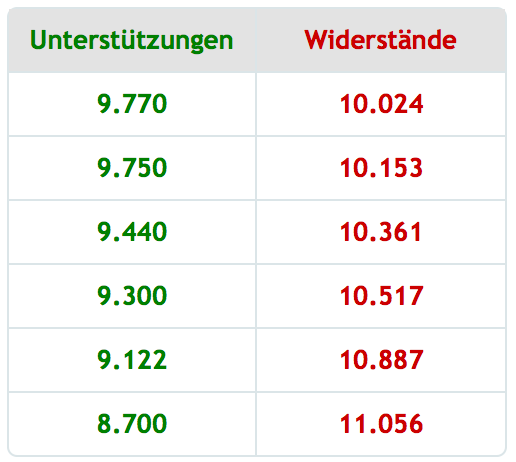

Durch die vergangene Handelswoche haben Anleger nun Gewissheit. Die langfristige Abwärtstrendlinie im Wochenchart hat weiterhin Bestand und stellt für den deutschen Leitindex eine nicht zu überwindende Hürde dar. Dadurch erhöht sich auch die Wahrscheinlichkeit für einen neuerlichen Rücklauf an die wichtigen Unterstützungsbereiche bei 9.300 und 8.700 Punkten.

![]()

Ausblick für den DAX:

Zunächst stellt aber die Unterstützung bei 9.750 Punkten einen wichtigen Bereich dar. Nachdem der Aufwärtstrendkanal im Tageschart bearish gebrochen worden ist, sollte es hier zumindest kurzfristig zu einer leichten Erholung zu Wochenbeginn kommen. Dies wäre für den Wocheneinstieg auch eine durchaus gängige Entwicklung. Nach dem Wochenende nutzen viele Kleinanleger die günstigen Kurse zum Einstieg und sorgen damit für eine temporäre Erholung.

Erst im Laufe des Handelstages steigt das Smart-Money in den Handel ein und schickt den DAX in die übergeordnete Handelsrichtung. Anleger sollten sich daher von einer positiven Eröffnung am Montag nicht blenden lassen und weiter Vorsicht walten lassen. Im Hinblick auf den Zinsentscheid des FED in dieser Woche und der Brexit-Abstimmung in der kommenden Woche kann es durchaus dazu kommen, dass einige große Gesellschaften und Fonds noch Gewinnmitnahmen tätigen und damit für leichtere Notierungen an den Aktienmärkten sorgen.

![]()

Aus dem H4-Chart lässt sich eine Doppel-Top-Formation und damit abermals eine Trendwendeformation erkennen. Das rechte Top hat zwar nicht das gleiche Niveau wie das linke Top erreicht, liegt aber dennoch deutlich über dem Korrekturtief zwischen den beiden Tops. Zum Handelsschluss am Freitag hat der deutsche Leitindex wieder das Niveau dieses Korrekturtiefs erreicht und notiert zudem deutlich unter den gleitenden Durchschnitten. Sollte dieser Bereich in den kommenden Tagen unterschritten werden, dürfte dies weitere Verkäufe nach sich ziehen, da beim DAX diese Doppel-Top-Formation dadurch abgeschlossen und bestätigt wird. Die Unterstützung bei 9.750 Punkten sollten Anleger daher unbedingt im Auge behalten.

![]()

Unterstützungen und Widerstände:

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 13. Juni 2016: Zu Beginn der kommenden Handelswoche stehen ausschließlich Wirtschaftsdaten aus dem asiatischen Raum im Fokus der Anleger. Den wichtigsten Part übernimmt dabei die chinesische Industrieproduktion für Mai. Nach 6,0 Prozent im April erwarten Analysten die Industrieproduktion im Mai bei 5,9 Prozent und damit in einem ähnlichen Wachstumsbereich.

Dienstag, 14. Juni 2016: Am Dienstag wird um 10:30 Uhr der britische Verbraucherpreisindex (VPI) bzw. die dortige Inflationsquote veröffentlicht. Zahlen aus Großbritannien spielen für die europäischen Börsen zwar nicht die ganz große Rolle aber im Hinblick auf die Abstimmung über den Brexit könnten diese Zahlen unter Umständen eine erhöhte Aufmerksamkeit genießen. Einen wichtigen Einfluss auf den GBP haben die Zahlen aber auf jeden Fall. Der britische VPI wird für Mai bei 0,4 Prozent erwartet. Im April lag der VPI noch bei 0,3 Prozent. Analysten gehen daher von einem leichten Anstieg der Preise im vergangenen Monat aus. Eine Entwicklung, die sicherlich auch der EZB gut schmecken würde. Um 14:30 Uhr MEZ wird die Kernrate der amerikanischen Einzelhandelsumsätze im Mai bekannt gegeben. Nach 0,8 Prozent im April erwarten Analysten eine Minderung auf 0,4 Prozent.

Mit 0,4 Prozent liegt die Kernrate allerdings absolut im Rahmen, da wir im April mit 0,8 Prozent das beste Ergebnis seit April 201 4 (1,0 Prozent) gesehen haben. Zum selben Zeitpunkt werden ebenfalls die amerikanischen Einzelhandelsumsätze veröffentlicht. Der Unterschied zur Kernrate liegt darin, dass bei der Kernrate keine Pkw´s mit einbezogen werden. Für die Einzelhandelsumsätze wird insgesamt ein Rückgang von 1,0 Prozent auf 0,3 Prozent im Mai vorausberechnet. Damit wird insbesondere die Schwäche des Automobilsektors deutlich. Von einigen Seiten ist mittlerweile zu vernehmen, dass der amerikanische Automobilsektor eine ähnliche Entwicklung wie der Immobiliensektor 2008 nimmt. Sollte sich dies bestätigen, kämen die Zeichen für ein Platzen der Blase immer näher. Eine Entwicklung, die Anleger im Auge behalten sollten.

Mittwoch, 15. Juni 2016: Am Mittwoch geht der Blick in die USA. Um 14:30 Uhr wird zunächst der Erzeugerpreisindex für Mai veröffentlicht. Nach 0,2 Prozent im April wird der Erzeugerpreisindex im Mai bei 0,3 Prozent erwartet. Um 16:00 Uhr wird abermals der Erdöllagerbestand veröffentlicht. Hier könnte es insbesondere beim Öl wieder zu Bewegung kommen. Um 20:00 Uhr blickt dann alles auf Janet Yellen und das FED. Kommt die Zinserhöhung oder kommt sie nicht? Nachdem sich das FED bis zu den Arbeitsmarktdaten recht offensiv geäußert hat, herrscht mittlerweile eher Konsens darüber, dass das FED die Zinsen nicht erhöhen wird. Als Grund wird unter anderem die Entscheidung über den Brexit am 23. Juni genannt. Da die Auswirkungen eines eventuellen Brexit schwer abzuschätzen sind, hat sich das FED wohl dazu entschlossen, diese Entscheidung erst abzuwarten. Von daher kann man davon ausgehen, dass die Zinsen nicht erhöht werden und auf der anschließenden Pressekonferenz die Risiken aus Großbritannien vor dergründig genannt werden.

Donnerstag, 16. Juni 2016: Am frühen Donnerstag geht es um 05:00 Uhr MEZ mit geldpolitischen Entscheidungen weiter. Dann steht die japanische Notenbank (BoJ) im Fokus der Anleger. Auch hier wird erwartet, dass keine neuen geldpolitischen Maßnahmen seitens der BoJ verabschiedet werden. So lautet zumindest die Absprache der G7-Staaten. Allerdings hat Japan auch immer wieder betont, dass weitere geldpolitische Lockerungen nötig seien. Daher besteht ein gewisses Restrisiko für weiteren Aktionismus aus Japan. Sollte es tatsächlich soweit kommen, dürften die Aktienmärkte stark darauf reagieren, da der JPY allseits als Carry-Währung bekannt ist und Schwankungen sich beim JPY auch direkt auf die Aktienmärkte auswirken. Außerdem steht am Donnerstag die Bestätigung des europäischen VPI auf der Agenda. Die Prognose vom 31. Mai lag bei -0,1 Prozent. Für den Donnerstag wird erwartet, dass die endgültigen Zahlen nicht von der Prognose abweichen und der VPI im Mai endgültig -0,1 Prozent beträgt.

Freitag, 17. Juni 2016: Am Freitag kommt es zu einem Treffen der Euro-Finanzminister. Diese Treffen haben mangels einer finanziellen Problematik im Euro-Raum (vgl. Griechenland) an Aufmerksamkeit verloren. Dennoch können sich hier auch immer wieder Impulse für die Aktienmärkte oder den Euro ergeben. Wichtig werden um 14:30 Uhr nochmal die amerikanischen Baugenehmigungen. Es wird erwartet, dass diese im Mai bei 1,15 Mio. und damit 0,02 Mio. über den Genehmigungen aus April liegen. Insbesondere für den amerikanischen Immobiliensektor haben diese Zahlen eine gewisse Relevanz.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über RoboMarkets

- CFD Broker

RoboMarkets – Broker

RoboMarkets ist ein auf den Forexhandel und CFD-Handel spezialisierter Broker. Gegründet 2009, hat sich RoboMarkets auf den Handel mit Devisen und CFDs auf Indizes, Rohstoffe und Aktien fokussiert. RoboMarkets® betreut über 730.000 Kunden in 169 Ländern. Bis...

RoboMarkets News

RoboMarkets: Der ehemalige Managing Director des Schweizer Bankhauses Pictet, Vanyo Walter, ist zum Geschäftsführer der RoboMarkets Deutschland GmbH ernannt worden und verantwortet in dieser Funktion neben Gottfried Korzuch nun das Deutschland-Geschäft des international tätigen Multi-Asset-Brokers. Vanyo Walter leitete von 2004 bis 2019 die Deutschland-Niederlassung von Pictet Asset Management. Nach mehr als 15 Jahren verließ Walter…

RoboMarkets erhält ständig Feedback von seinen Kunden und deren Meinungen zu den Produkten des Unternehmens, damit diese verbessert, effizienter gestaltet und vereinfacht werden können. Das jüngste Update der R Trader-Handelsplattform …

Am 1. August 2018 treten die neuen Anforderungen der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) in Bezug auf die Bedingungen für den CFD-Handel für Privatkunden von Finanzorganisationen in Kraft, die ihre Geschäfte in den Ländern der Europäischen Union tätigen. Diese Anforderungen gelten für alle in der EU ansässigen Unternehmen….

RoboForex (CY) Ltd kündigt sein Rebranding auf den Namen RoboMarkets an und wird seine professionellen Aktivitäten unter dem neuen Namen fortsetzen. Das Ändern des Markennamens ist ein logischer Schritt, um ein globales Brokerage zu etablieren und …

Weitere Trading News

Silber: Silberpreise stabil, ETF-Zuflüsse erreichen Rekordhöhen – Potenzial bleibt hoch

Der Preis für eine Feinunze Silber hielt sich am Dienstag trotz eines leichten Abschlags noch halbwegs in Schlagdistanz zum Verlaufshoch von 37,31 US-Dollar. Zuletzt handelte...

DAX nimmt Anlauf auf Rekordhoch: Juli gehört den Bullen

Der Dienstag war erneut ein ausgezeichneter Tag für Anleger und Investoren im Deutschen Aktienindex (DAX). Die Bären werden im Juli bisher kräftig abgestraft. Der Index...

DAX nimmt Rekordhoch ins Visier – Anleger setzen auf eine Neubewertung

Die Käufer im DAX sind in diesem Jahr zu einer untypischen Zeit aktiv, weshalb dem Index jetzt nur noch gut ein Prozent zum Rekordhoch fehlt....

DAX Morgenanalyse: DAX steigt auf 24.206 Punkte, Commerzbank und Porsche unter den Tagesgewinnern

Der Xetra-DAX ging am Dienstag mit einem Kursgewinn von 0,55 Prozent und 24.206,91 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund 3,85 Milliarden...

SAP, Siemens und Rheinmetall profitieren von den globalen Wachtumstrends

Die aktuelle Wirtschaftslage von Deutschland ist schwach, macht aber nach zwei Jahren leicht negativen Wachstums Anzeichen einer Stabilisierung, vor dem Hintergrund einer weltweit angespannten Lage....

Big Beautiful Bill könnte Investmentdynamik auslösen

Zusammenfassend würden wir das neue Gesetz in der Sprache der Kreditmärkte als „investment grade“ – BBB oder sogar höher – bezeichnen. Zwar hat der Markt...

Consorsbank Top-Fonds im Juli: BNP Paribas Funds Sustainable Europe Multi-Factor Equity Classic-EUR ACC

Jeden Monat aufs Neue wird ein Fonds aus dem Fondsuniversum der Consorsbank zum Top-Fonds gewählt. Kunden können bis zum 31. Juli 2025 den BNP Paribas...

flatex senkt Zinssatz für Wertpapierkredite auf 6,25% p.a.

flatex hat den Zinssatz für den Wertpapierkredit (flex-Kredit) zum 1. Juli 2025 von 6,9% auf 6,25% p.a. gesenkt. Die Zinssenkung gilt sowohl für bestehende als...

Xetra-Gold im ersten Halbjahr 2025 stark nachgefragt

Der Goldbestand der börsengehandelten Inhaberschuldverschreibung Xetra-Gold (ISIN: DE000A0S9GB0) ist im ersten Halbjahr 2025 deutlich gestiegen. Das verwahrte Vermögen erhöhte sich zwischen Januar und Juni um...

Franklin Templeton knüpft weitere Online-Broker-Partnerschaften zum Ausbau des ETF-Vertriebs in Deutschland und Österreich

Franklin Templeton geht drei neue Partnerschaften mit den deutschen Online-Brokern flatex und S Broker sowie der österreichischen easybank ein, um seine Vertriebsaktivitäten in Deutschland und...

Gold: Erholung des US-Dollars drückt Goldpreis – Charttechnik zeigt Widerstände auf

Das neue Quartal QIII/2025 und neue Halbjahr HII/2025 beginnt mit einer Erholung des US-Dollars – zumindest drückte dies den Preis für eine Feinunze Gold bis...

Aktie im Fokus: Tesla – Elon Musks politische Ambitionen lasten auf dem Kurs

Am 02. April 2025 berichtete Tesla von den Leistungsdaten für das erste Quartal 2025 in Bezug auf die Produktion von Elektrofahrzeugen und deren Auslieferungen, sowie...

1822direkt: 3 Aktienanleihen und 2 Express Kupon-Zertifikate mit bis zu 7,5% p.a. auf Amazon, Mercedes, Siemens Energy, Commerzbank und Novo Nordisk

Aktuell können Anleger bei der 1822direkt eine Aktienanleihe Classic auf Amazon mit 6,3% Kupon, eine Aktienanleihe Classic auf Mercedes-Benz mit 6,9% Kupon, eine Aktienanleihe Classic...

Aktie im Fokus: Hugo Boss mit Bullen-Attacke auf den Zielbereich bei 42,78 Euro – aber auch Risiken!

Die Aktie von Hugo Boss (WKN: A1PHFF) hatte im Juli 2023 ein 5-Jahres-Hoch bei 75,76 EUR ausgebildet und startete anschließend einen weiterhin intakten primären Abwärtstrend....

Gold als neue Reserve-Währung: Einfluss auf ETFs und Charttechnik

Die Experten von „State Street Investment Management“ wiesen im Rahmen ihres Juli-Monatsberichts auf das im Vergleich zum Jahr 2020 nach wie vor recht geringere Investitionsniveau...

OPEC+ weitet Förderung im August aus – Brent und WTI im Fokus

Die führenden Rohölkontrakte dürften zum Wochenbeginn abermals im Fokus der Marktteilnehmer stehen, darunter die an der Terminbörse „Intercontinental Exchange“ (ICE) gehandelten „Brent Crude Futures“ und...

DAX Morgenanalyse: Xetra-DAX-Verluste und Musks neue Partei erschüttern den Finanzmarkt

Der Xetra-DAX beendete den Freitag mit einem Kursverlust von 0,61 Prozent und 23.787,45 Punkten. Das Handelsvolumen via Xetra betrug rund 2,40 Milliarden Euro. Die führenden...

Die aktuelle DAX-Analyse – was macht Trumps „Big Beautiful Bill“ nächste Woche mit dem Dax?

Die Bullen haben in den kommenden Handelstagen die Aufgabe, den DAX verbindlich aufwärtszuschieben. Verbindlich bedeutet, dass es gelingen muss sich über dem Wochenhoch der Vorwoche...