![]()

DAX mit gutem Auftakt – US-Daten und EZB im Fokus

Der gescheiterte Putsch in der Türkei hatte außerhalb des türkischen Kapitalmarktes keinen nennenswerten Einfluss auf andere Märkte. Der DAX eröffnet in der neuen Woche oberhalb der 10.000 Pkt.-Zone. Zu den Gewinnern gehören wieder einmal die Bankenwerte. Auch Automobilwerte und Versorger, allen voran RWE, scheinen sich weiter zu erholen. Ganz vorne ist Infineon Technologies vertreten. Anleger bewerten den Zukauf des US-Amerikanischen LED-Herstellers Wolfspeed für 765 Mio. Euro als positiv. (Anmerk. d. Redakt.: Zur aktuellen Infineon Analyse). RWE profitiert von eventuell geringeren Belastungen bei den Kosten für den Abbau und Entsorgung von Atommüll, falls dem Unternehmen eine Ratenzahlung gewährt wird.

US-Markt dominiert

Der starke US-Aktienmarkt stützt auch den deutschen Leitindex. Positive US-Konjunkturdaten sowie mögliche Stimulationen aus Japan und England, scheinen darüber hinaus ebenfalls eine stützende Wirkung für Aktienmärkte insgesamt zu entfalten. Ebenfalls unterstützend könnten auch die über den Erwartungen ausgefallenen Konjunkturdaten aus China gewesen sein.

Doch US-Daten bleiben in den nächsten Tagen wohl die am meisten beachteten. Mit den starken Einzelhandelsumsätzen sowie stetig steigender Inflation und einem überaus stabilen Arbeitsmarkt, fehlt nur noch der Immobilien-Sektor in der Gleichung der FED, die einen baldigen Zinsschritt wahrscheinlich macht. Daher werden die Veröffentlichung der Baubeginne sowie Baugenehmigungen, die am Dienstag anstehen, besonders interessant sein.

Deutsche Daten und EZB

Auch in der ersten Hälfte der Woche steht der viel beachtete ZEW- Index für Erwartungen und die aktuelle Lage an. Nach der zuletzt starken Entwicklung (19,2 Pkt.), wird nun ein leichter Rücklauf (9,1 Pkt.) erwartet. Neben den ZEW-Daten könnten auch der Erzeugerpreisindex und die Vorveröffentlichung der Einkaufsmanagerindizes von Interesse sein.

Am Donnerstag stehen darüber hinaus wieder der EZB-Zinsentscheid mit der anschließenden EZB-Pressekonferenz an. Es werden keine Veränderungen bei den Zinsen erwartet. Auch sind neue Maßnahmen wahrscheinlich nicht zu erwarten. Ein aktuelles Thema wird dennoch der Kauf von Staatsanleihen sein. In diesem Zusammenhang steht die Frage offen, inwiefern die EZB den stark fallenden Renditen begegnen möchte.

Prognose

Alles in einem ist der US-Markt als vordergründige Stütze des DAX, reif für eine leichte bis mäßige Korrektur, nachdem dieser in der vergangenen Woche neue Allzeithochs erreicht hat. Unter den Umständen, dass die Quartalssaison im Großen und Ganzen innerhalb der Erwartungen verläuft, könnte der Markt allerdings weiterhin stabil bleiben. Gegenwind könnte höchstens von Seiten des starken US-Dollars kommen.

Für den DAX bedeutet es aber weiterhin: Abwarten bis der Abwärtstrend nach oben hin gebrochen wird. Die Trendlinie verläuft in einem Bereich zwischen 10.450 – 10.500 Punkten. Über den Erwartungen ausgefallene ZEW-Indikatoren sowie US-Immobiliendaten, könnten durchaus unterstützende Wirkung entfalten. Hingegen sollte die EZB-Pressekonferenz eher ein Non-Event werden.

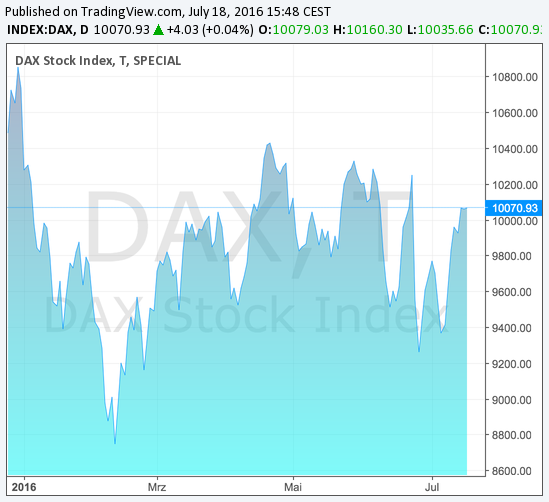

Chart: DAX Index

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Team Broker-Test

Broker-Test berichtet seit dem 31. März 2000 über den deutschsprachigen Brokerage-Markt. Unter Team Broker-Test veröffentlichen wir eigene Meldungen wie z.B. zur Entwicklung der Ordergebühren (Transaktionskosten).

Team Broker-Test News

Ein Wertpapierkredit ist ein Darlehen, das von einer Bank, einem Broker oder anderen Finanzinstitut an einen Investor ausgezahlt wird, um Investitionen in Wertpapiere zu ermöglichen. Der Kreditnehmer muss über eine Sicherheit (Margin) verfügen, die dem Kreditgeber als Absicherung dient. Mit diesem Darlehen können Anleger größere Positionen als zuvor handeln und auch höhere Gewinne erzielen. Der…

Aktion pro Aktie: Die Zinswende ist da und die EZB hat sogar weitere Erhöhungen des Leitzinses im Euroraum angekündigt. Erste Banken und Sparkassen geben bereits wieder eine zumindest geringfügige Verzinsung…

Linde plc hat bekannt gegeben, dass der Vorstand des Unternehmens eine Quartalsdividende von 1,17 US-Dollar pro Aktie beschlossen hat. Die Dividende ist am 16. Dezember 2022 an die per 2. Dezember 2022…

Bei der sino AG sind wieder vermehrt Insiderkäufe durch Vorstand Ingo Hillen, Aufsichtsrat Dr. Marcus Krumbholz und die zu Ingo Hillen gehörende MMI Leisure & Capital Management GmbH zu verzeichnen…

Weitere Trading News

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...

Rekordvolumen: EUR Corporate Bonds florieren trotz gesunkener Risikoprämien

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des...

Aktie im Fokus: Bechtle – Deckel vor Sprengung?

Die Bechtle-Aktie war ausgehend vom im November 2021 bei 69,56 EUR verzeichneten Rekordhoch bis auf in im Januar dieses Jahres gesehenes Mehrjahrestief bei 28,74 EUR...

Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an...

Eine neue Ära für den Kupfermarkt

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die...

Sicher bezahlen im Urlaub

Kokospalmen, Strand und Meer – aber kein Geld für ein erfrischendes Getränk im Schatten? Damit Urlauber in der Ferne nicht plötzlich mit leeren Taschen dastehen,...

DAX legt nach dem Rekord eine Pause ein – Kupfermarkt nach US-Zöllen in Bewegung

Die Angst, dass der blaue Brief aus Washington doch noch kommt, ließ einige Anleger heute erst einmal wieder vorsichtiger werden. Aber nach einem neuen Rekord...

Aktie im Fokus: Boeing mit Fortsetzung der Rally – nach einem tiefen Fall erlebt der Boeing-Kurs einen beeindruckenden Anstieg!

Die Boeing-Aktie (WKN: 850471) war ausgehend von einem im Dezember 2023 gesehenen 2-Jahres-Hoch bei 267,54 USD bis auf ein im April dieses Jahres verbuchtes 3-Jahres-Tief...

Interview mit Shep Perkins über die Übernahme von Putnam Investments durch Franklin Templeton, Dividendenwachstum, Künstliche Intelligenz und neue Chancen für europäische Investoren

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Shep Perkins, Chief Investment Officer bei Putnam Investments, über die massiven Zuflüsse seit der Übernahme durch Franklin Templeton,...