Die Geldmenge steigt, aber nicht die Inflation

DWS Investments: In den vergangenen Monaten ist so manche bis dahin kaum vorstellbare Entwicklung eingetreten. Wir wurden Zeuge eines beispiellosen Einbruchs der Wirtschaftstätigkeit, genauso beispiellos waren aber auch die Rettungspakete von Geld- wie Fiskalpolitik, um die Folgen der Rezession abzufedern.

Angesichts der unter großem Druck entwickelten und implementierten Maßnahmen stellt sich natürlich die Frage, ob die hastig verabreichten Maßnahmen nicht irgendwelche unerwünschten Nebenwirkungen entwickeln könnte.

Ein monetärer Indikator, der seit Ausbruch der Krise eine bemerkenswerte Entwicklung zeigt, ist das Wachstum der Geldmenge. In den USA, in der Eurozone, im Vereinigten Königreich, in China, so gut wie überall, kam es zu einem sprunghaften Anstieg der Geldmengenaggregate.

Bei Monetaristen lässt diese Entwicklung natürlich die Alarmglocken läuten. Ist das ein Vorbote für einen ebenso sprunghaften Inflationsanstieg? Besteht gar ein Zusammenhang zwischen dem starken Geldmengenwachstum und den anziehenden Inflationserwartungen, wie man sie aus der Bewertung von inflationsindexierten Anleihen ablesen kann?

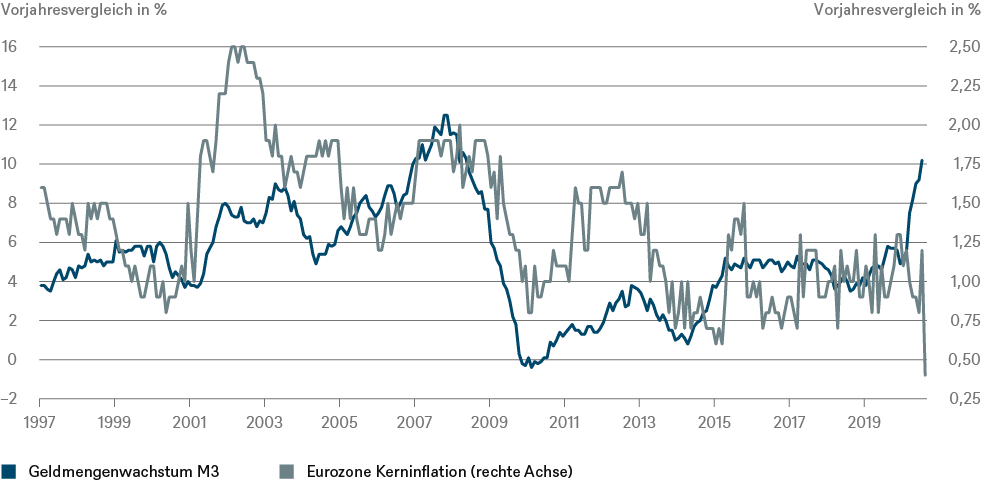

Wie aus unserem „Chart of the Week“ ersichtlich ist, kann ein aus theoretischen Modellen abgeleiteter Zusammenhang zwischen Geldmengenwachstum (M3) und Inflation auch in der Praxis nachgewiesen werden. Der aktuelle Geldmengenanstieg würde eine (Kern-)Inflationsrate von rund 1,5 Prozent nahelegen. Der statistische Zusammenhang ist aber alles andere als perfekt.

Hauptverantwortlich für den aktuellen Anstieg der Geldmenge dürfte einerseits die Kassenhaltung der öffentlichen Hand sein, die den zu erwartenden Steuerausfall durch verstärkte frühzeitige Kreditaufnahme kompensiert hat.

Auch der Unternehmenssektor hat sich noch reichlich mit Liquidität eingedeckt, nicht zuletzt mithilfe staatlich garantierter Kredite aus den Rettungsmaßnahmen. Aber auch die Emissionstätigkeit bei Unternehmensanleihen ist auf Rekordhöhen gestiegen.

Dem steht jedoch eine immer noch hoch fragile Wirtschaftslage gegenüber. Millionen von Arbeitnehmern befinden sich nach wie vor in Kurzarbeit. Angesichts der angespannten Lage am Arbeitsmarkt weltweit ist nicht mit aggressiven Lohnforderungen zu rechnen.

Die schwache Nachfrage sowie die drastische Unterauslastung der Kapazitäten sprechen ebenfalls nicht für ein schnelles Anziehen der Inflationsraten. Die Senkung der Mehrwertsteuer hat in Deutschland die Inflationsrate sogar in den negativen Bereich abgleiten lassen.

Insofern sehen wir aktuell keine großen Inflationsgefahren. Längerfristig sind jedoch Entwicklungen erkennbar, die uns in ein paar Jahren durchaus höhere Inflationsraten bescheren könnten. Das geht jedoch deutlich über den normalen zeitlichen Vorlauf der Geldmengenentwicklung hinaus.

Quellen: Europäische Zentralbank, Eurostat, DWS Investment GmbH; Stand: 02.09.2020

Disclaimer & Risikohinweis

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechen-den Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar.

Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS Investment GmbH wieder, die sich ohne vorherige Ankündigung ändern kann.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Wertentwicklungen der Vergangenheit, [simuliert oder tatsächlich realisiert], sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die in diesem Dokument enthaltenen Informationen genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet.

Themen im Artikel

Infos über DWS

Die DWS bietet privaten Anlegern eine große Auswahl an Fonds mit Schwerpunkten in verschiedenen Themen und Ländern. Die Produktpalette der DWS umfasst nicht nur klassische Fonds, sondern auch Themenfonds, Mischfonds, geschlossene Fonds oder Immobilienfonds. Ebenfalls konzentriert sich die DWS ...

DWS News

[btde_debug]

Weitere Trading News

Silber: Neue Rekorde bei Gold treiben Silberpreis Richtung Rekordhoch

Eher wenig Bewegung gab es am Freitag beim Silberpreis. Der Kurs schwankte lediglich in einer Handelsspanne von rund zwei US-Dollar pro Feinunze. Somit hat sich...

DAX: Knapp an der 25.000 gescheitert – darauf kommt es nächste Woche an!

Kapitalmärkte im Wochenrückblick Eine starke Woche für den DAX – und am Ende doch ein bisschen frustrierend. Der deutsche Leitindex legte in der abgelaufenen Handelswoche...

Aktie im Fokus: ASML mit plus 115 % in einem Jahr – warum die Analysten weiter mehrheitlich zum Kauf raten!

Es war wohl die Vorfreude auf die Zahlen von Nvidia, welche den Kurs von ASML in Richtung des bisherigen Allzeithochs am Donnerstag bei 1. 371,60...

Aktie im Fokus: Qualcomm legt in einem Monat fast 75% zu – Analysten weiter optimistisch mit einem kleinen „Aber“

Am Donnerstag sah die charttechnische Welt für die Qualcomm Aktie noch so aus: Die Aktie von Qualcomm (WKN: 883121) hatte nach dem Markieren eines Korrekturtiefs...

Aktie im Fokus: Microsoft – Günstiger als der Nasdaq und ein einziges Level entscheidet jetzt alles

Was die Situation besonders interessant macht, ist die relative Verortung: Während der Nasdaq bereits deutlich oberhalb seiner Vorjahres-Value-Area notiert und damit in einer teuren Überdehnung...

Das erwartet die Börsen in der neuen Handelswoche: Volatile Märkte, starke Impulse

Die hinter uns liegende Börsenwoche hatte es einmal mehr in sich. Wer gedacht hat, dass der Markt in ruhigere Fahrwasser übergeht, wurde schnell eines Besseren...

Änderung der Handelszeiten im Mai 2026

Auf Grund von Pfingsten und dem Memorial Day ändern sich die Handelszeiten für die folgenden Instrumente. Name (Ticker) Änderung der Handelszeiten Libertex Invest 25.05...

Aktie im Fokus: Infineon – kurzfristig heißgelaufen

Die Infineon-Aktie (WKN: 623100) weist in allen relevanten Zeitebenen einen dynamischen Aufwärtstrend auf. Auf Sicht der vergangenen zwölf Monate konnte sie um rund 96 % zulegen....

DAX vor 25.000: Infineon-Rally und Öl-Crash als Treiber

Showdown am Freitag: Pulverisiert der DAX jetzt die 25.000-Punkte-Marke? Der deutsche Leitindex steht unmittelbar vor einem historischen Befreiungsschlag! Mit unbändiger Kraft drängen die Bullen den...

EUR/USD: Kampf um die 200-Tage-Linie bei 1,1616

Ein Kampf um die 200-Tage-Linie, dies fällt einem womöglich zuerst ein, wenn man den gestrigen Kursverlauf des Währungspaars Euro/US-Dollar im Chartbild betrachtet. Aktuell verläuft die...

Aktie im Fokus: Tesla ist kein Autokonzern mehr – sondern eine Robotik-Plattform!

Autonomes Fahren entwickelt sich zunehmend zu einem der spannendsten Anwendungsfelder der künstlichen Intelligenz. Dabei geht es längst nicht mehr nur um Elektroautos, sondern um die...

Gold: Tagesstabile Preise trotz leichter Schwankungen

Den gestrigen Tag können wir beim Goldpreis als Non-Event bezeichnen. Der Kurs schloss nahezu exakt auf dem Niveau zur Tageseröffnung. Im Tagesverlauf gab es etwas...

DAX müht sich weiter nach oben – Zähe Verhandlungen bremsen Kauflaune

Dem DAX steht ein positiver Wochenabschluss bevor, vorbörslich notiert der Index bei rund 24 830 Punkten und damit leicht im Plus. Die Anleger trauen sich...

Aktie im Fokus: Corning – nach Lückenschluss weiter nordwärts?

Die Aktie von Corning (WKN: 850808) bewegt sich in einem dynamischen Aufwärtstrend und weist dabei deutliche relative Stärke zum Gesamtmarkt auf. In den vergangenen zwölf...

EU-Kommission halbiert Wachstumsprognose für deutsche Wirtschaft

Die Europäische Kommission hat ihre Prognose für das Wirtschaftswachstum in Deutschland im laufenden Jahr 2026 halbiert. Wie die Konjunkturexperten am Donnerstag in Brüssel anlässlich der...

Zertifikate: Für Tech-Werte fast nur Optimisten

Die KI-Begeisterung schlägt sich auch im Zertifikatehandel nieder, stärker als Nahostkonflikt und Energiepreiskrise. Bei der ICF Bank geht es ganz viel um Tech-Werte, wie Markus...

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

Aktie im Fokus: BASF mit 2% Abschlag – charttechnisch weiteres Kurspotenzial

Schwächster Wert im DAX waren gestern die Aktien des Chemiekonzerns BASF. Das Papier ging mit einem Abschlag von 2,29 Prozent auf 51,10 Euro aus dem...

DAX-Achterbahn: 25.000-Marke im Visier

Wahnsinn auf dem Parkett: DAX-Achterbahn nimmt die 25.000-Punkte-Marke ins Visier! Wer aktuell an der Börse handelt, braucht absolute Nerven aus Drahtseilen! Der deutsche Leitindex gleicht...