Ginmon World Economy Index – Marktkommentar im Gesamtjahr 2020

Ginmon: Der Ginmon World Economy Index (Ginmon WEI) ist ein breit diversifizierter Index, der 8.548 Einzelwerte aus 38 Ländern abbildet.

Seine einzigartige Methodologie ermöglicht es, die realwirtschaftlichen Zustände der Weltwirtschaft deutlich besser abzubilden als herkömmliche Standard-Indizes wie der MSCI World oder der MSCI All Country World Index (ACWI).

In diesem Marktkommentar vergleichen wir die Entwicklung des Ginmon WEI mit der Entwicklung des MSCI ACWI im Kalenderjahr 2020.

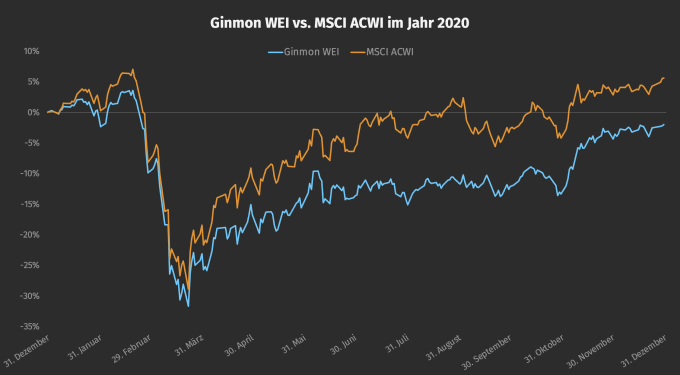

Blickt man auf das gesamte Jahr 2020 zurück, so musste der Ginmon World Economy Index einen Rückgang von -1,98 % (in Euro) verzeichnen. Im Vergleich dazu hat sich der MSCI ACWI im selben Zeitraum mit +5,64 % (in Euro) entwickelt.

Damit konnte sich der Ginmon WEI im Jahresverlauf wieder dem Niveau von Jahresbeginn nähern. Die Lücke zum MSCI ACWI, die sich im Sommer aufgetan hatte, konnte der Ginmon WEI im vierten Quartal wieder ein Stück weit schließen.

Die Rendite-Differenz zwischen beiden Indizes lag nach Abschluss des dritten Quartals 2020 noch bei 11,0 % (in Euro) und ist zum Jahresende auf 7,62 % (in Euro) geschrumpft.

Quelle: Ginmon, Stand: 31.12.2020

Wie lassen sich diese Entwicklungen erklären?

Der Ginmon WEI soll die Weltwirtschaft besser repräsentieren als es bereits etablierte Indizes tun. Weil herkömmliche “Welt”-Indizes eine starke Übergewichtung von amerikanischen Tech-Aktien aufweisen, konnten diese, befeuert durch die imposante Tech-Rally und den enormen Einfluss der FAAMG-Aktien, in 2020 eine besonders gute Rendite aufweisen.

Der Ginmon WEI hingegen ist deutlich breiter aufgestellt und hat einen geringeren Anteil sowohl an Tech-, als auch US-Aktien, weshalb die Kursentwicklung in 2020 entsprechend geringer ausfiel.

Die starke Rally von US-Tech-Werten spiegelt sich auch in den Unternehmensbewertungen wider. Schauen wir uns dafür den S&P 500 an: während für die 100 am höchsten bewerteten Unternehmen, unter denen auch alle FAAMG-Unternehmen zu finden sind, Ende 2020 ein Kurs-Gewinn-Verhältnis von 35 gemessen wurde, lag die Bewertung bei den 100 am niedrigsten bewerteten Unternehmen bei einem KGV-Wert von 11.

Diese Differenz und auch der KGV-Multiplikator der “teuren” Gruppe übersteigen damit alle bislang gemessenen Werte – sogar die der Dotcom Blase.

Auch zeigen amerikanische Aktien nicht das vollständige Bild der Weltwirtschaft. Längst nicht alle Regionen und Anlageklassen haben sich bereits wieder vollständig vom Corona-Crash erholen können.

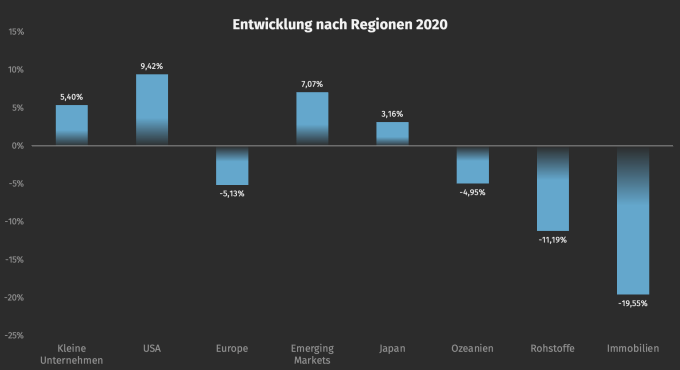

Europäische Aktien beispielsweise notieren zum Jahresende noch immer 5,13 % (in Euro) unter ihrem Startwert im Jahr 2020. Schlimmer noch sieht es auf Jahressicht für Rohstoffe (-11,19 %) und Immobilien (-19,55 %) aus.

Beide Anlageklassen wurden hart durch die Corona-Pandemie getroffen. Durch eine globale Verlangsamung der Wirtschaft brach in diesem Jahr auch ein großer Teil der Nachfrage nach Rohstoffen ein. Dies ist ein klares Indiz für eine anhaltende Wirtschaftsschwäche weltweit. Im Ginmon WEI sind Rohstoffe mit 5,0 % vertreten.

Maßnahmen wie etwa weitreichende Lockdowns haben auch dafür gesorgt, dass gerade Büro- und Einzelhandelsimmobilien heftige Verluste verkraften mussten. Die Corona-Krise gilt bereits als ein Katalysator für Mega-Trends wie beispielsweise Remote-Working, was die Immobilienbranche stärker trifft als man vielleicht hoffte.

Quelle: Ginmon, Stand: 31.12.2020

Möchte man ein vollständiges Bild der Wirtschaft erlangen, muss man auch auf kleine Unternehmen schauen, denn diese sind für einen Großteil der weltweiten Wertschöpfung verantwortlich. Diese konnten das Jahr 2020 ebenfalls im positiven Bereich abschließen, was vor allem einer starken Performance im vierten Quartal geschuldet ist.

Auf Jahressicht konnten diese Unternehmen mit 5,40 % (in Euro) das Jahr abschließen. Mit US-Aktien, die 2020 mit 9,42 % (in Euro) das Rendite-Feld anführten, konnten aber auch kleine Unternehmen nicht mithalten.

Die Anlageklassen Rohstoffe, Immobilien und kleine Unternehmen sind im MSCI ACWI nicht vertreten. Durch die fehlende breite Abdeckung der Weltwirtschaft ist die Entwicklung des MSCI ACWI im Jahr 2020 nicht repräsentativ für die Entwicklung der Weltwirtschaft gewesen. Der Index ist seinem Ruf als Weltwirtschafts-Barometer also nicht gerechnet geworden.

Disclaimer & Risikohinweis

Feld nicht bekanntThemen im Artikel

Infos über Ginmon Vermögensverwaltung GmbH

Der 2014 von Lars Reiner und Ulrich Bauer gegründete digitale Vermögensverwalter Ginmon bietet Privatkunden Dienstleistungen an, die vorher ausschließlich sehr vermögenden Kunden vorbehalten waren.

Ginmon ist einer der führenden unabhängiger Robo-Advisor Deutschlands und bietet Privatan...

Ginmon Vermögensverwaltung GmbH News

2-Faktor-Authentifizierungen (2FA) sind mittlerweile weitverbreitet. Gerade bei digitalen Finanzdienstleistungen, wie etwa einer Banking-App, sind sie bereits zum Standard geworden. Grund dafür ist zum…

Raus aus Deutschland – ab nach Übersee. Was zunächst sehr drastisch klingt, ist für einige Börsianer Realität. Sie sehen langfristig größere Chancen an der Wall Street als am deutschen Aktienmarkt. Welche…

Inflation war und ist eines der bestimmenden Themen 2022. Mit einem Wert von 10,7% in der Eurozone und 8,2% in den USA ist sie auf dem höchsten Stand seit über 40 Jahren. Dies geht nicht unbemerkt an den…

Die Inflation hat im Jahr 2022 auf der ganzen Welt Niveaus erreicht, die wir seit Jahrzehnten nicht mehr gesehen haben. In Deutschland erreichten die Teuerungsraten gar die Schwelle von 10% – der höchste…

Weitere Trading News

Goldpreis auf Höhenflug: USA & Deutschland führen bei Goldreserven

Den Experten des World Gold Council zufolge beziehen sich die Daten vom Juni 2025 nach wie vor auf Meldedaten vom März und April 2025. Zuletzt...

Aktie im Fokus: ThyssenKrupp – enorme Sanierungsmaßnahmen mit Lohnabsenkungen

Die Aktie von ThyssenKrupp schloss am Freitag, den 11. Juli 2025 via Xetra mit einem Kursgewinn von 2,45 Prozent und ging mit einem Schlusskurs von...

DAX nur leicht im Minus – Trumps Drohungen laufen zunehmend ins Leere

Der DAX hält sich angesichts der neuen, hohen Zolldrohungen erstaunlich stabil. Trumps Deal-Show läuft an den Börsen zunehmend ins Leere. Der US-Präsident überspitzt bewusst, und...

DAX charttechnisch bullisch

In der zurückliegenden Handelswoche wurde ein neues DAX Allzeithoch formatiert. Der Index hat sich bis zur Wochenmitte deutlich erholen können. Zu Wochenbeginn war die Dynamik...

Trump eskaliert Handelskrieg: 30 Prozent Zölle auf EU-Waren ab 1. August

US-Präsident Donald Trump hat am Samstag überraschend angekündigt, ab dem 1. August Zölle von 30 Prozent auf alle Waren aus der Europäischen Union und Mexiko...

US-Ökonom Peter Schiff spekuliert über Powell-Rücktritt am Montag – Marktanalyse zu drastischen Zinssenkungen und Auswirkungen auf Aktien, Anleihen, Gold und Co.

Der prominente Ökonom und Goldadvokat Peter Schiff hat mit seinen jüngsten Äußerungen auf der Plattform X für Aufsehen an den Finanzmärkten gesorgt. In seinem vielbeachteten...

Aktie im Fokus: BASF stark unter Druck – Aktie verliert nach Gewinnwarnung deutlich

Der Ludwigshafener Chemiekonzern BASF hat die Anleger am Freitagabend mit einer deutlichen Gewinnwarnung geschockt. Nach der Veröffentlichung vorläufiger Quartalszahlen senkte das Unternehmen seine Jahresprognose für...

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...