Feld nicht bekannt

Ist die Konjunktur-Flaute jetzt vorbei?

Helaba: Der Welthandel erholte sich zwar von seinem Einbruch in der Finanzkrise 2008/09 ziemlich schnell. Seit 2012 dümpelte die reale Zuwachsrate beim Warenhandel aber in einem Band zwischen etwa 1 % und 3,5 %, deutlich unterhalb dessen, was vor der Krise die Norm gewesen war.

Aus unserer Sicht wurden die Wachstumsraten beim Handel und (in geringerem Maße) auch beim Welt-Output in den 1990er und 2000er Jahren durch einen langjährigen, aber letztlich transitorischen Effekt erhöht: die Integration erst der ehemaligen RGW-Länder in Zentral- und Osteuropa und anschließend Asiens, insbesondere natürlich Chinas, in die globalen Wertschöpfungsketten.

Dies führte zu einer stark überproportionalen Ausweitung der grenzüberschreitenden Warenströme – und kommt wohl in diesem Umfang nicht wieder zurück. Es besteht aber zumindest die Chance, dass die Beschleunigung der vergangenen Monate nicht nur eine zyklische Gegenbewegung zur vorangegangenen Schwäche 2015/16 sein könnte, sondern ein Zeichen dafür ist, dass die dämpfende Wirkung von Finanzkrise und "Großer Rezession" nach gut acht Jahren endlich nachlässt und Weltwirtschaft sowie Globalisierung nun wieder Fahrt aufnehmen.

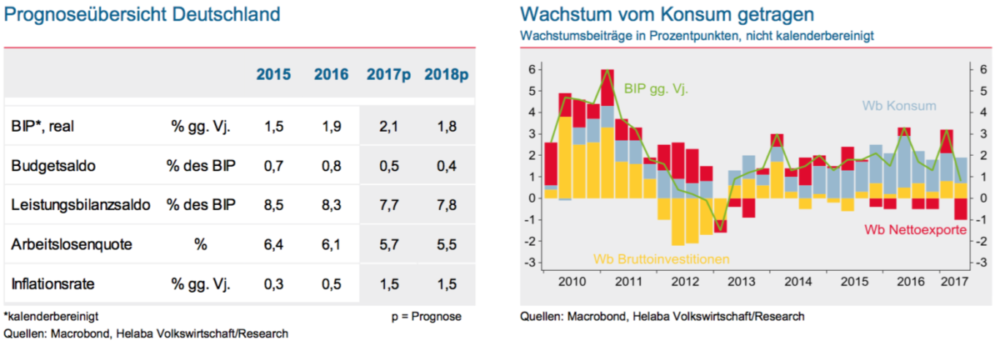

Deutschland: Wachstumsprognose erhöht

Die deutsche Wirtschaft hat im ersten Halbjahr ein hohes Tempo vorgelegt: Nach einem Quartalswachstum von real 0,7 % stieg das Bruttoinlandsprodukt im zweiten Vierteljahr um real 0,6 % gegenüber den drei Monaten zuvor. Auch wenn die konjunkturellen Rahmenbedingungen weiterhin sehr positiv sind, dürfte die Schrittfolge im zweiten Halbjahr etwas langsamer werden.

So wird die Industrieproduktion im dritten Quartal ihre hohe Dynamik nicht halten können. Die Aufwertung des Euro sowie eine gewisse Zurückhaltung der Konsumenten beim Kauf von Automobilen aufgrund der erhöhten Unsicherheit bezüglich der Antriebstechnologie dürften bremsen.

Zudem sind die Wohnungsbaugenehmigungen zuletzt gesunken, u.a. weil sich Sondereffekte wie der Einbruch bei Wohnheimen aufgrund einer verminderten Zuwanderung nach Deutschland negativ ausgewirkt haben. Ein wesentlicher Wachstumstreiber bleibt der Konsum. Bei moderater Inflation steigen die Realeinkommen und die Beschäftigung nimmt weiter zu. 2017 dürfte mit kalenderbereinigt 2,1 % ein etwas höheres Wirtschaftswachstum – als bislang mit 1,8 % veranschlagt – erreicht werden. Für 2018 erwarten wir jetzt 1,8 % (vorher: 1,4 %).

Außenhandel: Kein Wachstumsbeitrag

Die Ausfuhren sind im ersten Halbjahr 2017 um 3,9 % und die Einfuhren um 4,6 % gegenüber dem Vorjahr gestiegen. Nur aufgrund der Tatsache, dass die deutschen Exporte deutlich größer als die Importe sind, ging damit kein negativer Wachstumsbeitrag wie 2016 einher. Mittlerweile haben sich die Rahmenbedingungen für den Außenhandel allerdings verbessert.

Die Eurozone, die nahezu 40 % der deutschen Waren aufnimmt, befindet sich in einem soliden Aufschwung, von dem die deutschen Exporteure profitieren. Die nominalen Warenausfuhren in den gemeinsamen Währungsraum legten im ersten Halbjahr mit 6,1 % stärker zu als die Importe (5,7 %). Zu einer Belastung ist die Pfund-Abwertung geworden.

Die deutschen Lieferungen nach Großbritannien sanken zwischen Januar und Juni 2017 um 3 % gegenüber dem Vorjahr, während die Importe zunahmen. Die Ausfuhren in die USA konnten zwar um 4,4 % erhöht werden. Obwohl die Importe um 7,3 % zunahmen, stieg der nominale Überschuss mit den Vereinigten Staaten geringfügig auf 24,6 Mrd. Euro.

Erfreulich aus deutscher Sicht verlief der Handel mit China, wo mit 13,4 % ein hoher Exportzuwachs erreicht werden konnte. Die Importe aus dem Reich der Mitte legten nur um 7,8 % zu.

Der Außenhandel nach Produktgruppen zeigt, dass der starke deutsche Konsum kaum der Grund für die deutlichen Importzuwächse gewesen ist. Nur rund 20 % der eingeführten Güter sind Konsumgüter. Zudem ist der nominale Überschuss in dieser Warenkategorie sogar gestiegen. 60 % entfallen auf Vorleistungs- und Investitionsgüter.

Hier sind die Importe von Kraftwagen und -teilen im ersten Halbjahr 2017 um 3,5 Mrd. Euro stärker gestiegen als die Exporte. Das Misstrauen gegenüber deutschen Herstellern dürfte dabei eine gewisse Rolle gespielt haben. Immerhin haben ausländische Marken in den ersten sechs Monaten ihren Marktanteil bei den Neuzulassungen erhöhen können.

Wichtige Einfuhrpositionen sind zudem Energie und Waren, die nicht zugeordnet werden können. Beide Gruppen sind um über 30 % gestiegen. Bei den Energiebezügen dürfte sich dies durch den Preisanstieg erklären, der in der realen Betrachtung herausgerechnet ist.

USA: Vollbeschäftigung ohne Preisdruck

Es läuft rund in der US-Wirtschaft. Im Frühjahr legte das reale Bruttoinlandsprodukt mit einer Jahresrate von 3 % zu. Auch im dritten Quartal wird wohl eine ähnliche Dynamik erreicht. Stimmungsbarometer wie die ISM-Einkaufsmanagerindizes bewegen sich auf sehr hohen Niveaus – in der Industrie stieg der Index im August auf ein 6-Jahres-Hoch.

Damit zeigt sich die gewerbliche Wirtschaft weitgehend unbeeindruckt von dem anhaltenden Chaos in Washington. Angesichts der gegen Ende September anstehenden Deadlines für die Verabschiedung eines Haushalts und die Anhebung der Schuldenobergrenze könnte sich dies allerdings ändern.

Am Arbeitsmarkt wird es zunehmend eng. Die Beschäftigung steigt im Trend mit rund 160.000 pro Monat, deutlich mehr als für eine stabile Quote erforderlich ist. Es ist wohl nur eine Frage der Zeit, bevor sich der Stellenaufbau nicht nur vorübergehend, sondern nachhaltig abschwächt. Mit einer Arbeitslosenquote von zuletzt 4,4 % ist die so genannte Vollbeschäftigung bereits erreicht.

Von dieser guten Arbeitsmarktlage profitiert der private Konsum, auch wenn die Lohnentwicklung angesichts der hohen Auslastung etwas verhaltener ist als zu erwarten gewesen wäre. Die Ursachen werden kontrovers diskutiert. Vor dem Hintergrund des schwachen Produktivitätstrends und der gedämpften Teuerung sind wohl der Verteilungsspielraum kleiner und inflationsbedingte Forderungen nach Lohnsteigerungen weniger verbreitet als in früheren Zyklen.

In den kommenden Wochen werden die Konjunkturdaten teilweise von den Auswirkungen des Hurrikans Harvey verzerrt sein, was die unterliegende Entwicklung überlagern wird. So dürfte die Inflation zumindest kurzfristig wegen des kräftigen Benzinpreisanstiegs anziehen. Output und Beschäftigungszahlen werden temporär gedrückt.

Auf mittlere Sicht sollte der landesweite Effekt gering sein – langfristig wird sich durch den Wiederaufbau wohl sogar eine per saldo positive Wirkung auf das Bruttoinlandsprodukt ergeben. Denn dieses Konzept spiegelt die Zerstörung von Sachvermögen nicht wider und verbucht bei Naturkatastrophen auf der negativen Seite nur die ausgefallene Produktion.

Fed-Bilanz zunehmend im Fokus

Die Teuerung lag im Juli erneut unter den Erwartungen. Inzwischen hat sich der Ölpreis jedoch wieder etwas erholt. Wir rechnen für den Gesamtindex der Verbraucherpreise unverändert mit einem Plus von je 2 % im laufenden Jahr und 2018. Dies dürfte ausreichen, um die Notenbank auf Kurs zu halten.

Mit der Zinserhöhung im Juni – die dritte seit Dezember 2016 – liegt das Zielband für den Leitzins bei 1 % bis 1,25 %. Wir erwarten, dass die Fed im September ihre Wiederanlagepolitik ändert – was ebenfalls den geldpolitischen Expansionsgrad reduzieren wird. Von einer wirklich restriktiven Politik ist die US-Notenbank noch meilenweit entfernt. Daher gehen wir weiterhin davon aus, dass die Fed den Zinserhöhungszyklus 2018 nach einer Pause wieder aufnehmen wird.

Autoren: Patrick Franke, Dr. Stefan Mütze

Weitere Meldungen:

Wieso die EZB umsichtig kommunizieren sollte

China: Wirtschaft im Wandel – Chancen für Aktionäre?

Lagebericht: Zehn Jahre nach der Finanzkrise

Disclaimer & Risikohinweis

Feld nicht bekanntThemen im Artikel

Infos über Name nicht gefunden

Name nicht gefunden News

Der deutsche Einzelhandel wächst 2017 mit einem realen Umsatzplus von 3 % dynamisch. 2018 dürfte ein Zuwachs von 2 % erreicht werden. Die Ertragslage bleibt aber auf mittlere Sicht unter Druck. Der Strukturwandel hin zum Versand- und Onlinehandel …

Bitcoins machen mit Rekordkursständen immer wieder Schlagzeilen. So mancher wähnt das Ende der etablierten Geldsysteme und stimmt den Abgesang auf Banken und Zentralbanken an. Kommt die Revolution des Geldsystems? Bitcoin basiert – wie viele andere Kryptowährungen …

Helaba: Die britische Wirtschaft wankt, aber sie fällt nicht. Nach dem Brexit-Votum im Juni 2016 waren die Befürchtungen vor einem Konjunktureinbruch groß. Entgegen den Erwartungen fiel das Wachstum im zweiten Halbjahr 2016 sehr robust aus. In …

Helaba: In Deutschland sind Kundeneinlagen bei Banken i.d.R. über den gesetzlichen Schutz hinaus freiwillig innerhalb der verschiedenen Institutsgruppen abgesichert. Der Schutz durch den freiwilligen Einlagensicherungsfonds der privaten Banken umfasste bisher sogar eine größere Kundengruppe als …

Weitere Trading News

Aktie im Fokus: SMA Solar mit Bodenbildung?

Die Aktie von SMA Solar Technology (WKN: A0DJ6J) hatte im Juli 2023 ein Allzeithoch bei 112,70 EUR verbucht und startete anschließend einen primären Abwärtstrend. Dieser...

DAX verliert die 24.000 Punkte aus dem Blick – Warten auf ein Signal aus dem Weißen Haus

Der handelspolitische Tonfall Trumps wird rauer und das ist unmittelbar auch auf dem Börsenparkett in Frankfurt zu spüren. Der DAX hat zunehmend Mühe, den Abstand...

DAX bleibt angespannt – Zalando, Siemens Energy & Rheinmetall trotzen dem Abwärtstrend

Der DAX hat am Montag mit einer typischen Korrektur die neue Handelswoche eingeläutet. Anleger und Investoren nutzten den Wochenbeginn, um Gewinne zu sichern, was zu...

DWS senkt Gebühren für fünf Xtrackers-ETFs

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots...

Schwellenland Indien: Wie können Anleger am besten an Indiens Wachstum partizipieren?

In einem weiterhin von Unsicherheit geprägten Marktumfeld sticht ein Land besonders hervor: Indien. Während viele Schwellenländer gemischte Signale senden, erreichen Indiens Aktienmärkte neue Rekorde –...

Aktie im Fokus: Constellation Energy – allein KI und Krypto benötigen viel Energie

Energie braucht der Mensch, vor allem eine Menge an Elektrizität, also umgangssprachlich „Strom“. Besonders im Zeitalter von KI und Krypto könnte Energie zur Mangelware werden....

Chinas strategischer Aufschwung: Technologieinvestitionen, politischer Rückenwind und Hebelwirkung bei Seltenen Erden

Während die Weltbank ihre globalen Wachstumsprognosen nach unten korrigiert und die Erwartungen für die USA, die Eurozone und einen Großteil der Schwellenländer zurückschraubt, sollten Anleger...

ETF im Fokus: ETF auf Unternehmen aus den Bereichen Kryptowährungen und Blockchain

Das Anlageziel des VanEck Crypto and Blockchain Innovators UCITS ETF ist die Nachbildung des MVIS Global Digital Assets Equity Index. Um das Anlageziel zu erreichen,...

WisdomTree ETF auf Rüstungsindustrie überschreitet 3 Milliarden US-Dollar

Der WisdomTree Europe Defence UCITS ETF (WDEF), der am 11. März 2025 aufgelegt wurde, hat drei Monate nach seinem Handelsstart ein verwaltetes Vermögen von über...

Währungsanalyse des Tages: Währungspaar USDJPY setzt seinen langfristigen Aufwärtstrend fort

Der US-Dollar ist außergewöhnlich schwach und verzeichnet das schlechteste Halbjahresergebnis seit 1973 – seit Anfang 2025 hat er gegenüber den wichtigsten Währungen bereits etwa 10...

Ratgeber Hitze: Was kühlt besser – Wärmepumpe oder Klimaanlage?

Klimaanlagen machen Hitzewellen erträglicher – sind aber ökologisch zweifelhaft. Eine Alternative ist die Wärmepumpe. Wer ohnehin eine einbauen will, kann die Zusatzoption Kühlung wählen. Faktencheck:...

US-Dollar: Leitzinssenkungen der Fed als Lösung der US-Schuldenkrise?

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm...

Über 24.000 Punkten locken Gewinnmitnahmen – Notenbanker in Sintra

Nach den Kursgewinnen der vergangenen Tage ist die aktuelle Konsolidierung im DAX mehr als gesund. Der Schwung scheint für den Moment raus, ein Indexstand über...

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...

DAX zwischen geopolitischen Spannungen und technischer Stabilisierung – Ölpreis sinkt, Zinsentscheidungen im Fokus

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass...