Koalitionsvertrag 2025: Das ändert sich bei der Sozialversicherung/Rente

Erst zum Jahresbeginn kletterten die Zusatzbeiträge der gesetzlichen Krankenkassen auf durchschnittlich 2,9 Prozent, so eine Studie des Instituts der deutschen Wirtschaft (IW). Verglichen mit den vorherigen Schätzungen des Bundesgesundheitsministeriums, das für 2025 von einem Zusatzbeitrag in Höhe von 2,5 Prozent ausgegangen war, werden Arbeitgeber und Arbeitnehmer so mit rund 7,6 Milliarden Euro pro Jahr zusätzlich belastet.

Doch damit nicht genug: schon zum kommenden Jahreswechsel dürfte es nach Ansicht von DAK-Gesundheit-Chef Andreas Storm zu weiteren Steigerungen in der Kranken- und Pflegeversicherung kommen.

Man bewege sich in Richtung eines Gesamtsozialversicherungsbeitrags von 43 Prozent, sofern keine weiteren Maßnahmen ergriffen würden.

Kritik an den Plänen der künftigen Bundesregierung kam auch von anderer Seite.

Verena Bentele, Präsidentin des Sozialverbands VdK, wies in einer Mitteilung etwa auf die schlechtere Versorgung sowie die wachsende Belastung für Angehörige hin, sollte es im Pflegebereich künftig zu Leistungskürzungen kommen.

Rente bleibt großes Thema

Damit setzte die SPD in den Verhandlungen eines ihrer wichtigsten Anliegen durch.

Außerdem solle die Möglichkeit bestehen bleiben, nach 45 Beitragsjahren vorzeitig in den Ruhestand gehen zu können.

Darüber hinaus wolle man das Renteneintrittsalter von 67 Jahren zunächst nicht weiter erhöhen.

Das stößt nicht überall auf Zustimmung. Der Hauptgeschäftsführer des Arbeitgeberverbands BDA, Steffen Kampeter, skizziert bereits einen deutlichen Beitragssatzanstieg auf 20 Prozent.

Für Arbeitgeber bedeutet dies höhere Arbeitskosten, während Beschäftigte weniger Netto vom Brutto hätten.

Ungeklärt sei laut Sozialexperte Jochen Pimpertz vom IW bislang auch die Finanzierung.

Die Wirtschaftsweise Veronika Grimm sieht im Koalitionsvertrag derweil die verpasste Chance, „die gesetzliche Rentenversicherung langfristig wetterfest zu machen.“

Demografie als bestimmendes Problem

Schon in naher Zukunft scheiden die sogenannten Babyboomer aus dem Erwerbsleben aus. Immer weniger Beschäftigte werden dann für immer mehr Rentner aufkommen müssen.

Offiziellen Berechnungen zufolge würde das Rentenniveau ohne jede Gegenmaßnahme auf bis zu 44,9 Prozent im Jahr 2045 absinken.

So weit möchten es Union und SPD nicht kommen lassen. Die Stabilisierung auf die angepeilten 48 Prozent kostet aber wiederum viele Milliarden Euro jährlich.

Das zusätzliche Geld soll laut Koalitionsvertrag nicht aus der Rentenkasse, sondern aus Steuermitteln bestritten werden.

Damit wolle man vorrangig höheren Beitragszahlungen entgegenwirken.

Diese dürften nach Einschätzung des Wirtschaftswissenschaftlers Martin Werding trotzdem unvermeidbar sein.

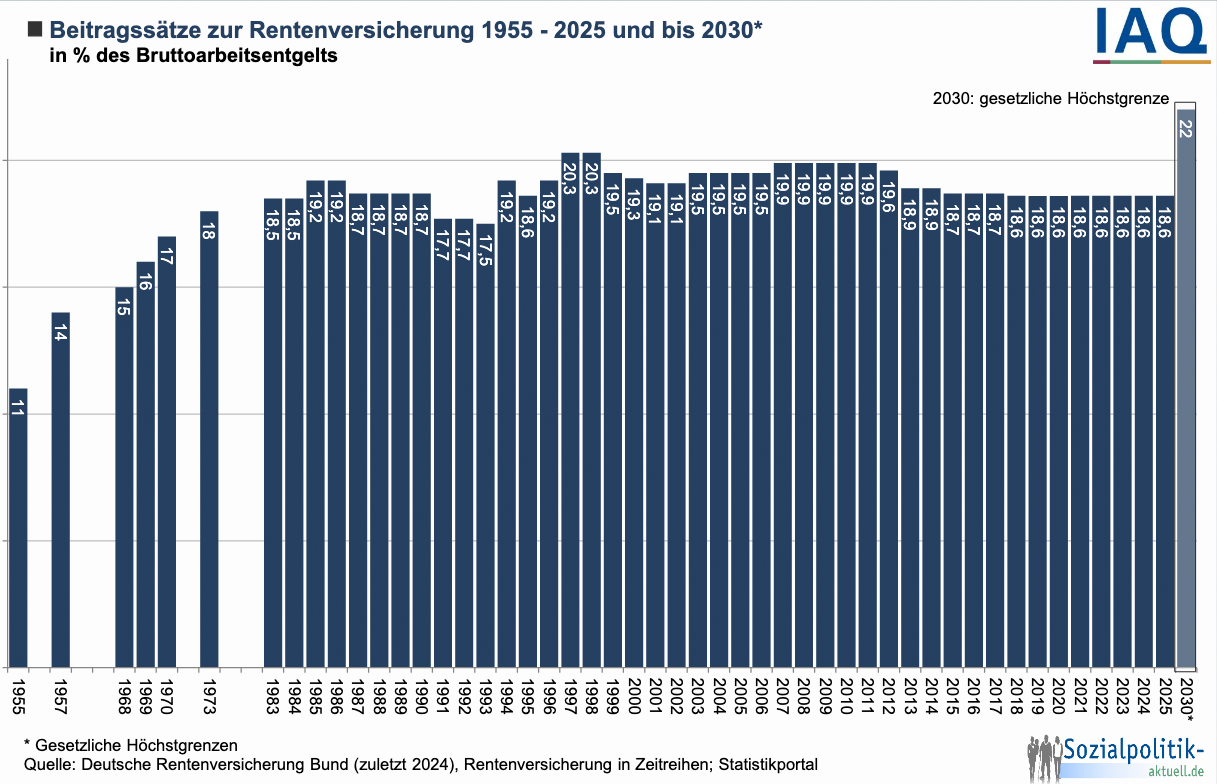

In der Wirtschaftswoche prognostizierte der Ökonom einen Satz von 21,2 Prozent bis ins Jahr 2035.

Nie zuvor seit der Einführung der dynamischen Rente 1957 war eine solche Höhe erreicht worden.

Handlungsbedarf wird immer dringlicher

SPD-Chef Lars Klingbeil regte daher kürzlich eine Debatte über eine grundlegende Reform des Systems an und brachte dabei unter anderem eine Ausweitung des Kreises der Beitragszahler ins Spiel.

Gleichzeitig zeigte sich der Politiker alarmiert über die möglichen Konsequenzen eines Scheiterns: „Entweder haben wir die Kraft, in dieser Legislaturperiode eine echte Reform zu schaffen oder es kommen diejenigen, die mit Kettensägen den Sozialstaat zerstören wollen. Wir müssen uns jetzt anstrengen.“

Das Festschreiben des Rentenniveaus bezeichnete er als „das Mindeste, was sich Menschen nach langer, harter Arbeit verdient haben.“

Wie all das finanziert werden soll, bleibt dennoch vage. Einen Anreiz, auch im Alter weiterzuarbeiten, setzen die Koalitionäre mit der angedachten Aktivrente.

Gehälter bis zu 2000 Euro im Monat sollen demnach steuerfrei sein, wenn sich Senioren dazu entschließen, auch über das gesetzliche Rentenalter hinaus noch zu arbeiten.

Die Aktivrente steht jedoch unter Finanzierungsvorbehalt.

Somit ist neben der genauen Ausgestaltung unklar, ob es überhaupt zu dieser Steuererleichterung kommen wird.

Private Vorsorge nicht mehr wegzudenken

Auf die nächste Bundesregierung kommen in Sachen Sozialversicherungen im Allgemeinen sowie Rente im Speziellen also immense Herausforderungen zu. Viel Zeit bleibt nicht mehr.

Dennoch soll das Thema zunächst an Kommissionen verwiesen werden. Was davon zu erwarten ist, wird sich erst noch zeigen müssen.

Für den weitaus größten Teil der Menschen dürfte indes aber klar sein – ganz ohne private Vorsorge funktioniert es nicht.

Um im Alter finanziell gewappnet zu sein, bietet sich beispielsweise ein Engagement an der Börse an.

Das kurzzeitig im Gespräch gewesene und von der FDP vorgeschlagene Altersvorsorgedepot scheint seit dem Zusammenbruch der Ampel-Regierung schon wieder obsolet.

Jetzt heißt es, hinsichtlich der Rente selbst aktiv zu werden.

Besonders geeignet dafür sind Sparpläne, die Sie bei justTRADE bereits ab 25 Euro im Monat einrichten können – und das vollkommen kostenfrei in der Ausführung.

Zur Auswahl stehen derzeit 277 sparplanfähige Wertpapiere namhafter Partner wie Amundi, VanEck oder Vanguard.

Voraussetzung für die Nutzung eines Sparplans ist ein Depot bei justTRADE, das Sie schnell und kostenlos eröffnen können.

Disclaimer & Risikohinweis

Der Service justTRADE wird von der Sutor Bank erbracht und wurde an die JT Technologies GmbH ausgelagert. Alle Tätigkeiten, die eine aufsichtsrechtliche Zulassung erfordern, insbesondere das Einlagen- und Finanzkommissionsgeschäft, werden von der Sutor Bank erbracht.

Themen im Artikel

Infos über justTRADE

- Online Broker

- Daytrade Broker

- ETF Broker

- Zertifikate Broker

- Krypto Broker

justTRADE ist ein Service der Sutor Bank und bietet als Online Broker den Wertpapierhandel mit 0 Euro Orderprovision (zzgl. marktüblichem Spread) an. Ferner fallen dabei auch keine Depotgebühren an. Für börsliche Orders werden pauschal 1 Euro Fremdkosten je Trans...

justTRADE News

Betrugsversuche via Whatsapp Derzeit werden im Namen von justTRADE Einladungen zu Messenger Gruppen (WhatsApp / Telegram) versendet. Diese Gruppen sind nicht von justTRADE autorisiert und könnten dazu dienen, persönliche Daten, Zugangsdaten und Finanzinformationen abzugreifen oder Anlagebetrug zu begehen. Wir kontaktieren Sie niemals über solche Messenger Dienste. justTRADE kontaktieret Kunden ausschließlich per E-Mail über die Adressen info(at)justtrade.com und service(at)justtrade.com. Sollten Kunden auf…

justTRADE bietet seinen Kunden ab sofort als einer der ersten Online-Broker die Flexible Staking-Lösung von Tangany für ausgewählte Kryptowerte an. Damit erhalten Anleger in einem Wertpapier- und Kryptodepot bei justTRADE die Möglichkeit, ausgewählte Kryptowährungen zu staken – und bleiben gleichzeitig flexibel im Handel. „Wir freuen uns, unseren Kundinnen und Kunden mit dem Flexible Staking ein…

Die Welt der Kryptowährungen hat in den letzten Jahren eine enorme Dynamik entwickelt. Neben klassischen Handelsstrategien haben sich längst neue Möglichkeiten etabliert, wie Anleger ihre digitalen Werte zu ihren Gunsten einsetzen können. Ein Konzept, das dabei immer stärker in den Fokus rückt, ist das sogenannte Staking. Doch Staking ist nicht gleich Staking. Besonders spannend für…

Die Welt der Kryptowährungen hat in den letzten Jahren eine enorme Dynamik entwickelt. Neben klassischen Handelsstrategien haben sich längst neue Möglichkeiten etabliert, wie Anleger ihre digitalen Werte zu ihren Gunsten einsetzen können. Ein Konzept, das dabei immer stärker in den Fokus rückt, ist das sogenannte Staking. Doch Staking ist nicht gleich Staking. Besonders spannend für…

Weitere Trading News

Aktie im Fokus: Banca Mediolanum – Eine der rentabelsten Banken Italiens mit 8,1% Dividendenrendite

Banca Mediolanum S.p.A. (BMED.XC) — italienischer Finanzkonzern, der traditionelle Bankdienstleistungen sowie Vermögensverwaltungs- und Versicherungsdienstleistungen anbietet. Das Unternehmen ist auf die Bereitstellung individueller Finanzberatung und personalisierter...

Die neue Handelswoche kann heftig werden: 50% Kurspotenzial bei Amazon vs. US-Zinsangst

200 Milliarden Dollar für KI, 19% Gewinnwachstum-Prognose von Cathie Wood und ein mögliches Kurspotenzial von 50% laut Morgan Stanley – Amazon steht im Zentrum der...

Analyse zum US-Zollurteil: Korrektur, aber kein Kurswechsel – Trumps Regierung bleibt auf Kurs

Am 20. Februar hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump eingeführten Importzölle als rechtswidrig...

Auslandsaktien: Minenunternehmen mit Kursvervierfachung – Höhenflug der Tech-Werte trotz starker Nvidia-Zahlen vorbei

Nvidia hat den Markt abermals nicht enttäuscht: Im vierten Quartal des Ende Januar zu Ende gegangenen Geschäftsjahres stieg der Umsatz im Jahresvergleich um 73 Prozent...

Was 2022 angerichtet hat – und warum Geduld bei Anleihen trotzdem belohnt wird

Ich bin viel und gerne auf unseren bundesweiten Kundenveranstaltungen unterwegs. Ich liebe die persönlichen Begegnungen und die Gespräche, die ich dort führen darf. In letzter...

AGORA direct™: Silber handeln mit kleinerem Kapitaleinsatz – Der neue SIC-Future

Seit Februar 2026 haben Silber-Trader Zugang zu einem neuen, kleineren Silber-Future, der speziell für Privatanleger mit kleineren Depots attraktiv ist. Kontraktdetails im Überblick Kontraktgröße:...

Der Absturz der Kryptowährungen hält an, während die Abflüsse zunehmen

In einem scheinbar endlosen Bullenmarkt hatte man das Gefühl, dass Kryptowährungen auf unbestimmte Zeit immer neue Höchststände erreichen würden. Nach einem Tiefstand von 16.835,51 US-Dollar...

Aktie im Fokus: E.ON zeigt starken Aufwärtstrend mit +61% im letzten Jahr!

Die Aktie des Versorgers E. ON (WKN: ENAG99) hatte im Oktober 2022 ein zyklisches Mehrjahrestief bei 7,28 EUR eingezogen. Der seither laufende primäre Aufwärtstrend ist...

Aktie im Fokus: BASF – Experten von Bernstein Research erwarten über 20% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns BASF notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 55,06...

DAX vor sehenswertem Monatsplus – BASF spürt schwache Konjunktur

In Asien haben die Investoren insbesondere bei gut gelaufenen Aktien wie den Technologietiteln zum Wochenschluss Gewinne mitgenommen. Der Markt in China bildete eine Ausnahme, dort...

DAX Morgenanalyse: Allianz setzt Rekord – Telekom mit Kursverlust

Der Xetra-DAX schloss am Donnerstag, den 26. Februar 2026 mit einem Kursgewinn von 0,45 Prozent und 25.289,02 Punkten. Das Handelsvolumen via Xetra betrug rund 4,23...

Aktie im Fokus: ASML – Analysten von Bernstein Research prognostizieren über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns ASML notierte am 28. Januar 2026 auf einem hier für die Analyse relevanten Rekordhoch von 1. 326,20 Euro....

Starke Zahlen, schwache Reaktionen – Marktanalyse zu Nvidia, Salesforce, WTI und USDCAD

Die aktuelle Berichtssaison liefert einmal mehr ein bemerkenswertes Bild: Fundamentaldaten überzeugen, doch die Marktreaktionen fallen teilweise ernüchternd aus. Neben den Quartalszahlen Nvidia und Salesforce stehen...

Onlinebroker flatexDEGIRO setzt Wachstumskurs fort – Prognose für das Geschäftsjahr 2025 leicht übertroffen

flatexDEGIRO setzt profitablen Wachstumskurs fort und übertrifft Prognose für das Geschäftsjahr 2025 leicht Der Umsatz stieg im Vergleich zum Vorjahr um 17% auf 560 Mio....

Teilzeit planen: So organisieren Sie Einkommen, Rente und Vorsorge

Mehr Zeit für die Kinder oder auch für die Pflege Angehöriger: Es gibt viele Gründe, beruflich für eine gewisse Zeit runterzuschalten. In Deutschland lag die...

Smartbroker bleibt im Geschäftsjahr 2025 innerhalb der mehrfach angehobenen Prognose – Wegfall von PFOF ohne wesentliche Auswirkungen

Die Gesellschaft erzielte im Geschäftsjahr 2025 einen Umsatz von 69 Mio. Euro und lag damit innerhalb der kommunizierten Guidance von 65 Mio. bis 70 Mio....

Gold: DBS-Experten prognostizieren starke Kurssteigerungen bis auf 8.060 US-Dollar pro Unze

Die institutionelle Nachfrage nach Gold und vor allem die Nachfrage nach Gold von Seiten der Zentralbanken trieb Gold im Jahr 2025 maßgeblich an. Die geopolitische...

Consorsbank Aktion: 3,4% Tagesgeld-Zinsen für Neukunden

Anleger, die noch kein Tagesgeldkonto bei der Consorsbank eröffnet haben, können sich bis auf weiteres 3,4% p.a. Tagesgeld-Zinsen für Anlagebeträge bis 1 Mio. Euro sichern....

Aktie im Fokus: Commerzbank – auch nach langem Aufwärtstrend weiterhin mit Kurspotenzial

Die Aktie der Commerzbank (WKN: CBK100) hatte im Rahmen des ultralangfristigen Abwärtstrends im März 2020 ein Allzeittief bei 2,80 EUR markiert. Darüber gelang ihr die...

DAX Morgenanalyse: E.ON glänzt – Kursrekord seit 2012 trotz Umsatzrückgang

Der Xetra-DAX ging am Mittwoch, den 25. Februar 2026 mit einem Kursgewinn von 0,76 Prozent und 25.175,94 Punkten aus dem Handel. Das Handelsvolumen via Xetra...