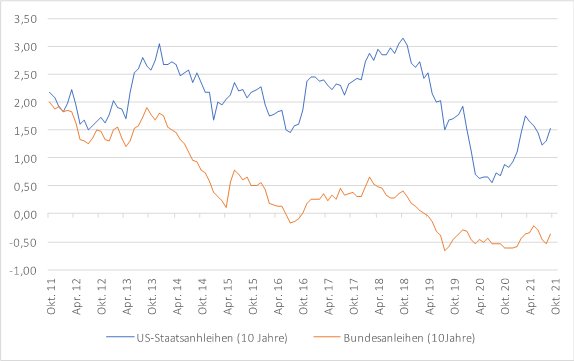

Löst ein Tapering eine Zinswende aus?

So stiegen beispielsweise die Renditen auf zehnjährige Staatsanleihen um mehr als 40 Basispunkte seit Anfang August.

Steht uns also eine Zinswende auf dem Anleihemarkt bevor? Und ist von einer ähnlichen Entwicklung in der Eurozone auszugehen?

Erfahren Sie in der heutigen Ausgabe des Zinskommentars, warum die kürzlich eingeführte geldpolitische Strategie mit dem Namen „Flexible Average Inflation Targeting“ (FAIT) einen rapiden Anstieg der Anleiherendite unwahrscheinlich macht.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor verharrt seit Dezember zwischen – 0,57% und – 0,53% und steht aktuell bei – 0,549%. Bis Ende 2021 erwarten wir einen Seitwärtsverlauf zwischen – 0,50% und – 0,60%. Dieser orientiert sich an der Einlagenfazilität der EZB.

Langfristiger Zins: Der 10jährige SWAP-Satz/3M steht derzeit bei 0,23%. Die nächsten 6-12 Monate werden die Zinsen geringfügig steigen und sich zwischen – 0,3% und + 0,5% bewegen.

Löst ein Tapering eine Zinswende aus?

Das FAIT unterscheidet sich insofern gegenüber der üblichen Vorgehensweise, dass nun Phasen niedriger Inflationsraten durch Phasen höherer Inflationsraten ausgeglichen werden und umgekehrt.

Demnach wird nicht mehr nur die aktuelle Inflationsentwicklung betrachtet, sondern auch die vergangene. So soll unter anderem verhindert werden, dass auf kurzfristige Preissprünge zu voreilig reagiert wird.

Damit betrachtet die amerikanische Notenbank (Fed) das derzeitige Preisumfeld als nicht so gravierend wie es den Augenschein hat. In den letzten Monaten lag die Inflation signifikant über dem Inflationsziel von zwei Prozent, jedoch nicht in den Monaten davor.

Betrachtet man den Durchschnitt der letzten zwei Jahre betrug die durchschnittliche Inflationsrate 2,4 Prozent. Derzeit liegt diese bei 5,4 Prozent. Hinzu kommt, dass ein Großteil des Preisanstieges auf Angebotsschocks zurückzuführen ist.

Die Befürchtung eines abrupten Anstieges der US-Renditen ist nicht unbegründet. Im Jahr 2013 deutete die Fed ein Zurückfahren der Anleihekäufe an, woraufhin die Rendite auf zehnjährige US-Anleihen stark gestiegen ist. Ebenso ließ sich ein Liquiditätsabfluss aus etlichen Schwellenländern beobachten.

Heute ist die Situation eine andere, da die Fed aufgrund der neuen Inflationsstrategie bedachter vorgehen wird und zunächst die Anleihekäufe Schritt für Schritt zurückfahren wird.

Mit einer Zinserhöhung ist vor 2023 nicht zu rechnen und damit auch nicht mit einem allzu starken und schnellen Anstieg der Renditen auf amerikanische Staatsanleihen.

Ähnlich wird es sich in der Eurozone verhalten, da die Europäische Zentralbank (EZB) dieselbe geldpolitische Strategie verfolgt und das Preisumfeld zwar nicht ganz so angespannt, aber kritisch ist.

Zudem hat die EZB noch nicht konkret angedeutet die Anleihekäufe in naher Zukunft zurückfahren zu wollen. Damit ist ein Anstieg der zehnjährigen Bundesanleihen über die Null-Prozent-Marke in naher Zukunft eher unwahrscheinlich.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Neuwirth Finance

Die Neuwirth Finance GmbH ist als Boutique-Beratungsgesellschaft für gewerbliche Immobilieninvestoren seit mehr als 20 Jahren auf die Strukturierung und Platzierung von Immobilienprojekten spezialisiert.

Durch die langjährige Tätigkeit unterhält Neuwirth Finance enge Beziehungen zu jegl...

Neuwirth Finance News

Neuwirth Finance: Seit über einem Jahr kennt die Preisentwicklung nur eine Richtung. Die Inflation in der Eurozone betrug zuletzt über 8,0 Prozent. Die Notenbanken haben dies nicht vorhergesehen und reagieren…

Neuwirth Finance: Vor kurzem veröffentlichte die Bundesbank ihren alljährlichen Bericht zur Finanzstabilität in Deutschland. Dort führt die Notenbank unter anderem die Entwicklung am heimischen Immobilienmarkt…

Weitere Trading News

1822direkt: 3 Aktienanleihen und 2 Express Kupon-Zertifikate mit bis zu 7,5% p.a. auf Amazon, Mercedes, Siemens Energy, Commerzbank und Novo Nordisk

Aktuell können Anleger bei der 1822direkt eine Aktienanleihe Classic auf Amazon mit 6,3% Kupon, eine Aktienanleihe Classic auf Mercedes-Benz mit 6,9% Kupon, eine Aktienanleihe Classic...

Aktie im Fokus: Hugo Boss mit Bullen-Attacke auf den Zielbereich bei 42,78 Euro – aber auch Risiken!

Die Aktie von Hugo Boss (WKN: A1PHFF) hatte im Juli 2023 ein 5-Jahres-Hoch bei 75,76 EUR ausgebildet und startete anschließend einen weiterhin intakten primären Abwärtstrend....

Gold als neue Reserve-Währung: Einfluss auf ETFs und Charttechnik

Die Experten von „State Street Investment Management“ wiesen im Rahmen ihres Juli-Monatsberichts auf das im Vergleich zum Jahr 2020 nach wie vor recht geringere Investitionsniveau...

OPEC+ weitet Förderung im August aus – Brent und WTI im Fokus

Die führenden Rohölkontrakte dürften zum Wochenbeginn abermals im Fokus der Marktteilnehmer stehen, darunter die an der Terminbörse „Intercontinental Exchange“ (ICE) gehandelten „Brent Crude Futures“ und...

DAX Morgenanalyse: Xetra-DAX-Verluste und Musks neue Partei erschüttern den Finanzmarkt

Der Xetra-DAX beendete den Freitag mit einem Kursverlust von 0,61 Prozent und 23.787,45 Punkten. Das Handelsvolumen via Xetra betrug rund 2,40 Milliarden Euro. Die führenden...

Die aktuelle DAX-Analyse – was macht Trumps „Big Beautiful Bill“ nächste Woche mit dem Dax?

Die Bullen haben in den kommenden Handelstagen die Aufgabe, den DAX verbindlich aufwärtszuschieben. Verbindlich bedeutet, dass es gelingen muss sich über dem Wochenhoch der Vorwoche...

Big Beautiful Bill: diese 5 US-Aktien könnten am meisten profitieren – Milliardengeschäfte für amerikanische Unternehmen

Mit der Verabschiedung des „One Big Beautiful Bill“ hat Donald Trump ein gigantisches Umverteilungsprogramm auf den Weg gebracht. Das Gesetz konzentriert sich primär auf die...

Aktie im Fokus: Elmos Semiconductor – Doji am Widerstand

Die Aktie von Elmos Semiconductor (WKN: 567710) hatte im April 2023 ein Rekordhoch bei 93,90 EUR markiert und startete anschließend eine ausgeprägte dreiwellige Korrekturphase, die...

Aktie im Fokus: Datadog wird in den S&P 500 aufgenommen – Aktie klar bullish, Ziel 170 USD?

Eine der Aktien mit den größten Aufschlägen in den verkürzten Handel am Donnerstag und vor dem verlängerten US-Wochenende durch den US-Feiertag Independence Day war jene...

Fonds: Flucht in Sicherheit

Trotz – oder gerade wegen – neuer Rekorde an vielen Aktienmärkten handeln Anlegerinnen und Anleger zunehmend vorsichtig. Ein erstes Indiz dafür liefern die Orderumsätze im...

Der Juli-Effekt: Warum der Sommermonat die letzten 10 Jahre besonders profitabel war – Dax, SP500 und NASDAQ im Vergleich

Während viele Investoren den Juli als typischen Urlaubsmonat betrachten und ihre Portfolios vernachlässigen oder sogar verkaufen, zeigt eine detaillierte Analyse der letzten zehn Jahre ein...

Woche vom 14. bis 18. Juli entscheidend für die Regulierung von Kryptowährungen

Am Donnerstag hat das Repräsentantenhaus der Vereinigten Staaten die Woche vom 14. bis 18. Juli 2025 offiziell zur „Crypto Week“ erklärt. In diesem Zeitraum werden...

Aktie im Fokus: Siemens mit solidem wirtschaftlichen Fundament – Analysten sehen 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Mai 2025 via Xetra auf einem Zwischenhoch von 226,95 Euro. Seitdem korrigierte die Aktie...

Schwacher US-Dollar als Balsam für die Seele von Aktien der Schwellenländer

Trotz aktueller Krisen sind die Emerging Markets nicht mehr die anfälligen Sorgenkinder an den Finanzmärkten. Wurden sie früher bei allen Problemen gegenüber den Industrieländern gemieden,...

DAX Morgenanalyse: NASDAQ100 und S&P500 erreichen Rekordhochs – Märkte reif für Gewinnmitnahmen?

Der Xetra-DAX schloss am Donnerstag mit einem Kursplus von 0,61 Prozent und 23.934,13 Punkten. Das Handelsvolumen via Xetra betrug am Montag rund 3,02 Milliarden Euro....

DAX bröckelt wieder ab – Trumps „Big Beautiful Bill“ mit Risiken und Nebenwirkungen

Bei 24.000 Punkten im DAX lässt das Interesse der Anleger am Aktienkauf spürbar nach. Die Börse ist mitten im Sommerloch. Man steht zwar Gewehr bei...

Gold bleibt strategischer Vermögenswert

Die Anziehungskraft von Gold ist ungebrochen. Von alten Zivilisationen bis hin zu modernen Anlegern hat seine Faszination als Wertspeicher und Absicherung gegen Währungsabwertung und Unsicherheit...

Aktie im Fokus: Deutsche Post – Über 5 Prozent Dividendenrendite und bis zu 50 Prozent Kurspotenzial

Die Aktie des DAX-Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 44,27 Euro. Seitdem...

DAX mit versöhnlichem Wochenschluss – Keine Rezession in den USA, aber auch keine Zinssenkung im Juli

Die Angst, die Zollpolitik Trumps könne eine Rezession der US-Wirtschaft auslösen, ist heute mit 147.000 neu geschaffenen Stellen im Juni noch ein wenig kleiner geworden....