Private Altersvorsorge: Die eigentlichen Probleme bleiben ungelöst

So empfiehlt es die „Fokusgruppe private Altersvorsorge“ in ihrem Abschlussbericht auf der Webseite des Bundesfinanzministeriums.

So weit, so gut.

Doch wie sehen die von der Kommission diskutierten Vorschläge sowie die daraus abgeleiteten Empfehlungen konkret aus?

Ich habe mir das genauer angesehen – und bin ernüchtert. Letztlich ist der Bericht das Ergebnis eines Kompromisses und stellt auf den ersten Blick den kleinsten gemeinsamen Nenner der in der Fokusgruppe vertretenen Interessengruppen dar – Versicherungswirtschaft, Fondsindustrie und Verbraucherschutz.

Bei genauerer Betrachtung spiegelt er aber leider nur die Interessen der Finanzbranche wider.

Empfehlung für Altersvorsorge: Mehr Aktien, aber Defizite in Riester-Verträgen bleiben

Im Wesentlichen hat man sich auf die Empfehlung geeinigt, in Zukunft darauf zu verzichten, die Anbieter zur garantierten Rückzahlung der eingezahlten Beiträge zu verpflichten.

Dies erlaubt es, in Zukunft größere Anteile der angesparten Beträge in Aktien zu investieren, deren Risiken man langfristig für überschaubar hält. Zudem soll zukünftig nicht mehr gelten, dass mit einem geförderten Altersvorsorgeprodukt zwingend eine Rentenzahlung bis ans Lebensende (Leibrente) verbunden sein muss.

Beide Empfehlungen sind meines Erachtens sinnvoll und können von daher nur unterstützt werden.

Manchmal wird argumentiert, die geringen Renditen lägen an der Beitragsgarantie, die einen nennenswerten Aktienanteil verhindere.

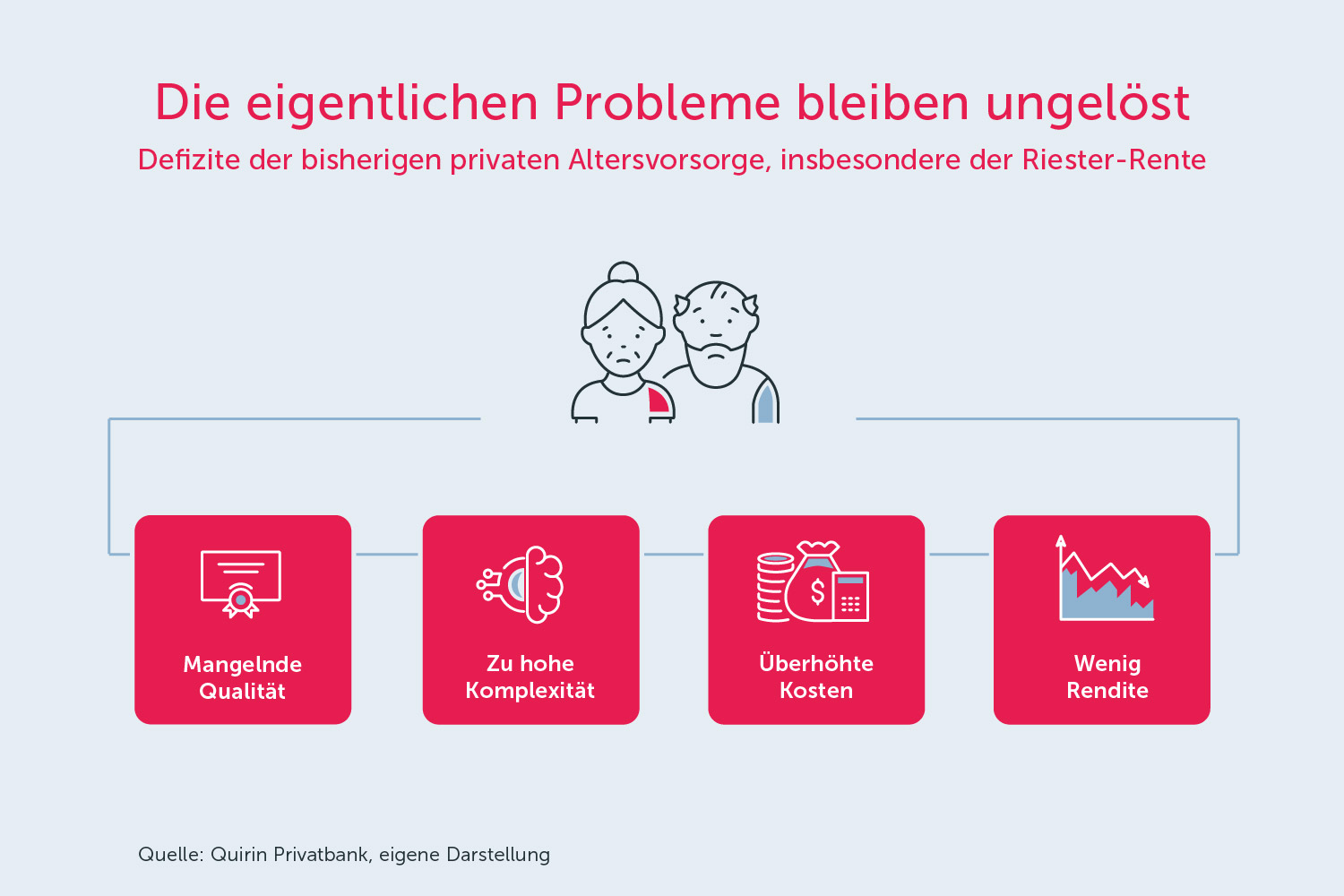

Das ist jedoch nur ein Teil der Wahrheit. Insbesondere Riester-Verträge haben sich nicht nur deshalb nicht gelohnt, weil man zu wenig in Aktien investieren durfte, sondern auch, weil meistens in zu teure und ungeeignete Anlagen investiert wurde.

Der Abschlussbericht lässt befürchten, dass sich das auch in Zukunft nicht ändern wird. Der einzige vorliegende Vorschlag, der in der Lage gewesen wäre, dieses Problem ernsthaft anzugehen – nämlich ein von der Verbraucherzentrale angeregter öffentlich verwalteter Fonds –, wurde mehrheitlich abgelehnt.

Offenbar war man in der Fokusgruppe der Meinung, dass der Wettbewerb von selbst für geeignete und kostengünstige Angebote sorgen werde.

Provisionsgetriebene Verkaufsinteressen schaden dem Vertrauen in Altersvorsorgeprodukte

Es gibt dabei keinen souveränen Konsumenten, der genau weiß, was er will und braucht, und dann – nachdem er objektiv beraten wurde – die für ihn passende Anlage auswählt. Statt diesem Idealbild zu entsprechen, hat dieser Markt mehr Gemeinsamkeiten mit dem Gesundheitswesen, wo sich Patient und Arzt eben nicht auf Augenhöhe gegenüberstehen.

Realität ist, dass der Patient genau das macht, wozu ihm der Arzt rät – im berechtigten Vertrauen darauf, dass dies auch zu seinem Besten ist.

Ein solches Vertrauen ist in der provisionsgetriebenen Finanzbranche allerdings nicht angebracht. Denn hier dominiert das Interesse, möglichst hoch verprovisionierte Produkte an den Mann oder die Frau zu bringen.

Diese Interessenlage trifft auf Anleger, die letztlich nicht in der Lage sind, die diversen Angebote zu beurteilen, deren eigentlicher Wert sich ja erst nach Jahrzehnten zeigt.

Daher wird gerne mit kurzfristig wirkenden Effekten, die für den langfristigen Erfolg nachweisbar irrelevant sind, ein Qualitätsstandard suggeriert, der tatsächlich nicht vorhanden ist – zum Beispiel mit einer besonders guten Wertentwicklung im zurückliegenden Jahr.

Den Beratern wird dabei nicht selten mehr oder weniger blind vertraut. Auf diese Weise lassen sich ganz einfach überteuerte Produkte verkaufen.

Unzureichende Empfehlungen und hohe Kosten

Angesichts dieser Konstellationen mutet es geradezu weltfremd an, wenn sich die Fokusgruppe in ihrem Bericht über die „geringe Kostensensibilität“ seitens der „Altersvorsorgenden“ wundert und feststellt, dass „mehr als 60% der Personen mit Riester-Vertrag (…) bei Abschluss kein Vergleichsangebot eingeholt“ hatten.

Die traurige Realität der provisionsgetriebenen Anlagewelt ist: Die Produkte sind nicht deshalb teuer, weil sie kompliziert sein müssen, sondern sie sind kompliziert, weil sie teuer sein sollen.

Leider sind die im Abschlussbericht letztlich empfohlenen Maßnahmen nicht geeignet, die Unzulänglichkeiten der privaten Altersvorsorge zu beseitigen.

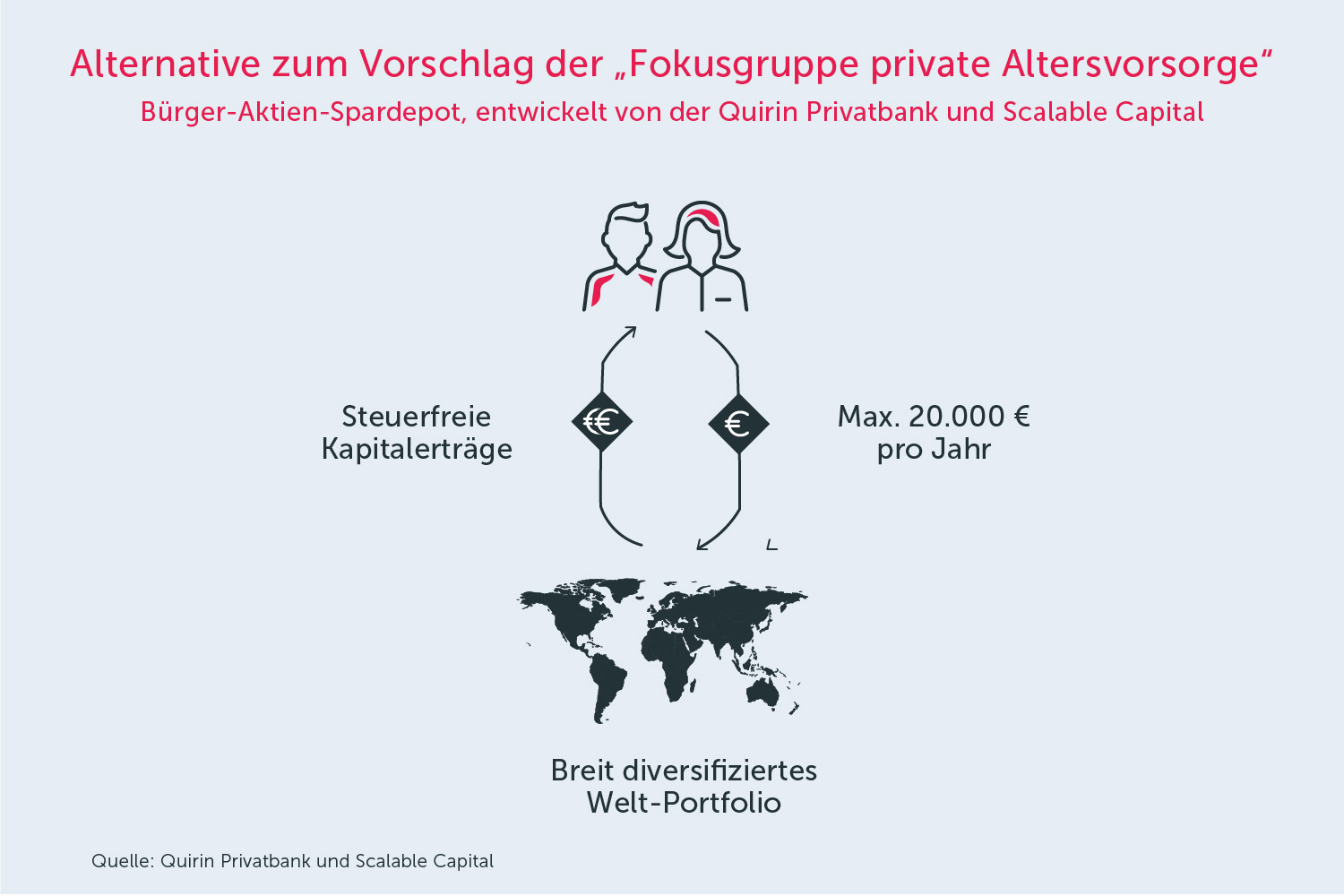

Dabei gibt es durchaus entsprechende Anregungen, wie die gravierendsten Defizite vermieden werden könnten, ohne dass es hierzu eines von der öffentlichen Hand verwalteten Fonds bedarf.

Wir selbst haben hierzu einen konkreten Vorschlag unterbreitet, der sich an das britische Modell der „Individual Savings Accounts“ anlehnt, das vor allem durch seine Unkompliziertheit sowie eine Einkommenssteuerbefreiung innerhalb gewisser Grenzen die private Altersvorsorge enorm angeregt hat.

Der Abschlussbericht sowie die Tatsache, dass die Innovatoren des Finanzdienstleistungssektors, sprich die Fintechs, Online-Broker und Robo-Advisor, nicht ernsthaft gehört wurden und in der Fokusgruppe nicht vertreten waren, sind ein Beleg dafür.

Deshalb sind die Vorschläge der Kommission, so gut sie auf den ersten Blick wirken mögen, bei genauerer Betrachtung wieder einmal nur ein halbherziges Reförmchen statt einer echten Reform.

Das ist bitter, vor allem für die Millionen Deutschen, die dringend auf eine zukunftsfeste Altersvorsorge angewiesen sind.

Autor: Karl Matthäus Schmidt, Vorstandsvorsitzender der Quirin Privatbank und Gründer von quirion

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Quirin Privatbank

Die Quirin Privatbank AG wurde 2006 als erste Honorarberaterbank in Deutschland gegründet – mit der Mission, die Menschen in Deutschland zu besseren Anlegern zu machen. Die Bank ist Spezialist für professionelle, individuelle Vermögensverwaltung und einen langfristigen Vermögensaufbau.

...

Quirin Privatbank Nachrichten

-

Wie fair ist die Reform der privaten Altersvorsorge?

„Das Ende der teuersten Lebenslüge Deutschlands“: So titelte die „Welt“ Ende März, als der Bundestag die neuen Regeln für die Förderung der privaten Altersvorsorge beschloss....

-

Diversifizierung erster und zweiter Ordnung

Die schlechten Nachrichten wollen einfach nicht abreißen. Der Krieg in der Ukraine geht mit unverminderter Härte immer weiter und im Nahen Osten ist die Lage...

-

Vermögenswachstum braucht kein Drama: Diese Fähigkeit verleiht dem Vermögen Flügel

Was glauben Sie, wie können Anleger ihr Vermögenswachstum exponentiell steigern? Indem sie ständig ihr „Ohr an den Märkten“ haben und so dauernd auf neue Anlageideen...

-

Die Jagd nach den Renditetreibern am Aktienmarkt

In einem unserer letzten Logbücher hatten wir die Frage thematisiert, ob es möglich ist, durch eine gezielte Auswahl bestimmter Branchen sowie eine entsprechende Schwerpunktsetzung in...

-

Zapfsäule, Zinsen, Zukunft: Kommt die Inflation zurück?

Die Fahrt zur Zapfsäule ist dieser Tage kein Vergnügen. Der Ausbruch des Iran-Krieges und die damit verbundenen geopolitischen Verwerfungen haben für neue Engpässe bei Öl...

Weitere Trading News

Aktie im Fokus: Nebius – Europas Antwort auf CoreWeave und die vielleicht spannendste KI-Infrastruktur-Aktie der kommenden Jahre

Während Anleger weltweit über Nvidia, Microsoft oder Amazon diskutieren, entwickelt sich im Hintergrund ein Unternehmen, das das Potenzial hat, zu einem der größten Gewinner des...

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

Anleger richten den Blick auf US-Arbeitsmarkt, Konjunkturdaten und das Ende des ersten Börsenhalbjahres

Die kommende Handelswoche vom 29. Juni bis 3. Juli 2026 dürfte ganz im Zeichen wichtiger Konjunkturdaten aus den USA und Europa stehen. Gleichzeitig markiert sie...

Anleihen: Kursgewinne – dank Rückenwind vom Ölpreis

Nervosität an den Aktienmärkten wegen KI-Sorgen, Entspannung an den Anleihemärkten. „Die Anleihemärkte profitieren von den volatilen Aktienmärkten“, berichtet Arthur Brunner von der ICF Bank. Zudem...

DAX rutscht weiter ab – Preisspirale könnte KI-Party beenden

Bei den Investoren wachsen nach den jüngsten Nachrichten die Zweifel, ob die Konsumenten die Preiserhöhungen der Technologiekonzerne noch in der Masse mittragen werden. Erstmals gibt...

Wochenvorschau: DAX, Gold und Nike – jetzt wird es ernst!

Nach einer ereignisreichen Handelswoche richtet sich der Blick der Anleger nun auf die Kalenderwoche 27. Während die großen Aktienindizes zuletzt mehrfach Erholungsversuche starteten, fehlte am...

Kraken Sparpläne: Automatisch in Krypto investieren – ohne den Markt zu timen

Mit den Sparplänen auf Kraken können Nutzer eine Dollar-Cost-Averaging-Strategie (DCA) umsetzen – also regelmäßig und automatisiert in Kryptowährungen investieren, statt zu versuchen, den richtigen Einstiegszeitpunkt...

Was sich im Juli 2026 ändert: 6 Änderungen, die man kennen sollte – von Rente über PFOF-Verbot bis Tankrabatt

Der Juli ist traditionell der Monat mit den meisten Gesetzesänderungen — und 2026 bildet keine Ausnahme. Millionen Rentner bekommen spürbar mehr Geld, während im Brokerage-Geschäft...

Aktie im Fokus: FedEx – Sprung über die Widerstandszone könnte den Aufwärtstrend weiter befeuern

Die FedEx-Aktie (WKN: 912029) hatte im April 2025 bereinigt um die jüngste Abspaltung von FedEx Freight ein zyklisches Zwischentief bei 156,46 USD markiert und war...

Aktie im Fokus: Vonovia – Analysten von Deutsche Bank Research prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Vonovia notierte am 23. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 20,09...

DAX muss 25 000er-Marke ziehen lassen – Apple befeuert Inflationssorgen

Gestern noch himmelhochjauchzend, heute zu Tode betrübt – so schnell kann sich die Stimmung an der Börse drehen. Im gleichen Tempo, wie die Zahlen von...

flatexDEGIRO beschleunigt Wachstumskurs und rechnet damit, die Finanzziele für 2027 bereits 2026 zu erreichen, ein Jahr früher als geplant

Nach einer starken Geschäftsentwicklung im ersten Halbjahr 2026 und einer anhaltenden Dynamik bei Kundenwachstum, Handelsaktivitäten und Zinserträgen hebt die flatexDEGIRO SE ihre Finanzprognose für das...

Wenn Öl seinen Höhepunkt gesehen hat: Kupfer, Uran und kritische Metalle rücken nach vorn

Geht man davon aus, dass die Ölpreise ihren Jahreshöchststand bereits erreicht haben, dürften auch die Höchststände bei Inflation und Zinsen hinter uns liegen. Sollte sich...

DAX Morgenanalyse: Supreme Court entscheidet im Glyphosat-Streit zugunsten von Bayer

Der Xetra-DAX beendete den Donnerstag, den 25. Juni 2026 mit einem Kursgewinn von 1,03 Prozent und 24.994,83 Punkten. Das Handelsvolumen via Xetra betrug rund 5,21...

Aktie im Fokus: Aktie im Fokus: Apple setzt die Korrektur fort – und diesmal mit Nachdruck

Apple setzt die Korrektur fort – und diesmal mit Nachdruck. Ein zweiter Break-in zurück in die laufende Jahres-Value-Area zwischen 287 und 246 US-Dollar hat die...

Städtevergleich der Consorsbank: Deutschlands beste Anleger

Wo wohnen Deutschlands vermögendste private Investoren? Sind sie eher jünger oder älter, männlich oder weiblich? Wie aktiv handeln sie? Auf welche Wertpapiere setzen sie? Und...

SpaceX vor Erholung und Kakao mit steigenden Zielen

Während viele Anleger weiterhin auf die großen Tech-Werte blicken, entstehen an anderer Stelle spannende Chancen. SpaceX könnte nach der jüngsten Korrektur vor einer kräftigen Erholungsbewegung...

Aktie im Fokus: Danone – Analysten sehen über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns Danone notierte am 14. November 2025 auf einem hier für die Analyse relevanten Hoch von 80,00 Euro. Seitdem...

Analyse von flatexDEGIRO-Daten zeigt: Starmer-Rücktritt löst Verkaufswelle bei britischen Privatanlegern aus

Der angekündigte Rücktritt des britischen Premierministers Keir Starmer hat laut einer Analyse von flatexDEGIRO zu einer deutlichen Reaktion britischer Privatanleger geführt. Untersucht wurden rund 75.000...

Aktie im Fokus: Duolingo startet eine vielversprechende Erholungsrally!

Die Aktie von Duolingo (WKN: A3CWBB) hatte unterhalb des im Mai 2025 bei 544,93 USD erzielten Allzeithochs eine bearishe Trendwende vollzogen und bewegte sich anschließend...