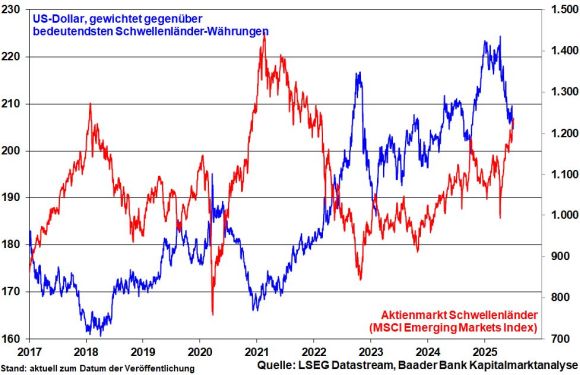

Schwacher US-Dollar als Balsam für die Seele von Aktien der Schwellenländer

Trotz aktueller Krisen sind die Emerging Markets nicht mehr die anfälligen Sorgenkinder an den Finanzmärkten. Wurden sie früher bei allen Problemen gegenüber den Industrieländern gemieden, so präsentieren sie sich heutzutage bemerkenswert stabil. Vieles spricht für ein „Weiter so“.

Handelskrieger Trump: Raue Schale, weicher Kern?

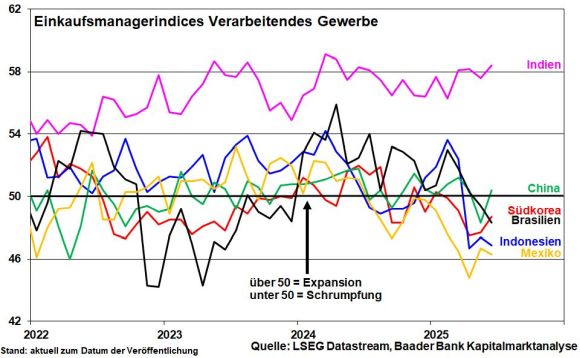

Trumps Zoll-Androhungen haben auch der konjunkturellen Stimmung in den Schwellenländern zugesetzt.

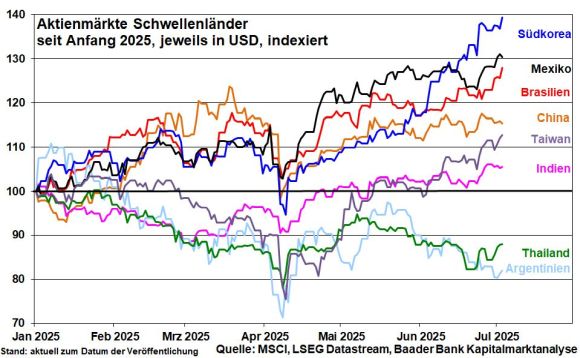

Kurz vor Ablauf der von Trump gesetzten Verhandlungsfrist sind konkrete Ergebnisse in puncto Handelsabkommen tatsächlich noch Mangelware. Das nährt die theoretische Gefahr, dass Trump seine reziproken Zölle ab 9. Juli für eine Vielzahl von Schwellenländern wie Thailand (36 Prozent) Taiwan (32 Prozent), Indien (26 Prozent), Südkorea (25 Prozent) und Brasilien (10 Prozent) doch noch verhängt.

Für diese Länder verlöre dann der amerikanische Absatzmarkt dramatisch an Potenzial. Alternativ bietet China mit seinen binnenwirtschaftlichen Schwächen und der strikten Verfolgung eigener Exportanstrengungen keinen schnellen Ausweg. Und Europa erholt sich nur allmählich.

Jedoch zeigen selbst Amerika und China Annäherung über Zwischenlösungen. Auch mit Vietnam wurde bereits eine Übereinkunft erzielt, wonach direkte Exporte in die USA mit einem Zoll von 20 anstatt den angekündigten 46 Prozent belegt werden, während Zölle von 40 Prozent auf Güter fällig werden, die in Vietnam umgeladen werden. So sollen indirekte Exporte Chinas verhindert werden. Im Gegenzug schafft die vietnamesische Regierung Importzölle auf US-Produkte ganz ab. Und auch mit Indien scheint ein Deal vor dem Abschluss zu stehen: Neu-Delhi lockert nichttarifäre Handelshemmnisse und senkt Importzölle auf US-Autos und bestimmte landwirtschaftliche Produkte.

Grundsätzlich sind Trumps Zoll-Androhungen nicht in Stein gemeißelt. Trotz seines harten unorthodoxen Verhandlungsstils ist Flexibilität im Spiel. Es liegt am amerikanischen Eigennutz. Trump ist sich bewusst, dass Amerika aus Schwellenländern Vorprodukte importiert, die im Inland nicht wettbewerbsfähig produziert werden können. Und es geht um intakte Lieferketten bei Rohstoffen.

Ohnehin hat die US-Administration geopolitisch kein Interesse, die Schwellenländer nachhaltig gegen sich aufzubringen. Dies könnte sie zu sehr in die Arme des Erzrivalen China treiben. Sie könnten wirtschaftspolitisch für die USA verloren gehen.

Schwacher US-Dollar als Balsam für die Seele von Aktien der Schwellenländer

Schützenhilfe für Aktien der Schwellenländer kommt ebenso vom US-Dollar. Trumps zoll-, fiskal- und geldpolitische Ideen, die Inflations- und Wachstumszweifel nähren, begünstigen die Schwäche der Weltleitwährung. Über die umgekehrte Stärke der Währungen der Schwellenländer wird der früher so typischen Anlegerangst vor Währungsverlusten mit Kapitalflucht nach Amerika vorgebeugt.

Und sobald Trump einen Nachfolger für den Chefposten der Fed benannt hat – den er nur nominieren will, wenn er sich offen zu Zinssenkungen bekennt und vielleicht sogar verstärkten Anleihekäufen taubenhafter gegenübersteht – springt ebenso die Zinssenkungsfantasie wieder an. Diese spricht perspektivisch weiter für einen schwachen Dollar.

Überhaupt verbilligt ein moderater Dollar den Schuldendienst der Schwellenländer, die ihre Kredite mehrheitlich in US-Valuta aufnehmen. Das stärkt die Bindung Asiens und Südamerikas an den US-Dollar und damit finanzwirtschaftlich die Machtbasis Amerikas gegenüber China.

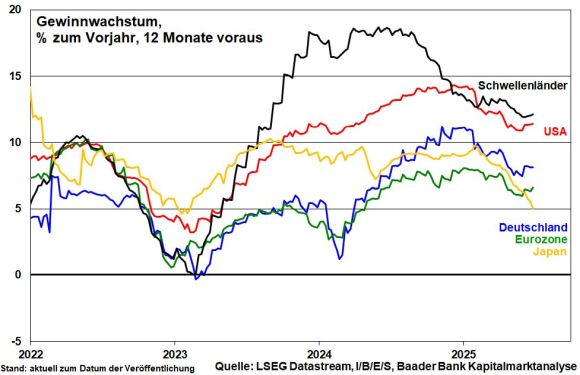

Die Schwellen- rücken wirtschaftlich immer mehr zu den Industrieländern auf

Nicht zuletzt überflügelt das auf 12-Monatssicht erwartete Gewinnwachstum der Schwellenländer trotz absolut nüchterner Erwartungshaltung jenes der Industrieländer im Vergleich deutlich. Hintergrund ist vor allem die ständige Verbesserung der Standortbedingungen. Viele dieser Länder nehmen sich übrigens ein Beispiel an Deutschland zu seinen Wirtschaftswunder-Jahren. Sie wissen, dass Umverteilung am besten gelingt, wenn es etwas umzuverteilen gibt. Heute muss das politische Berlin von Asien lernen.

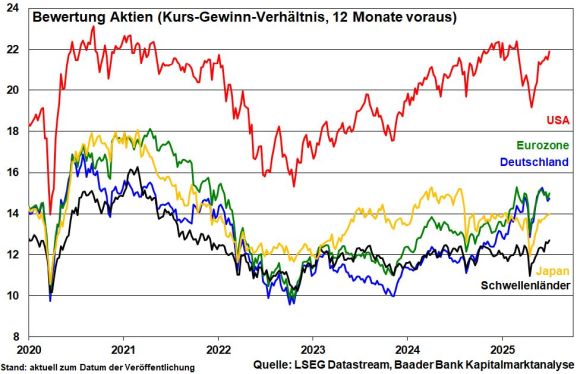

Bewertungstechnisch befinden sich die Aktien der Schwellenländer weiter im „Sonderangebot“. Im Vergleich zu den USA, aber auch Europa und Japan ist ihr Kurs-Gewinn-Verhältnis klar niedriger. Das ist ihrem Klischee als „Schwellenländer“ geschuldet. Doch passt dieses Etikett immer weniger.

In Erwartung von Deals steigt der Risiko-Appetit der Anleger insbesondere bei Ländern mit umfangreichen Handelsbeziehungen zu Amerika. Der bei Verhandlungen auf Verständigung setzende Umgang von Mexiko, Brasilien und Indien mindert das Risiko von harten Restriktionen der Trump-Regierung zusätzlich.

Sowieso können diese Länder mit einer wachsenden Mittelschicht und Binnennachfrage den Außenhandelszwängen etwas entgegensetzen. Und die rohstofflastigen Emerging Markets profitieren vom schwachen Dollar über seine preissteigernde Wirkung auf Rohstoffe.

Und in Asien, z.B. in Indien, Taiwan und Südkorea, bietet die stetig wachsende Bedeutung von Zukunftsbranchen wie Internet, E-Mobilität, Digitalisierung und Finanzen anhaltend attraktive Anlagechancen.

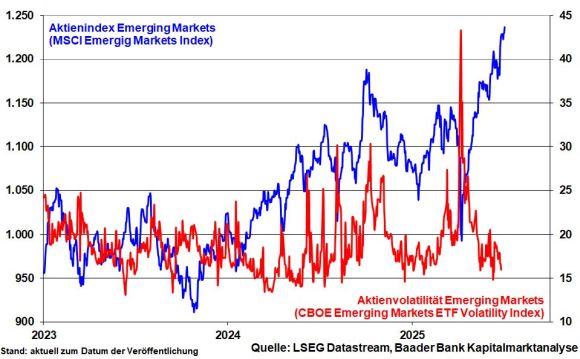

Insgesamt, statt in alte Muster zu verfallen, wonach die Aktienmärkte der Schwellen- bei Unsicherheit deutlich stärker leiden als die Industrieländer, verzeichnen sie gegenwärtig eine Outperformance.

So haben internationale Kapitalzuflüsse zu Kursgewinnen an den Aktienmärkten der Emerging Markets von durchschnittlich 15 Prozent seit Jahresbeginn (Basis MSCI Emerging Markets Index) geführt gegenüber einem Zuwachs der Industrieländer von knapp zehn Prozent.

Die vor diesem Hintergrund abnehmende Risikoaversion zeigt sich in einer klar rückläufigen Volatilität von Aktien der Schwellenländer.

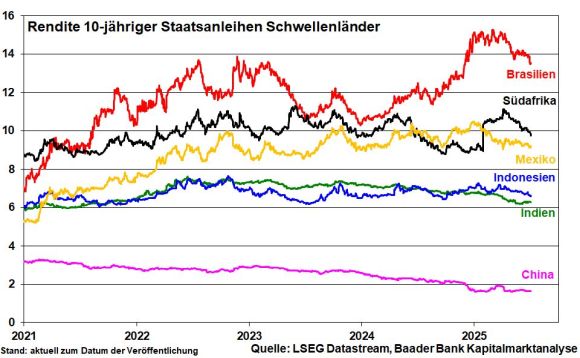

Grafik der Woche

Für risikofreudige, spekulative Anleger sind Staatsanleihen der Schwellenländer als Portfoliobeimischung interessant. So bieten beispielsweise 10-jährige Staatspapiere in Indien immer noch Renditen von rund sechs, in Mexiko und Brasilien sogar von neun und 14 Prozent.

Ebenso setzt sich der Trend rückläufiger Inflation in den Emerging Markets fort. Das spricht für anhaltende geldpolitische Entspannung mit positiven Ausstrahleffekten auf Anleihekurse.

Marktlage – Warten auf Handels-Godot

Kurz vor Ablauf der von Trump für den 9. Juli gesetzten Zoll-Karenzzeit zeigen sich die Börsen eher sorglos. Sie freuen sich über jede Deeskalation. Der DAX hat das beste erste Halbjahr seit 2007 hinter sich. Trumps Äußerungen, wonach er z.B. eine Fristverlängerung in den Gesprächen mit Japan klar ausschließt, nehmen die Aktienmärkte weniger ernst. Sie vertrauen auf „Taco“, Trump always chickens out. Bisher erzielte Ergebnisse in Handelsfragen sehen sie als gutes Omen, dass es auch mit anderen wichtigen Handelspartnern zu Rahmenverträgen kommen wird.

Auch die EU signalisiert mit ihrer Bereitschaft, einen US-Basiszoll von zehn Prozent dauerhaft zu akzeptieren, klaren Einigungswillen. Zwar bleibt abzuwarten, ob die USA auch den von Europa geforderten Quoten und Ausnahmen bei Autos sowie Stahl und Aluminium zustimmen. Immerhin, angesichts der alternativ von Trump angedrohten Zölle von 50 Prozent könnten europäische Unternehmen damit im Vergleich besser leben. Und es gäbe wieder Planungssicherheit.

Grundsätzlich ist die Handels-Kuh noch nicht vom Eis. Laut EU-Kommissionspräsidentin von der Leyen bereite sich die EU auch auf die Möglichkeit vor, dass kein zufriedenstellendes Abkommen mit Amerika erzielt werde. Im Falle eines Scheiterns und Einführung heftiger US-Importzöllen seien auch Gegenzölle möglich. Klappern gehört auch bei der EU zum Handwerk. Doch sollte eine Fristverlängerung für Verhandlungen bzw. eine Grundsatzeinigung möglich sein, um den handelspolitischen Casus Belli zu verhindern, bei dem auch Amerika inflations- und wachstumsseitig angegriffen wird.

So oder so, selbst wenn die Welt nicht zur Globalisierungs-Diaspora wird, am Ende wird das Zoll-Niveau auf US-Importe mindestens dreimal so hoch ausfallen wie vor Trumps Amtsantritt. Das perspektivische Gewinnwachstum von US-Unternehmen wird bereits von steigendem Kosten- bzw. Margendruck getrübt. An Wall Street diskutiert man schon das Ende des Gewinnwachstumstrends. Jedoch stapeln Firmenchefs zurzeit sehr tief, was positive Überraschungseffekte erwarten lässt.

Konjunkturstabilisierend wirkt sicherlich auch Trumps „Big Beautiful Bill“. Das Haushaltspaket verlängert zentrale Steuersenkungen aus Trumps erster Amtszeit, schafft Investitionsanreize für Unternehmen, die ihre Fabriken modernisieren wollen und stärkt Militär und Grenzschutz.

Tatsächlich deutete Fed-Chef Powell im Rahmen des EZB-Notenbankforums in Sintra an, dass er sich nicht mehr völlig gegen eine Zinssenkung möglicherweise schon im Juli sperrt, wenn es die nächsten Konjunkturdaten nahelegen. Ohne Zollrisiken – so Powell – wären sie schon gesenkt worden. Spätestens im September – wenn klarer ist, wie sich die Zölle entwickeln – wird der Zinssenkungstrend jedoch fortgesetzt.

Auch bei der EZB hält die Zinssenkungsfantasie angesichts einer Inflationsrate von zuletzt 2,0 nach 1,9 Prozent an. Sie stört sich zudem am hohen exportunfreundlichen Euro-Kurs.

Sentiment und Charttechnik DAX – Bei Trump gilt nicht das gesprochene Wort

In den USA mahnt der im Bereich extremer Gier notierende Fear & Greed Index von CNN Business als Kontraindikator zur Vorsicht vor zwischenzeitlichen Abwärtsbewegungen im Sommer.

So könnten mögliche Querschläger aus dem Weißen Haus nach Ablauf der Zoll-Karenzzeit am 9. Juli die optimistischen Anleger auf dem falschen Fuß erwischen und ruckartige Kursrücksetzer auslösen. Dennoch werden Anleger an ihrer Einschätzung festhalten, dass Trumps Zölle weiterhin Mittel zum Zweck sind, die aber tatsächlich keine großen Wunden schlagen. Größere Kursverluste sollten daher für Zukäufe genutzt werden.

- Charttechnisch liegen im DAX Unterstützungen eng gestaffelt bei 23.800, 23.710, 23.685, 23.630 und 23.620 Punkten.

- Bei fortgesetzter Aufwärtsbewegung müssen die Widerstände bei 23.925, 23.930, 24.075, 24.120 sowie 24.180 überwunden werden.

DAX Chart

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Baader Bank

Die Baader Bank ist eine der führenden familiengeführten Investmentbanken im deutschsprachigen Raum und bezeichnet sich selbst als „Die Bank zum Kapitalmarkt“. Als Vollbank ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Servi...

Baader Bank News

Die sozialen Medien laufen zurzeit wieder zur Hochform auf. Tatsächlich, wenn Anleger sich dort über Konjunkturschwäche, Schuldenkrise oder Crash informieren, werden sie mit Untergangsstimmung regelrecht geflutet. Aber könnte es sein, dass (F)Influencer ein Eigeninteresse an Klicks und Followern haben? Risiken sind sicherlich nicht zu leugnen. Doch sind Anleger gut beraten, in Ruhe immer auch die…

Wegen ausgeglichenen Preis- und Wirtschaftsdaten hat es die EZB mit weiteren Zinssenkungen nicht eilig. Die Fed dagegen senkt ihren Leitzins zum zweiten Mal in Folge um 0,25 Prozentpunkte auf vier Prozent und weitere Lockerungen sind zu erwarten. Die Inflation bleibt zwar hartnäckig hoch. Doch genießen ein schwächerer Arbeitsmarkt und potenzielle Finanzrisiken Priorität. Und mit der…

Über mangelnde Aktien-Performance können sich Anleger in diesem Jahr nicht beschweren. Können die Kurslatten bis Ende 2025 sogar noch höher liegen? Mit Blick auf die deutsche Konjunktur, US-chinesische Handelsscharmützel, Verschuldung und Bewertungshöhen denkt man nicht unbedingt an weiter blühende Börsen-Landschaften in der kalten Jahreszeit. Unabhängig davon sollte der Blick der Anleger weit über den 31.…

Chinas Wirtschaftswachstum hat im dritten Quartal an Dynamik verloren. Deflation, Konsum- und Investitionsschwäche sowie ein angeschlagener Immobiliensektor prägen das Konjunkturbild. Daher ergreift Peking umfangreiche Maßnahmen, um endlich die konjunkturelle Trendwende herbeizuführen. Dabei werden jedoch ideologische Fehler begangen, die auch am chinesischen Aktienmarkt nicht spurlos vorübergehen. Chinas Wirtschaft strahlt weniger stark Chinas Wachstum hat sich…

Weitere Trading News

DAX vor möglicher Trendwende trotz Volatilität – Nvidia heute nachbörslich mit Zahlen

DAX tritt auf der Stelle: Chart-Signal deutet auf bullisches Reversal hin Ganz so lupenrein hat der DAX am gestrigen Dienstag das gewohnte Muster des „Auf...

Silber: neue Rekorde bei Gold treiben Silber Richtung Rekordhoch

Gewinnmitnahmen bei Gold am Dienstag lasteten auch auf dem kleineren Bruder namens Silber. Unterdessen wäre noch auf eine Story vom Wochenbeginn hinzuweisen, die auch noch...

DAX über 25 000 Punkten erwartet – Nvidia-Zahlen am Abend

Die Handelsvorgaben aus Asien sind gut, dort sorgte das Thema Künstliche Intelligenz bei den Technologietiteln zur Abwechslung mal wieder für Kursgewinne. Insbesondere Halbleiterwerte waren gefragt...

DAX Morgenanalyse: FMC und MTU mit starken Zahlen – Ausblick bremst Euphorie

Der Xetra-DAX schloss am Dienstag, den 24. Februar 2026 mit einem minimalen Kursverlust von 0,02 Prozent und 24.986,25 Punkten. Das Handelsvolumen via Xetra betrug rund...

Aktie im Fokus: IBM – Bounce nach Kursrutsch?

Die IBM-Aktie (WKN: 851399) hatte im November 2025 ein Rekordhoch bei 324,90 USD markiert und darunter eine mehrmonatige Top-Bildung vollzogen. Der vor wenigen Wochen gestartete...

DAX müht sich um die 25 000 Punkte – Autobauer profitieren vom Zoll-Urteil

Die Verunsicherung im Zollthema bleibt am zweiten Handelstag der Woche groß. In Kombination mit enttäuschenden Quartalszahlen zweier DAX-Unternehmen hatte der DAX auch heute große Mühe,...

Aktie im Fokus: Airbus – Analysten erwarten rund 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 01. Dezember 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 182,46...

Aktie im Fokus: Coinbase – nach historischem Tief und Erholungsbewegung steht der Kurs vor kritischer Widerstandszone!

Die Aktie von Coinbase Global Inc.(WKN: A2QP7J) war nach dem IPO im April 2021 von einem Hoch bei 429,54 USD bis auf ein im Januar...

Aktie im Fokus: Mercedes-Benz – Analysten sehen knapp 18% Kurspotenzial

Die Aktie des DAX-Konzerns Mercedes-Benz notierte am 05. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 62,34 Euro. Seitdem korrigierte...

Aktie im Fokus: Heidelberg Materials – Analysten prognostizieren knapp 31% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Heidelberg Materials notierte am 26. Januar 2026 via Xetra auf einem Hoch von 241,80 Euro. Seitdem korrigierte die...

DAX Morgenanalyse: IBM-Aktie stürzt ab – DAX verliert 1,06 Prozent

Der Xetra-DAX beendete den Montag, den 23. Februar 2026 mit einem Kursverlust von 1,06 Prozent und 24.991,97 Punkten. Das Handelsvolumen via Xetra betrug rund 3,66...

US Supreme Court kippt Trumps Zölle: Politische und ökonomische Auswirkungen

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt...

DAX gerät wieder in den Zoll-Strudel – Aus dem Durcheinander wird endgültig Chaos

Als gäbe es nach dem Zolltheater der vergangenen Monate nicht schon genug Durcheinander im weltweiten Handel, ist durch das Urteil des Obersten Gerichts in den...

Aktie im Fokus: RWE – Analysten von J. P. Morgan prognostizieren weiteres Kurspotenzial

Die Aktie des DAX-Konzerns RWE notierte am 04. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 54,76 Euro. Seitdem korrigierte...

Kaufsignale bei TSM und Costco, Nvidia Earnings im Fokus und kritische Marken im DAX

Die neue Handelswoche startet mit einer Vielzahl spannender Signale über mehrere Assetklassen hinweg. Im Fokus stehen klare technische Kaufsignale bei ausgewählten US-Aktien, eine hochkarätige Earnings-Woche...

Aktie im Fokus: Porsche Automobil Holding – Analysten sehen knapp 25% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Porsche Automobil Holding SE notierte am 11. Dezember 2025 via Xetra auf einem Zwischenhoch von 41,52 Euro. Seitdem...

DAX-Achterbahnfahrt: 25.000 dank Supreme Court gerettet

Achterbahnfahrt im DAX: Supreme-Court-Urteil rettet die 25.000er-Marke Das Auf und Ab am Frankfurter Parkett geht in die nächste Runde: Dem rabenschwarzen Donnerstag folgte am Freitag...

DAX wieder vom Zolltheater eingeholt – Ifo-Index und US-Auftragseingänge im Fokus

Der DAX wird zum Start in die neue Handelswoche bei 25 120 Punkten gesehen. Die Anleger erlebten am Freitag in Form der Gerichtsentscheidung zu den...

Gold: Starkes Comeback nach PCE-Daten treibt Preise klar über 5.100 US-Dollar

Der Preis für eine Feinunzen Gold legte bis zum Wochenschluss wieder kräftiger zu und übersprang die Marke von 5.100 US-Dollar. Die am Freitag veröffentlichten Daten...