Staatsanleihen: Chancen und Risiken nahe beieinander

Während der Zinssenkungszyklus eigentlich ein relativ positives Umfeld für die Renten bietet, entwickelt sich vor allem die (Fiskal-)Politik zu einem kritischen Faktor für Staatsanleihen.

Trotz rückläufiger Inflation und Leitzinswende fällt die Bilanz für Bundesanleihen 2024 eher durchwachsen aus.

Immerhin konnten die Verluste des ersten Halbjahres in der zweiten Jahreshälfte weitgehend wieder aufgeholt werden.

Insgesamt schnitten kurze Laufzeiten dabei deutlich besser ab als längere.

Die Rendite 10-jähriger Bundesanleihen bewegte sich in einer Spanne von 2,0% bis 2,7%, im Vorjahr lag sie bei rund einem Prozentpunkt und im Krisenjahr 2022 sogar bei etwa zweieinhalb Prozentpunkten.

Politikabhängigkeit wächst – Chancen und Risiken nahe beieinander

Zumindest in der ersten Jahreshälfte stehen die Chancen dafür nicht schlecht. Erfahrungsgemäß stellt sich in einem Zinssenkungszyklus ein eher positives Umfeld für Rentenpapiere ein.

Bundrenditen im Bereich der 2%-Marke sind durchaus in Reichweite – allerdings nur, wenn die Vorgaben aus den USA dies zulassen.

Hier sind vor allem die unsicheren Inflationsaussichten unter der neuen Administration als Risiko einzustufen.

Eine hohe Staatsverschuldung, die Gefahr steigender Zölle, und eine in Frage gestellte geldpolitische Unabhängigkeit der Fed haben das Potenzial, die Risikoaufschläge vor allem bei längeren Laufzeiten nach oben zu treiben.

In so einem Umfeld dürfe die Rendite 10-jähriger US-Treasuries im Jahresverlauf eher über als unter der 4%-Marke liegen.

Vor allem in den USA muss daher phasenweise mit starken Renditeschwankungen gerechnet werden.

Deutschland sticht mit seiner Schuldenbremse im Defizitvergleich zwar positiv hervor, aber auch hier könnten politische Veränderungen die Erwartungen in Richtung höherer Staatsverschuldung und damit steigender Emissionstätigkeit lenken.

Auf die EZB sollte man nach dem Inflationsschock besser nicht setzen.

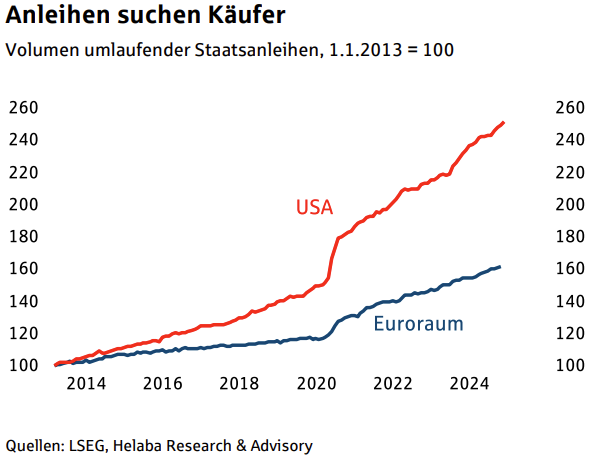

Die Euro-Notenbanken haben den Anteil ihrer Bestände an allen umlaufenden Euro-Staatsanleihen seit Mitte 2022 bereits von 42% auf 33% reduziert und die Wiederanlage der Tilgungsbeträge aus dem Pandemieankaufprogramm (PEPP) wird Ende 2024 eingestellt.

Normalsierung der Zinskurven

Im Herbst hat sich die Inversion der Zinsstrukturkurve weitgehend aufgelöst.

Der 10/2-Spread (Rendite 10-jähriger minus 2-jähriger Anleihen) diesseits und jenseits des Atlantiks ist fast zeitgleich in den positiven, normalen Bereich zurückgekehrt.

In rund 40 der letzten 50 Jahre war der 10/2-Spread bei Bundesanleihen positiv.

Unterstützung dürfte im Jahresverlauf auch von den verbesserten Konjunkturaussichten hierzulande kommen.

In unserem Basisszenario liegt die Rendite 10-jähriger Bundesanleihen Ende 2025 bei 2,5%.

Dieses Niveau dürfte in der ersten Jahreshälfte auch aufgrund noch schwacher Konjunkturdaten und zunehmender Zinssenkungsfantasie unterschritten werden.

Zeitweise günstige Vorgaben sind vom US-Rentenmarkt zu erwarten.

Die Rendite 10-jähriger US-Treasuries dürfte gegen Jahresende deutlich über 4% notieren.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

[btde_debug]

Weitere Trading News

DAX baut Tagesgewinn aus – Deutsche Inflation springt auf 2,7 Prozent

Das Handelsgeschehen im DAX wird weiter maßgeblich von den Nachrichten aus dem Nahen Osten bestimmt. Heute haben die Worte des US-Präsidenten über den fortschreitenden Verhandlungserfolg...

Aktie im Fokus: Infineon – Analysten von J. P. Morgan prognostizieren fast 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Infineon Technologies notierte am 26. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Bitcoin mit Short-Signal im Fokus – Inflation bleibt der Taktgeber

Die neue Handelswoche startet mit einem Stimmungsbild, das besser kaum zum Markt passen könnte: unsicher und angespannt. Doch wer jetzt reflexartig in Panik verfällt, macht...

Gold: Anleger wieder zuversichtlich trotz volatiler Chartbewegungen

Einer aktuellen Umfrage von Kitgo News zufolge gaben sich professionelle und auch private Anleger im Vergleich zu den vorherigen Wochen wieder zuversichtlich im Hinblick auf...

Aktie im Fokus: BASF – schwungvoll nordwärts

Die BASF-Aktie (WKN: BASF11) befindet sich in einer mehrjährigen Stauzone zwischen 37,40 EUR und 55,06 EUR. Diese Rechteckformation kann als Versuch einer bedeutenden Bodenbildung gewertet...

DAX Morgenanalyse: Oracle-Sorgen belasten KI-Sektor und Technologieaktien

Der Xetra-DAX beendete den Freitag, den 27. März 2026 mit einem Kursverlust von 1,38 Prozent und 22.300,75 Punkten. Das Handelsvolumen via Xetra betrug rund 4,00...

DAX unter Druck durch geopolitische Spannungen

Abwärtsstrudel beschleunigt: DAX steuert ungebremst auf die 22.000 zu Der deutsche Leitindex steht unweigerlich vor der nächsten schweren Bewährungsprobe. Wer in der vergangenen Woche auf...

Aktie im Fokus: Siemens – Analysten von JP Morgan erwarten über 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Februar 2026 via Xetra auf einem Hoch von 275,75 Euro. Seitdem korrigierte die Aktie...

Aktie im Fokus: Oracle – Analysten sehen beim KI-Profiteur nach starkem Rücksetzer mit bis zu 77% Kurspotenzial

Oracle Corporation zählt zu den weltweit führenden Anbietern von Unternehmenssoftware, Datenbanklösungen und Cloud-Infrastruktur. Das 1977 gegründete Unternehmen mit Sitz in Austin, Texas, hat sich in...

Direkter Zugang zur Bitcoin-Wertentwicklung mit dem CoinShares Physical Bitcoin ETF

Der CoinShares Physical Bitcoin ETF bietet Investoren direkten Zugang zur Wertentwicklung der Kryptowährung Bitcoin. Als physisch besichertes Produkt bildet der ETF den Bitcoin-Kurs möglichst exakt...

Gold: Starker Preisrutsch eröffnet neue Einstiegschancen – Goldpreis noch unter 4500 USD

Der Preis für eine Feinunze Gold rutschte am Donnerstag intraday auf bis zu rund 4.099 US-Dollar ab. Der Investmentbank Barclays zufolge dürfte der Crash am...

Gold: Starke Nerven gefragt

Momentan tendieren viele, ihre Positionen am Freitag etwas herunterzufahren, da man nie weiß, welch Nachrichtenfluss einen am Wochenende erwartet. Dass dies durchaus sinnvoll sein kann,...

Wochenausblick für DAX und WTI: Unsicherheit im Fokus – Volatilität bleibt der Treibstoff für kurzfristige Setups

Die kommende Handelswoche hat es aus Sicht von Volatilität sehr wahrscheinlich wieder in sich – und das gleich aus mehreren Gründen. Makrodaten, geopolitische Risiken und...

Rohöl: Risikoprämien wegen Krieg am Persischen Golf weiterhin erhöht

Auch vier Wochen nach dem Ausbruch des Krieges gegen den Iran und verbündete Milizen ist ein Ende der Kampfhandlungen mehr Wunsch und Hoffnung als Realität....

Vermögenswachstum braucht kein Drama: Diese Fähigkeit verleiht dem Vermögen Flügel

Was glauben Sie, wie können Anleger ihr Vermögenswachstum exponentiell steigern? Indem sie ständig ihr „Ohr an den Märkten“ haben und so dauernd auf neue Anlageideen...

Korrelation von Gold und S&P500 in verschiedenen Marktphasen

Die durch den Iran-Krieg ausgelösten Marktturbulenzen werfen erneut Fragen zur Rolle von Gold als kurzfristigem sicheren Hafen auf. Trotz erhöhter geopolitischer Spannungen, die zu Kurseinbrüchen...

Zwischen KI-Schock und Golfkrise: Wie Anleger jetzt navigieren sollten

Der Februar 2026 hat Investoren schonungslos vor Augen geführt, wie schnell sich Marktnarrative wandeln können – und wie gefährlich es ist, in nur einem Thema...

Anleihen: Renditen auf 15-Jahres-Hoch

Die Weltpolitik hat die Anleihemärkte weiter fest im Griff. „Das Szenario einer Stagflation, sprich schwächeres Wachstum bei gleichzeitig hoher Inflation, bereitete Anlegern Sorge“, erklärt Raffaele...