Türkei 2025: turbulentes wirtschaftliches Umfeld, geprägt von schnellen politischen Wechseln und Erdogans Einfluss

Bei wohl kaum einem anderen OECD-Land wechseln sich Phasen relativer (wirtschafts)politischer Ruhe mit Phasen extremer Volatilität so häufig ab wie in der Türkei. Oftmals spielen dabei die Launen von Staatspräsident Erdogan eine entscheidende Rolle. Nach starken Ausschlägen an den Finanzmärkten im Zuge der Präsidentschaftsund Parlamentswahlen im Mai 2023 nahm Erdogan Personalveränderungen im Kabinett und an der Spitze der Zentralbank vor.

Anschließend wurde ein Wechsel hin zu einer restriktiveren Geld und Fiskalpolitik vollzogen.

Es war eine Art Schocktherapie mit zunächst weiterem rapiden Wertverlust der Lira und einer schnell steigenden Inflation.

Dennoch gelangen dieser wirtschaftspolitischen Wende einige Erfolge, wie der Economic Coordination Council der Republik auf einer Sitzung im Dezember 2024 festhielt: die Arbeitslosigkeit blieb einstellig, während die Beschäftigung Rekordhochs erreichte, die Kreditkosten sanken, der Zugang zu externer Finanzierung für Banken und die Realwirtschaft verbesserte sich, die Lira-Abwertung verlangsamte sich, Haushaltsdefizite waren rückläufig und das Land wurde erfolgreich von der grauen Liste der Financial Action Task Force gestrichen.

Darüber hinaus war die Türkei seit Mitte 2023 das einzige Land, dessen Kreditwürdigkeit von zwei der drei größten Ratingagenturen der Welt um zwei Stufen angehoben wurde.

Mit Äußerungen wie Ende Dezember 2024 („damit die Inflation sinkt, müssen die Zinsen sinken“), die der gängigen Theorie widersprechen, sorgte der türkische Präsident für Verwunderung und ließ bei einigen Marktteilnehmern Zweifel an der Unabhängigkeit der Zentralbank aufkommen.

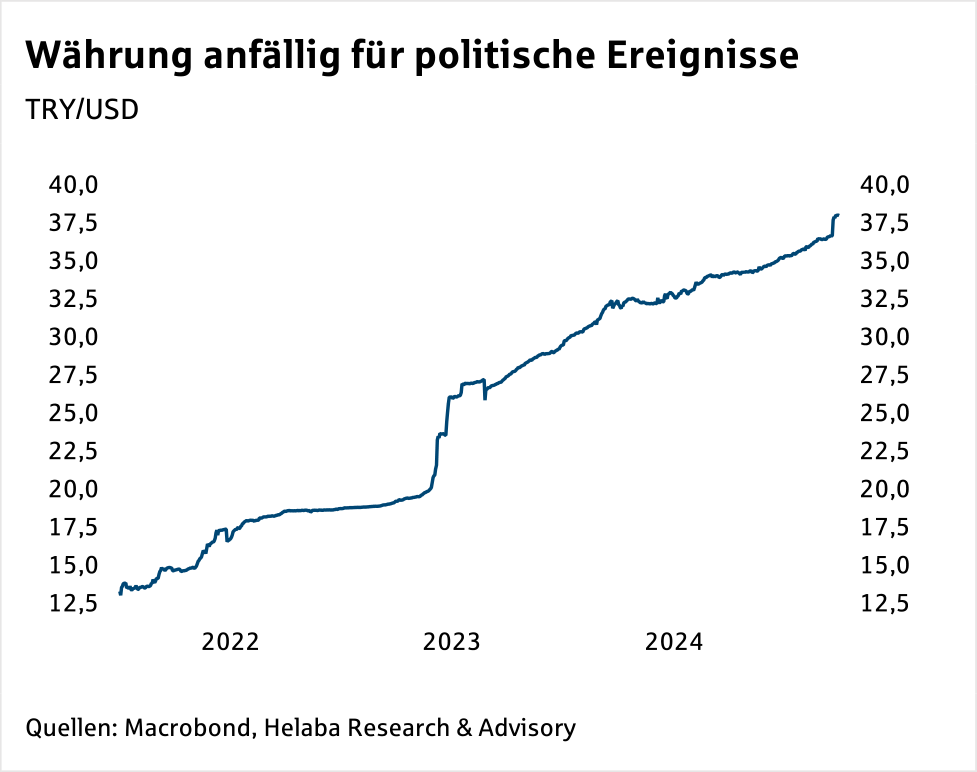

Ähnlich wie die Wahlen im Mai 2023 war es auch im März 2025 ein Ereignis mit politischer Sprengkraft, das die Märkte in Unruhe versetzte.

Am 19. März wurde der Istanbuler Bürgermeister Imamoglu und aussichtsreiche Gegenkandidat Erdogans bei den Präsidentschaftswahlen 2028 wegen Korruptionsvorwürfen inhaftiert. Die Märkte reagierten scharf. Ein US-Dollar kostete erstmals mehr als 37 türkische Lira.

Türkei BIST Index Chart

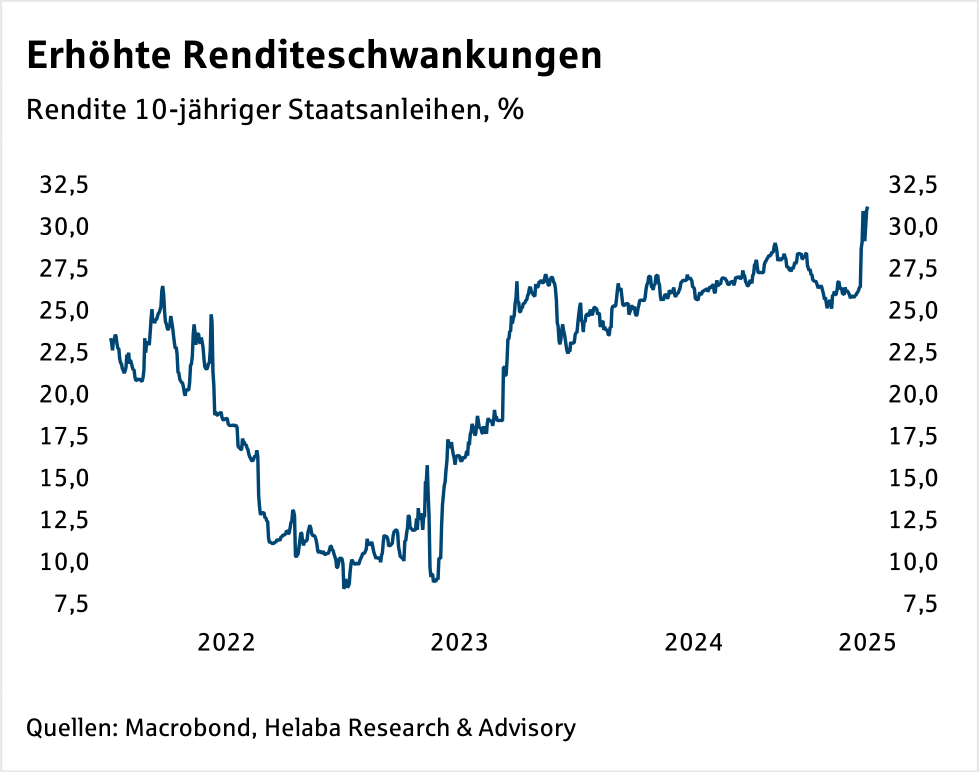

Die Rendite 10jähriger Staatsanleihen zog ebenfalls deutlich von 26,4 % auf fast 31 % an.

Eine Woche nach der Inhaftierung Imamoglus waren Finanzminister Simsek und Zentralbankgouverneur Karahan darum bemüht, die Investoren zu beruhigen. Simsek bekräftigte, dass die Regierung an dem Mitte 2023 eingeleiteten umsichtigen wirtschaftspolitischen Kurs festhalten werde. Karahan betonte seinerseits, dass die Zentralbank weiterhin auf den Kampf gegen die Inflation fokussiert bleibe.

Für die türkische Zentralbank steht viel auf dem Spiel.

Häufige Personalwechsel an der Spitze und mehrfache Leitzinssenkungen angesichts galoppierender Inflation hatten Zweifel an der Unabhängigkeit der Geldpolitiker aufkommen lassen.

Mit der Ernennung von Hafize Erkan zur Zentralbankchefin im Juni 2023 (sie trat bereits im Februar 2024 zurück) wurde ein Wechsel in der Geldpolitik zu einem ausgeprägt restriktiven Kurs vollzogen.

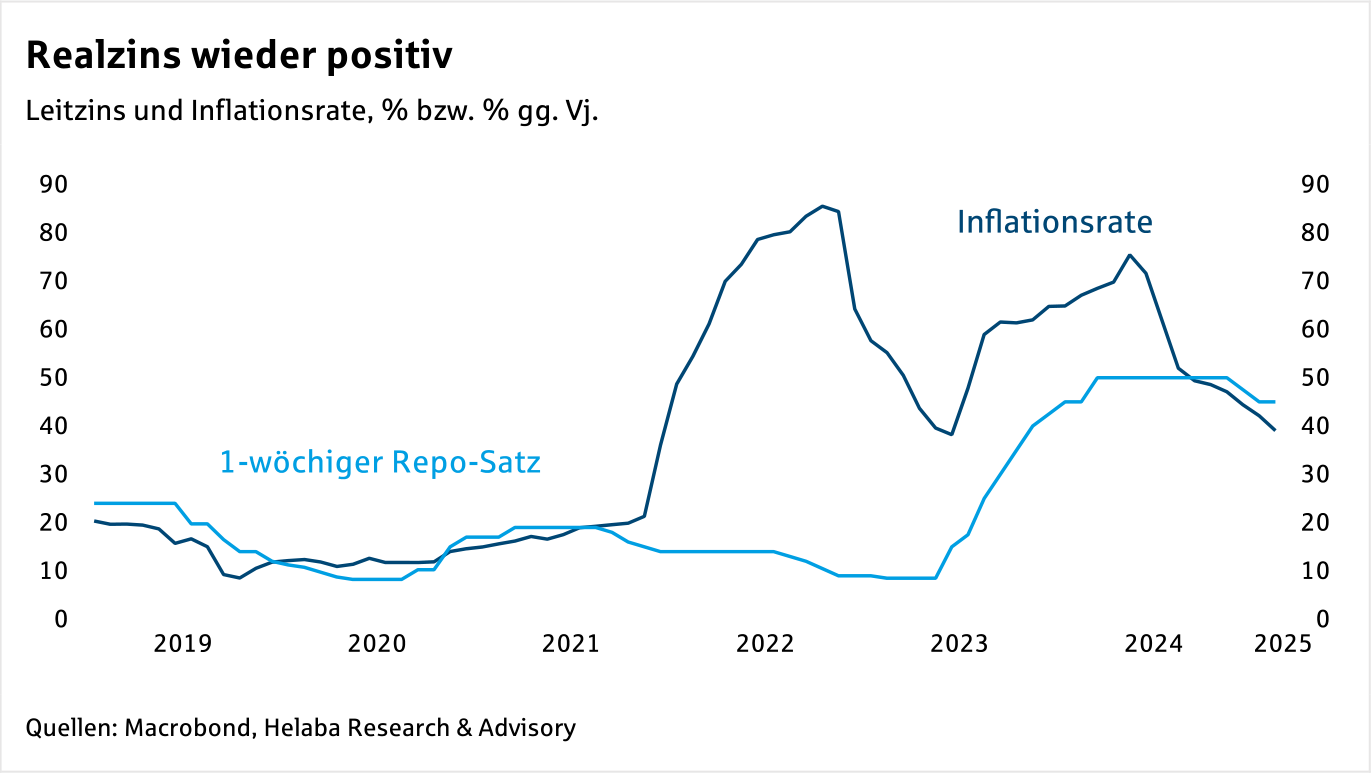

Vor dem Hintergrund der sinkenden Inflation und seit September 2024 wieder positiver Realzinsen hat die Zentralbank im Dezember die Zinswende eingeleitet.

Zwischen Dezember 2024 und März 2025 wurde der einwöchige Repo-Satz von 50 % auf 42,5 % gesenkt.

Das geldpolitische Komitee sieht Disinflationsprozesse durch eine schwächere Binnennachfrage, eine reale Aufwertung der türkischen Lira und niedrigere Inflationserwartungen.

Angesichts der rückläufigen Inflation und der zuletzt für türkische Verhältnisse schwachen wirtschaftlichen Entwicklung ist noch mit mehreren Zinssenkungen im Jahresverlauf 2025 zu rechnen, wie bisher in Schritten von 2,5 Prozentpunkten.

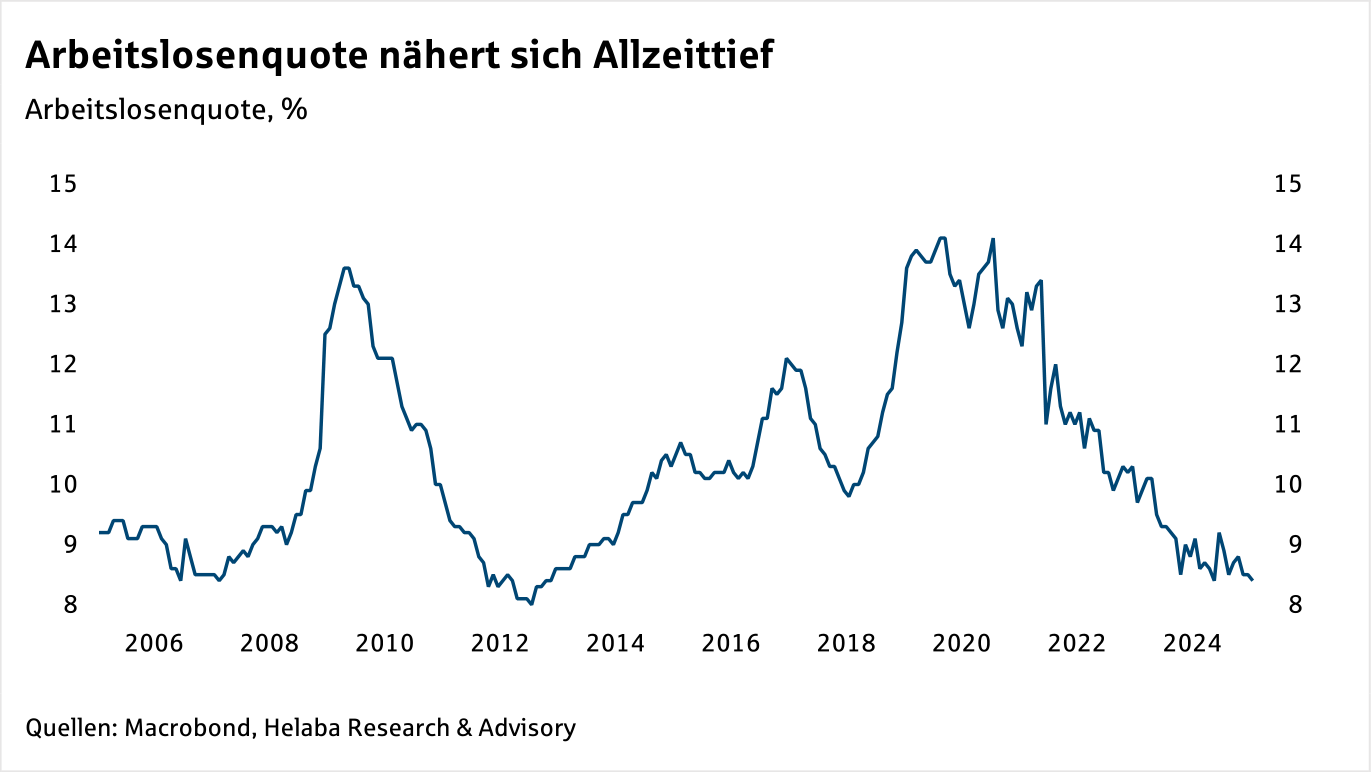

Möglich sind gelegentliche Pausen, um sicherzustellen, dass der Realzins positiv bleibt. Eine erfreuliche Entwicklung zeigt sich auf dem Arbeitsmarkt. Saisonbereinigt stieg die Beschäftigung bis November gegenüber dem Vorquartal um 0,5 % (150.000 Personen) auf fast 33 Mio. Personen. Die Arbeitslosenquote lag im Januar 2025 bei 8,5 % und folgt somit seit der Corona-Pandemie einem stetigen Abwärtstrend. Dennoch herrscht Reformbedarf.

So ist trotz jüngster Verbesserungen der informelle Sektor nach wie vor groß und die Erwerbsbeteiligung von Frauen gering. Für Männer liegt die Partizipationsrate (Anteil aller Erwerbspersonen zuzüglich der Arbeitslosen an allen Einwohnern im erwerbsfähigen Alter) um die 70 %, für Frauen hingegen nur bei etwas über 30 %.

Die Außenwirtschaft leistete 2024 einen leicht positiven Wachstumsbeitrag. Dies lag an der wirtschaftlichen Schwäche bei wichtigen Handelspartnern der Türkei.

Die Exporte machen 30–35 % des BIP aus.

Das Handelsbilanzdefizit ging 2024 auf 56,3 Mrd. US-Dollar zurück, von 86,3 Mrd. im Vorjahr.

Während die Exporte mit 1,1 % moderat zulegten, verzeichneten die Importe einen Rückgang von 4,3 %, in erster Linie wegen der restriktiveren Wirtschaftspolitik zur Eindämmung der Inflation.

Nicht zuletzt hat die Türkei als importabhängiges Land auch von stabilen Rohstoffpreisen auf den Weltmärkten profitiert.

Brennstoffimporte machten 2023 etwa ein Fünftel aller Warenimporte aus. Dieser Wert schwankt jedoch stark, abhängig von den Weltmarktpreisen. Mitte 2023 schwenkte die türkische Regierung auf eine konservativere Fiskalpolitik ein.

Steuern und Preise staatlicher Unternehmen wurden erhöht und Steuerausnahmen reduziert. Dass 2024 trotzdem nur eine moderate Reduzierung des Defizits auf 4,9 % von 5,3 % im Vorjahr gelang, liegt an hohen Ausgaben für Gehälter, die sich nicht so leicht reduzieren lassen, sowie den Kosten für den Wiederaufbau im Zuge des verheerenden Erdbebens Anfang 2023.

Die Einnahmen und die Ausgaben stiegen 2024 im Vergleich zum Vorjahr nominal um 66,5 % bzw. 63,6 %. Das Haushaltsdefizit liegt damit im Rahmen der mittelfristigen Planung der Regierung. Die Ausgabenund Einnahmenquoten im Verhältnis zum BIP werden auf 24,4 % bzw. 19,6 % geschätzt. Finanziert wird das Defizit sowohl über externe als auch interne Quellen.

Die Staatsverschuldung ist mit 20,9 % des BIP moderat.

Insgesamt leisteten 2024 der private Konsum und die Exporte den größten Wachstumsbeitrag, wenngleich der private Konsum wie auch die Investitionen gegenüber 2023 eine deutliche Abschwächung verzeichnete.

Für 2025 erwarten wir eine leichte Erholung des Wirtschaftswachstums auf 3,7 %, verglichen mit 3,2 % im Vorjahr.

Die gute Lage auf dem Arbeitsmarkt und die weiter rückläufige Inflation dürften den Konsum im laufenden Jahr stützen. Die Investitionen sollten sich ebenfalls aufgrund der niedrigeren Zinsen stabilisieren, wenngleich das Niveau immer noch hoch bleibt. Die Außenwirtschaft wird den größten Wachstumsbeitrag liefern.

Um mittelfristig wieder ein höheres Wachstum zu erreichen, müssen eine Reihe struktureller Reformen angegangen werden.

Ein Auslaufen der Benzinsubventionen würde den Staatshaushalt entlasten und dabei helfen, Ankaras Ziel von Emissionsfreiheit bis 2053 zu erreichen. Auf dem Arbeitsmarkt kann der informelle Sektor verkleinert werden, z.B. durch Flexibilisierung formeller befristeter Arbeitsverträge sowie eine Verringerung der administrativen, regulatorischen und steuerlichen Belastung für kleine und mittlere Unternehmen.

In der Justiz müssten die Abläufe beschleunigt werden. Grundsätzlich verfügt das Land über viele Faktoren, die es für inländische wie ausländische Unternehmen attraktiv machen. Dazu zählt vor allem die diversifizierte Wirtschaftsstruktur, mit Automobilzulieferern, Landwirtschaft, Tourismus, Finanzdienstleistungen und einem dynamischen Privatsektor.

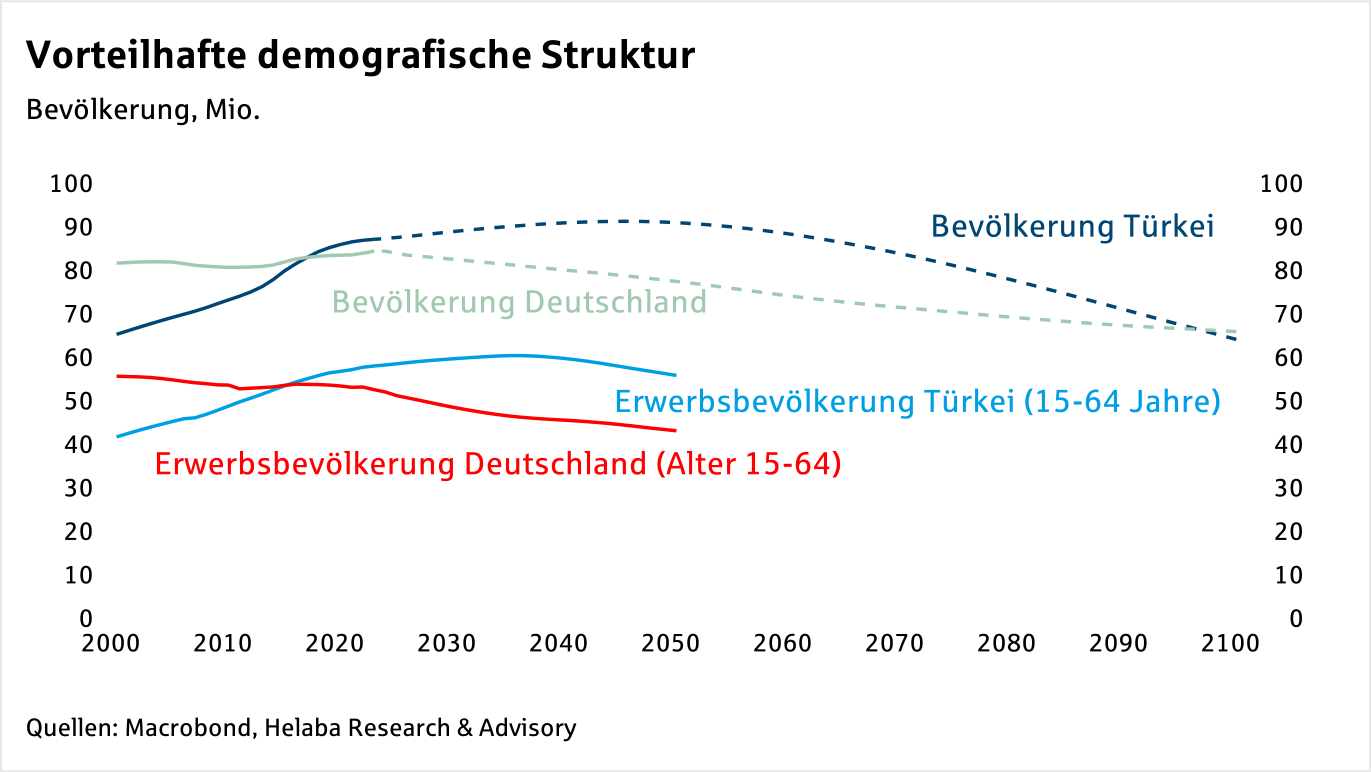

In einigen Nischenindustrien ist die Türkei sehr gut positioniert, z.B. der Rüstungsindustrie. Die geografische Lage ist ebenfalls ein Vorteil, mit der Nähe zu Europa und dem Nahen Osten. Außerdem steht die junge und wachsende Bevölkerung im Gegensatz zu den alternden europäischen Gesellschaften.

Bei einer im Jahr 2023 mit 87,3 Mio. ähnlichen Bevölkerungsgröße wie in Deutschland (84,5 Mio.) ist die Erwerbsbevölkerung in der Türkei mit 58,2 Mio. deutlich größer als hierzulande mit 52,7 Mio.

Vor allem wächst sie noch, im Gegensatz zur sinkenden Erwerbsbevölkerung in Deutschland.

Etwa ab Mitte des Jahrhunderts könnte allerdings auch die Türkei demografische Probleme bekommen (vgl. Chart).

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

Am 20. Februar hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump eingeführten Importzölle als rechtswidrig eingestuft und damit für nichtig erklärt. Mit ein bisschen zeitlichem Abstand beschreiben wir nun die wahrscheinlichen Folgen und geben einen Ausblick, ohne tiefer in den Paragrafendschungel bzw. das Abkürzungsgestrüpp des…

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt kann seiner Handelspolitik nur die Legislative bieten, nicht die Gerichte. Am Freitag hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump…

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen: Iran, Irak, Kuwait, Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Bahrain und Oman. Jenseits aller geopolitischen Implikationen, die ein solches Vorgehen haben könnte, ist der Fokus vor allem auf die Energieversorgung…

Es war erneut eine vergleichsweise wilde Woche an den Finanzmärkten, deren Achterbahnfahrt sich in der Schlussbilanz jedoch nicht widerspiegelt. Dabei dürften sich sowohl Aktien als auch Renten mit einem Plus aus der abgelaufenen Handelswoche verabschieden, während der US-Dollar zur Schwäche neigt. Auch Gold gewinnt. Für die Anleger war alles dabei: Technologie-Kaufrausch und -Ausverkauf, KI-Sorgen und die Unsicherheit…

Weitere Trading News

Gold mit über 20% Kursgewinn seit Jahresbeginn – charttechnische Ziele bis 6.339 USD

Gold muss man nicht an exponierter Stelle als den besten Performer anpreisen – Gold hat andere Qualitäten, nämlich der ewige Hort von Sicherheit, von Stabilität,...

Aktie im Fokus: Banca Mediolanum – Eine der rentabelsten Banken Italiens mit 8,1% Dividendenrendite

Banca Mediolanum S.p.A. (BMED.XC) — italienischer Finanzkonzern, der traditionelle Bankdienstleistungen sowie Vermögensverwaltungs- und Versicherungsdienstleistungen anbietet. Das Unternehmen ist auf die Bereitstellung individueller Finanzberatung und personalisierter...

Die neue Handelswoche kann heftig werden: 50% Kurspotenzial bei Amazon vs. US-Zinsangst

200 Milliarden Dollar für KI, 19% Gewinnwachstum-Prognose von Cathie Wood und ein mögliches Kurspotenzial von 50% laut Morgan Stanley – Amazon steht im Zentrum der...

Analyse zum US-Zollurteil: Korrektur, aber kein Kurswechsel – Trumps Regierung bleibt auf Kurs

Am 20. Februar hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump eingeführten Importzölle als rechtswidrig...

Auslandsaktien: Minenunternehmen mit Kursvervierfachung – Höhenflug der Tech-Werte trotz starker Nvidia-Zahlen vorbei

Nvidia hat den Markt abermals nicht enttäuscht: Im vierten Quartal des Ende Januar zu Ende gegangenen Geschäftsjahres stieg der Umsatz im Jahresvergleich um 73 Prozent...

Was 2022 angerichtet hat – und warum Geduld bei Anleihen trotzdem belohnt wird

Karl Matthäus Schmidt, CEO & Gründer Quirin Privatbank AG Ich bin viel und gerne auf unseren bundesweiten Kundenveranstaltungen unterwegs. Ich liebe die persönlichen Begegnungen und...

AGORA direct™: Silber handeln mit kleinerem Kapitaleinsatz – Der neue SIC-Future

Seit Februar 2026 haben Silber-Trader Zugang zu einem neuen, kleineren Silber-Future, der speziell für Privatanleger mit kleineren Depots attraktiv ist. Kontraktdetails im Überblick Kontraktgröße:...

Der Absturz der Kryptowährungen hält an, während die Abflüsse zunehmen

In einem scheinbar endlosen Bullenmarkt hatte man das Gefühl, dass Kryptowährungen auf unbestimmte Zeit immer neue Höchststände erreichen würden. Nach einem Tiefstand von 16.835,51 US-Dollar...

Aktie im Fokus: E.ON zeigt starken Aufwärtstrend mit +61% im letzten Jahr!

Die Aktie des Versorgers E. ON (WKN: ENAG99) hatte im Oktober 2022 ein zyklisches Mehrjahrestief bei 7,28 EUR eingezogen. Der seither laufende primäre Aufwärtstrend ist...

Aktie im Fokus: BASF – Experten von Bernstein Research erwarten über 20% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns BASF notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 55,06...

DAX vor sehenswertem Monatsplus – BASF spürt schwache Konjunktur

In Asien haben die Investoren insbesondere bei gut gelaufenen Aktien wie den Technologietiteln zum Wochenschluss Gewinne mitgenommen. Der Markt in China bildete eine Ausnahme, dort...

DAX Morgenanalyse: Allianz setzt Rekord – Telekom mit Kursverlust

Der Xetra-DAX schloss am Donnerstag, den 26. Februar 2026 mit einem Kursgewinn von 0,45 Prozent und 25.289,02 Punkten. Das Handelsvolumen via Xetra betrug rund 4,23...

Aktie im Fokus: ASML – Analysten von Bernstein Research prognostizieren über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns ASML notierte am 28. Januar 2026 auf einem hier für die Analyse relevanten Rekordhoch von 1. 326,20 Euro....

Starke Zahlen, schwache Reaktionen – Marktanalyse zu Nvidia, Salesforce, WTI und USDCAD

Die aktuelle Berichtssaison liefert einmal mehr ein bemerkenswertes Bild: Fundamentaldaten überzeugen, doch die Marktreaktionen fallen teilweise ernüchternd aus. Neben den Quartalszahlen Nvidia und Salesforce stehen...

Onlinebroker flatexDEGIRO setzt Wachstumskurs fort – Prognose für das Geschäftsjahr 2025 leicht übertroffen

flatexDEGIRO setzt profitablen Wachstumskurs fort und übertrifft Prognose für das Geschäftsjahr 2025 leicht Der Umsatz stieg im Vergleich zum Vorjahr um 17% auf 560 Mio....

Teilzeit planen: So organisieren Sie Einkommen, Rente und Vorsorge

Mehr Zeit für die Kinder oder auch für die Pflege Angehöriger: Es gibt viele Gründe, beruflich für eine gewisse Zeit runterzuschalten. In Deutschland lag die...

Smartbroker bleibt im Geschäftsjahr 2025 innerhalb der mehrfach angehobenen Prognose – Wegfall von PFOF ohne wesentliche Auswirkungen

Die Gesellschaft erzielte im Geschäftsjahr 2025 einen Umsatz von 69 Mio. Euro und lag damit innerhalb der kommunizierten Guidance von 65 Mio. bis 70 Mio....

Gold: DBS-Experten prognostizieren starke Kurssteigerungen bis auf 8.060 US-Dollar pro Unze

Die institutionelle Nachfrage nach Gold und vor allem die Nachfrage nach Gold von Seiten der Zentralbanken trieb Gold im Jahr 2025 maßgeblich an. Die geopolitische...

Consorsbank Aktion: 3,4% Tagesgeld-Zinsen für Neukunden

Anleger, die noch kein Tagesgeldkonto bei der Consorsbank eröffnet haben, können sich bis auf weiteres 3,4% p.a. Tagesgeld-Zinsen für Anlagebeträge bis 1 Mio. Euro sichern....

Aktie im Fokus: Commerzbank – auch nach langem Aufwärtstrend weiterhin mit Kurspotenzial

Die Aktie der Commerzbank (WKN: CBK100) hatte im Rahmen des ultralangfristigen Abwärtstrends im März 2020 ein Allzeittief bei 2,80 EUR markiert. Darüber gelang ihr die...