Ultra-lange Anleihen – Auf der Jagd nach dem letzten Tropfen Rendite

Ginmon: Würden Sie Ihr Geld für 50, 75 oder gar 100 Jahre verleihen? Wie viel Zinsen würden Sie für einen solchen Kredit verlangen?

Diese Fragen wirken abstrakt, jedoch sehen sich immer mehr Investoren, allen voran beispielsweise Pensionsfonds, mit ihnen konfrontiert. Die Rede ist hierbei von sogenannten “ultra-langen” Anleihen.

Diese laufen nicht wie gewöhnlich über 10 oder 15 Jahre, sondern in manchen Fallen über ein ganzes Jahrhundert. Der Definition nach sind “ultra-lange” Anleihen solche, die eine Laufzeit von mehr als 30 Jahren haben.

Solche Anleihen sind ein eher seltenes Marktphänomen, jedoch werden seit einigen Jahren immer häufiger ultra-lange Anleihen emittiert. Treiber für diese extrem lange laufenden Anleihen ist das historisch niedrige Zinsniveau.

Durch die anhaltend expansive Geldpolitik der Zentralbanken weltweit befinden sich Zinsen seit Jahren auf Tiefstständen. Für besonders kreditwürdige Emittenten, wozu unter anderem auch die Bundesrepublik Deutschland zählt, werden sogar Negativzinsen gezahlt.

Um sich diese besonders günstigen Konditionen zu sichern und auf Jahrzehnte hinaus einzuloggen, greifen Staaten immer häufiger auf möglichst lang laufende Anleihen zurück. Aber nicht nur Staaten, sondern auch Unternehmen und Institutionen wie Walt Disney, Coca-Cola oder sogar die Oxford-Universität nutzen dies aus.

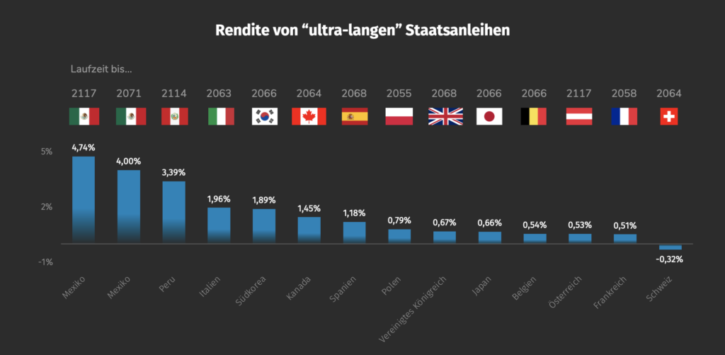

Quelle: Ginmon, Thomson Reuters Eikon; Stand 27.01.2021

Für den Emittenten sehr attraktiv, sind solche extrem lang laufenden Anleihen für Investoren eher so etwas wie der letzte Notnagel. Kaum ein Investor möchte sein Geld zu 1% für 100 Jahre anlegen. Wer aber in Staatsanleihen investieren muss, für den sind solche langen Anleihen mitunter das kleinere Übel, da sie vergleichsweise höhere Renditen abwerfen als kürzer laufende.

Vergleichen mit einer Rendite von 0,25% auf 30-jährige deutsche Bundesanleihen scheint 0,53% auf eine Jahrhundertanleihe Österreichs relativ attraktiv – der Schuldner hat eine ähnlich hohe Qualität, doch die laufende Rendite ist mehr als doppelt so hoch.

Staatsanleihen sind bei institutionellen Anlegern wie etwa Pensionsfonds oder auch Versicherungen ein essenzieller Anlagebaustein, der mitunter regulatorisch vorgeschrieben ist. Im aktuellen Marktumfeld ist es für sie schwierig, eine Anlage zu finden, welche zu ihren langfristigen Verbindlichkeiten passt und dennoch ein Mindestmaß an Rendite abwirft.

Ultra-lange Anleihen stellen ein solches Instrument dar. Die hohe Nachfrage nach solchen Anleihen erklärt sich daher vor allem durch den Mangel an Alternativen, nicht durch die Attraktivität der Anleihen selbst.

Ein interessantes Beispiel hierzu: Mexiko hat im Jahr 2021 eine 50 Jahre lang laufende Anleihe emittiert. Die laufende Rendite? Lediglich 4,00 % bei einem durchschnittlichen Rating von BBB und einer negativen Tendenz. Rutscht Mexiko eine Rating-Stufe herunter, handelt es bereits um einen Junk-Bond. Die Anleihe war dennoch dreifach überzeichnet.

Die Kombination aus mäßigem Rating und vergleichsweise niedriger Rendite stellt eine dramatische Entwicklung am gesamten Anleihenmarkt dar. Auch die Renditen für Anleihen mit CCC-Rating – dies entspricht der risikoreichsten Rating-Kategorie vor einer tatsächlichen Zahlungsunfähigkeit – liegen auf einem historisch niedrigen Niveau.

Neben relativ niedrigen Renditen für vergleichsweise risikoreiche Anleihen sollte ein weiterer Faktor nicht vergessen werden: das Zinsänderungsrisiko. Im aktuellen Marktumfeld mag die Investition in eine Staatsanleihe für 50 Jahre mit 1,5 % Rendite p.a. für einen Pensionsfonds interessant wirken, aber was passiert, wenn die Zinsen mittelfristig wieder steigen? Dann verliert die Anleihe je nach Zinsniveau enorm an Wert.

Denn wenn es woanders bessere Renditen für kürzere Laufzeiten gibt, dann wird kaum ein Investor mehr sein Geld für nahezu 100 Jahre an Staaten mit einem relativ schlechten Anleiherating wie Mexiko oder auch Peru geben wollen.

Das historisch niedrige Zinsumfeld macht dabei vor allem eines mehr als deutlich: Wer Rendite erwirtschaften möchte, der muss in Aktien investieren. Geld für Jahrzehnte in einer Junk-Anleihe zu binden, nur um eine mittelmäßige Rendite zu erhalten, stellt kein zufriedenstellendes Risiko-Rendite-Verhältnis dar.

Anleihen sollten in einem Portfolio daher vor allem einem Zweck dienen: Sie sollen einen Risikopuffer darstellen und Ruhe in ein Portfolio bringen. Als Performancetreiber sind sie nicht vorgesehen und sollten auch nicht als ein solcher behandelt werden.

Disclaimer & Risikohinweis

Feld nicht bekanntThemen im Artikel

Infos über Ginmon Vermögensverwaltung GmbH

Der 2014 von Lars Reiner und Ulrich Bauer gegründete digitale Vermögensverwalter Ginmon bietet Privatkunden Dienstleistungen an, die vorher ausschließlich sehr vermögenden Kunden vorbehalten waren.

Ginmon ist einer der führenden unabhängiger Robo-Advisor Deutschlands und bietet Privatan...

Ginmon Vermögensverwaltung GmbH News

2-Faktor-Authentifizierungen (2FA) sind mittlerweile weitverbreitet. Gerade bei digitalen Finanzdienstleistungen, wie etwa einer Banking-App, sind sie bereits zum Standard geworden. Grund dafür ist zum…

Raus aus Deutschland – ab nach Übersee. Was zunächst sehr drastisch klingt, ist für einige Börsianer Realität. Sie sehen langfristig größere Chancen an der Wall Street als am deutschen Aktienmarkt. Welche…

Inflation war und ist eines der bestimmenden Themen 2022. Mit einem Wert von 10,7% in der Eurozone und 8,2% in den USA ist sie auf dem höchsten Stand seit über 40 Jahren. Dies geht nicht unbemerkt an den…

Die Inflation hat im Jahr 2022 auf der ganzen Welt Niveaus erreicht, die wir seit Jahrzehnten nicht mehr gesehen haben. In Deutschland erreichten die Teuerungsraten gar die Schwelle von 10% – der höchste…

Weitere Trading News

DWS senkt Gebühren für fünf Xtrackers-ETFs

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots...

Schwellenland Indien: Wie können Anleger am besten an Indiens Wachstum partizipieren?

In einem weiterhin von Unsicherheit geprägten Marktumfeld sticht ein Land besonders hervor: Indien. Während viele Schwellenländer gemischte Signale senden, erreichen Indiens Aktienmärkte neue Rekorde –...

Aktie im Fokus: Constellation Energy – allein KI und Krypto benötigen viel Energie

Energie braucht der Mensch, vor allem eine Menge an Elektrizität, also umgangssprachlich „Strom“. Besonders im Zeitalter von KI und Krypto könnte Energie zur Mangelware werden....

Chinas strategischer Aufschwung: Technologieinvestitionen, politischer Rückenwind und Hebelwirkung bei Seltenen Erden

Während die Weltbank ihre globalen Wachstumsprognosen nach unten korrigiert und die Erwartungen für die USA, die Eurozone und einen Großteil der Schwellenländer zurückschraubt, sollten Anleger...

ETF im Fokus: ETF auf Unternehmen aus den Bereichen Kryptowährungen und Blockchain

Das Anlageziel des VanEck Crypto and Blockchain Innovators UCITS ETF ist die Nachbildung des MVIS Global Digital Assets Equity Index. Um das Anlageziel zu erreichen,...

WisdomTree ETF auf Rüstungsindustrie überschreitet 3 Milliarden US-Dollar

Der WisdomTree Europe Defence UCITS ETF (WDEF), der am 11. März 2025 aufgelegt wurde, hat drei Monate nach seinem Handelsstart ein verwaltetes Vermögen von über...

Währungsanalyse des Tages: Währungspaar USDJPY setzt seinen langfristigen Aufwärtstrend fort

Der US-Dollar ist außergewöhnlich schwach und verzeichnet das schlechteste Halbjahresergebnis seit 1973 – seit Anfang 2025 hat er gegenüber den wichtigsten Währungen bereits etwa 10...

Ratgeber Hitze: Was kühlt besser – Wärmepumpe oder Klimaanlage?

Klimaanlagen machen Hitzewellen erträglicher – sind aber ökologisch zweifelhaft. Eine Alternative ist die Wärmepumpe. Wer ohnehin eine einbauen will, kann die Zusatzoption Kühlung wählen. Faktencheck:...

US-Dollar: Leitzinssenkungen der Fed als Lösung der US-Schuldenkrise?

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm...

Über 24.000 Punkten locken Gewinnmitnahmen – Notenbanker in Sintra

Nach den Kursgewinnen der vergangenen Tage ist die aktuelle Konsolidierung im DAX mehr als gesund. Der Schwung scheint für den Moment raus, ein Indexstand über...

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...

DAX zwischen geopolitischen Spannungen und technischer Stabilisierung – Ölpreis sinkt, Zinsentscheidungen im Fokus

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass...

Gold hat sich bärisch im Chartbild eingetrübt

Im 4h Chart ist zu erkennen, dass sich Gold im Zuge des letzten Rücksetzers mehrfach an der SMA200 (aktuell bei 3.323,2 US-Dollar) stabilisieren konnte. Das...

Anleihen: Schuldenpläne lassen Zinsen steigen

Der Nahostkonflikt bleibt großes Thema an den Märkten – diese Woche stehen die Zeichen aber auf Entspannung. „An den Finanzmärkten ist nach Beendigung der militärischen...

Ölpreis fällt aufgrund der OPEC-Produktionssteigerung

OPEC+ erwägt laut den neuesten Medienberichten, die am Freitagabend veröffentlicht wurden, eine weitere deutliche Erhöhung der Ölproduktion. Nach Bekanntgabe dieser Informationen verloren Öl-Futures kurzzeitig an...