![]()

Wochenausblick: DAX von BoE-Zinssenkung und starken US-Arbeitsmarktdaten befeuert

LYNX Broker: Die Bank of England senkte am Donnerstag ihren Leitzins um 25 Basispunkte auf 0,25 Prozent. Nach sieben Jahren Stillstand statt einer Erhöhung jetzt die Senkung. Damit nicht genug, denn man erweiterte obendrein das Anleiheankaufprogramm (APT / Asset Purchase Target) von 375 auf 435 Mrd. GBP – "das ist der Preis dafür, dass Großbritannien die EU verlassen will", so Dirk Friczewsky, Finanzanalyst für LYNX Broker. Notenbankchef Carney kündigte zudem die nächsten möglichen Schritte an und sprach bereits von einer weiteren Zinssenkung. Negativzinsen werde es mit der BoE jedoch nicht geben. Das war die einzige gute Nachricht! Dennoch gilt: Das billigere Geld treibt den britischen Aktienmarkt an.

S&P 500 wieder mit neuem Rekord

Die US-Arbeitsmarktdaten (NFP-Daten) für den Monat Juli überraschten deutlich positiv. Die 255.000 neugeschaffenen Stellen sprengten alle Erwartungen. Die Werte für Mai und Juni wurden zusätzlich nach oben revidiert. Der US-Jobmotor läuft offenbar besser als erwartet und eine Zinserhöhung könnte möglicherweise 2016 doch noch nicht gänzlich vom Tisch sein. Dies trieb nahezu alle wichtigen Aktienindizes diesseits und jenseits des Atlantiks massiv nach oben.

Am Freitag ging der DAX mit einem Plus von 1,36 Prozent bei 10.367,21 Indexpunkten aus dem Xetra-Handel. Der XDAX notierte um 22:15 Uhr bei 10.378,84 Punkten. An der Wall Street beendete der Dow Jones den Handelstag mit 18.543,53 Punkten, die Rekordmarke liegt bei 18.622,01 Punkten. Der NASDAQ 100 notierte zum Handelsschluss bei 4.791,21 Punkten. Der breit gefasste S&P 500 schloss mit 2.182,87 Zählern, er schloss damit exakt auf diesem neuen Rekordstand.

Der Euro notierte nach US-Börsenschluss bei 1,1086 US-Dollar. Eine Feinunze Gold war am Spotmarkt für 1.336,00 US-Dollar zu haben, Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im Oktober-Kontrakt 44,27 US-Dollar das Fass. Der Euro-Bund-Future notierte am Freitag an der EUREX mit einem Schlusskurs von 167,07 Zählern. Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei -0,07 Prozent. Bundeswertpapiere bis zu einer vierzehnjährigen Laufzeit rentieren mit einem Negativzins.

Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (1,59 Prozent Rendite) liegt damit bei 166 Basispunkten. In der neuen Handelswoche begibt die Finanzagentur des Bundes am 08.08.2016 Geldmarktinstrumente (Bubill) mit einer sechsmonatigen Laufzeit und einem Emissionsvolumen von 3,0 Mrd. Euro (Neuemission) sowie Kapitalmarktinstrumente (Bund) mit einer zehnjährigen Laufzeit und einem Emissionsvolumen von 5,0 Mrd. Euro (Aufstockung).

Bank of England senkt Zins auf 0,25 Prozent – Nächste QE-Runde kommt

"Nach der Party folgt der Kater – das gilt auch für britische Aktien", so Dirk Friczewsky, Finanzanalyst für LYNX Broker. „Billiges Geld allein macht noch keine Sommerrallye und führt auf lange Sicht auch nicht zu nachhaltigen und gesunden Unternehmensgewinnen“, ist sich Friczewsky sicher. „Wie solche Liquiditätshilfen von Notenbanken verpuffen, konnten wir im April 2015 beim DAX beobachten.“

Volkswirtschaftliche Daten und Unternehmensnachrichten

Montag: In der Nacht zum Montag werden in der asiatisch-pazifischen Handelszeit um 01:50 Uhr japanische Daten zur Kreditvergabe der Banken für den August, der Geldmenge M2 für den Juli, der Leistungs- und Handelsbilanz für den Juni und der zusammenfassende Bericht der aktuellen Lagebeurteilung der Bank of Japan (BoJ) veröffentlicht. Die australischen ANZ-Stellenanzeigen für den Juli folgen um 03:30 Uhr und um 04:00 Uhr wird die chinesische Handelsbilanz für den Juli ausgewiesen. Um 07:00 Uhr sind mit der EcoWatchers-Umfrage für den Juli mit zusammenfassender Lagebeurteilung und Prognose zur japanischen Wirtschaftsentwicklung nochmals japanische Daten zu bewerten. Die europäische Session beginnt um 08:00 Uhr mit der deutschen Industrieproduktion für den Juni und setzt sich um 09:15 Uhr mit den Schweizer Verbraucherpreisen im Juli fort. Das Sentix-Investorenvertrauen für den August gilt es um 10:30 Uhr, die kanadischen Baugenehmigungen für den Juni um 14:30 Uhr zu beurteilen. Um 15:45 Uhr publiziert die EZB wie gewöhnlich ihre wöchentlichen Ankaufvolumina für Staats- und Unternehmensanleihen, Pfandbriefe und ABS und um 16:00 Uhr wird der US-Arbeitsmarktindex der Fed (Labor Market Conditions Index) für den Juli publiziert.

Rund 180 Unternehmen berichten von ihren aktuellen Quartals- und Jahresergebnissen, darunter Air France-KLM (F), QSC (D), PostNL (NL), NewsCorp (USA) und Opko Health (USA).

Dienstag: Am Dienstag stehen um 00:45 Uhr die neuseeländischen Kreditkartenumsätze für den Juli auf dem Datenkalender. Weiter geht es mit dem britischen BRC-Einzelhandels-Monitor für den Juli um 01:01 Uhr und den chinesischen Erzeugerpreisen für den Juli um 03:30 Uhr. Die NAB-Geschäftskonditionen und das NAB-Geschäftsklima für Australien sowie die chinesischen Verbraucherpreise im Juli stehen ebenso um 03:30 Uhr zur Bewertung an. Die europäische Handelszeit beginnt um 07:45 Uhr mit der Schweizer Juli-Arbeitslosenquote sowie der deutschen Handels- und Leistungsbilanz für den Juni. Die französische Industrieproduktion für den Juni wird um 08:45 Uhr ausgewiesen, die britische Handels- und Güterhandelsbilanz für den Juni um 10:30 Uhr. Der Bericht der BoE zur Inflationsanhörung folgt um 11:00 Uhr. Der Nachmittag wird durch die kanadischen Baubeginne im Juli eingeleitet, danach werden die US-Lohnstückkosten und die Produktivität ex Agrar für das zweite Quartal publiziert. Die US-Redbook-Einzelhandelsumsätze der Woche folgen um 14:55 Uhr, die US-Lagerbestände des Großhandels im Juni, das IBD/TIPP-Verbrauchervertrauen für den August und die britische NIESR-BIP-Schätzung Juli um 16:00 Uhr. Nach US-Börsenschluss werden um 22:30 Uhr noch die wöchentlichen API-Rohöllagerbestände veröffentlicht.

Rund 390 Konzerne veröffentlichen ihre Quartals- und Jahresergebnisse, darunter Alstria Office (D), Mylan (USA), Walt Disney (USA), Standard Life (GB), Legal & General (GB), Patrizia Immobilien (D), Voestalpine (A) und MunichRe (D).

Mittwoch: Die japanischen Maschinenaufträge im Juni und Erzeugerpreise im Juli leiten um 01:50 Uhr den Mittwoch als Handelstag ein. Das australische Westpac-Verbrauchervertrauen für den August wird um 02:30 Uhr publiziert, um 03:30 Uhr folgen die australischen Hypotheken- und Investmentkredite für den Monat Juni. Der Handelstag setzt sich erst um 13:00 Uhr mit den US-MBA-Hypothekenanträgen der Vorwoche und den JOLTs-Daten zu den US-Stellenangeboten im Juni fort. Um 16:30 Uhr werden die US-EIA-Rohöllagerbestandsdaten der Woche ausgegeben und um 20:00 Uhr das US-Budget-Statement für den Juli. Um 23:00 Uhr entscheidet die Reserve Bank of New Zealand (RBNZ) über ihren Leitzins und veröffentlicht ihr geldpolitisches Statement. Ebenso findet eine Pressekonferenz mit Notenbankchef Wheeler statt.

Über 280 Unternehmen legen ihre aktuellen Zahlen vor, darunter Adecco (CH), LEG (D), Aurubis (D), Brenntag (D), OMV (A), Evotec (D), Leoni (D), Salzgitter (D), Bilfinger (D), E.ON (D), HeidelbergerDruckmaschinen (D), Lanxess (D), Hapayg-Lloyd (D) und Raiffeisen (CH).

Donnerstag: Am Donnerstag werden um 00:45 Uhr die neuseeländischen Lebensmittelpreise für den Juli und die britische RICS-Hauspreisbilanz Juli veröffentlicht. Die australischen Inflationserwartungen für den August werden um 03:00 Uhr publiziert, um 04:00 Uhr folgen die chinesischen Einzelhandelsumsätze, städtischen Investitionen, neuen Kredite und die Geldmenge M2 (alle Werte für den Juli). Die chinesische Industrieproduktion und die ausländischen Direktinvestitionen in China im Juli werden um 07:30 Uhr ausgegeben. Die japanischen Werkzeugmaschinenaufträge im Juli gilt es um 08:00 Uhr zu beurteilen und um 08:45 Uhr werden die französischen Verbraucherpreise für den Monat Juli ausgewiesen. Das italienische Pendant folgt um 10:00 Uhr, ebenso die italienische Juni-Handelsbilanz. Der NFIB-Geschäftsoptimismus-Index für den Juli eröffnet bereits um 12:00 Uhr den US-Datenreigen. Dieser setzt sich um 14:30 Uhr mit den Import- und Exportpreisen für den Juli sowie den Erstanträgen und fortgesetzten Anträge auf US-Arbeitslosenhilfe fort. Zeitgleich wird der kanadische neue Hauspreisindex für den Juni publiziert. Um 15:30 Uhr veröffentlicht das Conference Board seinen britischen Leitindex für den Juli.

Rund 400 Konzerne berichten von ihren aktuellen Quartals- und Jahresergebnissen, darunter Aareal Bank (D), Biotest (D), Bechtle (D), Drillisch (D), freenet (D), Henkel (D), Hella (D), RWE (D), Schaeffler (D), SGL Carbon (D), ThyssenKrupp (D), United Internet (D), Swiss Life (CH), Deutsche Telekom (D), K+S (D), Glencore (CH), Deutsche Beteiligungs AG (D), Scout24 (D), Alibaba Group (CN), China Mobile (CN), SAF Holland (L) und Zalando (D).

Freitag: Der neuseeländische Geschäfts-Einkaufsmanagerindex für den Juli um 00:30 Uhr und die neuseeländischen Einzelhandelsumsätze für das zweite Quartal um 00:45 Uhr eröffnen den Freitag. Die japanischen Wertpapiertransaktionen der Vorwoche werden um 01:50 Uhr veröffentlicht, der japanische Index der Tertiärindustrie für den Juni um 06:30 Uhr. Die deutschen Verbraucherpreise im Juli und das deutsche BIP für das zweite Quartal werden um 08:00 Uhr publiziert. Die französischen neugeschaffenen Stellen ex Agrar im zweiten Quartal werden um 08:45 Uhr, die spanischen Verbraucherpreise für den Juli um 09:00 Uhr ausgewiesen. Das BIP der Eurozone und Italiens im zweiten Quartal sowie die Industrieproduktion der Eurozone im Juni stehen um 11:00 Uhr zur Marktbewertung bereit. Am Nachmittag werden die US-Einzelhandelsumsätze, der Einzelhandelsmonitor, die Einzelhandelsumsätze ex Auto, die Erzeugerpreise und die Erzeugerpreise ex Energie und Nahrungsmittel ausgewiesen (alle Werte für den Juli). Das von Reuters und der University of Michigan erhobene August-Verbrauchervertrauen sowie die Businessinventare für den Juni werden um 16:00 Uhr ausgewiesen. Der Baker-Hughes Oil Rig Count wird um 19:00 Uhr herausgegeben. Kurz vor US-Börsenschluss um 21:30 Uhr schließt der CoT-Bericht der CFTC die Handelswoche ab. Die grafisch aufbereiteten Daten bekommen Anleger auf der Seite Commitments of Traders Report von LYNX tagesaktuell zur Verfügung gestellt.

Rund 160 Unternehmen berichten von ihren aktuellen Zahlen, darunter Atoss Software (D), Deutsche Wohnen (D), Deutsche Pfandbriefbank (D), Schaltbau Holding (D) und Talanx (D).

Charttechnischer Ausblick – Setzt sich die Stärke an den Märkten weiter durch?

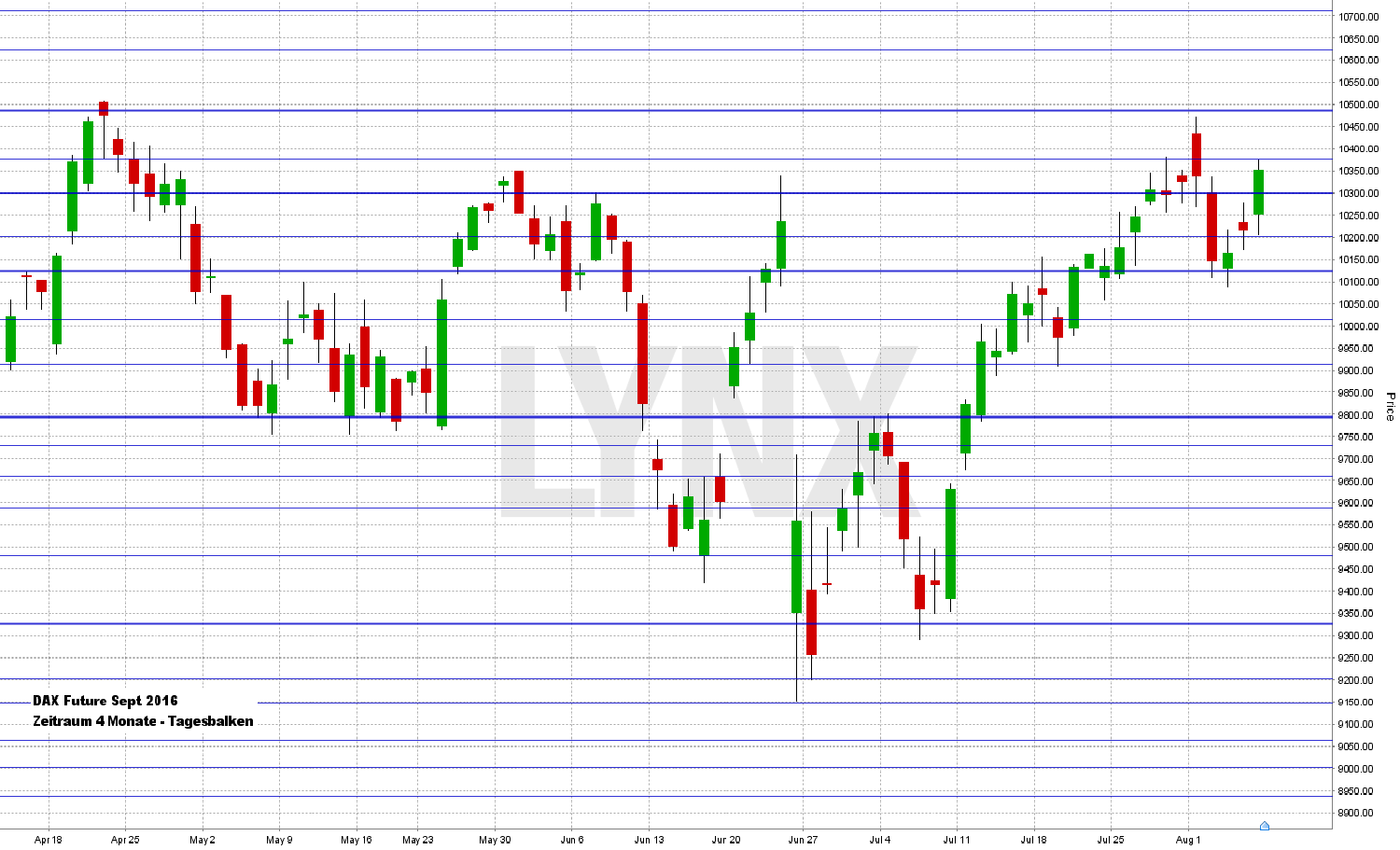

DAX-Future (Kontrakt 09-16)

Der DAX-Future startete in der vergangenen Handelswoche mit einem Gap nach oben und erreichte im Laufe des Montagshandels annähernd das Wochenziel von 10.500 Punkten. Dann setze eine leichte Konsolidierung bis hinunter auf die Unterstützung 10.100 ein, bevor es am Mittwoch, Donnerstag und Freitag erneut aufwärts ging. Der Wochenschlusskurs lag nahe dem der Vorwoche im Bereich 10.350 Punkte. Aus charttechnischer Sicht sollte der DAX-Future aktuell nicht mehr nennenswert unter die Marke von 10.200 Punkten fallen, damit der weiterhin intakte Long-Vorteil für gewinnbringende Trades in Richtung 10.500 Punkte ausgenutzt werden kann. Je nach Stärke des Marktes wären durchaus auch Hochs über denen von Ende April denkbar. Sollte der Markt erneut unter 10.200 Punkte fallen und auch das Tief der Vorwoche im Bereich 10.100 Punkte nach unten durchbrechen, wäre auch die eine oder andere Short-Idee denkbar, allerdings sollte der antizyklische Charakter dieser Idee bei Trades bedacht werden.

EUR.USD

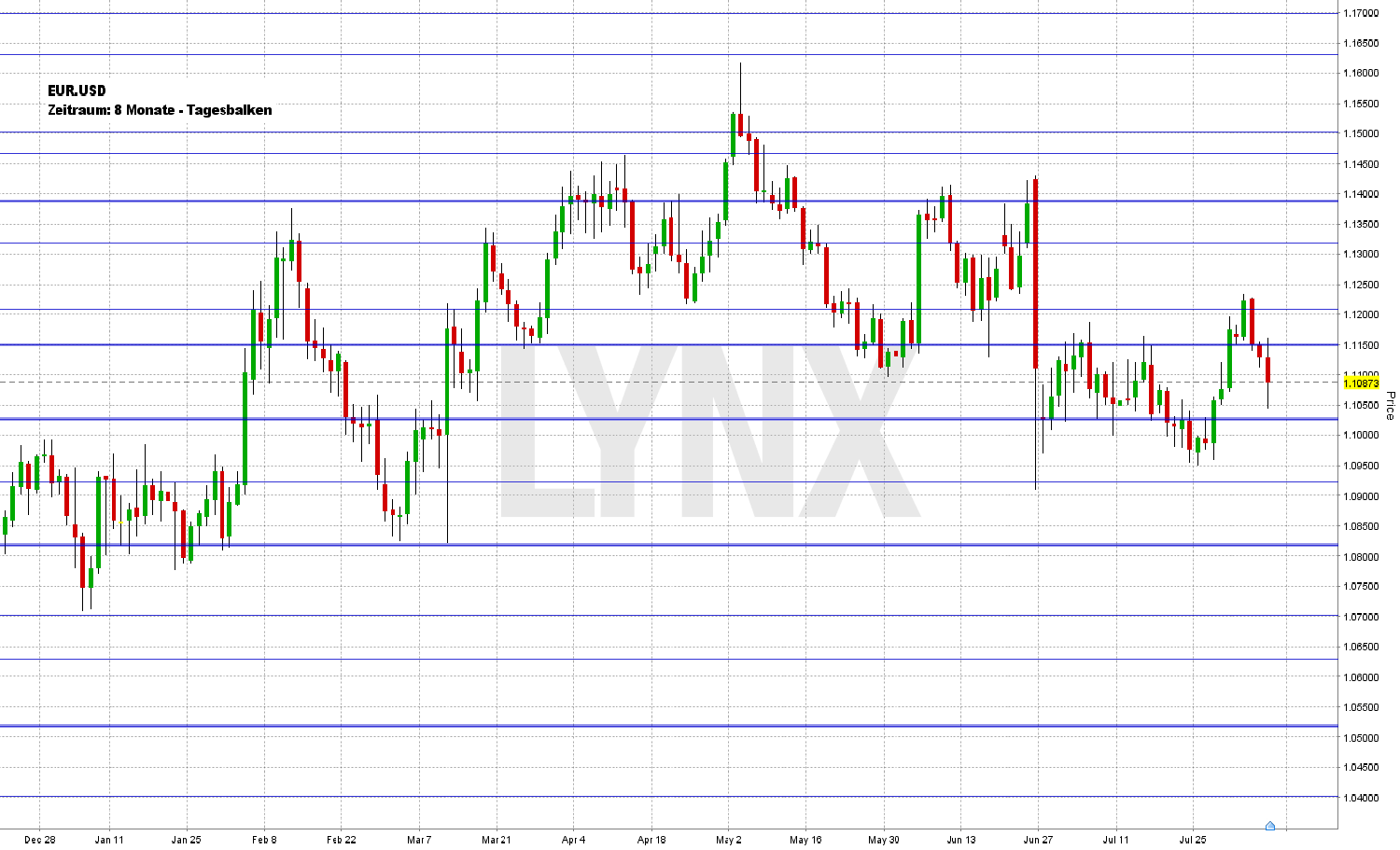

Am letzten Dienstag versuchte der Euro US Dollar Wechselkurs ![]() den Weg in Richtung der zahlreichen Widerstände auf der Oberseite und erreichte fast das Ziel 1,1250. Wie in der vergangenen Woche vermutet, konnte der Markt jedoch nicht die nötige Kraft aufbringen, weitere Hochs zu erklimmen. Er sackte von Mittwoch an täglich etwas ab und erreichte am Freitag sein Wochentief bei etwa 1,1050. Der Schlusskurs von Freitagabend lag im Bereich 1,1090. Für einen nutzbaren Handelsvorteil auf der Long-Seite sollte der EUR.USD idealerweise erneut über die Marke 1,1150 steigen. Von dort aus wären dann durchaus nochmals Ziele von 1,1250 und 1,1300 denkbar. In der Schiebezone 1,1150 bis 1,1025 sind weder Trades auf der Long- noch auf der Short-Seite interessant. Unterhalb von 1,1025/1,1000 könnte gegebenenfalls der Blick auf die Abwärtsseite gerichtet werden, eine erneute kurze Situationsanalyse wäre dann jedoch anzuraten.

den Weg in Richtung der zahlreichen Widerstände auf der Oberseite und erreichte fast das Ziel 1,1250. Wie in der vergangenen Woche vermutet, konnte der Markt jedoch nicht die nötige Kraft aufbringen, weitere Hochs zu erklimmen. Er sackte von Mittwoch an täglich etwas ab und erreichte am Freitag sein Wochentief bei etwa 1,1050. Der Schlusskurs von Freitagabend lag im Bereich 1,1090. Für einen nutzbaren Handelsvorteil auf der Long-Seite sollte der EUR.USD idealerweise erneut über die Marke 1,1150 steigen. Von dort aus wären dann durchaus nochmals Ziele von 1,1250 und 1,1300 denkbar. In der Schiebezone 1,1150 bis 1,1025 sind weder Trades auf der Long- noch auf der Short-Seite interessant. Unterhalb von 1,1025/1,1000 könnte gegebenenfalls der Blick auf die Abwärtsseite gerichtet werden, eine erneute kurze Situationsanalyse wäre dann jedoch anzuraten.

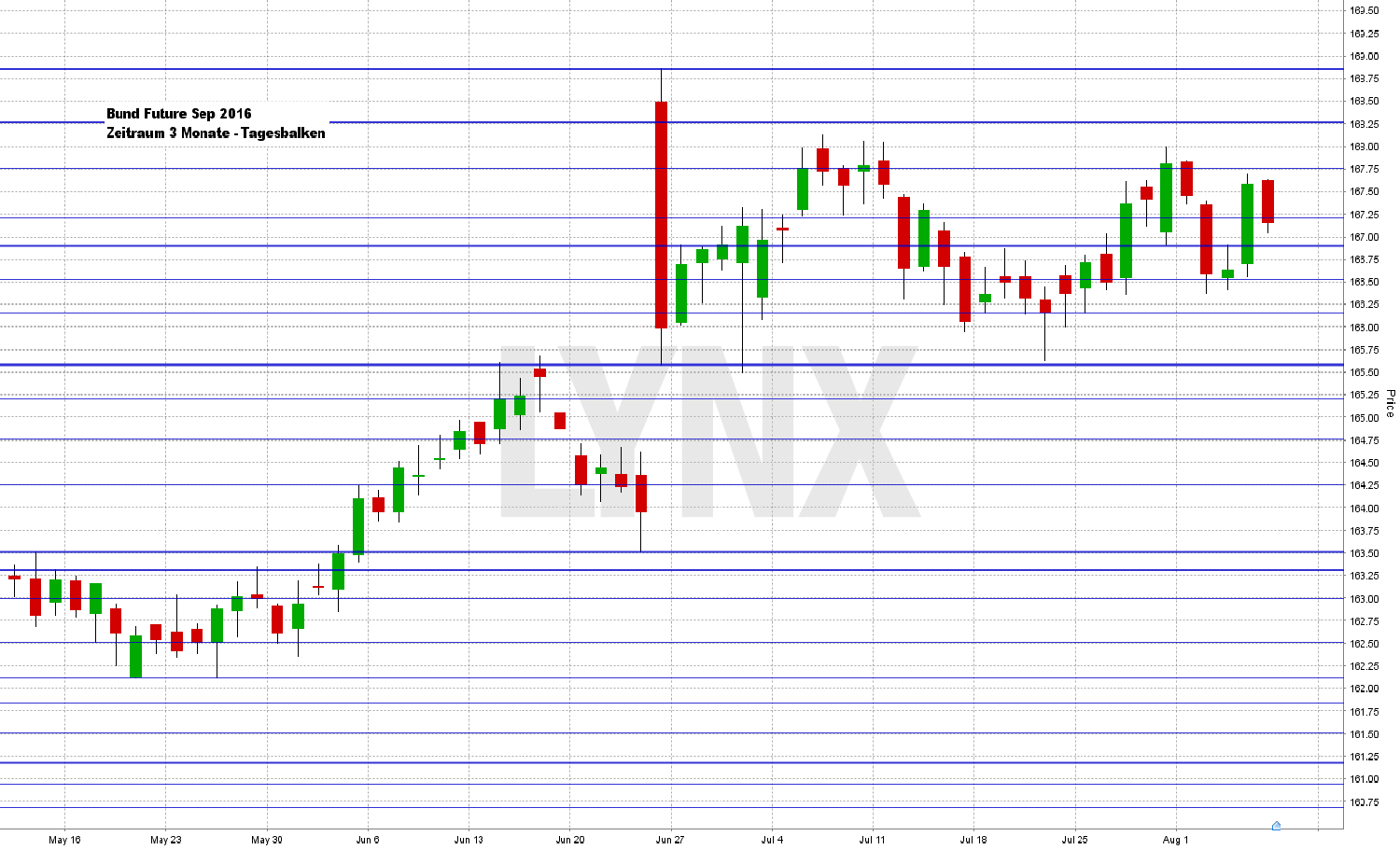

Bund-Future (Kontrakt 09-16)

Wie angenommen spielte beim Bund-Future der Widerstand 168,00 eine entscheidende Rolle. Die Kraft, um diesen zu durchbrechen, brachte der Markt nicht auf, und so sackte er zum Wochenstart bis zur Unterstützung bei rund 166,50 Punkten ab. In der zweiten Wochenhälfte ging es dann erneut etwas aufwärts und der Wochenschlusskurs lag im Bereich 167,20 Punkte. Die Warnung vor übereifrigen Handlungen in der letzten Woche hat sich somit ausgezahlt, da kein gut ausnutzbarer Trendvorteil vorhanden war und noch immer ist. Es bleibt spannend, wie sich der Bund-Future in den kommenden Tagen entscheidet. Die Schwankungsamplitude des vorherrschenden Seitwärtsbereichs wird kleiner und ein Ausbruch über 168,00 oder unter 165,50 Zähler wäre grundlegend vorteilhaft für einen neuen Trendschwung. Etwas kurzfristiger gesehen wäre es eine Überlegung wert, den Markt erneut in Richtung 168,00 Punkte zu handeln, hier wären gegebenenfalls Einstiege oberhalb von 166,50 Zählern interessant.

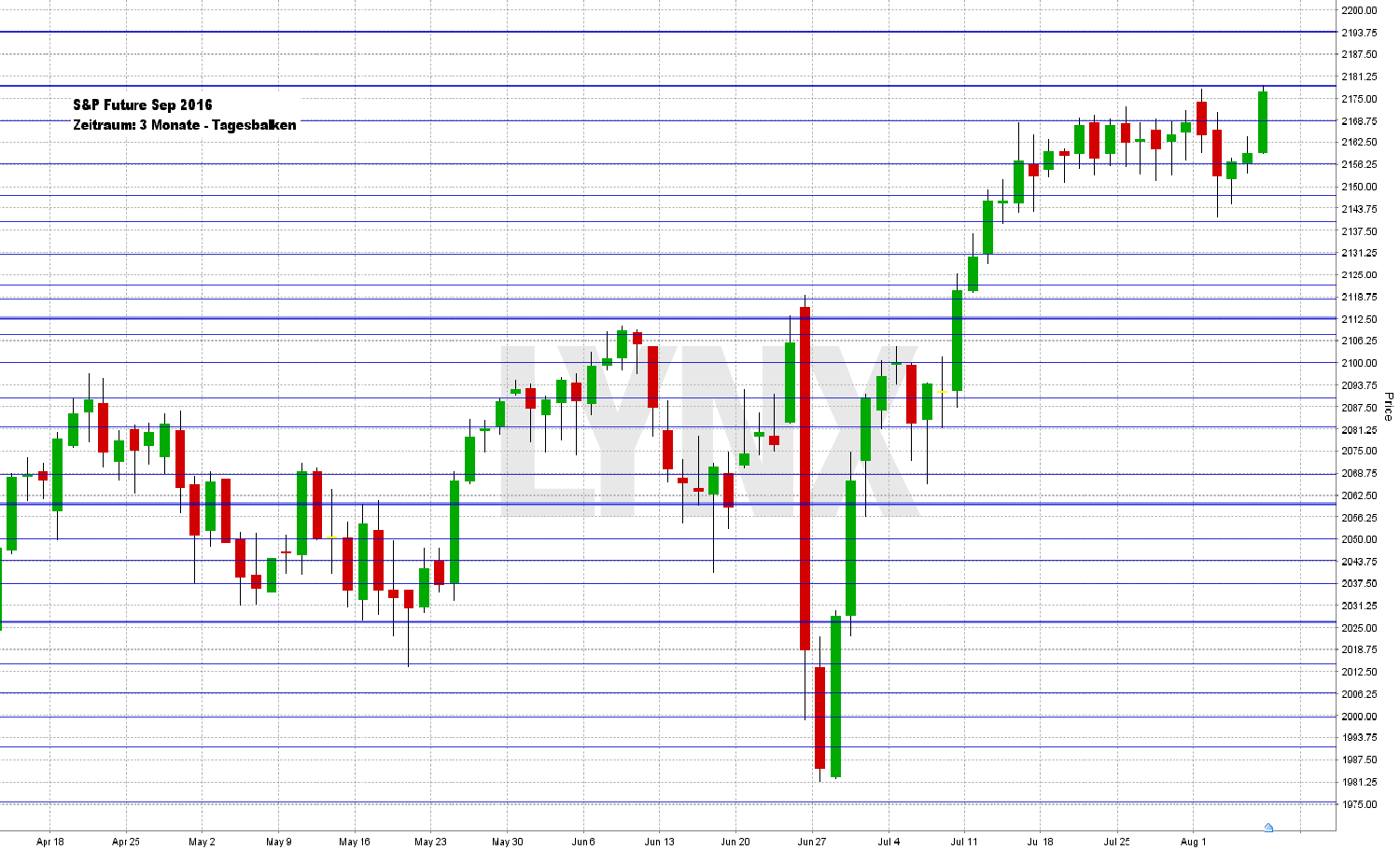

S&P-Future (Kontrakt 09-16)

Die Volatilität des S&P-Future hat in der vergangenen Handelswoche wieder etwas zugenommen. Der Markt brach nach oben wie nach unten aus der vorherigen Seitwärts-Range aus. Das Ziel auf der Abwärtsseite von 2.140 Punkten wurde am Dienstag erreicht. Ab Mittwoch setzte sich dann die Long-Seite wieder durch und der Markt arbeitete sich bis zum Freitagabend erneut in Richtung des Wochenhochs von rund 2.180 Punkten vor. Die Vorzeichen für den S&P-Future stehen somit aktuell weiterhin auf grün. Die Ziele 2.185 und 2.190 Punkte sind durchaus realistisch. Käufe oberhalb von 2.169 Zählern wären aus aktueller Sicht eine gute Wahl. Ein erneutes Absacken unter 2.155 Punkte würde die Aufwärtsseite etwas in den Hintergrund rücken lassen und Verkäufe könnten sich als profitabel erweisen. Eine erneute kurze Analyse des dann aktuellen Bildes wäre jedoch anzuraten.

Disclaimer & Risikohinweis

Der Handel mit CFDs ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust Ihrer gesamten Kapitaleinlage führen. Zwischen 50% und teilweise über 90% der Kleinanlegerkonten verlieren beim Handel mit CFD Geld! Möglicherweise gibt es Kontoarten, bei denen Verluste sogar das eingesetzte Kapital übersteigen können. Der gehebelte Handel mit CFDs ist ggf. für Sie nicht geeignet! Informieren Sie sich darum vorab ausführlich, wie der CFD-Handel funktioniert. Sie sollten keine Gelder einsetzen, deren Verlust Sie im schlimmsten Fall nicht verkraften könnten. Stellen Sie sicher, dass Sie alle mit dem CFD-Handel verbundenen Risiken verstanden haben. Der Inhalt dieser Webseite darf NICHT als Anlageberatung missverstanden werden!

Wir empfehlen Ihnen sich auf der Webseite des Anbieters (CFD-Broker) über die aktuellen Risikohinweise sowie auf der Webseite der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) oder ähnliche offizielle europäische Aufsichtsbehörden über Finanzdienstleistungen über den Anbieter (CFD-Broker) zu informieren.

Themen im Artikel

Infos über LYNX Broker

- Futures Broker

LYNX Broker: Womit können Anleger bei LYNX handeln? Bei LYNX Broker haben Anleger die Chance, sich auf vielen verschiedenen Märkten zu engagieren. Einerseits bietet LYNX Broker Zugriff auf mehr als 100 Börsenplätze in 20 Ländern, an denen der Kauf und Verk...

LYNX Broker News

LYNX: 2018 war für die Aktie der Continental AG bisher nicht sonderlich positiv und so rutschte der Wert bis auf 155,00 Euro zurück – allein in der vergangenen Handelswoche um rund 25 Euro. Wichtige Unterstützungen hielten teilweise nur …

LYNX:Grundlegend zeigte sich die Aktie der Bayer AG in den vergangenen Handelsjahren eher unspektakulär. Aufwärts- wie auch Abwärtsphasen, die teilweise über einige Monate liefen, wechselten sich ab. Jedoch war dabei ein minimaler Überhang auf …

LYNX:Das Unternehmen Hypoport AG ist die Muttergesellschaft der Hypoport-Gruppe und eigenen Angaben zufolge ein Technologiedienstleister der Finanz-, Immobilien- und Versicherungswirtschaft. Der Konzern untergliedert sich in …

LYNX:In den vergangenen Handelsjahren konnte sich die Aktie der Wirecard AG grandios entwickeln. Allein in den letzten 18 Monate schoss der Wert aus dem Bereich von rund 50,00 Euro bis auf 165,00 Euro – mehr als eine Verdreifachung …

Weitere Trading News

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...

DAX zwischen geopolitischen Spannungen und technischer Stabilisierung – Ölpreis sinkt, Zinsentscheidungen im Fokus

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass...

Gold hat sich bärisch im Chartbild eingetrübt

Im 4h Chart ist zu erkennen, dass sich Gold im Zuge des letzten Rücksetzers mehrfach an der SMA200 (aktuell bei 3.323,2 US-Dollar) stabilisieren konnte. Das...

Anleihen: Schuldenpläne lassen Zinsen steigen

Der Nahostkonflikt bleibt großes Thema an den Märkten – diese Woche stehen die Zeichen aber auf Entspannung. „An den Finanzmärkten ist nach Beendigung der militärischen...

Ölpreis fällt aufgrund der OPEC-Produktionssteigerung

OPEC+ erwägt laut den neuesten Medienberichten, die am Freitagabend veröffentlicht wurden, eine weitere deutliche Erhöhung der Ölproduktion. Nach Bekanntgabe dieser Informationen verloren Öl-Futures kurzzeitig an...

Aktie im Fokus: Adobe nach den Quartalszahlen – Analysten sehen Kurspotential bis 660 US-Dollar

Adobe Inc. (NASDAQ: ADBE) wurde 1982 gegründet und ist ein amerikanisches Softwareunternehmen, das vor allem für die Entwicklung digitaler Medien- und Kreativitätstools bekannt ist. Zu...

Eskalation im Nahen Osten – wie groß ist die Gefahr für internationale Aktien?

Die Welt-Finanzmärkte wurden mit der jüngsten Eskalation des Konflikts zwischen dem Iran und Israel mit einer weiteren geopolitischen Krise konfrontiert – mit schwer abschätzbaren Folgen....

Consorsbank: 6 Aktienanleihen mit bis zu 13,5% p.a. auf Commerzbank, Infineon, Nvidia, Lufthansa, Siemens Energy und Rheinmetall

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Pro mit Barriere auf Commerzbank mit 11,75% Kupon, eine Aktienanleihe Pro mit Barriere auf Infineon mit 9,75%...

Änderungen der Handelszeiten im Juli 2025

Auf Grund der anstehenden Feiertage (Kanada-Tag, Hongkong-Gründungstag und US-Unabhängigkeitstag) kommt es im Juli 2025 zu folgenden geänderten Handelszeiten. Alle Angaben sind in Eastern European Summer...

DAX nimmt 24.000er Marke ins Visier – US-Inflationsdaten könnten grünes Licht geben

Es kommt wieder neuer Schwung in den DAX. Geben die Inflationsdaten aus den USA heute Nachmittag grünes Licht, könnte der Markt die 24.000er Marke testen....

DAX Morgenanalyse: Private Equity lauert auf Milliardenmarkt

Der Xetra-DAX ging am Donnerstag mit einem Kursgewinn von 0,64 Prozent und 23.649,30 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund 3,80 Milliarden...

Consorsbank sucht Investmentguru – 5.000 Euro gewinnen

Wer sein Investmentwissen unter Beweis stellen will, hat noch bis zum 15. Juli 2025 bei der Consorsbank die Chance auf 5.000 Euro. Unter dem Motto „Investmentguru...

Der transpazifische Handelskonflikt zwischen China und den USA prägt weiterhin die Aktienmärkte

Die Handelskonflikte bleiben der neuralgische Punkt der Wirtschaft und der Finanzmärkte. Bis es zu finalen Befriedungen kommt, die genauere Inflationsprognosen ermöglichen, werden sich EZB und...

Europäische Aktien im Aufwind – historische Chance für clevere Investoren?

Deutschland hat erkannt, dass das exportorientierte Wirtschaftsmodell angepasst werden muss. Die Abkehr von Sparmaßnahmen und der Schuldenbremse hin zu umfangreichen Ausgaben für Infrastruktur und Verteidigung...

Am US-Aktienmarkt führt kein Weg vorbei

Erst die Konsolidierung und dann die Erholung. Der US-Aktienmarkt hat eine wahre Achterbahnfahrt hinter sich. Erst im April kamen die US-Börse und weitere Aktienmärkte mächtig...