![]()

Wochenausblick: Januar tiefrot – der Februar wird besser?

LYNX Broker: Am Freitag der Handelswoche schauen die Marktteilnehmer auf die US-NFP-Daten, außerdem entscheiden in der neuen Woche die Bank of England und die RBA über ihren Leitzins und die US-Berichtssaison bringt erneut Quartalsergebnisse hunderter Konzerne.

Unser Ausblick auf die Fundamentaldaten

DAX: Januar endet tiefrot – Februar verspricht Chance auf Besserung

Der deutsche Leitindex beendet den Monat Januar tiefrot. Die bisherige Jahresperformance liegt bei -8,80 Prozent. Beim DAX standen am Freitag 9.798,11 Punkte auf der Kurstafel. Der XDAX stand um 22:15 Uhr bei 9.840,34 Punkten. An der Wall Street beendete der Dow Jones den Handelstag mit 16.466,30 Punkten, der NASDAQ 100 notierte zum Handelsschluss bei 4.279,169 Punkten, der breit gefasste S&P 500 schloss mit 1.940,24 Zählern. Der Euro Dollar Wechselkurs ![]() notierte nach US-Börsenschluss bei 1,0831 US-Dollar. Der Goldpreis

notierte nach US-Börsenschluss bei 1,0831 US-Dollar. Der Goldpreis ![]() pro Feinunze Gold war am Spotmarkt für 1.118,21 US-Dollar zu handeln, Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im März-Kontrakt 35,99 US-Dollar das Fass. Der Euro-Bund-Future notierte am Freitag an der EUREX mit einem Schlusskurs von 163,40 Zählern.

pro Feinunze Gold war am Spotmarkt für 1.118,21 US-Dollar zu handeln, Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im März-Kontrakt 35,99 US-Dollar das Fass. Der Euro-Bund-Future notierte am Freitag an der EUREX mit einem Schlusskurs von 163,40 Zählern.

Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei 0,32 Prozent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (1,92 Prozent Rendite) beträgt derzeit 160 Basispunkte. Bundesanleihen rentieren mittlerweile bis zu einer siebenjährigen Laufzeit mit Negativrenditen (Mitte April 2015 rentierten sogar noch achtjährige Läufer im negativen Terrain). In der neuen Handelswoche begibt die Finanzagentur des Bundes Kapitalmarktinstrumente (Bobl) mit einer fünfjährigen Laufzeit und einem Emissionsvolumen von 5,0 Mrd. Euro (Neuemission).

Meldungen über zurückgehende Nachfrage bei Rohöl unzutreffend

„Die globale Nachfrage nach Rohöl ist seit mehreren Jahren überwiegend angestiegen und nicht zurückgegangen“, so Dirk Friczewsky, Finanzanalyst für LYNX Broker. Das belegten unter anderem die Daten des IWF. „Allerdings übersteigt die globale Produktion die Nachfrage seit acht Quartalen und der Iran hat den Hahn noch gar nicht richtig aufgedreht“, führt Friczewsky weiter aus. Wer demnach einen globalen Abschwung als alleinige Erklärung für fallende Rohölnotierungen anführe, liege damit falsch, denn die Gründe für den Rückgang der Rohölnotierungen sind vielschichtiger.

Die stark gefallenen Preise für Rohöl und weitere Destillate sind mit die größten Bremser der Inflation, aber sie eröffnen den Konsumenten auch die Möglichkeit, die eingesparten Mittel anderweitig einzusetzen. Profiteure niedriger Rohölnotierungen sind vor allem die großen Flächenstaaten in Europa. Hier sind Deutschland, Frankreich, Italien und Spanien aus der Eurozone und vor allem Polen hervorzuheben, aus Asien kommt Japan hinzu. Auch die Emerging Markets wie China, die Türkei und vor allem Indien sind Gewinner des niedrigen Rohölpreises.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Bereits am Sonntag um 23:30 Uhr veröffentlicht AIG den australischen Leistungsindex für das verarbeitende Gewerbe im Januar. Am Montagfrüh werden um 00:30 Uhr die australischen Inflationsaussichten von TD Securities für den Januar ausgewiesen. Der chinesische Caixin-Einkaufsmanagerindex für das verarbeitende Gewerbe im Januar folgt um 02:45 Uhr, sein japanisches Pendant von Nikkei um 03:00 Uhr. In der europäischen Handelszeit wird für 09:15 Uhr der erste europäische Einkaufsmanagerindex für das verarbeitende Gewerbe im Januar erwartet. Es folgen die Pendants für die Schweiz um 09:30 Uhr (zeitgleich wird auch die Schweizer Erwerbstätigenquote für das dritte Quartal publiziert), für Italien um 09:45 Uhr, für Frankreich um 09:50 Uhr, für Deutschland um 09:55 Uhr, für die Eurozone um 10:00 Uhr und für Großbritannien um 10:30 Uhr. Zudem veröffentlicht die Bank of England um 10:30 Uhr britische Daten zur Geldmenge M4, die britischen Verbraucherkredite und Hypothe kengene h migungen (alle Werte für den Dezember). Zu 14:30 Uhr sind die privaten US-Einkommen und US-Ausgaben für den Dezember zu erwarten. Um 15:30 Uhr veröffentlicht die RBC den kanadischen Einkaufsmanagerindex Januar und um 15:45 Uhr folgt der Januar-Einkaufsmanagerindex für das verarbeitende Gewerbe der USA von Markit. Die EZB gibt um 15:45 Uhr ihren Monatsbericht für den Dezember und die wöchentlichen Ankaufsvolumina für Staatsanleihen, Pfandbriefe und ABS-Papiere aus. Um 16:00 Uhr werden der US-ISM-Index für das verarbeitende Gewerbe im Januar und die US-Bauausgaben im Dezember veröffentlicht. Um 20:00 Uhr wird die US-Umfrage der Kreditsachbearbeiter für das vierte Quartal ausgewiesen. Rund 80 Unternehmen berichten von ihren aktuellen Quartalszahlen und Jahresergebnisses, darunter Alphabet (USA), Sartorius (D), Mattel (USA), Anadarko Petroleum (USA) und Julius Baer (CH).

Am Dienstag werden in der asiatisch-pazifischen Handelszeit um 01:00 Uhr die neuseeländischen Rohstoffpreise für den Januar veröffentlicht. Weiter geht es um 04:30 Uhr mit dem Zinsentscheid der Reserve Bank of Australia (RBA) und dem dazugehörenden geldpolitischen Statement. Um 09:15 Uhr werden die Schweizer Einzelhandelsumsätze im Januar und um 09:55 Uhr die deutschen Arbeitslosenzahlen mit der Arbeitslosenquote für den Januar veröffentlicht. Die italienischen Arbeitslosendaten für den November folgen um 10:00 Uhr. Um 10:30 Uhr wird der britische Einkaufsmanagerindex Konstruktion für den Januar veröffentlicht, um 11:00 Uhr Erzeugerpreise und die Arbeitslosenquote der Eurozone im Dezember. Aus den USA werden um 14:55 Uhr die Redbook-Einzelhandelsumsätze und um 15:45 Uhr der ISM-New York Index für den Januar erwartet. Die US-Autoverkaufszahlen für den Januar sind um 19:30 Uhr zu bewerten. Nach US-Börsenschluss werden um 22:30 Uhr die US-API-Rohöllagerbestände a usgewie s en und um 22:45 Uhr die neuseeländischen Arbeitsmarktdaten mit der Erwerbstätigenzahl, der Beteiligungsquote, den Arbeitskosten am Arbeitsmarkt und der Arbeitslosenquote für das vierte Quartal. Um 23:30 Uhr wird der australische Dienstleistungssektorindex von AIG für den Januar publiziert. Mehr als 100 Konzerne veröffentlichen ihre Quartalsberichte, darunter Exxon Mobil (USA), Dow Chemical (USA), Pfizer (USA), Qiagen (NL), Infineon (D), UBS (CH) und UPS (USA).

Die australischen Baugenehmigungen und Baubewilligungen sowie die australische Handelsbilanz (alle Daten für Dezember) leiten den Mittwoch als Handelstag ein. Um 02:45 Uhr folgt der chinesische Caixin-Einkaufsmanagerindex für den Dienstleistungssektor Januar, um 06:00 Uhr das japanische Verbrauchervertrauen für den Januar. Zu nicht bekannter Uhrzeit gibt das Conference Board wahrscheinlich den chinesischen Leitindex für den Dezember aus. In der europäischen Session beginnt um 09:00 Uhr die nicht-geldpolitische Sitzung der EZB, um 09:15 Uhr wird der Januar-Einkaufsmanagerindex für den spanischen Dienstleistungssektor ausgewiesen. Weitere Januar-Einkaufsmanagerindizes des Dienstleistungssektors werden für Italien um 09:45 Uhr, für Frankreich um 09:50 Uhr, für Deutschland um 09:55 Uhr, für die Eurozone um 10:00 Uhr und für Großbritannien um 10:30 Uhr veröffentlicht (hinzu kommt jeweils der Einkaufsmanagerindex Composite für den Januar). Um 11:00 Uhr werden die ital ienisch e n Verbraucherpreise im Januar, die Dezember-Einzelhandelsumsätze in der Eurozone und die Wachstumsprognose der EU-Kommission für 2016 veröffentlicht. Die ersten US-Daten laufen um 13:00 Uhr mit den MBA-Hypothekendaten über die Ticker – um 14:15 Uhr folgt der US-ADP-Arbeitsmarktbericht für den Januar. Um 15:45 Uhr weist Markit den US-Einkaufsmanagerindex für den Dienstleistungssektor im Januar aus, um 16:00 Uhr folgt das Pendant von ISM und um 16:30 Uhr die EIA-US-Rohöllagerbestandsdaten der Woche. Rund 200 Unternehmen legen ihre aktuellen Quartalszahlen oder Jahresergebnisse vor, darunter Met Life (USA) und General Motors (USA).

Am Donnerstag wird um 01:30 Uhr das australische NAB-Geschäftsklima für das vierte Quartal veröffentlicht. Um 07:45 Uhr folgt das Schweizer SECO-Konsumklima für das erste Quartal und um 09:00 Uhr der britische Halifax-Hauspreisindex für den Januar. Der Wirtschaftsbericht (Bulletin) der EZB kommt um 10:00 Uhr. Ein wichtiges Ereignis des Handelstages ist der Leitzinsentscheid der Bank of England (BoE) um 13:00 Uhr. Aller Voraussicht nach wird der Leitzins jedoch bei 0,50 Prozent und das jährliche Aufkaufvolumen (APT-Target) bei 375 Mrd. GBP verbleiben. Die Zusammenfassung und Berichte zu den geldpolitischen Maßnahmen der Notenbank sind jedoch von Interesse, ebenso wie die Abstimmungsverhältnisse im Zentralbankrat der BoE. Parallel werden auch der quartalsweise erscheinende Inflationsbericht der Notenbank und das Sitzungsprotokoll herausgegeben. Am Nachmittag achten die Händler um 14:30 Uhr zunächst auf die US-Daten zu den Erstanträgen und fortgesetzten Anträgen auf Arbeits l osenhilfe, zeitgleich werden die Arbeitskosten und die Produktivität außerhalb des Landwirtschaftssektors im vierten Quartal veröffentlicht. Um 16:00 Uhr werden die US-Werksaufträge im Dezember publiziert. Nach US-Börsenschluss steht noch der australische Bauleistungsindex von AIG für den Januar auf der Agenda. Nochmals berichten über 200 Unternehmen von ihren aktuellen Quartals- und Jahresergebnissen, darunter Daimler (D), Philip Morris (USA), LinkedIn (USA), und Conoco Phillips (USA).

Die japanischen Devisenreserven im Januar werden am Freitag um 00:50 Uhr als erster Datensatz des Handelstages publiziert. Weiter geht es um 01:30 Uhr mit den australischen Einzelhandelsumsätzen im Dezember und dem geldpolitischen Statement der RBA. Die deutschen Werksaufträge für den Dezember werden um 08:00 Uhr publiziert, die französischen Handelsbilanzdaten für den Dezember um 08:45 Uhr und die Schweizer Devisenreserven um 09:00 Uhr. Erst in der US-Session geht es weiter. Die US-Arbeitsmarktdaten werden um 14:30 Uhr alle anderen Nachrichten überlagern. Die NFP-Daten für den Monat Januar umfassen neugeschaffene Stellen, durchschnittliche Wochenstunden, durchschnittliche Stundenlöhne, Arbeitslosenquote und Beteiligungsquote am Arbeitsmarkt. Die analogen Arbeitsmarktdaten für Kanada werden zeitgleich publiziert, außerdem die US- und die kanadische Handelsbilanz für den Dezember. Um 19:00 Uhr wird der aktuelle Baker Hughes US Oil Rig Count präsentiert, um 21:00 Uhr die U S -Verbraucherkredite im Dezember und um 21:30 Uhr der CoT-Report der CFTC. Etwa 40 Unternehmen berichten von ihren Quartalsergebnissen, darunter Estée Lauder (USA), Moody?s (USA) und CME-Group (USA).

Unser charttechnischer Ausblick – Märkte nach stärkeren Trendschüben auf Gegenbewegungskurs?

DAX-Future (Kontrakt 03-16)

Die vergangenen fünf Handelstage haben dem DAX-Future aus charttechnischer Sicht kaum Veränderung gebracht. Es ging zwischen 9.600 und 9.900 Punkten auf und ab, was einer klaren Seitwärtswoche entspricht. Aufgrund der angekündigten Vorsicht im kurzfristigen Bereich auf der Short-Seite wurden kaum Handlungen umgesetzt.

Der Schlusskurs von Freitagabend lag fast unverändert zur Vorwoche bei etwa 9.750 Punkten. Weiterhin sollte aktuell gelten, dass aus kurzfristiger Sicht erst Kurse unterhalb von 9.650 Punkten erneut für die Short-Seite sprechen würden. Mittelfristig ist die Marke von 10.000 Punkten weiterhin für den bestehenden Short-Vorteil entscheidend. Die Long-Seite ist somit auch in den kommenden Tagen weder mittel- noch kurzfristig von Interesse. Ein realistisches Ziel auf der Abwärtsseite könnte die 9.400-Punkte-Marke sein.

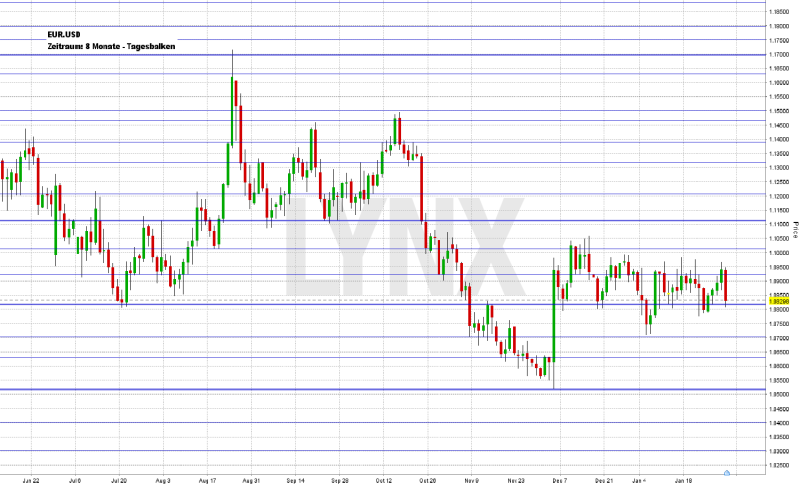

EUR.USD

Die Hauptbewegung der Vorwoche fand beim EUR.USD erneut zwischen den Bereichen 1,0800 und 1,0900 statt. Aufgrund dieser unvorteilhaften Schiebezone boten sich kaum Handelsgelegenheiten. Lediglich am Donnerstag war die Long-Seite kurzfristig interessant und bot die Möglichkeit eines kleinen Gewinns. Der Freitagsschlusskurs lag nur knapp über der Unterstützung 1,0800 bei etwa 1,0830.

Weiterhin zeigt sich der EUR.USD im Seitwärtsmodus, was ein aggressives Handeln nahezu verbietet. Erst das Überschreiten der 1,0900 wäre für die Long-Seite interessant und das Unterschreiten der 1,0800 für die Short-Seite. Nach einem etwaigen Ausbruch stellt die Marke 1,0700 nach unten ein realistisches Ziel dar und nach oben der Bereich 1,1000. Generell sollte mit großer Vorsicht agiert werden.

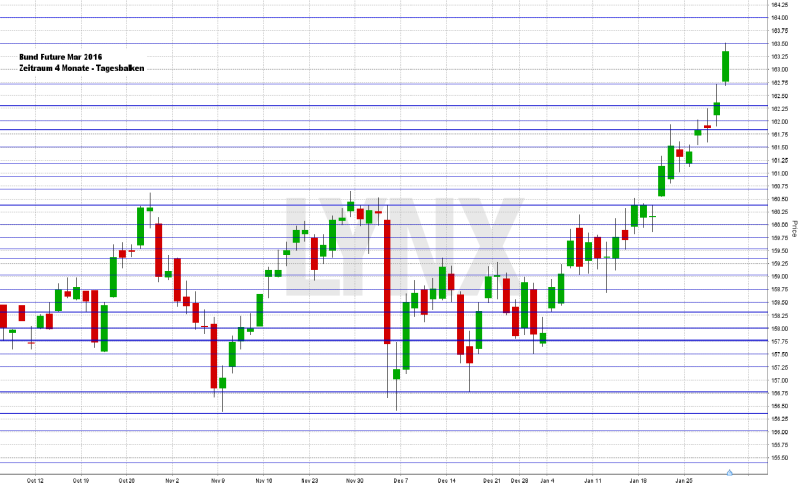

Bund-Future (Kontrakt 03-16)

Der Bund-Future schoss in den vergangenen Handelstagen raketenhaft um weitere gut 200 Ticks nach oben und dies fast ohne nennenswerte Rücksetzer. Das Wochenhoch lag bei rund 163,50 Punkten und das Wochentief nur knapp unter dem Schlusskurs der Vorwoche bei gut 161,10 Punkten. Die Zwei-Wochen-Performance des Marktes stieg somit auf rund 350 Ticks!

Aus charttechnischer Sicht ist auch in den kommenden Tagen die Long-Seite klar im Vorteil. Betrachtet man jedoch die Bewegung der letzten drei Wochen von gut 450 Ticks – und dies ohne nennenswerte Rücksetzer –, so sollte in kommende Trades eine mögliche Gegenbewegung einkalkuliert werden. Aus aktueller Sicht wäre ein Move in Richtung 162,00 Punkte durchaus möglich, ohne dass der Long-Vorteil einen charttechnischen Bruch erleiden würde. Short-Trades sind jedoch weiterhin keine Option.

S&P-Future (Kontrakt 03-16)

Mit dem Erreichen des Wochentiefs bei gut 1.850 Punkten konnte zum Anfang der Woche die Short-Seite recht gut umgesetzt werden. Bereits am Dienstag entwickelte sich jedoch die erste stärkere Aufwärtsbewegung, was bis zum Wochenschluss zu einer erhöhten Vorsicht auf der Abwärtsseite führte. Die erwartete Gegenbewegung setzte ein und endete am Freitagabend vorläufig bei etwa 1.930 Punkten. Gerade der Freitagshandel war stark long geprägt mit einem Aufwärts-Move von gut 50 Punkten – kein Territorium für Short-Trades.

Es bleibt aktuell abzuwarten, wie sich der Markt in den kommenden Tagen entscheidet. Kurzfristig sind durchaus Tage mit negativen Bewegungen realistisch, mittelfristig wäre jedoch eine Fortsetzung der Erholung bis etwa 1.975 Punkte denkbar. Bei sehr großer Vorsicht ist somit die Short-Seite zwar tendenziell noch mit einem leichten Vorteil behaftet, aufgrund der möglichen Erholung wäre eine Trading-Pause jedoch nicht zwingend falsch. Die Long-Seite ist , wenn überhaupt, nur auf sehr kurzfristige Sicht die eine oder andere Überlegung wert.

Disclaimer & Risikohinweis

Der Handel mit CFDs ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust Ihrer gesamten Kapitaleinlage führen. Zwischen 50% und teilweise über 90% der Kleinanlegerkonten verlieren beim Handel mit CFD Geld! Möglicherweise gibt es Kontoarten, bei denen Verluste sogar das eingesetzte Kapital übersteigen können. Der gehebelte Handel mit CFDs ist ggf. für Sie nicht geeignet! Informieren Sie sich darum vorab ausführlich, wie der CFD-Handel funktioniert. Sie sollten keine Gelder einsetzen, deren Verlust Sie im schlimmsten Fall nicht verkraften könnten. Stellen Sie sicher, dass Sie alle mit dem CFD-Handel verbundenen Risiken verstanden haben. Der Inhalt dieser Webseite darf NICHT als Anlageberatung missverstanden werden!

Wir empfehlen Ihnen sich auf der Webseite des Anbieters (CFD-Broker) über die aktuellen Risikohinweise sowie auf der Webseite der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) oder ähnliche offizielle europäische Aufsichtsbehörden über Finanzdienstleistungen über den Anbieter (CFD-Broker) zu informieren.

Themen im Artikel

Infos über LYNX Broker

- Futures Broker

LYNX Broker: Womit können Anleger bei LYNX handeln? Bei LYNX Broker haben Anleger die Chance, sich auf vielen verschiedenen Märkten zu engagieren. Einerseits bietet LYNX Broker Zugriff auf mehr als 100 Börsenplätze in 20 Ländern, an denen der Kauf und Verk...

LYNX Broker News

LYNX: 2018 war für die Aktie der Continental AG bisher nicht sonderlich positiv und so rutschte der Wert bis auf 155,00 Euro zurück – allein in der vergangenen Handelswoche um rund 25 Euro. Wichtige Unterstützungen hielten teilweise nur …

LYNX:Grundlegend zeigte sich die Aktie der Bayer AG in den vergangenen Handelsjahren eher unspektakulär. Aufwärts- wie auch Abwärtsphasen, die teilweise über einige Monate liefen, wechselten sich ab. Jedoch war dabei ein minimaler Überhang auf …

LYNX:Das Unternehmen Hypoport AG ist die Muttergesellschaft der Hypoport-Gruppe und eigenen Angaben zufolge ein Technologiedienstleister der Finanz-, Immobilien- und Versicherungswirtschaft. Der Konzern untergliedert sich in …

LYNX:In den vergangenen Handelsjahren konnte sich die Aktie der Wirecard AG grandios entwickeln. Allein in den letzten 18 Monate schoss der Wert aus dem Bereich von rund 50,00 Euro bis auf 165,00 Euro – mehr als eine Verdreifachung …

Weitere Trading News

Goldpreis auf Höhenflug: USA & Deutschland führen bei Goldreserven

Den Experten des World Gold Council zufolge beziehen sich die Daten vom Juni 2025 nach wie vor auf Meldedaten vom März und April 2025. Zuletzt...

Aktie im Fokus: ThyssenKrupp – enorme Sanierungsmaßnahmen mit Lohnabsenkungen

Die Aktie von ThyssenKrupp schloss am Freitag, den 11. Juli 2025 via Xetra mit einem Kursgewinn von 2,45 Prozent und ging mit einem Schlusskurs von...

DAX nur leicht im Minus – Trumps Drohungen laufen zunehmend ins Leere

Der DAX hält sich angesichts der neuen, hohen Zolldrohungen erstaunlich stabil. Trumps Deal-Show läuft an den Börsen zunehmend ins Leere. Der US-Präsident überspitzt bewusst, und...

DAX charttechnisch bullisch

In der zurückliegenden Handelswoche wurde ein neues DAX Allzeithoch formatiert. Der Index hat sich bis zur Wochenmitte deutlich erholen können. Zu Wochenbeginn war die Dynamik...

Trump eskaliert Handelskrieg: 30 Prozent Zölle auf EU-Waren ab 1. August

US-Präsident Donald Trump hat am Samstag überraschend angekündigt, ab dem 1. August Zölle von 30 Prozent auf alle Waren aus der Europäischen Union und Mexiko...

US-Ökonom Peter Schiff spekuliert über Powell-Rücktritt am Montag – Marktanalyse zu drastischen Zinssenkungen und Auswirkungen auf Aktien, Anleihen, Gold und Co.

Der prominente Ökonom und Goldadvokat Peter Schiff hat mit seinen jüngsten Äußerungen auf der Plattform X für Aufsehen an den Finanzmärkten gesorgt. In seinem vielbeachteten...

Aktie im Fokus: BASF stark unter Druck – Aktie verliert nach Gewinnwarnung deutlich

Der Ludwigshafener Chemiekonzern BASF hat die Anleger am Freitagabend mit einer deutlichen Gewinnwarnung geschockt. Nach der Veröffentlichung vorläufiger Quartalszahlen senkte das Unternehmen seine Jahresprognose für...

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...