Aktie im Fokus: Western Union – Rund 9% Dividendenrendite und 30% Kurspotenzial

Das Unternehmen bietet seinen Kunden schnelle, zuverlässige und bequeme Möglichkeiten, Geld zu überweisen und Zahlungen auf der ganzen Welt vorzunehmen.

Es verdient dabei hauptsächlich an den Transaktionsgebühren und war Ende 2022 Unternehmen in mehr als 200 Ländern und Territorien vertreten.

Was ist die Idee?

-

Western Union wird derzeit mit Abschlägen gehandelt, die für risikoreiche Anlagen typisch sind. Unserer Meinung nach ist die aktuelle Bewertung nicht gerechtfertigt.

- Die Korrektur der Aktie im März war vergleichbar mit derjenigen von Unternehmen aus dem Bankensektor. Western Union ist jedoch keine Bank und trägt keine Liquiditätsrisiken.

- Western Union ist nach wie vor eine der bekanntesten Marken auf dem großen und wachsenden Markt für grenzüberschreitende Geldüberweisungen.

- Obwohl das Geschäft stagniert, hat Western Union mehrere Initiativen ergriffen, um wieder auf einen Wachstumspfad zu gelangen, was sich bereits positiv bemerkbar macht.

- Western Union generiert einen soliden Cashflow und verfügt über eine gesunde Bilanz, die es dem Unternehmen ermöglicht, seine Initiativen selbst zu finanzieren.

- Die größten Risiken einer Investition in Western Union ergeben sich aus der hohen Sensibilität des Unternehmens gegenüber dem makroökonomischen Umfeld und dem zunehmenden Wettbewerb durch Fintech-Plattformen.

Warum gefällt uns Western Union Co?

Grund 1: Aktienkursentwicklung und Markterwartungen

Western Union wurde 1851 als Telegrafenunternehmen gegründet. 20 Jahre später, im Jahr 1871, führte das Unternehmen einen Geldtransferdienst ein. In den folgenden 100 Jahren dominierte Western Union die US-Kommunikationsbranche, bis das Unternehmen in den 1980er-Jahren beschloss, sich auf grenzüberschreitende Geldüberweisungen zu konzentrieren.

Erst 2006, nachdem das Unternehmen an die Börse gegangen war, trennte sich Western Union vollständig von seinen nicht zum Kerngeschäft gehörenden Vermögenswerten. Ende 2022 war das Unternehmen an mehr als 600.000 Standorten vertreten, und seine Marktpräsenz ist nach wie vor bedeutend.

Western Union bietet weiterhin einen einfachen Zugang zu Geldtransfers und Rechnungszahlungen.

In den vergangenen 10 Jahren ist der Umsatz von Western Union um 21% und das Betriebsergebnis um 33,5% gesunken. Laut SaveOnSend sank der Anteil von Western Union am Markt für grenzüberschreitende Geldüberweisungen zwischen 2009 und 2019 von 15% auf knapp über 10%.

Da die weltweiten Überweisungen nach Schätzungen der Weltbank seit 2019 um etwa 15% gestiegen sind und der Umsatz von Western Union um 15,4% zurückging, liegt der aktuelle Marktanteil des Unternehmens bei knapp 10%.

Der Marktanteil von Western Union; Quelle: SaveOnSend

Infolge des rückläufigen Marktanteils und der stagnierenden Finanzleistung wurde die Western Union-Aktie in den vergangenen 10 Jahren in der gleichen Preisspanne gehandelt. Die Bankenpanik ist zu einem weiteren Stolperstein für die Aktionäre des Unternehmens geworden.

Die Marktkapitalisierung von Western Union ist seit Anfang März um 15% gesunken und hat damit den niedrigsten Stand seit der Baisse 2008–2009 erreicht.

Western Union im Vergleich zum S&P 500; Quelle: TradingView

Heute wird Western Union zu Stresswerten gehandelt, die typisch für risikoreiche Investitionen sind. Unserer Meinung nach ist der aktuelle Aktienwert nicht gerechtfertigt, weil:

- Die Korrektur der Aktie im März war mit jener von Unternehmen aus dem Bankensektor vergleichbar. Western Union ist jedoch keine Bank und trägt keine Liquiditätsrisiken. Die Einnahmen des Unternehmens stammen aus Provisionen, die von den Kunden bei Geldüberweisungen gezahlt werden.

- Western Union ist nach wie vor eine der bekanntesten Marken auf dem großen und wachsenden Markt für grenzüberschreitende Geldüberweisungen. Darüber hinaus profitiert das Unternehmen von einer äußerst starken Position in mehreren Regionen, die von anderen Finanzplattformen nicht abgedeckt werden.

- Obwohl das Geschäft stagniert, hat Western Union mehrere Initiativen ergriffen, um wieder auf einen Wachstumspfad zu gelangen. Zu diesen Initiativen gehört die Strategie Evolve 2025 zur Förderung des digitalen Geschäfts.

- Während viele Fintech-Startups, die auf den internationalen Überweisungsmarkt abzielen, gezwungen sind, Kapital zu verwässern, um das Wachstum zu finanzieren, generiert Western Union einen soliden Cashflow und verfügt über eine starke Bilanz, die es dem Unternehmen ermöglicht, seine Initiativen selbst zu finanzieren.

Grund 2: Evolve 2025 Strategie

„Western Union wurde ein Opfer des technologischen Fortschritts, wie z. B. des Faxgeräts, das seine Telegramme und Telexe fast überflüssig machte.“ Mit diesem Satz beginnt ein Absatz in einem Artikel der Associated Press aus dem Jahr 1991.

Seitdem haben Skeptiker immer wieder den baldigen Niedergang des Unternehmens wegen seines angeblichen technologischen Rückstands vorausgesagt. Western Union hat sich jedoch erfolgreich an die neuen Marktbedingungen angepasst und seine Position auf dem Markt für grenzüberschreitende Geldüberweisungen gestärkt.

Western Union ging im Jahr 2000 erstmals online, schloss 2007 eine Partnerschaft mit Mobilfunkbetreibern und entwickelte 2011 eine Mobil-App, als Wise und Remitly gerade ihre Geschäfte aufnahmen.

Im Jahr 2015 ging Western Union eine Partnerschaft mit Ripple Labs ein und investierte ein Jahr später in die Blockchain. Das Unternehmen war das erste, das eine Partnerschaft mit Viber und WeChat aufbaute.

Mit anderen Worten: Western Union passt sich fortwährend an Markttrends an.

Im Oktober letzten Jahres stellte Western Union die Strategie Evolve 2025 vor. Sie soll das Einzelhandelsgeschäft stabilisieren und dem Unternehmen helfen, zum digitalen Wachstum zurückzukehren, den Kundenstamm zu vergrößern und die Finanzleistung zu steigern.

Im Rahmen dieser Strategie gibt es bereits positive Entwicklungen:

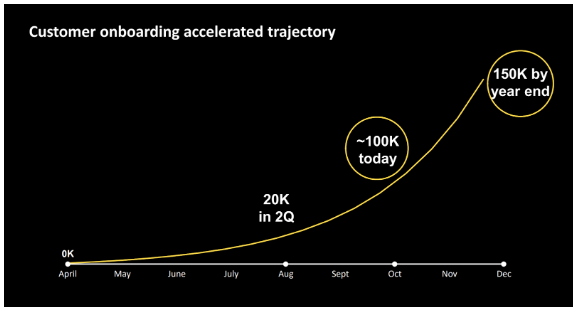

- Western Union führte im dritten Quartal 2022 in Polen Digital-Banken ein, in Italien im vierten Quartal. Im Februar startete das Unternehmen Digital-Banken in Deutschland und Rumänien. Es wird erwartet, dass der Wechsel von einem transaktionsbasierten zu einem kontobasierten Geschäftsmodell das Engagement der Kunden erhöht und die Kundenbindung verbessert.

- Infolgedessen erreichte die Zahl der Nutzer der Digital-Banken in Deutschland, Polen, Rumänien und Italien innerhalb eines Jahres 150.000, von denen die Hälfte zuvor noch nie Dienstleistungen von Western Union in Anspruch genommen hatte.

Wachstum des digitalen Bankkundenstamms in neuen Ländern; Quelle: Unternehmenspräsentation

- Im vierten Quartal tätigte das Unternehmen Investitionen, die es ihm ermöglichen werden, eine digitale Wallet in zwei europäischen und zwei außereuropäischen Ländern einzuführen – darunter die Vereinigten Staaten als weltweit größter Endmarkt für Überweisungen, und Brasilien als größte Volkswirtschaft Lateinamerikas.

- Das Unternehmen hat seinen Marketingansatz überdacht, um das Wachstum des Kundenstamms und des Transaktionsvolumens im digitalen Geschäft wieder zu erhöhen. Infolgedessen stieg die Zahl der digitalen Neukunden in den USA im September um 26% gegenüber dem Vorjahr, und im letzten Quartal 2022 um 30%.

Wachstum der digitalen Neukunden in den USA; Quelle: Unternehmenspräsentation

- Zusätzlich zu den digitalen Banken entwickelt das Unternehmen auch sein eigenes POS-System (Terminals für bargeldlose Zahlungen). Es wird erwartet, dass dies die Entwicklung seines Einzelhandelsgeschäfts verändern wird. Im Dezember begann Western Union mit der Erprobung eines neuen POS-Systems in den USA.

Trotz der Stagnation des Geschäfts verfügt Western Union also über mehrere Faktoren, die das Unternehmen wieder auf den Wachstumspfad bringen können.

Unseres Erachtens sind diese Faktoren im aktuellen Marktwert der Aktie nicht berücksichtigt.

Wie bereits erwähnt, ermöglicht der positive Cashflow Western Union die Umsetzung von Initiativen, ohne den Shareholder Value zu beeinträchtigen.

Grund 3: Politik der Kapitalallokation

Obwohl die Höhe der Zahlungen in den letzten Jahren konstant geblieben ist, verzeichnete das Unternehmen vor der Pandemie einen deutlichen Anstieg. Von 2017 bis 2022 erhöhten sich die Ausschüttungen um 34,3%.

Insgesamt hat Western Union in den vergangenen fünf Jahren 1,8 Milliarden Dollar an die Aktionäre ausgeschüttet.

Ausgeschüttete Dividenden pro Aktie; Quelle: Unternehmenspräsentation

Western Union ist zumindest in der Lage, die Ausschüttungen aufrechtzuerhalten, da das Unternehmen im Jahr 2022 nur 50% seines freien Cashflows ausbezahlt hat. Darüber hinaus kauft es regelmäßig eigene Aktien zurück, was die Ausschüttungsquote natürlich senkt, da die Zahl der ausstehenden Aktien abnimmt.

Insgesamt schüttete Western Union im Jahr 2022 734,1 Millionen Dollar in Form von Dividenden und Aktienrückkäufen an die Aktionäre aus.

Finanzergebnisse

- Der Umsatz lag bei 4,48 Milliarden Dollar, was einem Rückgang von 11,7% gegenüber dem Vorjahr entspricht. Der Rückgang ist auf die Aufwertung des US-Dollars, den Verkauf des Geschäftsbereichs Business Solutions sowie die Einstellung der Geschäftstätigkeit in Russland und Belarus zurückzuführen. Im Jahr 2021 erwirtschafteten diese Länder 145 Millionen Dollar.

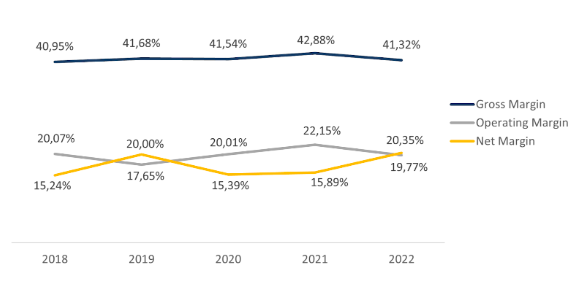

- Der Bruttogewinn sank von 2,17 auf 1,85 Milliarden Dollar. Die Bruttomarge sank von 42,88 auf 41,32%.

- Das Betriebsergebnis betrug 884,9 Millionen Dollar, gegenüber 1,12 Milliarden im Vorjahr. Die operative Marge sank von 22,15 auf 19,77%.

- Der Nettogewinn stieg von 805,8 auf 910,6 Millionen Dollar, was auf einen Gewinn aus einem Geschäftsverkauf zurückzuführen ist. Die Nettomarge stieg von 15,89 auf 20,35%.

Dynamik der Finanzergebnisse des Unternehmens; Quelle: vom Autor erstellt

Dynamik der Unternehmensspanne; Quelle: vom Autor erstellt

Das Management geht davon aus, dass die Einnahmen im Jahr 2023 um 4 bis 2% sinken werden, da das Unternehmen durch die Einstellung der Geschäftstätigkeit in Russland und Belarus im ersten Quartal weiterhin unter Druck stehen wird und Western Union im Laufe des Jahres voraussichtlich zwei europäische Vertriebspartner verliert.

Western Union erwirtschaftet einen soliden Cashflow. Ende 2022 belief sich der operative Cashflow auf 581,6 Millionen Dollar, verglichen mit 1,05 Milliarden Dollar im Jahr zuvor. Der freie Cashflow sank von 830,7 auf 373,4 Millionen Dollar.

Die negative Dynamik ist auf die niedrigeren Betriebsergebnisse zurückzuführen.

Cashflow des Unternehmens; Quelle: vom Autor erstellt

Western Union verfügt über eine starke Bilanz mit einer Gesamtverschuldung von 2,62 Milliarden Dollar, Bargeldäquivalenten und kurzfristigen Investitionen von 1,33 Milliarden Dollar und einer Nettoverschuldung von 1,33 Milliarden Dollar – nur ein Viertel mehr als das jährliche EBITDA (Nettoverschuldung / EBITDA von 1,25x).

Western Union Bewertung

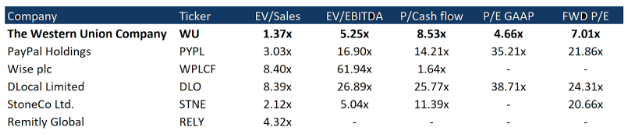

Western Union wird derzeit mit einem deutlichen Abschlag gegenüber dem Branchendurchschnitt gehandelt, der sich aus den folgenden Multiplikatoren ergibt: EV/Umsatz – 1,37x, EV/EBITDA – 5,25x, P/Cashflow – 8,53x, P/E – 4,66x, FWD P/E – 7,01x.

Vergleichbare Bewertung; Quelle: vom Autor erstellt

Western Union Kursziele

Das von Barclays festgelegte Mindestkursziel liegt bei 10 $ pro Aktie. Keefe, Bruyette & Woods schätzt WU auf 12 $ je Aktie. Laut dem Wall-Street-Konsens liegt der Fair Value bei 12,1 $ je Aktie, was einem Aufwärtspotenzial von 11,5% entspricht.

Kursziele von Investmentbanken; Quelle: vom Autor erstellt

Unsere Bewertung basiert auf den durchschnittlichen historischen Multiplikatoren von Western Union. In den vergangenen fünf Jahren beträgt der EV/Umsatz-Multiplikator 1,99x (+45,26% zum aktuellen Kurs), der EV/EBITDA-Multiplikator 7,98x (+52,00% zum aktuellen Kurs), der P/Cashflow-Multiplikator 9,22x (+8,09%), der P/E Non-GAAP-Multiplikator 10,65x (+55,02%) und der Forward P/E Non-GAAP-Multiplikator 10,55x (+70,99%).

Für jeden Multiplikator haben wir einen spezifischen Gewichtungsfaktor von 0,15 festgelegt.

Gleichzeitig impliziert der Wall Street-Konsens, wie oben erwähnt, ein Aufwärtspotenzial von 11,5%. Wir haben das spezifische Gewicht dieses Faktors mit 0,25 bemessen.

Daher setzen wir den Fair Value der Aktie mit 14 Dollar je Aktie an, was einem Aufwärtspotenzial von 28,9% entspricht.

Die Bewertung der WU-Aktie; Quelle: vom Autor erstellt

Hauptrisiken

- Western Unions bedeutender Anteil am grenzüberschreitenden Geldtransfermarkt macht das Unternehmen anfällig für makroökonomische Bedingungen. Hohe Inflation, straffe Geldpolitik und Konjunkturabschwächung – all diese Faktoren bergen Risiken für den Zahlungsverkehr und damit auch für die Finanzergebnisse von Western Union.

- Angesichts der schnell wachsenden Popularität von Fintech-Plattformen hat sich der Wettbewerb auf dem Markt für grenzüberschreitende Geldüberweisungen verschärft. Unternehmen wie Paypal, Wise und Revolut haben eine starke Position eingenommen und bauen ihren Marktanteil stetig aus. Der aktuelle Trend bedroht die Position von Western Union.

- Um seine führende Position zu halten, könnte Western Union gezwungen sein, die Gebühren für einige der beliebtesten Überweisungsziele zu senken, was zu einem Rückgang der finanziellen Leistungsfähigkeit des Unternehmens führen würde.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

-

Aktie im Fokus: Renault mit großem Abschlag und fast 8% Dividendenrendite

Die Renault Group ist ein französischer Automobilhersteller, der mit dem Verkauf von Pkw, Nutzfahrzeugen, Ersatzteilen, Services und Finanzdienstleistungen Geld verdient. Zur Gruppe gehören die Marken...

-

Aktie im Fokus: Hormel Foods – Amerikanischer Lebensmittelhersteller mit 5,6% Dividendenrendite

Hormel Foods ist ein amerikanischer Lebensmittelhersteller. Das Unternehmen ist auf Fleischprodukte sowie gekühlte, tiefgekühlte, konservierte und haltbare Lebensmittel spezialisiert. Zu den wichtigsten Marken gehören SPAM,...

-

Aktie im Fokus: Danaher – Anbieter hochspezialisierter Produkte und Dienstleistungen für die Biotechnologie- und Pharmaindustrie mit rund 40% Kurspotenzial

Danaher ist ein globales wissenschaftlich-technologisches Unternehmen, das professionelle Lösungen für die Medizin, die Industrie und den kommerziellen Sektor entwickelt, produziert und vertreibt. Zur Struktur der...

Weitere Trading News

Aktie im Fokus: Intel – ist das Gröbste überstanden?

Intel befindet sich heute an einem der kritischsten Wendepunkte seiner Unternehmensgeschichte. Der einst nahezu unangreifbare Marktführer der globalen Halbleiterindustrie kämpft seit mehreren Jahren mit technologischen...

Kryptowährungen: Erholung vorbei

Aus dem Bitcoin-Comeback ist nichts geworden – zumindest vorerst. Ein wichtiger Grund: steigende Anleiherenditen und die Erwartung höherer Leitzinsen, die die zinslosen Kryptowährungen unattraktiver machen....

Gold: UBS senkt Kursziel für Ende 2026 auf 5.500 USD – charttechnisch bis 5.598 USD möglich

Die Schweizer Investmentbank UBS revidierte jüngst ihr Kursziel für das Jahresende 2026 von zuvor 5.900 US-Dollar auf nunmehr 5.500 US-Dollar nach unten. An der grundsätzlichen...

Wochenausblick: Jetzt wird es für DAX, Nasdaq und Nvidia spannend!

Die vergangene Handelswoche hatte es in sich. Vor allem die großen US-Indizes präsentierten sich erneut in starker Verfassung. Während der S&P 500 und auch der...

EUR/USD: Fed hält wohl auch mit neuem Fed-Chef Warsh Zinsen nach PCE-Inflationsdaten stabil

Das US-Handelsministerium meldete am Donnerstag mit den PCE-Daten wichtige Inflationsdaten (der PCE-Deflator gibt an, wie stark sich die Preise für Konsumgüter und Dienstleistungen, die von...

DAX hält die 25 000er-Marke – Dell-Aktie explodiert nach Zahlen

An der Börse bleibt die Unsicherheit ein verlässlicher Partner für die europäischen Investoren bei ihren Anlageentscheidungen. Die Nachrichtenlage im Hinblick auf die Verhandlungen zwischen den...

Bitcoin Prognose wackelt nach Rutsch unter 73.000 $

Die Dynamik am digitalen Währungsmarkt kühlt sich merklich ab. Während die klassischen Aktienmärkte ihre Gewinne weiter ausbauen, muss die Krypto-Leitwährung Federn lassen: Bitcoin ist am...

Bis zu 4% Tagesgeld – jetzt die aktuellen Tageskonditionen vergleichen

Die Zinsen für Tagesgeld und Festgeld sind weiterhin auf einem attraktiven Niveau – doch die Unterschiede zwischen den Anbietern sind erheblich. Wer jetzt nicht vergleicht,...

Aktie im Fokus: Rocket Lab auf Allzeithoch bei 154 USD – wann wird die Aktie wieder kaufenswert?

Rocket Lab ist einer der wenigen börsennotierten Wege, um überhaupt an der kommerziellen Raumfahrt zu partizipieren, solange SpaceX privat bleibt und ein IPO nur als...

Anleihen: Renditen fallen, Kurzläufer gefragt

Der vor drei Monaten begonnene Anstieg der Anleiherenditen scheint sein Ende gefunden zu haben. Seit dem Hoch am 19. Mai sind die Renditen der zehnjährigen...

Kraken CLI: Open-Source-Trading-Infrastruktur für KI-Agenten und Entwickler – kompatibel mit Claude Code, Cursor, Codex, GitHub Copilot und Gemini CLI

Mit Kraken CLI stellt die Kryptobörse Kraken eine Open-Source-Lösung bereit, die KI-Agenten und Entwicklern direkten, programmatischen Zugang zu Finanzmärkten verschafft – über eine einzige Schnittstelle,...

Aktie im Fokus: Bayer – Analysten der UBS erwarten rund 40% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Bayer notierte am 17. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 49,78...

Interview mit Christine Romar, Head of Europe CMC Markets: Wie der CFD-Pionier mit Optionen, Zertifikaten und echten Aktien den deutschen Brokermarkt neu definieren will

David Ernsting, Broker-Test Chefredakteur, im Interview mit Christine Romar, Head of Europe CMC Markets, über 20 Jahre CFD-Pionierarbeit in Deutschland, den Launch von Optionen und...

Aktie im Fokus: Sanofi – Analysten von Deutsche Bank Research erwarten über 30% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns Sanofi notierte am 12. Mai 2026 auf einem Zwischentief von 71,88 Euro. Seitdem konnte sich die Aktie bis...

Der TecDAX bleibt im Rallymodus mit einem starken Aufwärtstrend – weitere Kursschübe möglich!

Der TecDAX hatte im November 2021 ein 21-Jahres-Hoch bei 4.010 Punkten markiert. Die darunter ausgebildete mehrmonatige obere Umkehrformation wurde im Januar 2022 mit dem Rutsch...

Aktie im Fokus: Infineon – Analysten der Deutsche Bank Research erwarten weiteres Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Infineon notierte am 26. Februar 2026 via Xetra auf einem Zwischenhoch von 48,23 Euro. Seitdem korrigierte die Aktie...

DAX vor ruhigem Wochenschluss – 60 Tage mehr Zeit für Verhandlungen

Zum Start in der Woche am Feiertag beherzt über 25 000 Punkte gesprungen, ist es dem DAX bislang gelungen, die Marke im Wochenverlauf gegen alle...

Aktie im Fokus: Delivery Hero – charttechnisch noch fast 40% Kurspotential möglich

Die im MDAX enthaltene Aktie des Konzerns Delivery Hero notierte am 25. Oktober 2024 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

DAX über 25.000: Iran-Deal und Inflationsdaten als Zünder

Lauerstellung über 25.000 Punkten: Zündet der Iran-Frieden jetzt die DAX-Rakete? Der DAX lauert auf den ultimativen Befreiungsschlag! Am Donnerstag wagten sich die Bullen zwar noch...

DAX Morgenanalyse: Rheinmetall sorgt für Auftrieb trotz leichtem DAX-Rückgang

Der Xetra-DAX beendete den Donnerstag, den 28. Mai 2026 mit einem leichten Kursverlust von 0,34 Prozent und 25.092,25 Punkten. Das Handelsvolumen via Xetra betrug rund...