Aktie im Fokus: DHT Holdings – Besitzer von Öltankern mit 12% Dividendenrendite

Die weltweit aktive DHT-Flotte besteht aus 23 VLCC-Tankern mit einer beeindruckenden Gesamtkapazität von 7,2 Millionen DWT.

Seit der Gründung im Jahr 2005 wurden die Geschäfte von Hamilton, der Hauptstadt von Bermuda, aus geführt.

Was ist die Idee?

-

Seit 2022 ist ein bemerkenswerter Anstieg der Nachfrage nach VLCC-Großraumtankern zu beobachten, begünstigt durch die Ausweitung der Öltransportwege.

- Für 2023 wird ein Anstieg der entfernungsbereinigten Rohöltanker-Nachfrage um 6% prognostiziert, während die Nachfrage nach VLCCs sich voraussichtlich um nahezu 7% erhöhen dürfte.

- Das Angebot auf dem Markt wird derzeit stark begrenzt, da ältere Tankschiffe außer Dienst gestellt werden und nur wenige Neubauten in Auftrag gegeben werden.

- Dank der starken Marktposition und der hohen Effizienz der Flotte wird DHT von einer strukturellen Verknappung des Angebots profitieren.

- Basierend auf den aktuellen Verträgen könnte der Frachtpreis in der zweiten Jahreshälfte 2023 die Zahlen der ersten Jahreshälfte übertreffen.

- Trotz der starken Position in der Branche und der wachsenden Finanzkraft wird DHT im Vergleich zu den Mitbewerbern mit einem Abschlag gehandelt.

Warum gefällt uns DHT Holdings, Inc.?

Industrielle Chancen

In den letzten eineinhalb Jahren hat sich der globale Energiehandel aufgrund des Krieges in der Ukraine stark verändert.

Im Juni 2022 verhängte der EU-Rat das sechste Paket von Sanktionen, das unter anderem den Kauf, Import oder Transfer von Offshore-Rohöl und bestimmten Erdölprodukten aus Russland in die EU verbot. Diese Beschränkungen wurden am 5. Dezember 2022 für Rohöl und am 5. Februar 2023 für Erdölprodukte wirksam.

Die Länder der Europäischen Union sahen sich gezwungen, alternative Rohölquellen zu erschließen. Infolgedessen erhöhte die EU ihre Einfuhren aus dem Nahen Osten, Westafrika und Südamerika.

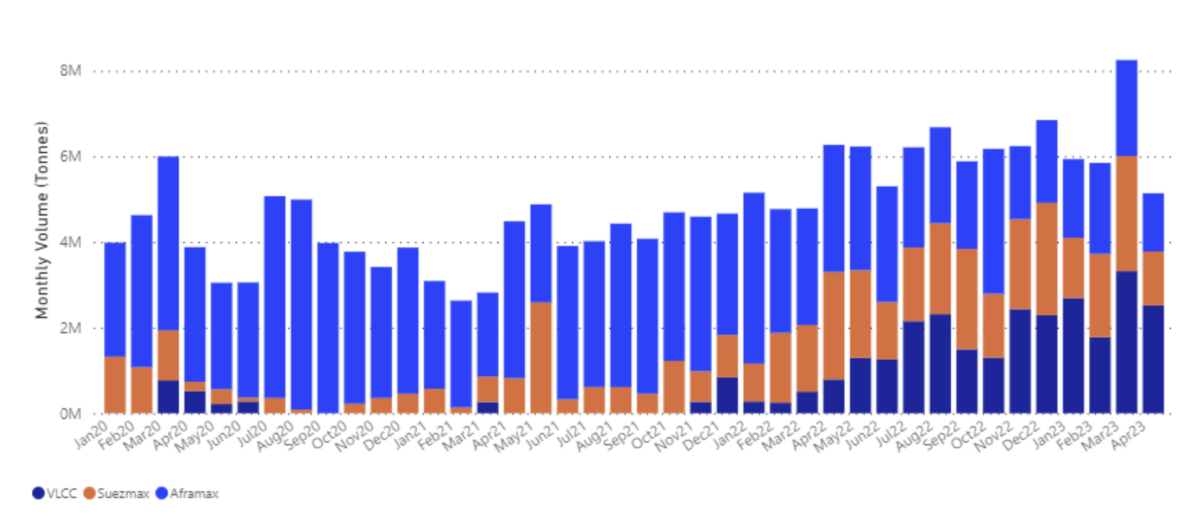

Im Jahr 2022 verzeichneten die Rohöl-Exporte auf der Route USGC-Europa einen Höchststand von 11 Beladungen pro Monat. Im Januar erhöhten die USA ihre Ölexporte in die Alte Welt um 39% auf 1,48 Millionen Barrel pro Tag, wobei der Großteil der EU-Handelsrouten über den Atlantik verläuft.

In März wurde ein Dreijahreshoch bei den US-Rohölexporten nach Europa erreicht.

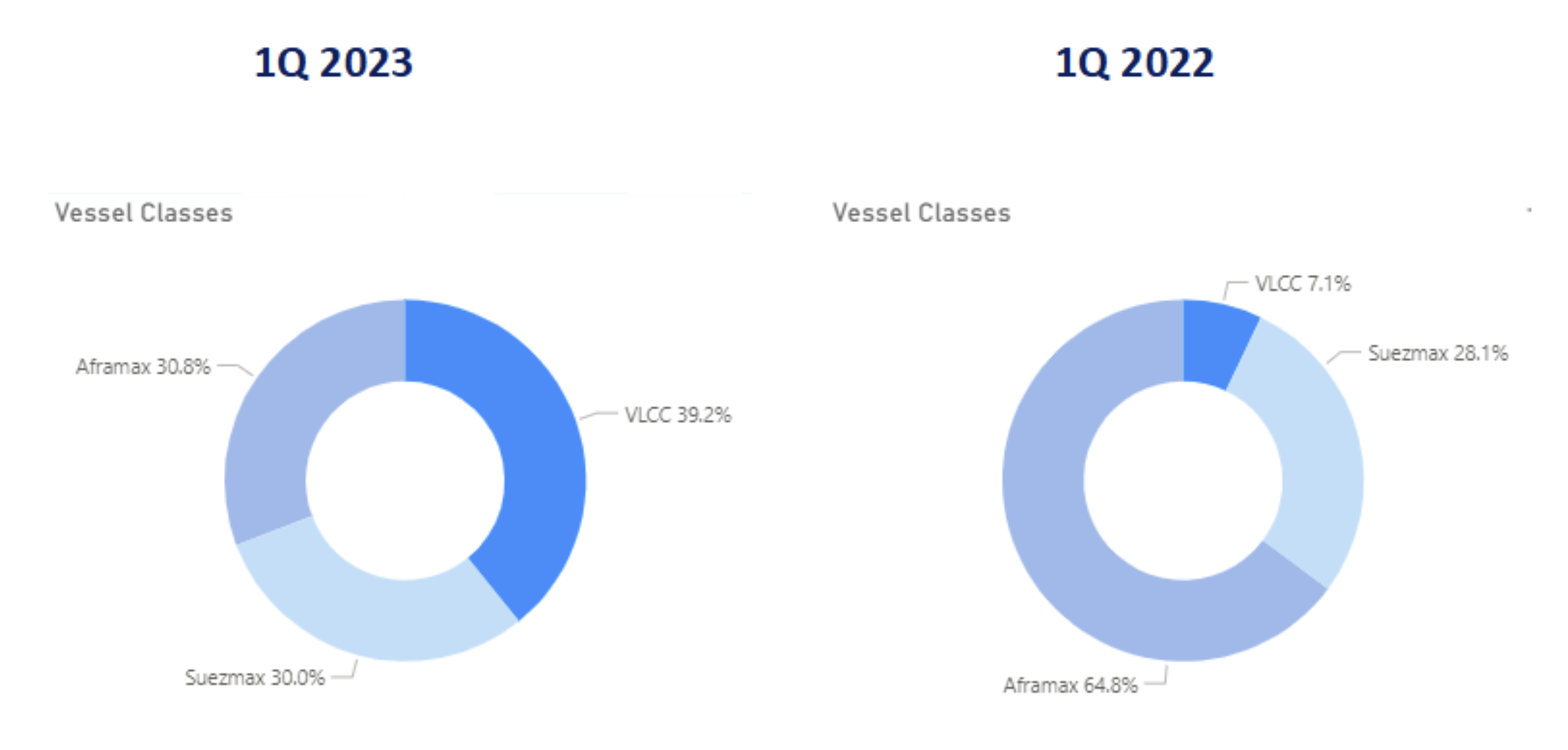

Die Beteiligung der VLCC ist im ersten Quartal 2023 auf beeindruckende 39,2% gestiegen, gegenüber 7,1% im ersten Quartal 2022. Im gleichen Zeitraum fiel der Anteil der Aframax von 64,8% auf 30,8%.

Rohölströme aus den USA in die EU; Quelle: Signal Maritime

Anteil der VLCC an den US-Ölexporten in die EU; Quelle: Signal Maritime

Die Marktdynamik wird durch die verlängerte Flugdauer verstärkt. Sanktionen gegen russische Ölexporte lenken die Handelsströme von der Kurzstrecke in Europa auf länger dauernde Strecken um, was sich in den Frachtkosten widerspiegelt:

- Die zunehmende durchschnittliche Flugdauer führte zu einem markanten Anstieg der Aframax-Frachtraten. In den letzten sechs Monaten erreichte die jährliche Zeitcharter-Rate einen Rekordwert und stieg um 54% auf 50.000$ pro Tag. Der Preis für den fünfjährigen Aframax stieg um 10% auf 62,5 Millionen $.

- Auch die Nachfrage nach Suezmax-Schiffen hat zugenommen, da der Handel zwischen Russland und Asien sowie den USA und Europa wächst. Die jährliche Zeitcharter-Rate ist in den letzten sechs Monaten um 28% auf 42.500$ pro Tag gestiegen. Der Preis für das fünfjährige Schiff stieg um 10% auf 68,5 Millionen $.

In den letzten sechs Monaten stieg die Die jährliche Zeitcharter-Rate stieg lediglich um 6% auf 44.200 $ pro Tag.

Ein moderater Zuwachs der Frachtkosten erlaubte es den VLCCs, mit kleineren Interatlantik-Routensegmenten zu konkurrieren.

Dies verdankt der Tankertyp seiner konkurrenzfähigen Preisgestaltung, die ein dynamisches Wachstum begünstigt.

Erwarteter Mangel an Kapazität

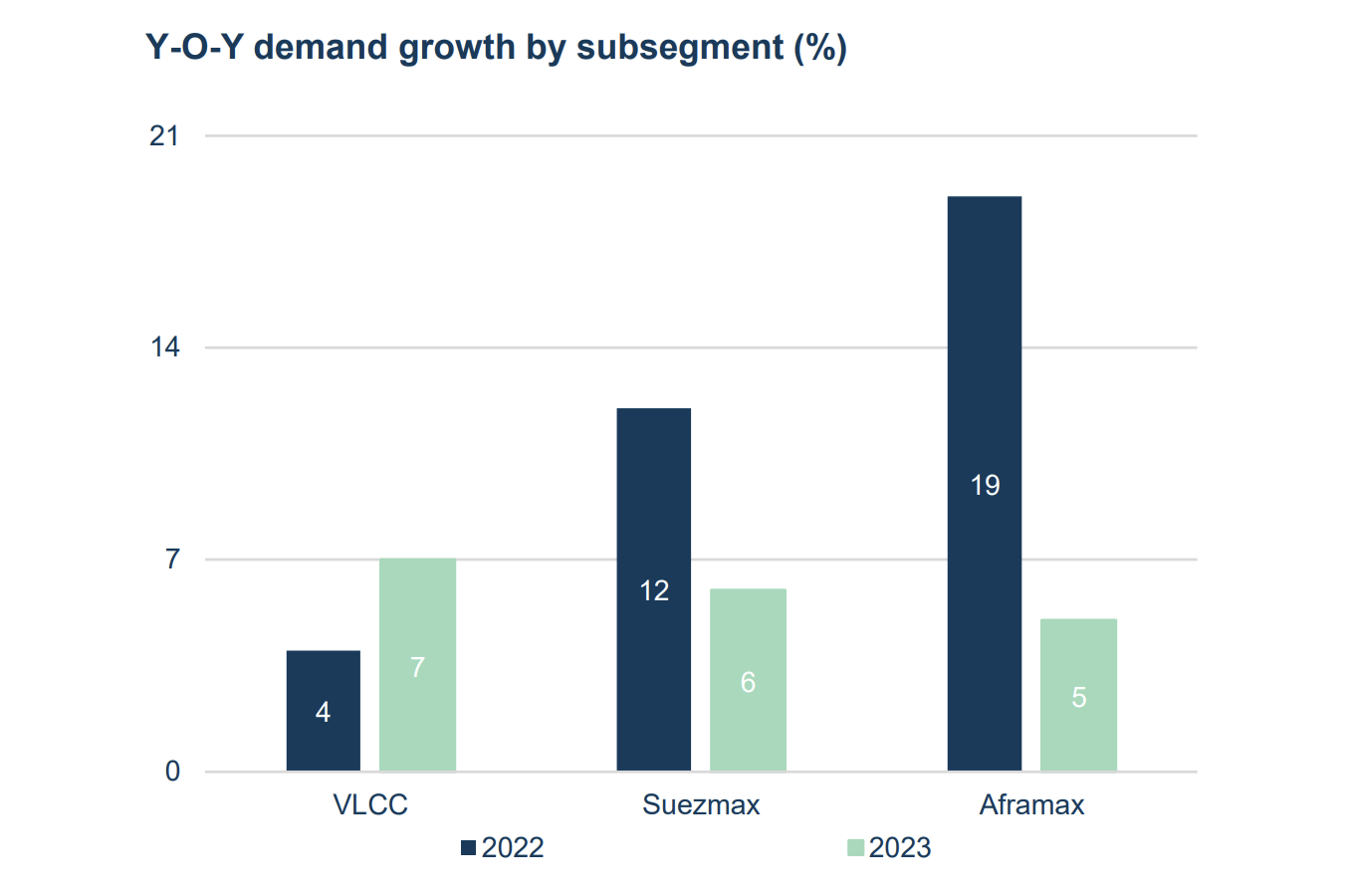

Laut Danish Ship Finance wird die Nachfrage nach entfernungskorrigierten Rohöltankern im Jahr 2023 voraussichtlich um 6% steigen, da die Seefracht um 2% und Langstreckentransporte um weitere 4% zunehmen werden.

Derweil könnte das Jahr 2023 besonders förderlich für VLCCs sein, während die Nachfrage nach Aframax- und Suezmax-Tankern möglicherweise sinkt, falls die russischen Ölexporte weiter fallen.

Es wird vorhergesagt, dass die Kapazität der chinesischen Ölraffinerien bis 2024 um 7% wächst, was die Ölimporte in das Land begünstigt.

Interessanterweise deutete das Management von DHT in der letzten telefonischen Konferenz Signale an, die auf eine Erholung der Nachfrage in der Region hindeuten, einschließlich beeindruckender Daten zur Auslastung der chinesischen Raffinerien.

Nachfrage nach Segmenten, in Prozent; Quelle: Danish Ship Finance

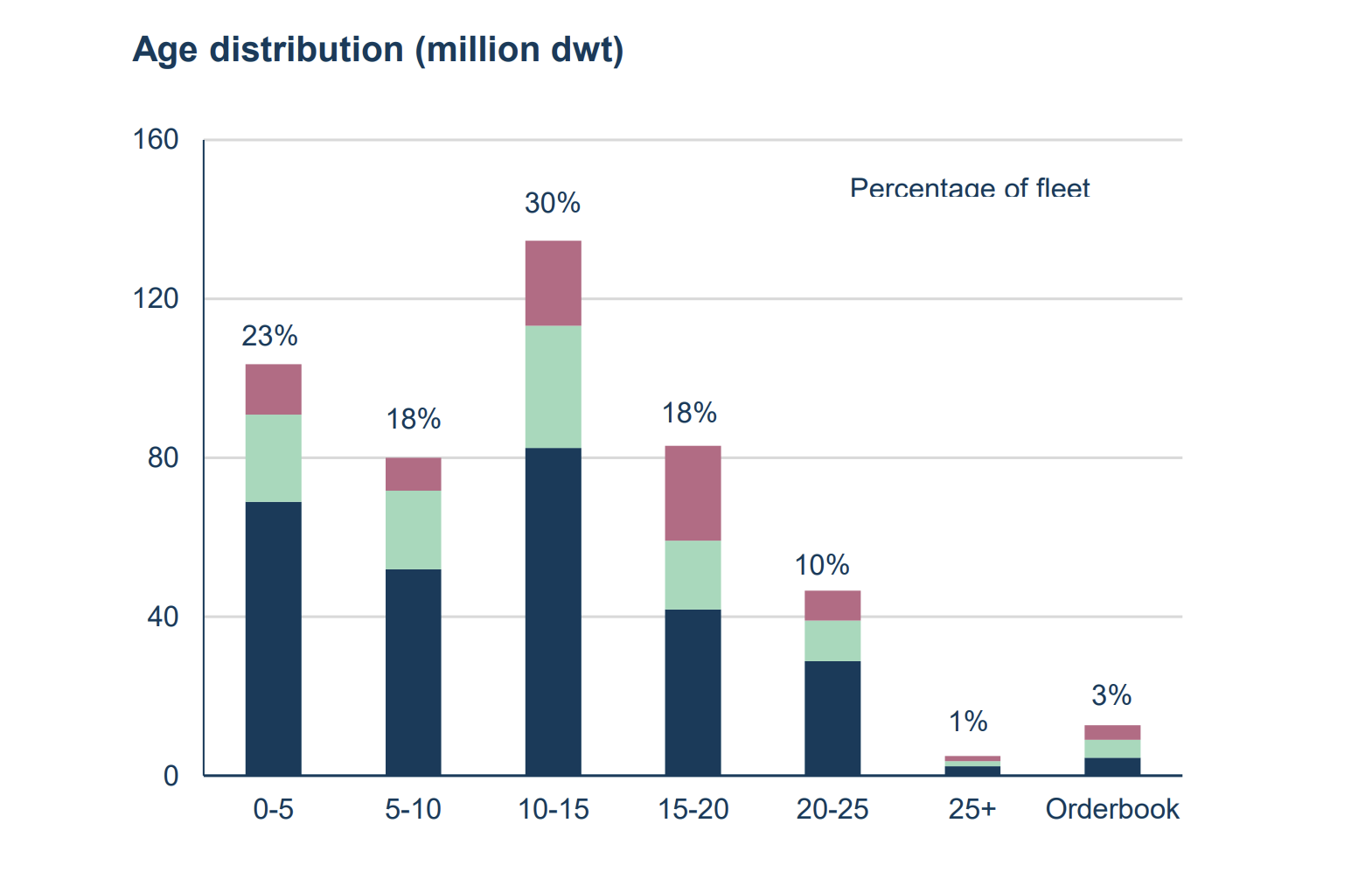

Gleichzeitig bleibt das Marktangebot begrenzt. Der aktuelle Bestand für die Produktion neuer Tankschiffe beträgt lediglich 3% der vorhandenen Flotte. Fünf von jeweils sechs bestellten Schiffen werden dieses Jahr geliefert, mit weiteren Auslieferungen in Aussicht.

Zudem könnte die Flotte im nächsten Jahr durch neue Umweltvorschriften schrumpfen, die ältere, weniger effiziente Schiffe aussortieren.

Es wird erwartet, dass die Flotte bis 2023 um 2,6% und bis zur Stilllegung Es wird prognostiziert, dass das Wachstum in den Jahren 2024 und 2025 lediglich bei 0,6% bzw. 0,5% liegen wird.

Es ist zu beachten, dass jährlich etwa 1,5% der Flotte zur Inspektion und Modernisierung des Schiffsrumpfes stillgelegt werden. In anderen Worten: Das tatsächliche Angebot könnte bereits ab 2024 schrumpfen.

Gleichzeitig hat ein Viertel der Flotte in der Branche das 20. Lebensjahr erreicht und könnte in den nächsten 3 bis 4 Jahren außer Dienst gestellt werden.

Verteilung der Flotte nach Alter, Millionen DWT; Quelle: Danish Ship Finance

Die verlangsamte Bautätigkeit bei neuen Tankschiffen und ein bescheidener Auftragsbestand haben eine umgekehrte Preisentwicklung bewirkt, wonach neue Schiffe günstiger als gebrauchte sind.

Selbst wenn die Auftragszahl in Kürze markant steigen sollte, ist kaum zu erwarten, dass neue Tankschiffe vor Ende 2025 oder 2026 geliefert werden.

Starke Stellung im Markt

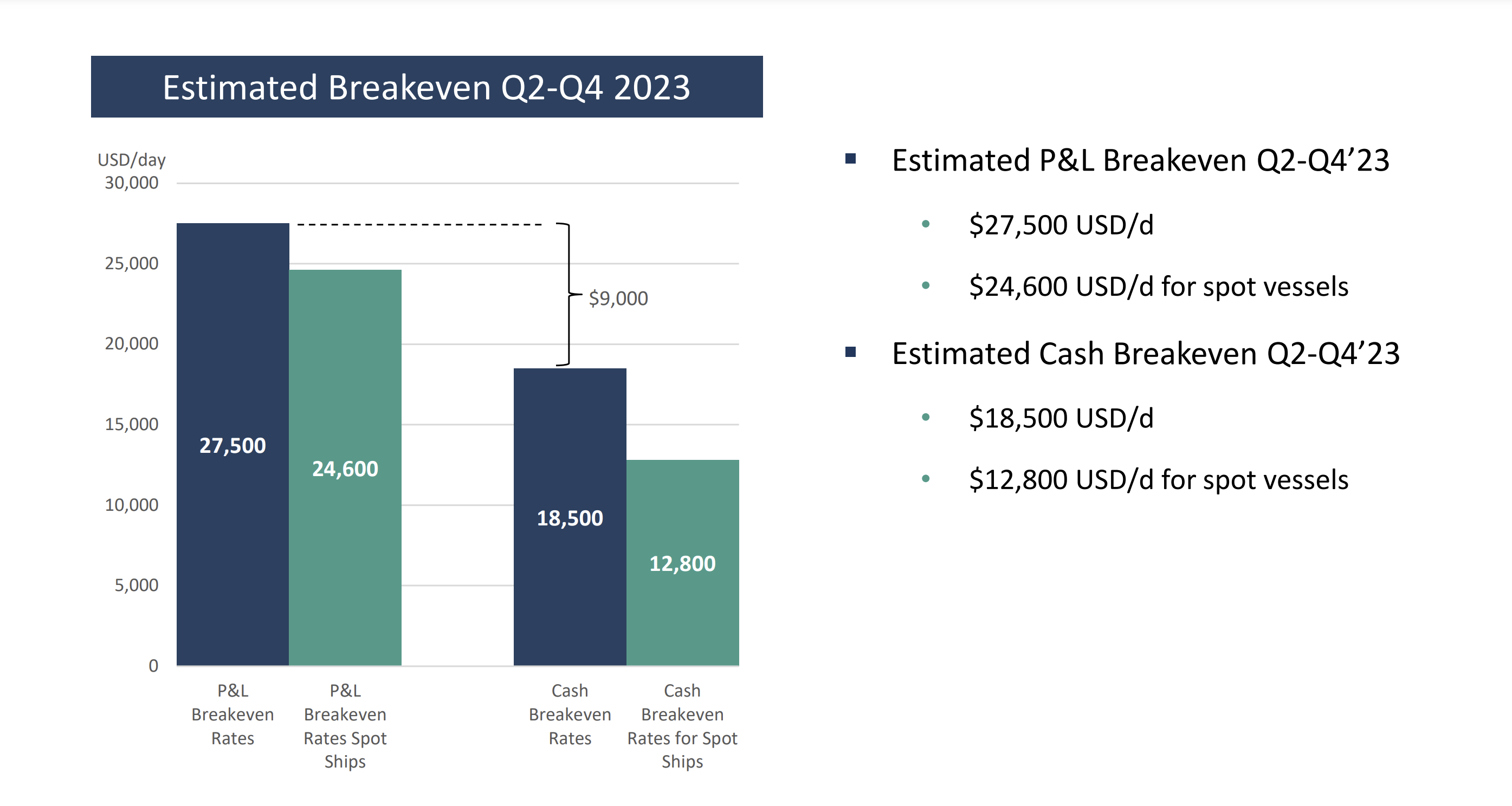

DHT sticht seine Konkurrenz in puncto Effizienz aus. Das Unternehmen schätzt, dass der durchschnittliche Break-even-Punkt für seine Flotte bei 27.500 $ und für Spotmarktschiffe bei 24.600 $ liegt.

Der Cash-Break-even-Punkt beläuft sich auf 18.500 $ und lediglich 12.800 $ für Spotmarktschiffe.

Zum Vergleich: Laut dem Tankermakler Poten & Partners liegt der durchschnittliche Break-even-Punkt für VLCC bei 33.500 $.

DHTs geschätzter Break-even-Punkt; Quelle: Unternehmenspräsentation

Die Flotte des Unternehmens ist vergleichsweise jung. Das Durchschnittsalter der Tankflotte beträgt 9,4 Jahre, und DHT erweitert kontinuierlich seine Kapazitäten.

Im Jahr 2021 nahm das Unternehmen zwei Tanker aus dem Baujahr 2016 in seine Flotte auf, zum Preis von 136 Millionen Dollar. Im Mai sicherte sich DHT zudem einen Tanker aus dem Jahr 2018 für 94,5 Millionen Dollar.

Diese Investitionen positionieren das Unternehmen optimal, um auf Versorgungsengpässe in diesem Sektor reagieren zu können.

DHT Dividendenpolitik

Im September 2022 stellte DHT eine neue Dividendenpolitik vor, nach der 100% des Nettogewinns als vierteljährliche Dividenden an die Aktionäre ausgeschüttet werden.

Analysten sind sich einig, dass der Gewinn pro Aktie bis Jahresende bei etwa 1,04 Dollar liegen wird. Das entspricht einer geschätzten Dividendenrendite von rund 12% basierend auf dem aktuellen Aktienkurs.

Wir sind überzeugt, dass DHT zumindest mittelfristig an dieser Politik festhalten wird, denn:

- Der CEO des Unternehmens hat festgestellt, dass die Stabilität der Bilanz und Liquidität sowie das Nichtvorhandensein bedeutender Kapitalausgaben die Schlüsselfaktoren für die neue Dividendenpolitik sind. Tatsächlich steht DHT finanziell sehr gut da und dank des jungen Alters seiner Flotte fallen keine großen Betriebsausgaben an.

- DHT hat eine beeindruckende Dividendengeschichte. In den vergangenen 11 Jahren hat das Unternehmen seine Aktionäre kontinuierlich belohnt. Diese langjährige Dividendenpraxis zeigt, dass das Management in Bezug auf die Kapitalverteilung konsequent und verlässlich agiert.

Außerdem betreibt DHT aktiv den Rückkauf eigener Aktien. Im März 2023 bewilligte der Vorstand ein bis März 2024 gültiges Rückkaufprogramm von bis zu 100 Millionen Dollar, etwa 7% des Unternehmenskapitals.

Es ist bemerkenswert, dass DHT im 2. Quartal 2023 bereits etwa 0,7% seiner ausstehenden Aktien zurückgekauft hat.

Finanzielle Performance von DHT

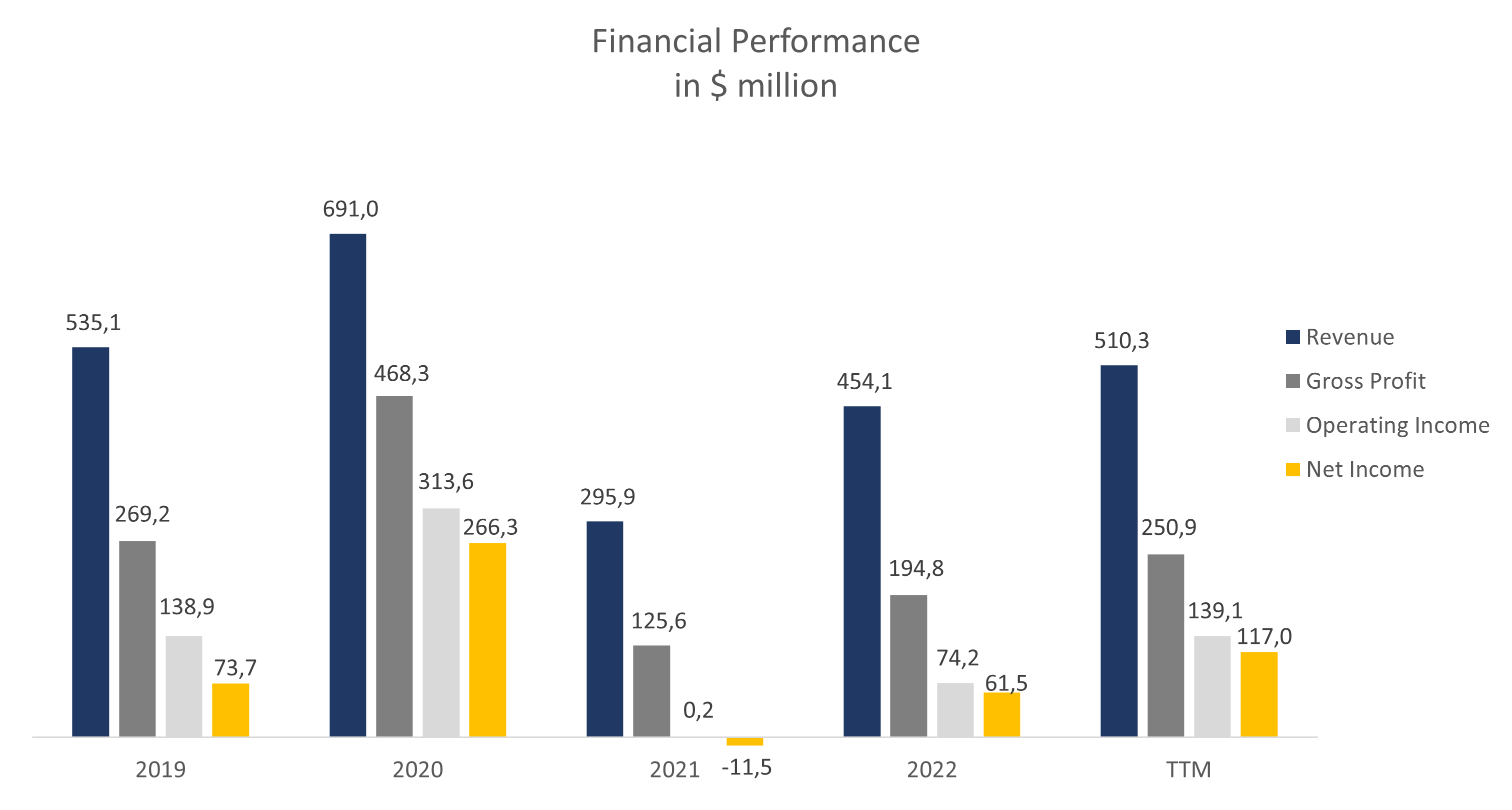

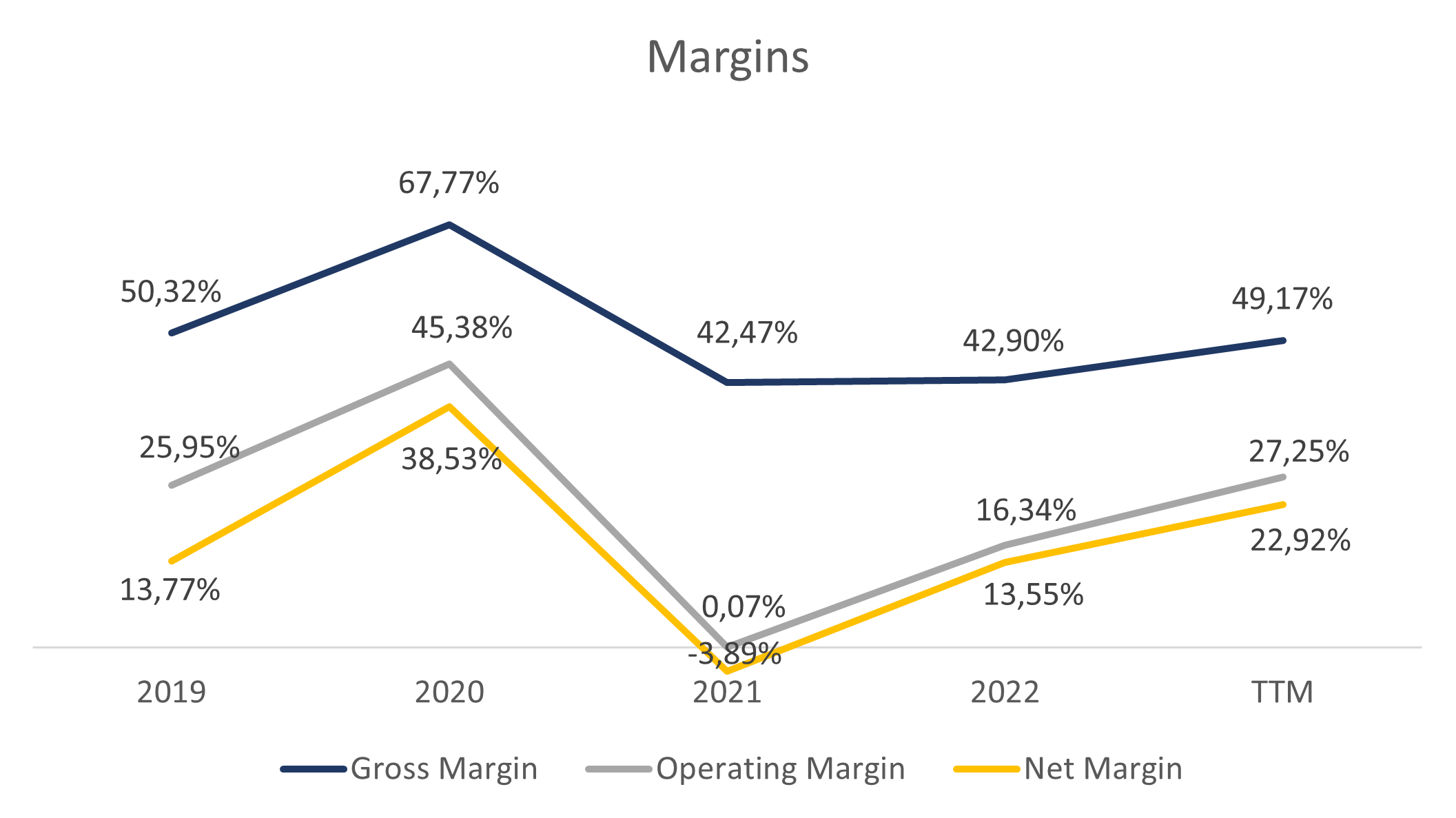

Eine Zusammenfassung der finanziellen Leistung von DHT über die letzten 12 Monate:

- Die Einnahmen des Unternehmens beliefen sich auf beeindruckende 510,3 Millionen Dollar. Es gab einen Anstieg von 12,4% im Vergleich zum Jahr 2022, vornehmlich bedingt durch steigende Frachtraten.

- Der Bruttogewinn kletterte von 194,8 Millionen $ auf 250,9 Millionen $, wodurch sich die Bruttomarge von 42,90% auf beachtliche 49,17% erhöhte.

- Das bereinigte Betriebsergebnis belief sich auf 139,1 Millionen $ im Vergleich zu den 74,2 Millionen des Vorjahres. Dies führte zu einem Anstieg der operativen Marge von 16,34% auf beeindruckende 27,25%.

- Der Nettogewinn stieg von 61,5 Millionen $ auf 117 Millionen $, was zu einer Erhöhung der Nettomarge von 13,55% auf 22,92% führte.

Entwicklung der Finanzergebnisse des Unternehmens; Quelle: Eigenes Diagram

Entwicklung der Gewinnspanne des Unternehmens; Quelle: Eigenes Diagram

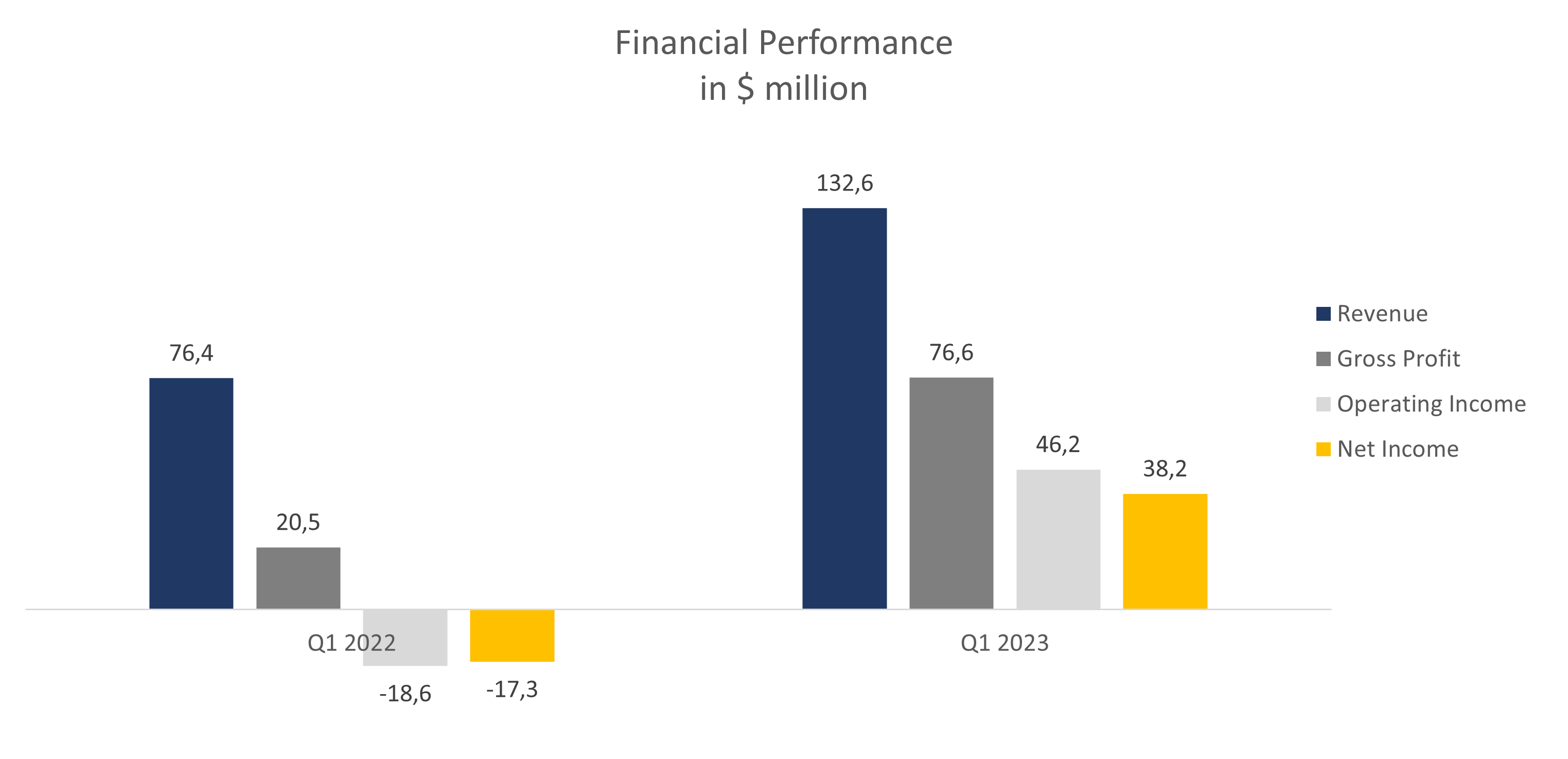

Nachfolgend die Finanzergebnisse des Unternehmens für das erste Quartal des Geschäftsjahres 2023:

- Der Umsatz stieg im Jahresvergleich um beeindruckende 73,5% – von 76,4 Millionen $ auf 132,6 Millionen $.

- Der Bruttogewinn kletterte auf 76,6 Millionen $ verglichen mit 20,5 Millionen $ im Vorjahr, was zu einem Aufschwung der Bruttomarge von 26,80% auf 57,77% führte.

- Das Betriebsergebnis stieg von -18,6 Millionen $ auf 46,2 Millionen $. Dies bedeutete einen Anstieg der operativen Marge von -24,41% auf 34,87%.

- Der Nettogewinn belief sich auf 38,2 Millionen $ im Vergleich zu einem Verlust von -17,3 Millionen $ im ersten Quartal 2022. Die Nettomarge verbesserte sich von -22,59% auf 28,80%.

Entwicklung der Finanzergebnisse des Unternehmens; Quelle: Eigenes Diagram

Basierend auf den aktuellen Verträgen des Unternehmens ist im zweiten Quartal 2023 eine Steigerung der Spot- und Charterraten für VLCCs im Vergleich zum ersten Quartal 2023 zu erwarten.

Langfristig unterstützen die Zielmarktperspektiven, d.h. die steigende Nachfrage nach VLCCs und die erwartete Angebotsknappheit, die Ergebnisse von DHT.

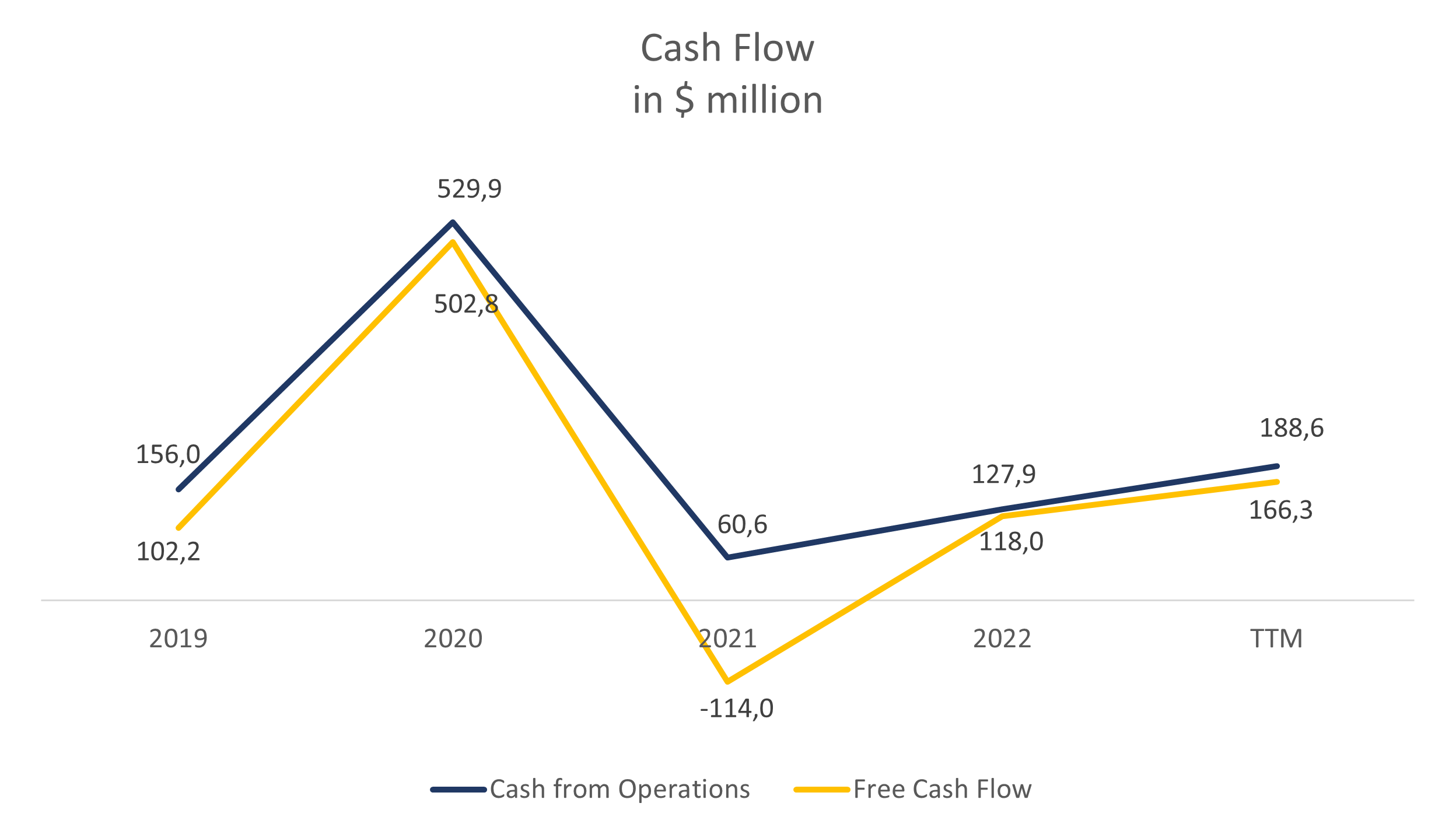

DHT erzeugt einen kontinuierlichen Cashflow. Der Cashflow der letzten 12 Monate belief sich auf 188,6 Millionen $ verglichen mit 127,9 Millionen $ im Vorjahr.

Der freie Cashflow stieg im gleichen Zeitraum von 118,0 Millionen. $ auf 166,3 Millionen $.

Grafik: Unternehmens-Cashflow; Quelle: Zusammengestellt vom Autor

DHT glänzt mit einer robusten Bilanzstruktur. Mit einer Gesamtverschuldung von 395,7 Millionen $, Barmitteläquivalenten sowie kurzfristigen Investitionen im Wert von 117,5 Millionen $ und einer Nettoverschuldung von 278,2 Millionen $, die etwa dem EBITDA der letzten zwölf Monate (TTM-EBITDA) entspricht (Nettoverschuldung/EBITDA-Verhältnis von 1,08x).

Bewertung der DHT-Aktie

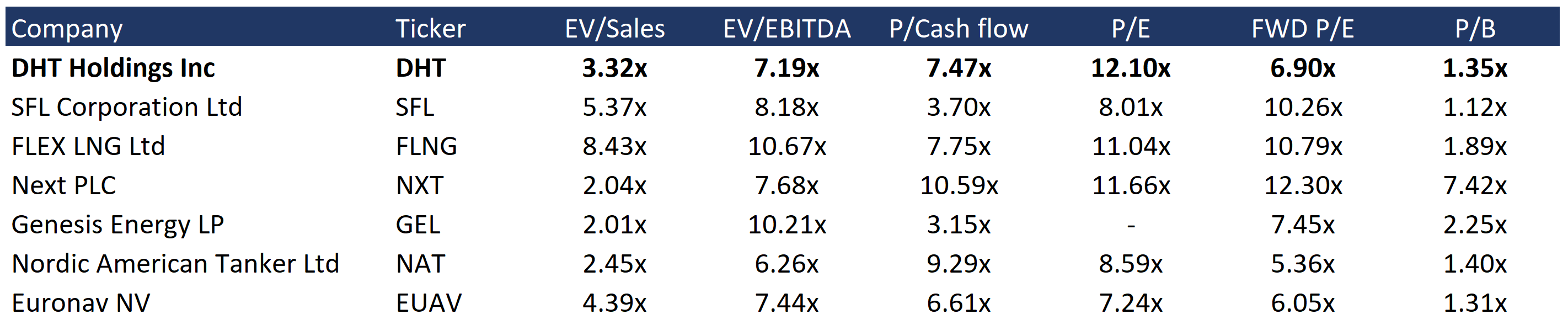

Trotz seiner starken Positionierung im Markt und ansteigenden Finanzindikatoren wird DHT im Vergleich zu seinen Konkurrenten mit einem Abschlag gehandelt, der sich aus folgenden Multiples ergibt: EV/EBITDA – 7,19x, KCV – 7,47x, prognostiziertes KGV – 6,90x, KBV – 1,35x.

Abbildung: Vergleichende Bewertung; Quelle: Zusammengestellt vom Autor

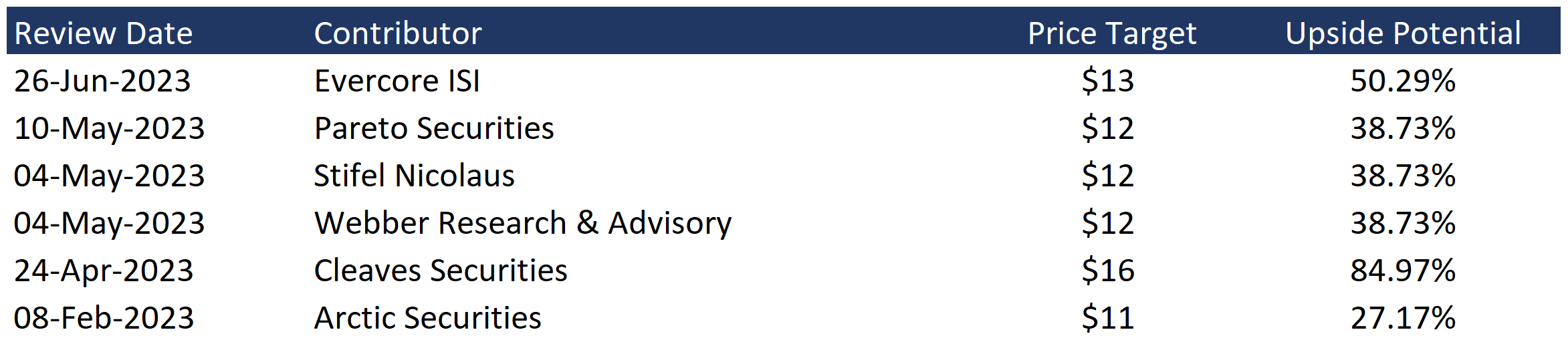

Kursziele der Analysten

Das niedrigste Kursziel der Investmentbanken liegt laut Arctic Securities bei 11 $ pro Aktie. Cleaves Securities wiederum bewertet DHT auf 16 $.

Dem Wall Street-Konsens zufolge beträgt der faire Marktwert der Aktie etwa 12,5 $, was ein Aufwärtspotential von 40,4% darstellt.

Illustration: Kursziele der Investmentbanken; Quelle: Zusammengestellt vom Autor

Hauptgefahren

- Eine straffere Geldpolitik, trägeres Wirtschaftswachstum und die daraus resultierende Marktvolatilität könnten die Nachfrage nach DHT-Dienstleistungen schmälern, was sich wahrscheinlich auf die Betriebsergebnisse, den Cashflow und die finanzielle Gesundheit des Unternehmens auswirken würde.

- Fünf DHT-Tanker sind derzeit von vier verschiedenen Charterern angemietet. Nach Ablauf dieser Charterverträge könnte das Unternehmen in der Bredouille sein, Schiffe zu ähnlichen Konditionen wie bei den bestehenden Charterverträgen wieder anzumieten. Des Weiteren könnte das Unternehmen auf dem Spotmarkt operieren, doch sind die Raten dort wesentlich volatiler.

- DHT ist von einem begrenzten Kundenkreis abhängig. Sollten diese Kunden ihren Verpflichtungen nicht nachkommen, könnte dies die geschäftlichen Aktivitäten, die finanzielle Stabilität und den Cashflow des Unternehmens erheblich beeinträchtigen.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Merck – Analysten von J. P. Morgan prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Merck notierte am 23. März 2026 via Xetra auf einem Zwischentief von 100,70 Euro. Danach konnte die Aktie...

DAX zurück über 24 000 Punkten – Zuversicht vor dem langen Wochenende

Dem DAX ist kurz vor dem langen Wochenende doch noch der Sprung zurück über die Marke von 24 000 Punkten gelungen. Mit der positiven Handelseröffnung...

Aktie im Fokus: Adidas – Analysten von Goldman Sachs erwarten über 60% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns adidas notierte am 05. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 171,10...

Alphabet im Rallymodus und EURUSD im Fokus der EZB

Der gestrige Handelstag hatte alles, was du als Trader brauchst: Spannung, Volatilität und klare Signale – wenn du weißt, worauf du achten musst. Zwischen US-Big-Tech-Zahlen,...

Gold: Zentralbanken erhöhen Goldkäufe trotz hoher US-Zinsen

Weiter geht es mit dem gängigen Fed-Zinsband von 3,50 bis 3,75 Prozent. Die Federal Reserve hält die Zinsen unverändert hoch und damit auch die Opportunitätskosten...

Aktie im Fokus: adidas zeigt beeindruckende Stärke mit Ausbruchsversuch aus wichtiger Widerstandszone!

Die adidas-Aktie (WKN: A1EWWW) hatte ausgehend vom im November 2022 verzeichneten 6-Jahres-Tief bei 93,40 EUR eine Rally bis auf ein im Februar 2025 bei 263,80...

Aktie im Fokus: Mercedes-Benz – Analysten von J. P. Morgan erwarten rund 45% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Mercedes-Benz notierte am 23. März 2026 via Xetra auf einem Zwischentief von 49,79 Euro. Seitdem konnte sich die...

DAX bricht unter 24.000: Stagflations-Schock und EZB im Fokus

Stagflations-Schock: Zerrissene Fed stößt den DAX unter 24.000 Punkte! Die angespannte Abwartetaktik der Investoren hat sich bitter gerächt: Der deutsche Leitindex ist im Fahrwasser eines...

DAX Morgenanalyse: Adidas stark, Deutsche Bank trotz Kursverlust mit Rekordzahlen

Der Xetra-DAX beendete den Mittwoch, den 29. April 2026 mit einem Kursverlust von 0,27 Prozent und 23.954,56 Punkten. Das Handelsvolumen via Xetra betrug 4,45 Milliarden...

Aktie im Fokus: Sanofi – Analysten von Deutsche Bank Research erwarten knapp 36% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns Sanofi notierte am 12. März 2026 auf einem Zwischentief von 75,50 Euro. +Seitdem konnte sich die Aktie bis...

Kraken xStocks: Tokenisierte US-Aktien und ETFs – 24/5 handelbar ab 1 US-Dollar

Die Kryptobörse Kraken bietet mit xStocks den Zugang zu tokenisierten US-Aktien und ETFs – direkt in der Kraken App, gemeinsam mit Kryptowährungen auf einer einzigen...

Gold: Expertenwarnung der Weltbank sieht Preisdeckel bis 2026

Der Goldpreis befand sich am Dienstag deutlich auf Talfahrt – es ging zeitweise bis auf ein Tagestief von 4.547,80 US-Dollar je Feinunze abwärts. Einem Bericht...

Aktie im Fokus: Fresenius SE mit Stabilisierung am Support und guten Chancen auf Erholung!

Die Aktie von Fresenius SE (WKN: 578560) hatte nach dem Erreichen eines Allzeithochs im Jahr 2017 bei 80,07 EUR einen Bärenmarkt gestartet, der sie bis...

Aktie im Fokus: Vonovia – Analysten von J. P. Morgan erwarten rund 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Vonovia notierte am 27. Februar 2026 via Xetra auf einem Zwischenhoch von 28,90 Euro. Danach korrigierte die Aktie...

DAX verteidigt 24.000 vor Fed-Entscheid

Showdown an der 24.000er-Marke: DAX-Bullen retten sich mühsam über die Ziellinie! Es ist ein nervenaufreibendes Tauziehen auf dem Frankfurter Parkett: Handelt es sich um eine...

DAX Morgenanalyse: Qiagen im Sinkflug – Anleger reagieren auf Zielsenkung

Der Xetra-DAX ging am Dienstag, den 28. April 2026 mit einem Minus von 0,27 Prozent und 24.018,26 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

EUR/USD: Zinskurve stabil, US-Renditen steigen weiter

Von der invertierten Zinskurve ist derzeit nichts zu erkennen. Blickt man auf die Laufzeiten der U.S. Treasurys mit kurzer Laufzeit von 1-6 Monaten, sowie mittlerer...

Aktie im Fokus: Siemens – Analysten von Bernstein Research sehen knapp 28% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Februar 2026 via Xetra auf einem Zwischenhoch von 275,75 Euro. Danach korrigierte die Aktie...

Nvidia-Aktie mit Monster Rally und CHFJPY unter Druck

Die Märkte liefern aktuell genau das, was aktive Trader lieben: saubere Trends, klare Bruchstellen – und damit strukturierte Chancen. Wer jetzt sauber arbeitet, findet in...