Kritische Mineralien im Zentrum geopolitischer Spannungen

So genannte kritische Mineralien mögen zwar in der breiten gesellschaftlichen Diskussion noch nicht so richtig angekommen sein; in der Politik und vor allem in geopolitischen Auseinandersetzungen spielen sie hingegen bereits eine äußerst relevante Rolle.

Jüngst erst hat nicht nur der Disput und die später versuchte Annäherung zwischen den USA und China mit Blick auf kritische Mineralien ein breites Echo auch in der deutschen Presse gefunden.

Auch gab es etliche Artikel, die sich mit der hohen Abhängigkeit speziell deutscher Unternehmen von diesen Mineralien auseinandergesetzt und ein mit Blick auf die künftige Versorgung durchaus kritisches Bild gezeichnet haben.

Die unter dem Begriff kritische Mineralien zusammengefassten Elemente sind für zukunftsweisende Technologien wie Elektrofahrzeuge, Windkraftanlagen und Solarzellen von grundlegender Bedeutung und damit unverzichtbar für die globale Transformation hin zu nachhaltiger Energiegewinnung. Durch die Konzentration der Mineralienförderung und -veredelung in bestimmten Ländern sowie lange Vorlaufzeiten für die Erschließung neuer Minen ergeben sich erhebliche Risiken für die Lieferketten weltweit.

Die übermäßige Abhängigkeit von risikoreichen Ländern wie China bei kritischen Mineralien birgt zudem erhebliche politische und wirtschaftliche Risiken. Versorgungsengpässe können in diesem Zusammenhang nicht ausgeschlossen werden. Diversifizierung der Lieferketten soll hier Abhilfe schaffen, dies lässt sich allerdings auch nicht innerhalb kürzester Zeit umsetzen.

Dennoch haben etliche Regierungen weltweit das Problem erkannt und Maßnahmen angekündigt, die Abhängigkeit von nur wenigen Bezugsquellen für kritische Mineralien zu verringern.

Wir gehen davon aus, dass die Nachfrage nach kritischen Mineralen im Zuge der dringend notwendigen weltweiten Dekarbonisierung voraussichtlich weiterhin stark ansteigen wird.

Hohe Relevanz für die wirtschaftliche und nationale Sicherheit

Bereits 2020 haben die USA im Rahmen des Energy Acts kritische Materialen definiert als sämtliche nicht als Brennstoff verwendeten Mineralien, Elemente, Stoffe oder Materialien, denen vom Energieministerium (i) ein hohes Risiko einer Unterbrechung der Lieferkette bescheinigt wird und die (ii) eine wesentliche Funktion in einer oder mehreren Energietechnologien erfüllen, einschließlich Technologien zur Erzeugung, Übertragung, Speicherung und Einsparung von Energie.

In Ergänzung hierzu wurde 2022 eine Liste von 50 Mineralien veröffentlicht, die das US-Innenministerium als kritisch eingestuft hat. Beispiele hierfür sind Kupfer, Lithium, Nickel, Kobalt und Seltene Erden, die für saubere Energietechnologien wie Windkraftanlagen, Elektrofahrzeuge und Stromnetze unverzichtbar sind.

Mit der zunehmenden Nachfrage nach sauberer Energie dürfte der Bedarf an diesen Mineralien unserer Einschätzung nach voraussichtlich erheblich steigen.

Vor dem Hintergrund zunehmender geopolitischen Spannungen in Kombination mit der dringenden Notwendigkeit, die Energiewende global voranzutreiben, rücken kritische Mineralien zunehmend in den Fokus nicht nur des politischen, sondern auch des gesellschaftlichen Interesses. Denn kritische Mineralien können sozusagen als die Achillesferse der Energiewende bezeichnet werden.

Im Falle einer Verschärfung der geopolitischen Auseinandersetzungen besteht unserer Einschätzung nach ein hohes Risiko eines Versorgungsengpasses, der auf jeden Fall vermieden werden sollte. Wenn wir bis 2050 Netto-Null erreichen wollen, wird sich der jährliche Bedarf an diesen Mineralien bereits bis 2040 versechsfachen, wie die Internationale Energieagentur (IEA) berechnet hat.

Um dies in einen Zusammenhang zu setzen: Allein für die Bereitstellung der für Batterien benötigten Mineralien sind in den kommenden zehn Jahren 300 neue Minen erforderlich.

Auch die Europäische Union (EU) pflegt eine Liste von so genannten Critical Raw Materials, kritischen Rohmaterialien, die als strategisch für die wirtschaftliche Entwicklung der EU eingestuft werden und die gleichzeitig nach Einschätzung der Experten einem erhöhten Angebotsrisiko ausgesetzt sind.

Seit 2011 die erste Aufzählung dieser Art veröffentlicht wurde, gibt es in unregelmäßigen Abständen Aktualisierungen, die Anzahl der genannten Rohstoffe steigt dabei stetig. Unter anderem geht es um eine Gruppe von Elementen, die zusammen als Seltene Erden bezeichnet werden und von denen einige für die Herstellung von kohlenstoffarmen und anderen fortschrittlichen Technologien unverzichtbar sind.

Die EU ist bei der Lieferung und Verarbeitung dieser Seltenen Erden fast vollständig von China abhängig – was der Block als ernsthafte wirtschaftliche Bedrohung ansieht. Diese Abhängigkeit macht Seltene Erden zu einem prominenten Beispiel für die allgemeine Herausforderung Europas, die hochgesetzten Klimaziele zu erreichen, ohne die geopolitische Autonomie und die wirtschaftliche Wettbewerbsfähigkeit aufs Spiel zu setzen.

Das Europäische Gesetz zu kritischen Rohstoffen (Critical Raw Materials Act) der Europäischen Union wurde im Mai 2024 veröffentlicht, um die Kapazitäten der EU in der gesamten Wertschöpfungskette zu stärken und die Sicherheit der EU zu gewährleisten.

Das Gesetz zielt darauf ab, alle Stufen der europäischen Wertschöpfungsketten für kritische Rohstoffe zu stärken. Es soll sicherstellen, dass kritische Rohstoffe für Europas Industrie sicher und nachhaltig geliefert werden und die Abhängigkeit der EU von Importen von einzelnen Ländern wesentlich zu senken.

Die Liste der kritischen Rohstoffe wurde um eine Liste strategischer Rohstoffe erweitert, die für Technologien, die für Europas ökologische und digitale Ambitionen sowie für Verteidigungs- und Raumfahrtanwendungen wichtig sind und in Zukunft potenziellen Versorgungsrisiken ausgesetzt sein werden.

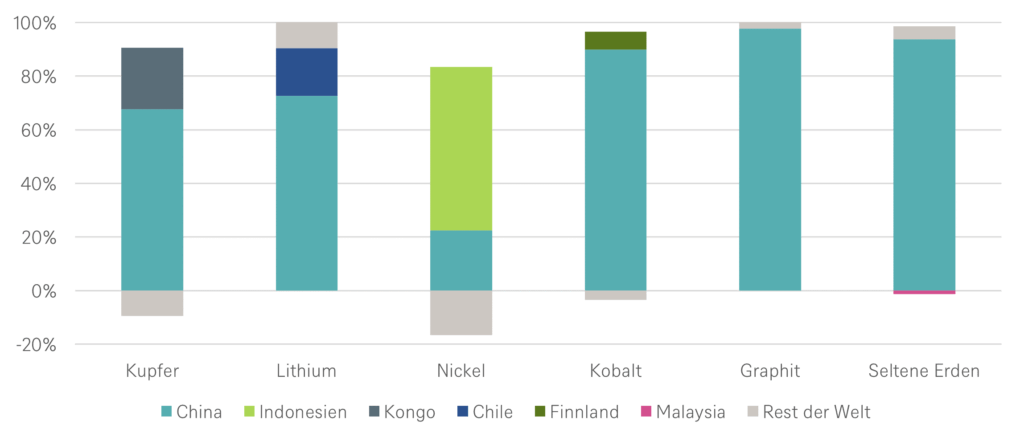

China bei der Produktion wichtiger Mineralien deutlich in Führung

(Veränderung der Produktion 2020–2024 in %)

Quellen: Internationale Energieagentur, DWS Investment GmbH; Stand: Mai 2025

Der Fonds wird zum Teil aus Einnahmen aus der künftigen Förderung natürlicher Ressourcen finanziert. Allerdings hängt seine Wirksamkeit von einem langfristigen Frieden und stabilen Investitionsbedingungen ab. Zu den wichtigsten zu beseitigenden Hindernissen zählen veraltete geologische Untersuchungen, eine marode Energieinfrastruktur und ungelöste Sicherheitsfragen.

Das Abkommen spiegelt den transaktionalen Ansatz der Trump-Regierung in der Mineralienpolitik wider und könnte sogar als Vorlage für ähnliche Kooperationsabkommen dienen.

Für die Ukraine entscheidend ist hierbei, dass das Land das vollständige Eigentum an seinen natürlichen Ressourcen und seiner Infrastruktur behält, einschließlich der Entscheidung darüber, was gefördert wird. Der gemeinsame Wiederaufbau-Investitionsfonds wird von beiden Ländern auf der Grundlage einer gleichberechtigten Partnerschaft gemeinsam verwaltet.

Der Vertrag sieht zwar nicht vor, dass die Vereinigten Staaten große Mengen ukrainischer Mineralien als quasi Rückzahlung für Militärhilfe erhalten, wie Trump ursprünglich gefordert hatte. Vielmehr sieht eine Klausel den Abbau künftiger Bodenschätze zu wettbewerbsfähigen Bedingungen durch die USA vor.

Geopolitische Verwerfungen drehen sich immer öfter auch um kritische Mineralien

Die Wechselbeziehung zwischen geopolitischen Konflikten und kritischen Mineralien ist komplex und vielschichtig. Geopolitische Spannungen, beispielsweise zwischen den USA und China, haben zu verstärkten Exportbeschränkungen für kritische Mineralien in bestimmte Länder geführt. Das hat auch Auswirkungen auf die globalen Lieferketten. Doch auch der Wettbewerb um die Kontrolle über kritische Mineralien verschärft sich zunehmend.

Länder wie China dominieren die Raffination und Verarbeitung von Mineralien wie Lithium und Seltenen Erden. Chinas Dominanz bei der Verarbeitung kritischer Mineralien und seine Bereitschaft, diese Ressourcen als Druckmittel in Handelsstreitigkeiten einzusetzen, haben die globalen geopolitischen Spannungen jüngst noch einmal deutlich verschärft.

Verschiedene Länder bemühen sich auf unterschiedlichste Weise um eine Diversifizierung ihrer Lieferketten und eine Verringerung ihrer Abhängigkeit von China – mit unterschiedlichem Erfolg.

Der geopolitische Wettbewerb hat zu einer teilweisen Neuausrichtung der Industriepolitik und zu neuen strategischen Partnerschaften geführt, da etliche Länder bestrebt sind, ihre Lieferketten zu diversifizieren und ihre Abhängigkeit von einer einzigen Quelle für kritische Mineralien zu verringern.

Zu beachten ist jedoch auch, dass die geopolitischen Auswirkungen kritischer Mineralien nicht nur wirtschaftlicher, sondern oftmals auch sozialer und ökologischer Natur sind. So kann der Wettlauf um diese Mineralien zu Menschenrechtsverletzungen führen und bestehende Ungleichheiten in den entsprechenden Ländern vertiefen.

Die Gefahr, dass sich solche Entwicklungen beschleunigen, ist insbesondere in Regionen gegeben, die bereits mit innenpolitischen Konflikten oder wirtschaftlicher Instabilität zu kämpfen haben. So investiert beispielsweise China aggressiv in die Erschließung neuer Minen in Entwicklungsländern, doch viele dieser Unternehmen sind oft genau dieselben Unternehmen, die Menschenrechtsverletzungen begehen und Sanktionen unterliegen.

Viele Entwicklungsländer sind gerne bereit, mit westlichen Investoren zusammenzuarbeiten, um die Bergbauindustrie zu entwickeln, aber leider war China in den vergangenen zehn Jahren das einzige Land, das bereit war, in diese Projekte zu investieren und die dafür notwendige Infrastruktur aufzubauen, sei es in Afrika, Südostasien oder Lateinamerika.

Die Gewinnung und der Handel mit kritischen Mineralien gelten nicht selten als eigentliche Ursache für geopolitische Spannungen, vertiefen die bereits seit Jahren bekannten Probleme der Ausbeutung und stellen eine neue Herausforderung für eine gerechte globale Energiewende dar.

Mit der weltweiten Energiewende dürfte die Nachfrage nach diesen Mineralien voraussichtlich steigen, was sowohl Chancen als auch Risiken birgt. Einerseits erfordert die Energiewende eine drastische Erhöhung des Angebots an diesen Materialien, andererseits ist der Ansturm auf Rohmineralien und Metalle nicht neu und war bereits in der Vergangenheit hauptsächlich mit der Frage verbunden, wie die entsprechenden Rohstoffe am einfachsten und kostengünstigsten zu gewinnen sind, meist allerdings ohne Berücksichtigung möglicher negativer Begleiteffekte.

Die Energiewende bietet unserer Einschätzung nach die Chance, die Wertschöpfungsketten für kritische Mineralien inklusiver, ethischer und nachhaltiger zu gestalten.

Allianzen wie die Minerals Security Partnership, an der unter anderem die USA, die EU und andere Nationen beteiligt sind, werden gebildet, um die Lieferketten für kritische Mineralien zu stärken.] Die beteiligten Länder investieren in Forschung und Entwicklung, um die Förder- und Verarbeitungstechnologien zu verbessern, darunter auch solche, die nachhaltiger und umweltfreundlicher sind.

Die US-Regierung arbeitet zudem daran, die heimische Produktion zu fördern, und hat die Mittel für die Forschung und Entwicklung im Bereich kritischer Mineralien aufgestockt. Die EU integriert die Sicherheit der Mineralienlieferkette in ihre Global Gateway-Strategie und hat Initiativen beispielsweise zur Förderung nachhaltiger Bergbaupraktiken gestartet.

China hat langfristige Handelsabkommen abgeschlossen und strategische Investitionen in mineralische Rohstoffe in Afrika, Lateinamerika und Südostasien getätigt. Kanada mit seinen reichhaltigen mineralischen Ressourcen spielt eine wichtige Rolle bei der Abschwächung der chinesischen Dominanz und bemüht sich aktiv um die Sicherung seiner eigenen Lieferketten.

Global Critical Minerals Outlook 2025 der Internationalen Energieagentur weist auf Konzentrationsrisiken hin

Der Bericht kommt zu dem Schluss, dass der Markt für kritische Mineralien insbesondere in den Bereichen Verhüttung und Verarbeitung tendenziell noch konzentrierter geworden ist. Der durchschnittliche Marktanteil der drei führenden Raffinerieländer für wichtige Energiemineralien ist demnach von rund 82 Prozent im Jahr 2020 auf 86 Prozent im Jahr 2024 gestiegen, wobei rund 90 Prozent des Angebotswachstums allein auf den jeweils größten Einzelanbieter entfiel. Dies ist Indonesien im Falle von Nickel und China für Kobalt, Graphit und Seltene Erden.

Die politischen Entscheidungsträger scheinen sich dieser Herausforderungen zwar zunehmend bewusst zu sein, doch die detaillierte Analyse der IEA zeigt, dass die Diversifizierung der Lieferketten für kritische Mineralien nur langsam vorankommt. Unter den derzeitigen politischen Rahmenbedingungen und Investitionstrends wird der durchschnittliche Anteil der drei größten Lieferländer in den nächsten zehn Jahren nur leicht zurückgehen und kaum wieder das Konzentrationsniveau von 2020 erreichen.

Selbst wenn das Marktangebot ausreichend sei, bleiben die Lieferketten für kritische Mineralien anfällig für Versorgungsschocks, sei es durch extreme Wetterereignisse, technische Ausfälle oder Handelsstörungen. Versorgungsschocks hätten weitreichende Auswirkungen, die zu Preissteigerungen für Verbraucher oder zu einer Verringerung der Wettbewerbsfähigkeit der Industrie führen, so die IEA.

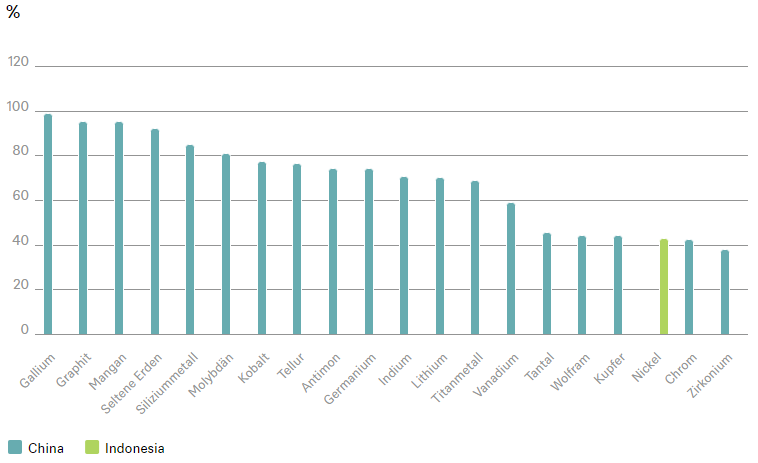

China dominiert die Raffination von 19 der 20 energierelevanten Mineralien

(Anteil des führenden Raffinationslandes)

Quellen: Internationale Energieagentur, DWS Investment GmbH; Stand: Mai 2025

Der Bericht zeigt, dass die Nachfrage nach kritischen Energiemineralien in den letzten Jahren stark angewachsen ist. Im Jahr 2024 stieg die Nachfrage nach Lithium um fast 30 Prozent und übertraf damit die jährliche Wachstumsrate von 10 Prozent in den 2010er Jahren deutlich. Der Bericht zeigt auch Risiken für das Gleichgewicht zwischen Angebot und Nachfrage in den kommenden zehn Jahren auf.

Die Investitionen in kritische Mineralien schwächen sich ab und dürften 2024 nur noch um 5 Prozent wachsen, deutlich weniger als die 14 Prozent im Jahr 2023. Die Explorationsaktivitäten blieben 2024 weitgehend unverändert, wodurch sich der seit 2020 zu beobachtende Wachstumsimpuls verlangsamt. Zudem gäbe es Anzeichen für eine Verlangsamung der Finanzierung von Start-ups.

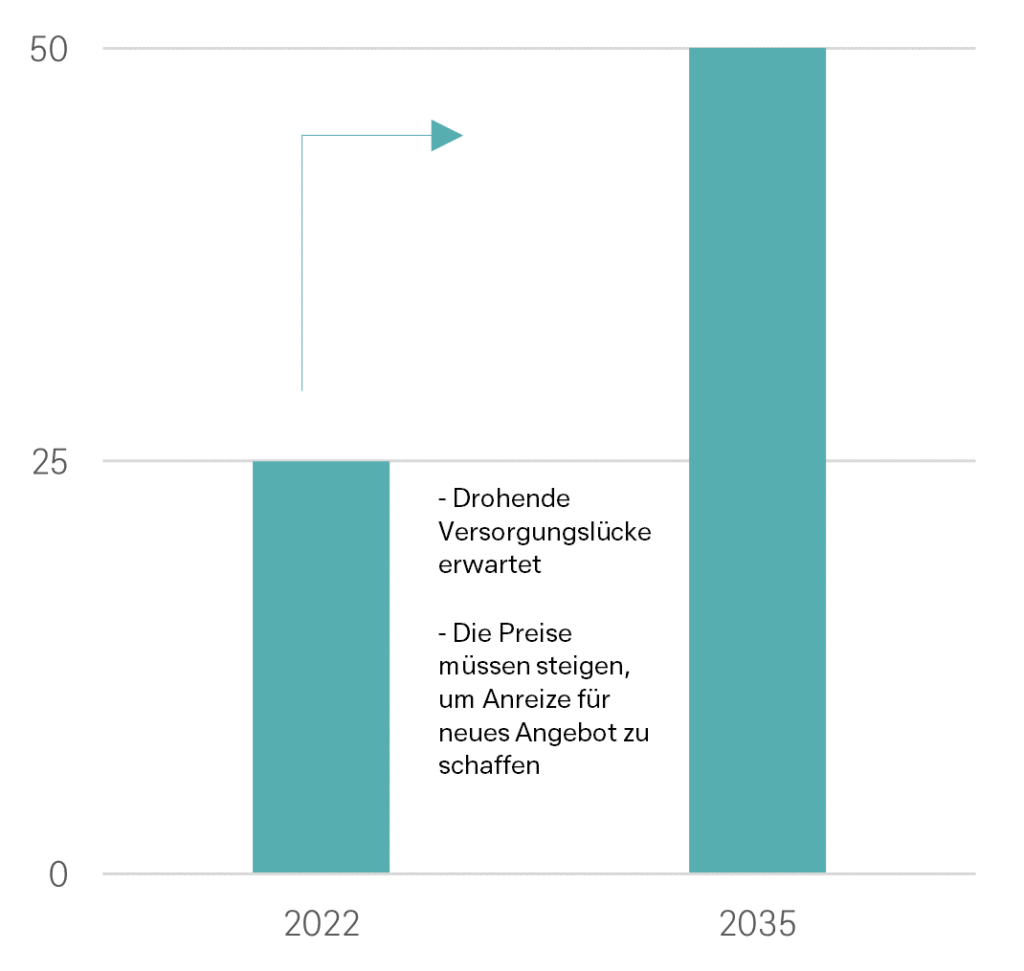

Der IEA-Bericht hebt insbesondere die Risiken für den Kupfermarkt hervor. Da die Länder ihre Stromnetze ausbauen, wird die Kupfernachfrage voraussichtlich stark ansteigen, während die aktuellen Prognosen für Kupferminenprojekte bis 2035 ein Versorgungsdefizit von 30 Prozent erwarten lassen. Zunehmend strengere Exportbeschränkungen dürften sich ebenfalls auf die Versorgungssicherheit auswirken.

55 Prozent der in dem Bericht behandelten energiebezogenen strategischen Mineralien würden laut IEA in irgendeiner Form Exportkontrollen unterliegen. Noch wichtiger sei, dass die Beschränkungen nicht nur Roherz und Schmelzprodukte, sondern auch Verarbeitungstechnologien umfassen.

Eine Analyse von 20 energiebezogenen strategischen Mineralien hat ergeben, dass trotz ihrer relativ geringen Marktgröße Versorgungsunterbrechungen dennoch schwerwiegende wirtschaftliche Auswirkungen haben können. Die Preise von 15 Mineralien würden sogar stärker schwanken als die Notierungen von Rohöl.

Technologieführerschaft immer stärker von kritischen Mineralien abhängig

Im Zentrum dieses Wandels steht ein komplexes Ökosystem kritischer Mineralien, die aktuell bereits eine wichtige Rolle für die digitale Leistungsfähigkeit, Energieeffizienz, Datenspeicherung und Hochgeschwindigkeitsvernetzung spielen und für den Aufbau intelligenter, elektrifizierter Systeme der Zukunft unverzichtbar sein dürften.

Zu nennen sind hier vor allem Silizium als Grundlage für Mikrochips, Kobalt zur Verbesserung von Speicher- und Logikbausteinen oder auch Seltene Erden für Hochleistungsmagnete und Halbleiter. Diese sind wiederum für den Betrieb von KI-Algorithmen und Anwendungen des maschinellen Lernens unerlässlich.

Die wachsende Nachfrage nach diesen Technologien hat direkte wirtschaftliche Auswirkungen auf die Lieferketten für kritische Mineralien.

Unternehmen, die Künstliche Intelligenz nutzen, sind zunehmend auf diese Materialien angewiesen. Das führt zu einem verschärften Wettbewerb zwischen den Nationen um die Sicherung stabiler Bezugsquellen, beeinflusst die globale Marktdynamik und treibt Innovationen in der Gewinnungs- und Verarbeitungstechnologie voran.

Im Wettlauf der Nationen um digitale Souveränität und den Ausbau sauberer Technologien ist die Sicherstellung zuverlässiger, ethischer und widerstandsfähiger Lieferketten für diese Inputs zu einer strategischen Priorität geworden.

Da mit dem Thema künstliche Intelligenz auch stets ein sehr hoher Energiebedarf zusammenhängt, etwa für das Betreiben von Rechenzentren, wird auch die Rolle kritischer Mineralien beim Aufbau von Stromerzeugungskapazitäten zunehmend erkannt. Hier geht es nicht nur um Kernkraftwerke und erneuerbare Energien, sondern auch um die Netzinfrastruktur, die sehr metallintensiv ist.

Betreiber von Rechenzentren schließen nicht nur zunehmend Stromabnahmeverträge ab, sondern bauen auch ihre eigenen Anlagen für erneuerbare Energien. Viele Rechenzentren verwenden bereits elektrische Batterien für die Notstromversorgung oder USV (unterbrechungsfreie Stromversorgung) und verzichten zunehmend auf herkömmliche Blei-Säure-Batterien zugunsten von Lithium-Ionen-Batterien.

Mit der raschen Expansion von Rechenzentren dürfte der weltweite Markt für USV-Anlagen für Rechenzentren von 6,1 Milliarden US-Dollar im Jahr 2022 auf 9,1 Milliarden US-Dollar im Jahr 2028 steigen. Dies wird sich auf die Nachfrage nach einer Vielzahl kritischer Mineralien auswirken. Darüber hinaus finden nicht nur Seltene Erden in Rechenzentren eine Vielzahl direkter Anwendungsmöglichkeiten.

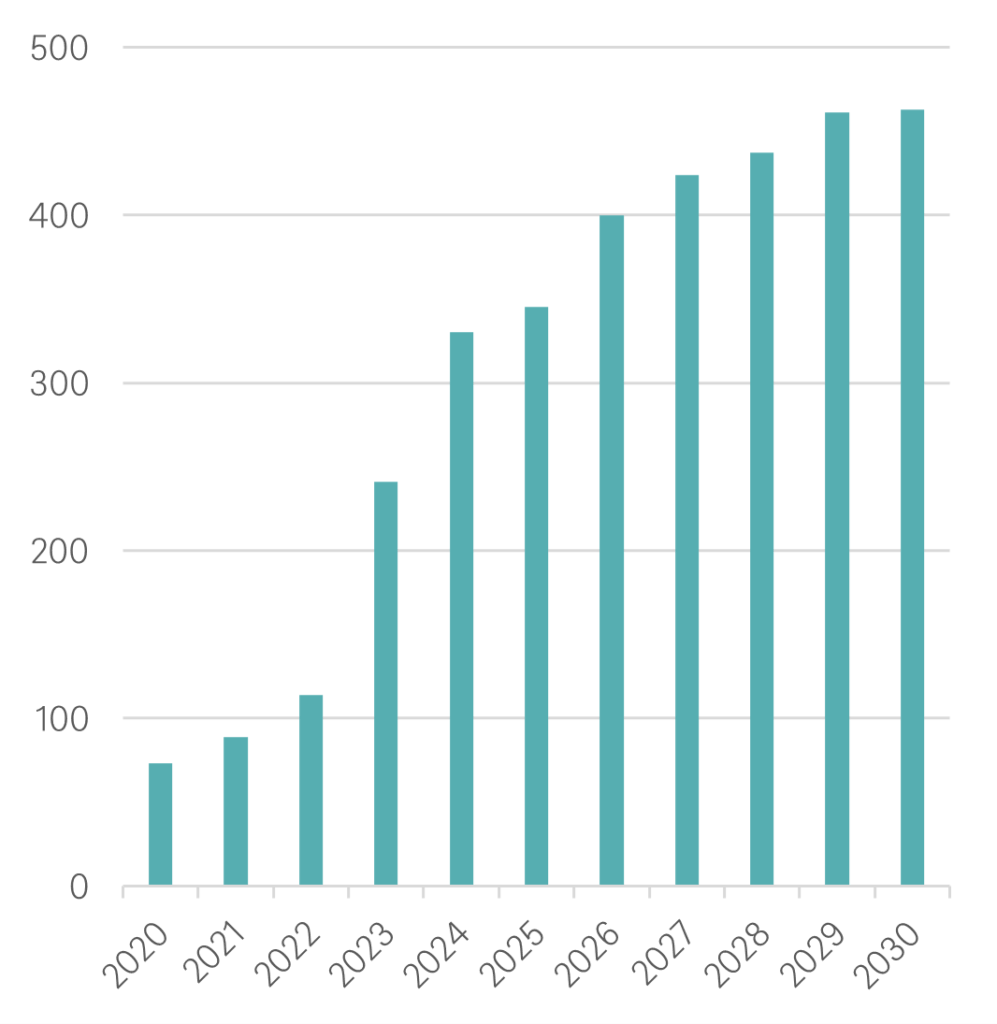

Kupfer und Aluminium sind wesentliche Bestandteile für die Entwicklung künstlicher Intelligenz

Prognose der globalen Kupfernachfrage

Quellen: S&P, DWS Investment GmbH; Stand: Juli 2022

Globales Wachstum der Kupfernachfrage für Rechenzentren

(Kilotonnen pro Gigawatt installierter Leistung)

Quellen: Jefferies, DWS Investment GmbH; Stand: Juni 2024

Künstliche Intelligenz ist weltweit auf dem Vormarsch, vor diesem Hintergrund ist auch die Nachfrage nach kritischen Mineralien sprunghaft angestiegen. Diese unverzichtbaren Ressourcen sind somit an die Spitze des technologischen Fortschritts gerückt. Die geopolitische Lage dieser Ressourcen erhöht die Komplexität, sodass eine strategische Planung und Zusammenarbeit zwischen den Nationen dringend erforderlich ist.

In Zukunft wird die Sicherstellung einer nachhaltigen Lieferkette für kritische Mineralien nicht nur für die KI-Branche, sondern auch für die Aufrechterhaltung der technologischen Wettbewerbsfähigkeit und die Förderung der globalen wirtschaftlichen Stabilität von entscheidender Bedeutung sein.

Durch die Priorisierung einer verantwortungsvollen Beschaffung und Investitionen in alternative Lösungsansätze können die beteiligten Unternehmen allerdings die Herausforderungen bewältigen und folglich das Potenzial kritischer Mineralien für die Gestaltung der Zukunft der Künstlichen Intelligenz nutzen.

Zusammenfassung & Ausblick

Aufgrund der hohen Konzentration der Vorkommen der wichtigsten kritischen Mineralien in einigen wenigen Ländern, vor allem in China, ist internationale Zusammenarbeit gefragt, um Versorgungsengpässe zu vermeiden. Einer „Instrumentalisierung kritischer Mineralien“, wie sie vereinzelt zu beobachten ist, sollte dringend entgegengewirkt werden.

Allerdings gibt es auch wichtige Mineralvorkommen in westlichen Regionen wie den USA, Nordeuropa, Kanada, Mexiko oder Australien. Das Problem ist, dass die Regierungen in diesen Regionen die Genehmigungen zur Erschließung nahezu unmöglich gemacht haben. Entweder sind die Genehmigungsfristen viel zu lang, oder die Projekte werden komplett blockiert.

Ein gutes Beispiel hierfür ist die Resolution-Kupfermine in Arizona, eine der größten unerschlossenen Kupferlagerstätten der Welt. Die Lagerstätte wurde vor Jahrzehnten entdeckt, wird aber wahrscheinlich erst in den 2030er Jahren in Produktion gehen, da sie seit über einem Jahrzehnt durch Gerichtsentscheidungen blockiert ist.

Das ist die Ironie der Politik des Westens in Bezug auf kritische Mineralien – denn auch unsere eigenen politischen Entscheidungen sind ein Grund dafür, dass wir zum Teil nur eingeschränkten Zugang zu diesen Mineralien haben.

Neben vielen anderen Mineralien und Metallen spielt Kupfer eine entscheidende Rolle, das Metall wird von einigen sogar bereits als Dreh- und Angelpunkt der grünen Energiewende bezeichnet.

Grüne Technologien verbrauchen im Allgemeinen mehr Kupfer als bei der Energieerzeugung mit herkömmlichen Technologien – Elektroautos beispielsweise verbrauchen zweieinhalb Mal so viel Kupfer wie Fahrzeuge mit Verbrennungsmotor, Windparks und Solaranlagen können bis zu sieben Mal mehr Kupfer verbrauchen als herkömmliche Gaskraftwerke. Ein wichtiger Faktor hierbei: Kupfer kann kaum durch ein anderes Element im Periodensystem ersetzt werden.

Die Gewinnung kritischer Mineralien bietet unserer Einschätzung nach attraktive Wachstumschancen. Allerdings müssen die Auswirkungen auf die Umwelt unbedingt kritisch beobachtet werden. Auch die Einhaltung von Menschenrechten mit Blick auf möglich Ausbeutung sollte hohe Priorität haben.

Die mit der Gewinnung kritischer Mineralien verbundenen Prozesse können erhebliche ökologische Folgen haben wie etwa die Zerstörung von Lebensräumen, die Verschmutzung von Gewässern und erhöhte CO₂-Emissionen. Die Einhaltung strengerer Umweltvorschriften erscheint folglich essentiell, es sollten höhere Investitionen in Recyclingtechnologien erfolgen und verantwortungsbewusste Beschaffungspraktiken gefördert werden.

Allerdings muss auch betont werden, dass Bergbauunternehmen im Allgemeinen bereits zahlreiche Verpflichtungen in Bezug auf Dekarbonisierung, Wasserintensität und Landrehabilitation eingegangen sind. So haben beispielsweise chilenische Kupferbergbauunternehmen Milliarden in Entsalzungsanlagen investiert, australische Bergbauunternehmen für Massengüter in elektrische Transportfahrzeuge und -ausrüstung und afrikanische Kupferproduzenten Wasserkraftwerke und Solarstromkapazitäten finanziert. Der Bergbau ist nach wie vor eine schmutzige Industrie, aber sie verbessert sich rasch.

Regierungen, der Privatsektor und Umweltorganisationen sollten global zusammenarbeiten, um die Effizienz entlang der Lieferketten zu verbessern und so wirtschaftliche Vorteile der Nutzung kritischer Mineralien mit ökologischer Verantwortung in Einklang zu bringen.

Disclaimer & Risikohinweis

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechen-den Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar.

Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS Investment GmbH wieder, die sich ohne vorherige Ankündigung ändern kann.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Wertentwicklungen der Vergangenheit, [simuliert oder tatsächlich realisiert], sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die in diesem Dokument enthaltenen Informationen genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet.

Themen im Artikel

Infos über DWS

Die DWS bietet privaten Anlegern eine große Auswahl an Fonds mit Schwerpunkten in verschiedenen Themen und Ländern. Die Produktpalette der DWS umfasst nicht nur klassische Fonds, sondern auch Themenfonds, Mischfonds, geschlossene Fonds oder Immobilienfonds. Ebenfalls konzentriert sich die DWS ...

DWS Nachrichten

-

Marktausblick 2026: Differenziertes Marktumfeld für Aktien – Zinsanlagen wieder aussichtsreicher

Dass der Optimismus an den Märkten durchaus erschütterbar ist, zeigte sich Ende der ersten Handelswoche im Juni, als die Aktienmärkte und dort insbesondere die Technologiewerte...

-

Preisdruck mit Verzögerung?

„Die Wahrheit ist selten rein und niemals einfach“ – nicht nur in Oscar Wildes „Ernst sein ist alles“. Über Jahre war die Inflation im Euroraum...

-

EZB vor erster Zinserhöhung im Juni – wie schnell geht es weiter?

Nachdem bereits im April zahlreiche EZB-Mitglieder eine Zinserhöhung favorisiert hatten, dürfte die Notenbank am 11. Juni liefern und den Einlagensatz von 2,0 Prozent auf 2,25...

-

Aktueller Marktausblick: USA im klaren Vorteil – Unternehmen überraschen mit starken Gewinnen!

Ein zweistelliges Gewinnplus an der US-Technologiebörse Nasdaq im laufenden Jahr versus einer Nullnummer beim deutschen Leitindex Dax: An den Aktienmärkten lässt sich sehr gut ablesen,...

-

Ausblick auf die US-Notenbanksitzung im April: Abwarten…

Die ersten Anzeichen des Iran-Kriegs haben sich schnell in den Wirtschaftsdaten gezeigt. So stieg die Gesamtinflation im März um fast einen Prozentpunkt auf 3,3 Prozent...

Weitere Trading News

Aktie im Fokus: Duolingo startet eine vielversprechende Erholungsrally!

Die Aktie von Duolingo (WKN: A3CWBB) hatte unterhalb des im Mai 2025 bei 544,93 USD erzielten Allzeithochs eine bearishe Trendwende vollzogen und bewegte sich anschließend...

Aktie im Fokus: Delivery Hero – Analysten der UBS erwarten über 50% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Delivery Hero notierte am 20. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Micron Technology sorgt für Kursfeuerwerk – DAX schaut nur zu

Auch wenn man es an den ersten Indikationen für den DAX nicht gleich erkennen kann, ist gestern nachbörslich in den USA eine Welle der Erleichterung...

EUR/USD: Dollar-Bullen treiben Euro auf 52-Wochenhoch

Einmal mehr drückt es den US-Dollar auf ein neues 52-Wochenhoch gegenüber dem Euro. Das Zwischenhoch vom Juli 2023 mit 1,1275 könnte ein Ziel der Bären...

Gold: Zinserhöhungserwartungen belasten Goldpreis – Charttechnik zeigt kritische Widerstände

Der Preis für eine Feinunze Gold folgt einer bekannten Marktregel – drohen höhere Zinsen, knickt der Goldpreis ein. Man darf noch auf die PCE-Daten am...

Interview mit Tobias Spreiter von flatex über die Zukunft der Altersvorsorge und das neue Altersvorsorgedepot ab 2027

David Ernsting, Broker-Test Chefredakteur, im Interview mit Tobias Spreiter, Head of flatex, über die Zukunft der Altersvorsorge, das neue Altersvorsorgedepot ab 2027, den Ausbau des...

DAX rutscht ab – Rheinmetall stürzt ab

Als wenn die heute Abend anstehenden Quartalszahlen von Micron Technology nicht bereits für genug Nervosität sorgen würden, belastete das Indexschwergewicht Rheinmetall die Stimmung an der...

Bis zu 3,4% Tagesgeld – jetzt die aktuellen Tageskonditionen vergleichen

Die Zinsen für Tagesgeld und Festgeld sind weiterhin auf einem attraktiven Niveau – doch die Unterschiede zwischen den Anbietern sind erheblich. Wer jetzt nicht vergleicht,...

Aktie im Fokus: Volkswagen – Analysten von Barclays prognostizieren über 50% Kurspotenzial

Die im DAX enthaltene Vorzugsaktie des Konzerns Volkswagen notierte am 23. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 83,24...

EUR/USD: Euro-Bären wittern Morgenluft

Das Währungspaar EUR/USD hatte im September 2022 ein 20-Jahres-Tief bei 0,9536 USD markiert. Der anschließend etablierte primäre Aufwärtstrend führte die Notierung in drei Wellen bis...

Aktie im Fokus: Beiersdorf – Analysten von J. P. Morgan sehen knapp 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Beiersdorf notierte am 24. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 110,15...

DAX stemmt sich gegen die Tech-Turbulenzen – Angst vor dem Schweinezyklus

Hohe Schwankungen der Renditegaranten der vergangenen Monate machen die Investoren rund um den Globus nervös. Nach einem weiteren kleinen Ausverkauf im Technologieindex Nasdaq in New...

DAX fällt auf 24.893 Punkte – Technologiewerte unter Druck nach Kospi-Crash

Der Xetra-DAX schloss am Dienstag, den 23. Juni 2026 mit einem Kursverlust von 0,98 Prozent und 24.893,58 Punkten. Das Handelsvolumen via Xetra betrug rund 4,30...

Gold: Erholung unter 4.200 Dollar nach Rücksetzer – Federal Reserve im Fokus

Der Preis für eine Feinunze Gold konnte sich nach den Abgaben der Vorwoche ein wenig erholen und sich im Dunstkreis der Marke von 4.200 US-Dollar...

DAX erholt sich vom Tagestief – US-Big-Tech bleibt unter Druck

Auch wenn sich der DAX heute von seinen Tagestiefs etwas erholen konnte, hat sich das technische Bild mit dem erneuten Abprall an der 25 000er-Marke...

Aktie im Fokus: Infineon Technologies – Analysten von Bernstein Research sehen rund 25% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Infineon notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 88,46...

Firmeninsolvenzen auf höchstem Stand seit 2013

Die Dauerkrise der deutschen Wirtschaft macht sich auch bei der Zahl der Unternehmensinsolvenzen bemerkbar. Nach am Dienstag veröffentlichten Hochrechnungen der Auskunftei Creditreform werden bis zum...

Aktie im Fokus: Palantir bewegt sich an kritischen technischen Marken und könnte weiter fallen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: IONOS Group SE – Analysten von Goldman Sachs prognostizieren über 40% Kurspotenzial

Die im TecDAX und MDAX enthaltene Aktie des Konzerns Ionos notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief...

Crash im Nikkei und Rally im Yen: hier warten die nächsten Gelegenheiten!

Die Stimmung an den internationalen Aktienmärkten hat sich zuletzt deutlich eingetrübt. Während die US-Indizes und auch der DAX unter Verkaufsdruck geraten, steht insbesondere der japanische...