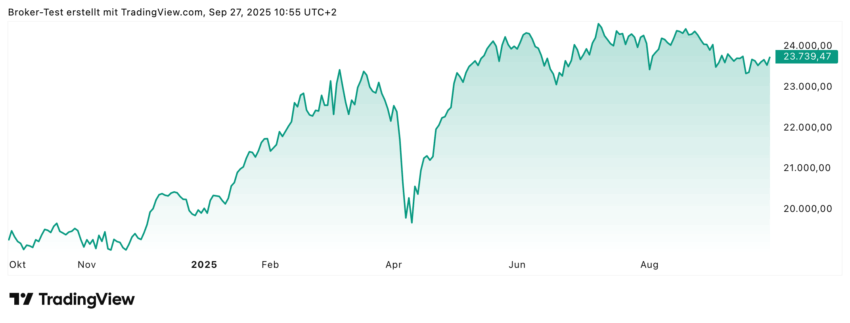

DAX droht Rückfall Richtung 23.000 Punkte: US-Politik und Euro belasten Märkte

Die Luft ist erst mal raus, auch wenn der saisonal schwierige September an den Finanzmärkten diesmal kaum durchgeschlagen hat.

Die Luft ist erst mal raus, auch wenn der saisonal schwierige September an den Finanzmärkten diesmal kaum durchgeschlagen hat.

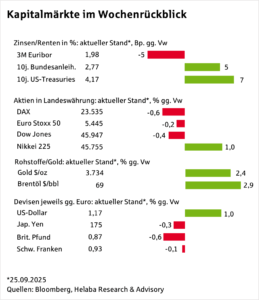

Es fehlt jedoch an positiven Impulsen, sowohl für Aktien als auch für Renten. In der abgelaufenen Handelswoche kamen beide Assets nicht so recht vom Fleck.

Rohstoffe hingegen sind die klaren Gewinner:

Der Ölpreis legt knapp 3% zu, während sich Gold in Nähe seines letzten Rekordwertes von knapp 3.760 US-Dollar je Feinunze hält.

Starkes US-BIP dämpft Hoffnungen auf Zinssenkung

US- und europäische Aktien schlagen derzeit getrennte Wege ein.

So konnte der S&P 500 seinen jüngsten Rekordwert von knapp 6.700 Punkten nicht halten, wohl aufgrund positiver US-Konjunkturüberraschungen.

Das zuletzt nach oben revidierte BIP-Wachstum im Q2 sowie sinkende Erstanträge auf Arbeitslosenunterstützung haben Zweifel befördert, ob die US-Notenbank im Oktober erneut die Leitzinsen zurücknehmen wird.

Das hat Aktien belastet, zu Kursverlusten am Rentenmarkt geführt und im Gegenzug zu einer Aufwertung des US-Dollar beigetragen.

Der Euro-Dollar-Kurs ist wieder unter die Marke von 1,18 gefallen.

Für die europäische Wirtschaft käme ein schwächerer Euro derzeit sicherlich nicht ungelegen.

Der jüngste Rückgang des deutschen ifo-Geschäftsklimaindex gibt schon Anlass zur Sorge, auch wenn darin womöglich eher die Enttäuschung über den nur verhaltenen Reformwillen der Regierung zum Ausdruck kommt.

EUR/USD Chart

DAX droht Rückfall Richtung 23.000 Punkte

DAX 1-Jahreschart

Ab dem 1. Oktober gelten 100 Prozent auf manche importierte Markenmedikamente und 25 Prozent auf schwere Lastwagen, die nicht die „Local-Content“-Kriterien der Nordamerikanischen Freihandelszone erfüllen.

Das belastet vor allem Pharmawerte und wird es dem deutschen Leitindex DAX zusätzlich erschweren, wieder die Marke von 24.000 in Angriff zu nehmen.

Es droht eher ein Abfallen in Richtung 23.000.

Im Hinblick auf den ifo-Geschäftsklimaindex war es vor allem die Pharmabrache, die die Trendwende zum Besseren angeführt hat.

Auch die EU scheint nun neue protektionistische Maßnahmen zu planen: Medien zufolge könnte die Kommission in der Berichtswoche Schutzzölle auf Stahl und daraus hergestellte Produkte erheben, sowie eine „Buy European“-Klausel für öffentliche Aufträge einführen.

DAX Chart

Streit im US-Kongress bringt Shutdown-Gefahr zurück

Da die realwirtschaftlichen Auswirkungen solcher Maßnahmen mit erheblicher zeitlicher Verzögerung sichtbar werden, bleibt kurzfristig die Geldpolitik Taktgeber der Finanzmärkte. In der Berichtswoche werden deshalb die US-Arbeitsmarktdaten wohl die größte Aufmerksamkeit erfahren. Die letzten Arbeitsmarktberichte haben schließlich die Begründung für die Zinswende der Fed geliefert.

Doch der Dissens über die richtige Geldpolitik innerhalb der Fed läuft weiter, ebenso wie der Haushaltsstreit im US-Kongress. Sollten sich Demokraten und Republikaner nicht kurzfristig einigen, so steht mal wieder ein „government shutdown“ bevor. Dann werden viele „nicht kritische“ Behörden schließen und ihre Mitarbeiter in die Zwangspause schicken. Das dürfte kaum zu neuen Rekordständen an den US-Börsen beitragen.

Daneben sollten noch die europäischen und chinesischen Einkaufsmanagerumfragen – für das Verarbeitende Gewerbe und den Dienstleistungssektor – Beachtung finden.

Sogar der deutsche Arbeitsmarkt dürfte etwas Aufmerksamkeit erfahren, nachdem im August die Marke von 3 Millionen Arbeitslosen gefallen ist.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Lazard – Vermögensverwalter mit 4% Dividendenrendit

Lazard Inc. (LAZ) bietet Dienstleistungen in den Bereichen Finanzberatung und Vermögensverwaltung an. Das Unternehmen berät zu Fusionen und Übernahmen, Kapitalmärkten und Finanzlösungen, Restrukturierung und Passivmanagement...

IWF senkt Prognose: nur noch 0,8 Prozent Wachstum für Deutschland

Der Internationale Währungsfonds (IWF) rechnet mit einem etwas schwächeren Wachstum der Weltwirtschaft als bislang. „Erneut droht die Weltwirtschaft aus der Bahn zu geraten“, erklärte die...

Deutsche Börse Group erwirbt Beteiligung an Kryptobörse Kraken für 200 Millionen US$

Die Deutsche Börse Group vertieft ihre Partnerschaft mit Kraken (Payward, Inc.) durch ein strategisches Investment in Höhe von 200 Millionen US$. Partnerschaft umfasst regulierte Angebote...

Aktie im Fokus: Deutsche Telekom – Analysten von JP Morgan erwarten rund 40% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Deutsche Telekom notierte am 04. November 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Aktien im Fokus: Big Tech mit Comeback – Microsoft und Alphabet vor Ausbrüchen

Der Blick auf die großen Tech-Werte zeigt aktuell ein klares Bild: Während viele Indizes noch mit Unsicherheit kämpfen, entstehen bei Microsoft und Alphabet konkrete Trading-Chancen...

CMC Markets geht Partnerschaft mit Upvest ein – Handel mit Wertpapieren wie Aktien, ETFs und Fonds startet im Herbst

CMC Markets ist eine Partnerschaft mit Europas führendem Anbieter von Anlageinfrastruktur, Upvest, eingegangen. Ziel ist die Erweiterung der Produktpalette um Wertpapiere wie Aktien, ETFs, und...

Goldpreis steigt: Blockade der Straße von Hormus durch USA verschärft Lage

Einer aktuellen Meldung der renommierten Tageszeitung „Wall Street Journal“ zufolge soll der Iran trotz der gezielten Angriffe und Luftschläge Israels und der USA über die...

Aktie im Fokus: ServiceNow – Bounce voraus?

Die Aktie von ServiceNow (WKN: A1JX4P) hatte im Januar 2025 ein Rekordhoch bei 239,62 USD erzielt. Seither befindet sie sich in einem intakten und dynamischen...

DAX Morgenanalyse: Volkswagen kämpft mit Auslieferungsrückgang – Märkte uneinheitlich

Der Xetra-DAX schloss am Montag, den 13. April 2026 mit einem Minus von 0,26 Prozent und 23.742,44 Punkten. Das Handelsvolumen via Xetra betrug rund 3,39...

DAX dreht nach Gap-Close mit frischem Schwung

Bilderbuch-Wende im DAX: Kurslücke geschlossen, Bullen zünden den Nachbrenner! Das charttechnische Drehbuch hätte gestern wahrlich nicht perfekter geschrieben sein können. Der DAX hat das viel...

Robotik-Boom in den Emerging Markets: Asien entwickelt sich zum globalen Zentrum

Während generative künstliche Intelligenz zuletzt im Fokus stand, rückt zunehmend die nächste Entwicklungsstufe in den Blick: Physical AI, also Robotik. Besonders in Emerging Asia entstehen...

XTB aktualisiert Web-App und führt Optionshandel ein

XTB hat ein umfangreiches Update der Web App eingeführt, das drei Schlüsselbereiche umfasst: Optionshandel, neuen Market Watch und Suchfunktion und neue Charts auf Basis der TradingView-Technologie. Neuer...

Neue Xtrackers-ETFs auf breites Aktienresearch und disruptive Aktien

Mit dem Listing des Xtrackers Global Equity Top Active ETF und des Xtrackers Global Growth Leaders Active UCITS ETF an der Deutschen Börse baut die...

Aktie im Fokus: Disney zeigt starke Erholungsrally nach dem Erreichen des 2-Jahres-Tiefs

Die Aktie des Unterhaltungskonzerns Walt Disney Co. (WKN: 855686) hatte ausgehend vom im April 2025 bei 80,10 USD markierten 2-Jahres-Tief eine dynamische Rally initiiert, die...

DAX Morgenanalyse: Leichte Verluste trotz starker US-Korrekturen und KI-Unsicherheiten

Der Xetra-DAX ging am Freitag, den 10. April 2026 mit einem minimalen Kursverlust von 0,01 Prozent und 23.803,95 Punkten aus dem Handel. Das Handelsvolumen via...

DAX rutscht wieder ab – Gescheiterte Verhandlungen mit Eskalationspotenzial

Nach den erfolglos abgebrochenen Verhandlungen zwischen den USA und dem Iran dürfte der DAX mit einem deutlichen Minus in die neue Woche starten. Bereits zu...

Aktie im Fokus: Allianz mit günstigem KGV, fast 5% Dividende und über 30% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Allianz notierte am 07. April 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 286,60...

Aktie im Fokus: CrowdStrike kämpft sich nach starker Korrektur zurück – Analysten sehen in der Spitze über 80% Kurspotential

Die Aktie des Softwarekonzerns CrowdStrike Holdings (WKN: A2PK2R) hatte im vergangenen November ein Rekordhoch bei 566,90 USD markiert und befindet sich hiervon ausgehend in einer...

Gold: UBS sieht Aufwärtspotenzial für 2026 bis 5.000 USD – J.P. Morgan prognostiziert sogar 6.300 USD

Die Schweizer Großbank und Investmentbank UBS veröffentlichte vor wenigen Tagen eine recht bemerkenswerte Goldprognose. Die Bank geht nach einem wilden ersten Quartal 2026 von wieder...