USA: Solides Wachstum, aber fragiler Arbeitsmarkt

In der ablaufenden Woche haben die Statistiker vom Bureau of Economic Analysis (BEA) ihre jährliche Benchmark-Revision der Wachstumszahlen vorgenommen. Verglichen mit vergangenen Jahren hielten sich die Anpassungen diesmal in Grenzen. Böse Zungen könnten behaupten, dass hier das Schicksal der Chefin des Bureau of Labor Statistics (BLS), die wegen Datenrevisionen von Präsident Trump entlassen wurde, eine Rolle gespielt hat.

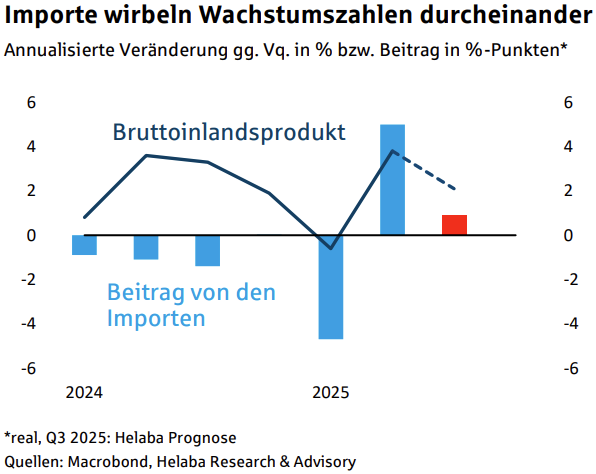

Starker Dienstleistungssektor hebt US-BIP im Q2 auf 3,8%

Auch für Q3 sehen die Monatsindikatoren – vor allem was das BIP insgesamt angeht – besser aus, als noch vor ein paar Wochen erwartet. Dazu tragen die Importe bei, die negativ ins BIP eingehen. Sie dürften im Q3 erneut deutlich gefallen sein. Die Normalisierung nach dem von den drohenden Zöllen ausgelösten Vorzieheffekt im Q1 dauert also an.

Vor dem Hintergrund der geänderten Istwerte und der größeren Dynamik im ablaufenden Quartal passen wir unsere Schätzung für das US-BIP 2025 von 1,7% auf 1,9% leicht nach oben an. Für 2026 bleibt unsere Prognose bei 1,7%.

Die BIP-Zahlen des BEA sind allerdings ein Blick in den Rückspiegel für einen Zeitraum, der im Juni 2025 endet. In der Berichtswoche stehen nun Informationen zur konjunkturellen Lage am aktuellen Rand auf dem Programm, vor allem der Arbeitsmarktbericht und die ISM-Einkaufsmanagerindizes für den September.

Regionale US-Stimmungsindizes weiter extrem volatil

Für den nationalen Industrie-ISM rechnen wir für September mit einem nur wenig veränderten Stand, leicht unterhalb der Expansionslinie von 50 (49,0). Im Dienstleistungssektor dürfte der Index von 52 auf 51 nachgeben.

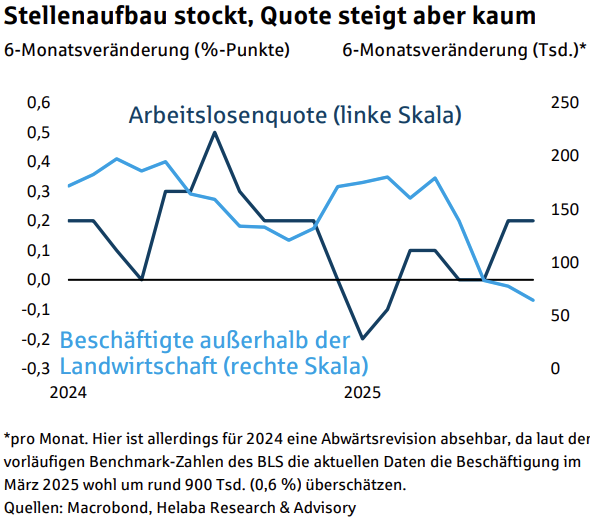

Geringe Neueinstellungen trüben US-Arbeitsmarktbild

Trotz des unangenehm hohen Inflationsdrucks (annualisierte Dreimonatsdynamik des Kern-CPI im August: 3,7%) hat die Fed Mitte des Monats den Leitzins gesenkt. Dies reflektiert die Annahme der Geldpolitiker, dass der Preisschub durch die Zollpolitik Präsident Trumps nur einen „transitorischen“ Effekt auf die Inflation hat. Hoffentlich sind sie diesmal damit treffsicherer als hinsichtlich der Späteffekte der Pandemie im Jahr 2021. Ausschlaggebend für die geldpolitische Lockerung war aber die Lage am Arbeitsmarkt.

Hier ist die Situation komplex, denn obwohl der Stellenaufbau fast zum Erliegen gekommen ist, steigt die Arbeitslosigkeit kaum. Das Schaubild illustriert dies: Trotz eines zuletzt drastisch niedrigeren Jobaufbaus als noch 2024 stieg die Quote damals wegen des starken Anstiegs der Erwerbspersonenzahl durch die Zuwanderung zeitweise mehr an als derzeit.

Dies ist eine Folge der drastischen Abschwächung des Arbeitskräfteangebots durch die Einwanderungspolitik. Schätzungen für den aktuellen „Break-Even“-Stellenaufbau liegen bei nur 0 bis 50.000 pro Monat.

Dennoch ist Vorsicht angebracht, denn der derzeit sehr niedrigen Entlassungsrate steht auch eine äußerst geringe Einstellungsrate gegenüber. Sollten sich die Unternehmen, zum Beispiel wegen der erhöhten politischen Unsicherheit, für einen Stellenabbau entscheiden, würde die Nettoveränderung der Beschäftigten abrupt ins Minus drehen – und die Arbeitslosenquote kräftig steigen.

Jobdaten signalisieren keine akute US-Rezessionsgefahr

Der Stellenaufbau dürfte mit rund 50.000 erneut verhalten und die Arbeitslosenquote bei 4,3% stabil sein – sie bleibt damit sehr nah beim „Vollbeschäftigungsniveau“, das der Median der FOMC-Mitglieder der Fed derzeit bei 4,2% sieht. Auch die wöchentlichen Anträge auf Arbeitslosenhilfe senden bislang (Woche bis zum 20. September: 218.000) keine Zeichen, dass sich die Lage plötzlich verschlechtert.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

Rohstoffwährungen weiterhin gefragt

Rohstoffwährungen sind 2026 bisher die großen Gewinner am Devisenmarkt. Gegenüber dem Euro legten die Währungen der wichtigsten Rohstoffexporteure seit Jahresanfang deutlich zu, während klassische Reservewährungen...

-

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

-

Deutsche Autoindustrie unter Druck: US-Zölle und China-Konkurrenz belasten Wachstum

Wer kennt’s nicht? Da weigert man sich, an Kampfhandlungen im Nahen Osten teilzunehmen, und plötzlich drohen der eigenen Schlüsselbranche neue Zollsorgen. So lässt sich in etwa...

-

Kevin Warsh übernimmt das Ruder der US-Notenbank von Jerome Powell: Neue Herausforderungen und geldpolitische Weichenstellungen

In dieser Woche löst Kevin Warsh nach acht Jahren Amtszeit Jerome Powell als Fed-Chef ab. Präsident Trump fordert immer wieder drastisch niedrigere Leitzinsen – während die...

-

Aktie im Fokus: UniCredit mit starker Marktposition in Deutschland und Europa

Die UniCredit Bank GmbH (UCB) ist die Muttergesellschaft innerhalb der UniCredit Bank Gruppe (HVB Group) und zählt zu den größeren Bankengruppen mit Sitz in Deutschland. Als...

Weitere Trading News

Aktie im Fokus: Intel – ist das Gröbste überstanden?

Intel befindet sich heute an einem der kritischsten Wendepunkte seiner Unternehmensgeschichte. Der einst nahezu unangreifbare Marktführer der globalen Halbleiterindustrie kämpft seit mehreren Jahren mit technologischen...

Kryptowährungen: Erholung vorbei

Aus dem Bitcoin-Comeback ist nichts geworden – zumindest vorerst. Ein wichtiger Grund: steigende Anleiherenditen und die Erwartung höherer Leitzinsen, die die zinslosen Kryptowährungen unattraktiver machen....

Gold: UBS senkt Kursziel für Ende 2026 auf 5.500 USD – charttechnisch bis 5.598 USD möglich

Die Schweizer Investmentbank UBS revidierte jüngst ihr Kursziel für das Jahresende 2026 von zuvor 5.900 US-Dollar auf nunmehr 5.500 US-Dollar nach unten. An der grundsätzlichen...

Wochenausblick: Jetzt wird es für DAX, Nasdaq und Nvidia spannend!

Die vergangene Handelswoche hatte es in sich. Vor allem die großen US-Indizes präsentierten sich erneut in starker Verfassung. Während der S&P 500 und auch der...

EUR/USD: Fed hält wohl auch mit neuem Fed-Chef Warsh Zinsen nach PCE-Inflationsdaten stabil

Das US-Handelsministerium meldete am Donnerstag mit den PCE-Daten wichtige Inflationsdaten (der PCE-Deflator gibt an, wie stark sich die Preise für Konsumgüter und Dienstleistungen, die von...

DAX hält die 25 000er-Marke – Dell-Aktie explodiert nach Zahlen

An der Börse bleibt die Unsicherheit ein verlässlicher Partner für die europäischen Investoren bei ihren Anlageentscheidungen. Die Nachrichtenlage im Hinblick auf die Verhandlungen zwischen den...

Bitcoin Prognose wackelt nach Rutsch unter 73.000 $

Die Dynamik am digitalen Währungsmarkt kühlt sich merklich ab. Während die klassischen Aktienmärkte ihre Gewinne weiter ausbauen, muss die Krypto-Leitwährung Federn lassen: Bitcoin ist am...

Bis zu 4% Tagesgeld – jetzt die aktuellen Tageskonditionen vergleichen

Die Zinsen für Tagesgeld und Festgeld sind weiterhin auf einem attraktiven Niveau – doch die Unterschiede zwischen den Anbietern sind erheblich. Wer jetzt nicht vergleicht,...

Aktie im Fokus: Rocket Lab auf Allzeithoch bei 154 USD – wann wird die Aktie wieder kaufenswert?

Rocket Lab ist einer der wenigen börsennotierten Wege, um überhaupt an der kommerziellen Raumfahrt zu partizipieren, solange SpaceX privat bleibt und ein IPO nur als...

Anleihen: Renditen fallen, Kurzläufer gefragt

Der vor drei Monaten begonnene Anstieg der Anleiherenditen scheint sein Ende gefunden zu haben. Seit dem Hoch am 19. Mai sind die Renditen der zehnjährigen...

Kraken CLI: Open-Source-Trading-Infrastruktur für KI-Agenten und Entwickler – kompatibel mit Claude Code, Cursor, Codex, GitHub Copilot und Gemini CLI

Mit Kraken CLI stellt die Kryptobörse Kraken eine Open-Source-Lösung bereit, die KI-Agenten und Entwicklern direkten, programmatischen Zugang zu Finanzmärkten verschafft – über eine einzige Schnittstelle,...

Aktie im Fokus: Bayer – Analysten der UBS erwarten rund 40% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Bayer notierte am 17. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 49,78...

Interview mit Christine Romar, Head of Europe CMC Markets: Wie der CFD-Pionier mit Optionen, Zertifikaten und echten Aktien den deutschen Brokermarkt neu definieren will

David Ernsting, Broker-Test Chefredakteur, im Interview mit Christine Romar, Head of Europe CMC Markets, über 20 Jahre CFD-Pionierarbeit in Deutschland, den Launch von Optionen und...

Aktie im Fokus: Sanofi – Analysten von Deutsche Bank Research erwarten über 30% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns Sanofi notierte am 12. Mai 2026 auf einem Zwischentief von 71,88 Euro. Seitdem konnte sich die Aktie bis...

Der TecDAX bleibt im Rallymodus mit einem starken Aufwärtstrend – weitere Kursschübe möglich!

Der TecDAX hatte im November 2021 ein 21-Jahres-Hoch bei 4.010 Punkten markiert. Die darunter ausgebildete mehrmonatige obere Umkehrformation wurde im Januar 2022 mit dem Rutsch...

Aktie im Fokus: Infineon – Analysten der Deutsche Bank Research erwarten weiteres Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Infineon notierte am 26. Februar 2026 via Xetra auf einem Zwischenhoch von 48,23 Euro. Seitdem korrigierte die Aktie...

DAX vor ruhigem Wochenschluss – 60 Tage mehr Zeit für Verhandlungen

Zum Start in der Woche am Feiertag beherzt über 25 000 Punkte gesprungen, ist es dem DAX bislang gelungen, die Marke im Wochenverlauf gegen alle...

Aktie im Fokus: Delivery Hero – charttechnisch noch fast 40% Kurspotential möglich und auch die Analysten von Jefferies sehen höhere Kurse

Die im MDAX enthaltene Aktie des Konzerns Delivery Hero notierte am 25. Oktober 2024 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

DAX über 25.000: Iran-Deal und Inflationsdaten als Zünder

Lauerstellung über 25.000 Punkten: Zündet der Iran-Frieden jetzt die DAX-Rakete? Der DAX lauert auf den ultimativen Befreiungsschlag! Am Donnerstag wagten sich die Bullen zwar noch...

DAX Morgenanalyse: Rheinmetall sorgt für Auftrieb trotz leichtem DAX-Rückgang

Der Xetra-DAX beendete den Donnerstag, den 28. Mai 2026 mit einem leichten Kursverlust von 0,34 Prozent und 25.092,25 Punkten. Das Handelsvolumen via Xetra betrug rund...