Investmentausblick: Das Jahr 2026 in Konsenszahlen

Eurizon: Was hält das Jahr 2026 für uns bereit? Antworten auf diese Frage liefern die Prognosen von Ökonomen und Finanzanalysten ebenso wie die in den Marktpreisen enthaltenen Erwartungen. Das Abbilden von Konsenserwartungen liefert keine exakte Prognose der Zukunft, ist jedoch hilfreich, um den Ausgangspunkt zu bestimmen, von dem aus sich die tatsächliche Entwicklung entfalten wird.

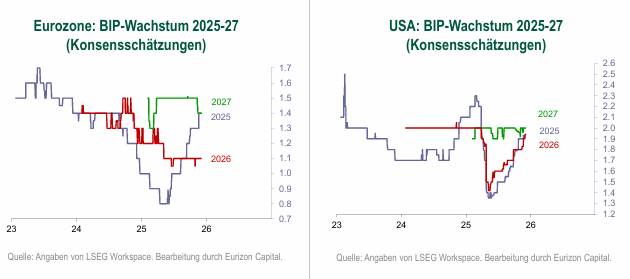

US-Wachstum bleibt stabil, Eurozone bremst leicht ab

In den USA liegen die Wachstumsprognosen für 2026 bei 2 % und damit auf dem gleichen Niveau wie für 2025. Damit ergibt sich ein stabiles Wachstumstempo, das über dem der Eurozone liegt, jedoch unter dem der ersten Phase des aktuellen Zyklus bleibt, als das Wachstum vor Trumps Amtsantritt bei rund 3% lag.

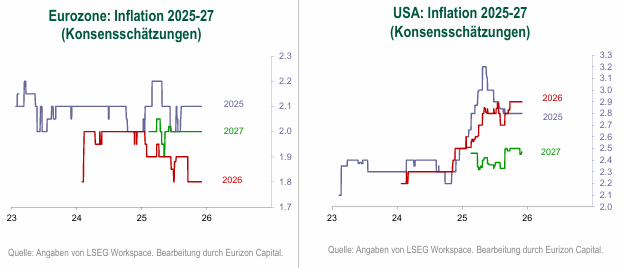

2026 bringt stabile Preise – Eurozone im Zielbereich

Die Inflation dürfte 2026 keine großen Überraschungen bereithalten. In der Eurozone liegt die durchschnittliche Inflation 2025 bei 2,1%, während die Prognosen für 2026 derzeit bei 1,8% liegen. Damit hat sich die Inflation nach dem Schock von 2022, als sie einen Höchststand von 10,6% erreichte, wieder im Zielbereich der EZB von 2% eingependelt.

Für die Kerninflation, die 2025 einen Durchschnittswert von 2,4% erreichte, werden für 2026 2,1% prognostiziert, womit auch dieser Wert wieder dem Inflationsziel der EZB entspricht.

Nachdem sich die Inflation in den USA nach dem Schock von 2022 mit einem Höchststand von 9,1% stabilisiert hat, liegt sie derzeit bei rund 3% und damit etwa einen Prozentpunkt über dem Niveau der Eurozone. Dass der von der Fed angestrebte Rückgang auf 2% bislang ausgeblieben ist, spiegelt sowohl das im Vergleich zur Eurozone dynamischere Wachstum der US-Wirtschaft als auch die Auswirkungen der in den vergangenen Monaten beschlossenen Importzölle wider. Positiv ist jedoch, dass der Handelskonflikt die Inflation nicht erneut angeheizt, sondern lediglich die Rückkehr zum Zielwert von 2% verzögert hat.

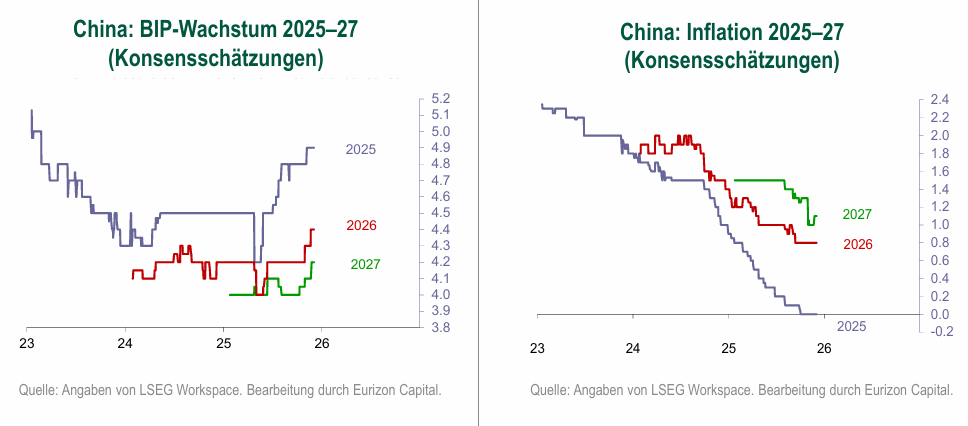

Chinas Wachstum bleibt stabil – Inflation bleibt extrem niedrig

Fest steht, dass China mit einem stabilen Wachstum zwischen 4,5% und 5% pro Jahr als stabilisierender Faktor für den globalen Konjunkturzyklus zu betrachten ist. Darüber hinaus ist hervorzuheben, dass dieses Wachstum weiterhin mit sehr geringer Inflation einhergeht. Die durchschnittliche Inflation liegt 2025 bei null, für 2026 wird derzeit mit 0,8% gerechnet, wobei die Prognosen zuletzt eher nach unten tendieren.

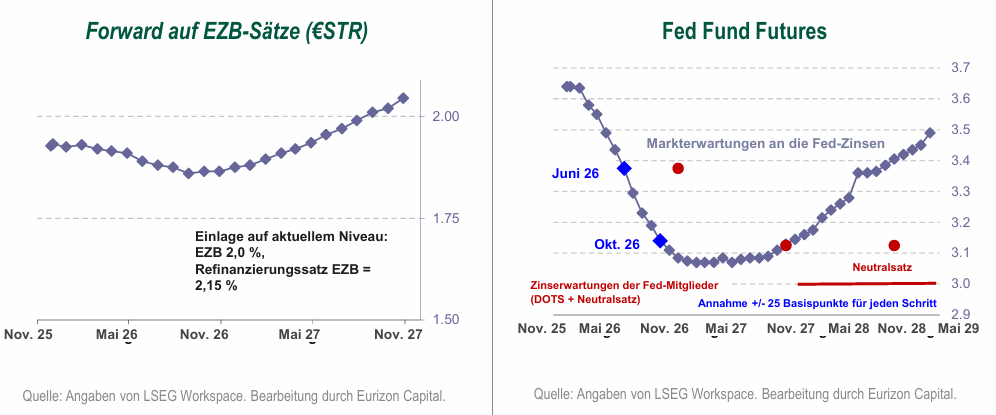

EZB hält Kurs – Fed nähert sich neutralem Zins

Für 2026 wird mit unveränderten Leitzinsen in der Eurozone und einem moderaten Rückgang der Leitzinsen in den USA gerechnet. Im Juni hat die EZB den Prozess der Annäherung der geldpolitischen Zinsen an die Inflationsrate abgeschlossen und hält seither daran fest. Im Basisszenario dürfte die EZB diese zurückhaltende Haltung auch 2026 beibehalten. Die Leitzinsen liegen damit auf dem Niveau der Inflation von rund 2% und wirken geldpolitisch neutral.

Dieses Zinsniveau verschafft der EZB Spielraum, um die Wirtschaft im Falle einer unerwarteten Konjunkturabschwächung durch erneute Lockerungsmaßnahmen zu stützen. Eine Zinserhöhung hingegen, die von einigen EZB Mitgliedern nicht ausgeschlossen wird, würde eine Beschleunigung des Wirtschaftswachstums voraussetzen, die wiederum mit einem Anstieg der Inflation einherginge. Ein solches Szenario erscheint derzeit jedoch wenig wahrscheinlich.

Nach einer neunmonatigen Pause hat die Fed im September wieder mit Zinssenkungen begonnen und seither drei Schritte um jeweils 25 Basispunkte vorgenommen. Auf dem aktuellen Niveau, mit einem Korridor der Fed Funds Rate von 3,5 bis 3,75%, liegen die Zinsen weiterhin über der Inflation, die sich bei etwa 3% stabilisiert hat.

Es ist wahrscheinlich, dass die Fed in der ersten Hälfte des Jahres 2026 die Neutralisierung der Geldpolitik abschließt, indem sie die Zinsen auf das Inflationsniveau absenkt und anschließend eine Pause einlegt, analog zu dem Vorgehen der EZB.

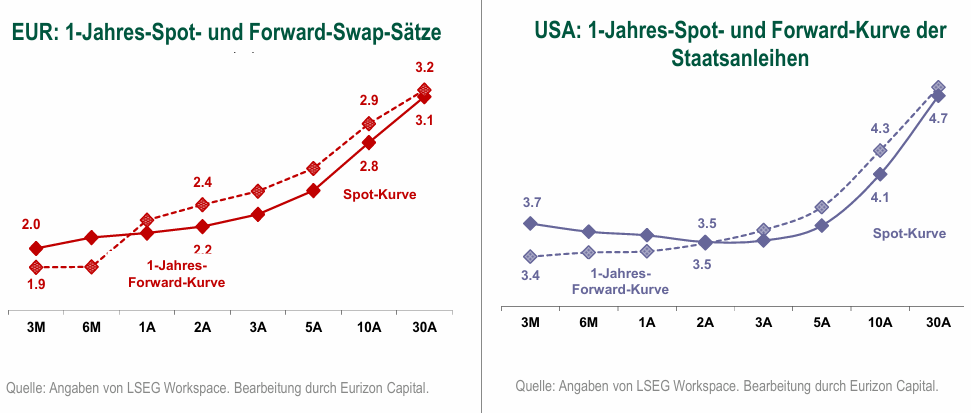

Ruhige Zeiten für Anleihenmärkte erwartet

In einem Umfeld, wie oben beschrieben, in dem sich der Konjunkturzyklus ohne ausgeprägte Volatilität bei Wachstum und Inflation fortsetzt, reagieren die Zentralbanken nur begrenzt und entsprechend auch die Anleihemärkte.

Diese Erwartungen würden es den Anlegern ermöglichen, den laufenden Kuponertrag zu vereinnahmen und im Falle einer unerwarteten Abschwächung des Konjunkturzyklus zusätzliche Kursgewinne zu realisieren. Dies wirkt wie eine Art Versicherung gegen eine Rezession.

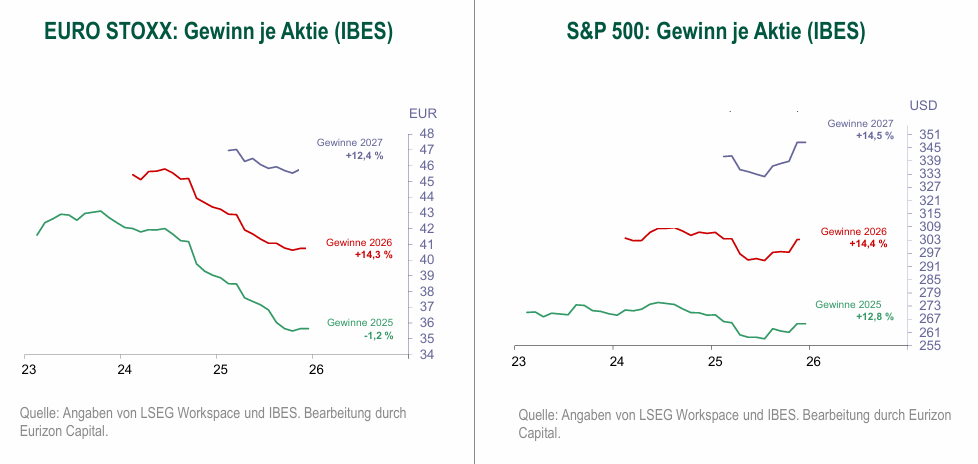

Gewinnerwartungen stützen Ausblick für Aktienmärkte

An den Aktienmärkten hängt die zukünftige Entwicklung der Indizes von der kombinierten Entwicklung der Unternehmensgewinne und der Bewertungsmultiplikatoren (KGV) ab. Während es keine Konsenserwartungen für die Entwicklung der KGVs gibt, liefern Analysten Gewinnschätzungen für die kommenden Jahre.

In der Eurozone, gemessen am EURO STOXX, dürften die Gewinne bis 2026 um 14,3% steigen und sich 2027 auf +12,4% beschleunigen.

In den USA werden für den S&P 500 in den kommenden zwei Jahren Zuwächse von 14,4% bzw. 14,5% erwartet. Diese Schätzungen spiegeln für die USA den weiterhin bedeutenden Beitrag der Gewinne aus dem Technologiesektor wider. In der Eurozone setzt die Erholung nach einem Jahr rückläufiger Gewinne (-1,2% im Jahr 2025) infolge der Auswirkungen des starken Euro eine Stabilisierung des Wechselkurses sowie die Fortsetzung des Wirtschaftswachstums voraus. Unterstützend wirken zudem die geplanten Ausgabenfür Infrastruktur und Verteidigung.

Sowohl für die USA als auch für Europa erscheinen die aktuellen Konsensschätzungen zwar optimistisch, jedoch nicht unrealistisch. Das Gewinnwachstum allein sollte nicht als Schätzung der erwarteten Rendite der zugrunde liegenden Märkte verstanden werden, da es in Verbindung mit der Entwicklung des Multiplikators (KGV) betrachtet werden muss.

Disclaimer & Risikohinweis

Die bereitgestellten Informationen und Materialien dienen ausschließlich allgemeinen Informationszwecken und stellen keine Anlageberatung dar. Sie ersetzen nicht die individuelle Beratung durch einen qualifizierten Finanzberater. Leser sollten eigenverantwortlich handeln und sich umfassend informieren, insbesondere durch die Lektüre relevanter Börsenprospekte und anderer offizieller Dokumente. Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren. Der Autor übernimmt keine Haftung für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die bereitgestellten Inhalte entstehen.

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte: Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein. Die Autoren der Veröffentlichungen verfassen diese Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen erstellt. Veröffentlichungen, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen hinsichtlich der Finanzmärkte, stellen keine Beratung dar und können nicht als solche ausgelegt werden. Der Autor haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Investitionen in Wertpapiere und andere Finanzinstrumente sind mit erheblichen Risiken verbunden, einschließlich des möglichen Totalverlusts des eingesetzten Kapitals. Leser sollten sich der Risiken bewusst sein und vor Investitionsentscheidungen eine unabhängige und professionelle Beratung in Anspruch nehmen.

Bitte beachten Sie, dass vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse darstellen. Die dargestellten Informationen können durch aktuelle Entwicklungen überholt sein. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Inhalte übernommen.

Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren.

Themen im Artikel

Infos über Finanznachrichten

Finanznachrichten Nachrichten

-

Bis zu 3,4% Tagesgeld – jetzt die aktuellen Tageskonditionen vergleichen

Die Zinsen für Tagesgeld und Festgeld sind weiterhin auf einem attraktiven Niveau – doch die Unterschiede zwischen den Anbietern sind erheblich. Wer jetzt nicht vergleicht,...

-

Taiwan und Korea – Die stillen Gewinner des KI-Booms

Eurizon: Betrachtet man die Region über China hinaus, bietet Asien insgesamt bedeutende Investitionsmöglichkeiten, die durch einige langfristige strukturelle Trends gestützt werden. Zwei wesentliche Faktoren stechen...

-

Anthropic vor dem Mega-IPO: Was das neue KI-Modell Claude Fable 5 damit zu tun hat

Es ist eines der spannendsten Börsen-Duelle des Jahres: Anthropic, das Unternehmen hinter dem KI-Assistenten Claude, hat vertraulich seine IPO-Unterlagen bei der US-Börsenaufsicht eingereicht – bewertet...

-

Was sich im Juni 2026 ändert: Tankrabatt endet, Widerruf wird einfacher

Der Juni bringt für Verbraucher gleich mehrere spürbare Neuerungen — die einen entlasten, die anderen verlangen Aufmerksamkeit. Am Monatsende läuft der Tankrabatt aus, sodass Sprit...

-

DAX: Knapp an der 25.000 gescheitert – darauf kommt es nächste Woche an!

Eine starke Woche für den DAX – und am Ende doch ein bisschen frustrierend. Der deutsche Leitindex legte in der abgelaufenen Handelswoche rund 0,6% zu...

Weitere Trading News

Aktie im Fokus: Duolingo startet eine vielversprechende Erholungsrally!

Die Aktie von Duolingo (WKN: A3CWBB) hatte unterhalb des im Mai 2025 bei 544,93 USD erzielten Allzeithochs eine bearishe Trendwende vollzogen und bewegte sich anschließend...

Aktie im Fokus: Delivery Hero – Analysten der UBS erwarten über 50% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Delivery Hero notierte am 20. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Micron Technology sorgt für Kursfeuerwerk – DAX schaut nur zu

Auch wenn man es an den ersten Indikationen für den DAX nicht gleich erkennen kann, ist gestern nachbörslich in den USA eine Welle der Erleichterung...

EUR/USD: Dollar-Bullen treiben Euro auf 52-Wochenhoch

Einmal mehr drückt es den US-Dollar auf ein neues 52-Wochenhoch gegenüber dem Euro. Das Zwischenhoch vom Juli 2023 mit 1,1275 könnte ein Ziel der Bären...

Gold: Zinserhöhungserwartungen belasten Goldpreis – Charttechnik zeigt kritische Widerstände

Der Preis für eine Feinunze Gold folgt einer bekannten Marktregel – drohen höhere Zinsen, knickt der Goldpreis ein. Man darf noch auf die PCE-Daten am...

Interview mit Tobias Spreiter von flatex über die Zukunft der Altersvorsorge und das neue Altersvorsorgedepot ab 2027

David Ernsting, Broker-Test Chefredakteur, im Interview mit Tobias Spreiter, Head of flatex, über die Zukunft der Altersvorsorge, das neue Altersvorsorgedepot ab 2027, den Ausbau des...

DAX rutscht ab – Rheinmetall stürzt ab

Als wenn die heute Abend anstehenden Quartalszahlen von Micron Technology nicht bereits für genug Nervosität sorgen würden, belastete das Indexschwergewicht Rheinmetall die Stimmung an der...

Bis zu 3,4% Tagesgeld – jetzt die aktuellen Tageskonditionen vergleichen

Die Zinsen für Tagesgeld und Festgeld sind weiterhin auf einem attraktiven Niveau – doch die Unterschiede zwischen den Anbietern sind erheblich. Wer jetzt nicht vergleicht,...

Aktie im Fokus: Volkswagen – Analysten von Barclays prognostizieren über 50% Kurspotenzial

Die im DAX enthaltene Vorzugsaktie des Konzerns Volkswagen notierte am 23. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 83,24...

EUR/USD: Euro-Bären wittern Morgenluft

Das Währungspaar EUR/USD hatte im September 2022 ein 20-Jahres-Tief bei 0,9536 USD markiert. Der anschließend etablierte primäre Aufwärtstrend führte die Notierung in drei Wellen bis...

Aktie im Fokus: Beiersdorf – Analysten von J. P. Morgan sehen knapp 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Beiersdorf notierte am 24. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 110,15...

DAX stemmt sich gegen die Tech-Turbulenzen – Angst vor dem Schweinezyklus

Hohe Schwankungen der Renditegaranten der vergangenen Monate machen die Investoren rund um den Globus nervös. Nach einem weiteren kleinen Ausverkauf im Technologieindex Nasdaq in New...

DAX fällt auf 24.893 Punkte – Technologiewerte unter Druck nach Kospi-Crash

Der Xetra-DAX schloss am Dienstag, den 23. Juni 2026 mit einem Kursverlust von 0,98 Prozent und 24.893,58 Punkten. Das Handelsvolumen via Xetra betrug rund 4,30...

Gold: Erholung unter 4.200 Dollar nach Rücksetzer – Federal Reserve im Fokus

Der Preis für eine Feinunze Gold konnte sich nach den Abgaben der Vorwoche ein wenig erholen und sich im Dunstkreis der Marke von 4.200 US-Dollar...

DAX erholt sich vom Tagestief – US-Big-Tech bleibt unter Druck

Auch wenn sich der DAX heute von seinen Tagestiefs etwas erholen konnte, hat sich das technische Bild mit dem erneuten Abprall an der 25 000er-Marke...

Aktie im Fokus: Infineon Technologies – Analysten von Bernstein Research sehen rund 25% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Infineon notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 88,46...

Firmeninsolvenzen auf höchstem Stand seit 2013

Die Dauerkrise der deutschen Wirtschaft macht sich auch bei der Zahl der Unternehmensinsolvenzen bemerkbar. Nach am Dienstag veröffentlichten Hochrechnungen der Auskunftei Creditreform werden bis zum...

Aktie im Fokus: Palantir bewegt sich an kritischen technischen Marken und könnte weiter fallen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: IONOS Group SE – Analysten von Goldman Sachs prognostizieren über 40% Kurspotenzial

Die im TecDAX und MDAX enthaltene Aktie des Konzerns Ionos notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief...

Crash im Nikkei und Rally im Yen: hier warten die nächsten Gelegenheiten!

Die Stimmung an den internationalen Aktienmärkten hat sich zuletzt deutlich eingetrübt. Während die US-Indizes und auch der DAX unter Verkaufsdruck geraten, steht insbesondere der japanische...