![]()

Warum eine Untergewichtung bei den Magnificent 7 Sinn macht

Wir glauben, dass globale Aktien einen durch KI getriebenen Regimewechsel durchlaufen, der mit dem nach der globalen Finanzkrise (GFC) üblichen Spielbuch aus niedrigen Zinsen, finanzieller Repression und einer immer stärkeren Konzentration auf eine kleine Gruppe von Mega-Cap-Technologieunternehmen und Qualitäts-Compoundern bricht. In diesem früheren Regime war die Konzentration auf kapitalarme „Compounder“ und das passive Engagement in den größten Indexkomponenten eine rationale Reaktion auf knappes Wachstum und reichlich vorhandene Liquidität.

Dies scheint mehr als eine kurzfristige Rotation zu sein. Es spiegelt die Skepsis gegenüber der Monetarisierung von KI auf Plattformebene wider, die Erkenntnis, dass der Wert zuerst den „Picks and Shovels“ des KI-Zyklus zufließt, und eine Neubewertung der Prämien, die wissensbasierten, Asset-Light-Geschäftsmodellen zugewiesen werden.

AI Investitonszyklus kommt Lieferanten zugute

Wir haben vier wichtige Dynamiken festgestellt, die dieses Umfeld prägen: Materielle Vermögenswerte erzielen eine Prämie. Industrieunternehmen, Energieerzeuger, Bergbauunternehmen, Versorgungsunternehmen und Halbleiterfabriken – also Unternehmen, die bauen, fördern, produzieren und erzeugen – verzeichnen eine breit angelegte Stärke.

In unserem breiteren Beobachtungsuniversum weisen kapitalintensive Sektoren eine um etwa 25% höhere Häufigkeit von Aktien auf relativen Höchstständen auf als kapitalarme Sektoren, was im historischen Vergleich eine ungewöhnlich große Differenz darstellt. Dies sind Unternehmen, deren Wettbewerbsvorteile auf physischer Infrastruktur, operativer Größe und der Fähigkeit beruhen, Kosten in einem inflationären Umfeld weiterzugeben.

Investoren belohnen Unternehmen, deren Wert eher auf realen Vermögenswerten als auf geistigem Eigentum oder Netzwerkeffekten basiert. Dies geschieht gerade zu einem Zeitpunkt, an dem sich erste Anzeichen für einen zyklischen Aufschwung abzeichnen, die Produktionstätigkeit sich stabilisiert und die Auftragseingänge zunehmen, was den ohnehin schon starken Handel mit „realen Vermögenswerten” weiter beflügelt, indem es die Nachfrage nach industrieller Kapazität und Energie verstärkt.

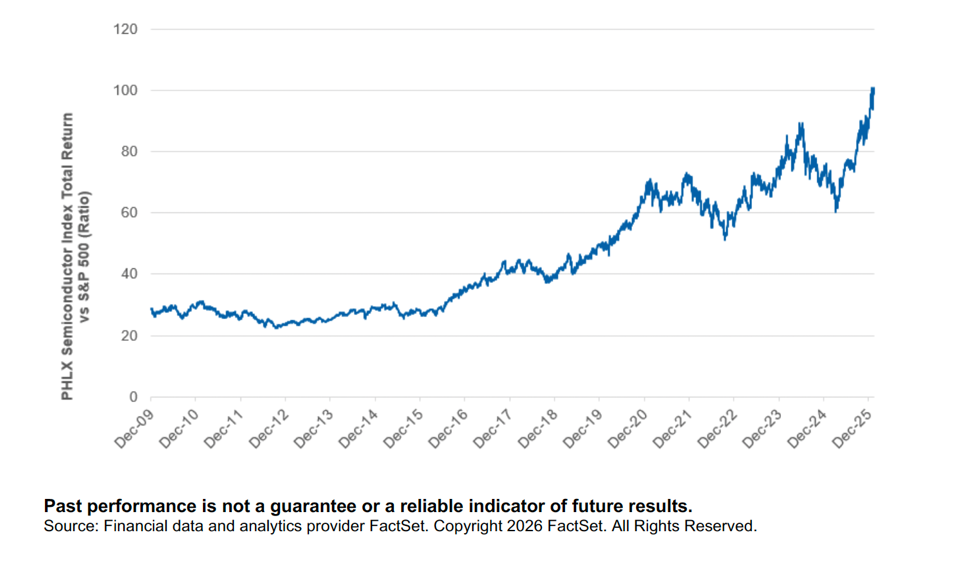

Der AI-Investitionszyklus kommt den Lieferanten zugute, nicht den Abnehmern. Der PHLX Semiconductor Sector Index (SOX) befindet sich gegenüber dem S&P 500 nahe seinem relativen Allzeithoch, während AI-Picks-and-Shovels-Unternehmen weiterhin eine Outperformance erzielen Unterdessen hinken einige der führenden AI-Infrastrukturinvestoren hinterher.

Ein Teil des Problems ist die Kapitalintensität: Hyperscaler, die einst als nachhaltige Compounder galten, tätigen nun außergewöhnliche Investitionen, wobei die gesamten KI- und Infrastrukturinvestitionen den Großteil des operativen Cashflows verschlingen und einige Unternehmen in Richtung eines negativen freien Cashflows treiben. Der Markt behandelt diese Unternehmen weniger wie kapitalarme Plattformen, sondern eher wie kapitalintensive Projekte.

Investoren scheinen derzeit Unternehmen zu bevorzugen, die Geräte und Komponenten verkaufen, gegenüber solchen, die eine längerfristige Monetarisierung von Software versprechen.

PHLX-Halbleiterindex im Vergleich zum S&P 500 Index (31. Dezember 2009 – 12. Februar 2026)

Diese Sektoren bieten Inflationsschutz und Preissetzungsmacht, mit denen Asset-Light-Modelle einfach nicht mithalten können. Software und Plattformen werden systematisch herabgestuft. Der S&P Software Index befindet sich in einem anhaltenden Abwärtstrend, der mit einer allgemeinen Spekulationsmüdigkeit korreliert, wobei eine Reihe hochwertiger Software-Franchises eine relative Schwäche verzeichnen.

Die unterdurchschnittlich abschneidende Gruppe besteht überwiegend aus kapitalarmen Unternehmen mit wiederkehrenden Einnahmen und hohen Multiplikatoren, wie Software/Software as a Service (SaaS), Internetplattformen, IT-Dienstleistungen und Finanzdatenunternehmen. Genau diese Bereiche waren im vorangegangenen Zyklus führend.

Viele dieser Unternehmen sind nach wie vor fundamental stark, stehen jedoch in einer Zwickmühle: Auf der einen Seite ziehen steigende Diskontsätze und kapitalintensive KI- und Infrastrukturzyklen Kapital in Richtung Realvermögen; auf der anderen Seite droht KI selbst, die Wissensarbeit zu untergraben und die Wirtschaftlichkeit von kapitalarmen, gebühren- und platzbasierten Modellen zu beeinträchtigen.

Was bedeutet dies für die Positionierung?

Wir glauben, dass dieses spätzyklische, wertorientierte statt wachstumsorientierte, materielle statt immaterielle Regime so lange anhalten wird, bis entweder die Inflationserwartungen deutlich zurückgehen oder asset-light-Sektoren eine erhebliche Bewertungskapitulation erleben, die einen überzeugenden relativen Wert schafft.

In der Zwischenzeit legen wir weiterhin den Schwerpunkt auf Unternehmen mit physischen Vermögenswerten, Engagements in Infrastruktur und Industrieausbau sowie der Fähigkeit, Cashflow in einem Umfeld zu generieren, in dem Kapital teuer und Wachstum rar ist. Dies ist kein Umfeld für Beta- oder Story-Aktien. Es ist ein Umfeld, das Fundamentaldaten, Cashflow-Generierung und Vermögenswerte belohnt, die man sehen und anfassen kann.

Zu den wichtigsten Risiken zählen ein Rückgang der Ausgaben für Hyperscaler-KI, der die Nachfrage nach Infrastruktur verringert, ein erneuter Inflationsanstieg, der alle Risikoanlagen unter Druck setzt, starke Korrekturen bei bestimmten Nutznießern realer Vermögenswerte oder eine Rückkehr zu einem Regime mit niedriger Inflation im Stil der Zeit nach der globalen Finanzkrise nach einem erheblichen Schock.

Weitere Sektoren

Die Portfolio-Positionierung tendiert zum „Banken, Tanks und KI”-Regime, mit einem erhöhten Engagement in Finanzwerten und Industriewerten und einer wachsenden Betonung des Energiesektors, der sowohl von einem höheren nominalen Wachstum profitiert als auch als Absicherung gegen eine hartnäckigere Inflation dient.

Rückgewinnung von Alpha aus Gewinnern: Wir haben Gewinne aus AI-Gewinnern mit hohem Momentum systematisch in hochwertige, vorübergehend unter Druck geratene Titel in Bereichen wie Zahlungsverkehr, Basiskonsumgüter und ausgewählte zyklische Werte reinvestiert, die nach wie vor in unser Anlagekonzept passen, aber andere Risikoprofile aufweisen.

Untergewichtung der Mag-7-Aktien: Als Gruppe von Aktien sind wir gegenüber den Mag 7 untergewichtet, da wir eine zunehmende Streuung ihrer KI-Strategien, Investitionsintensität und Wachstumskurven sehen und glauben, dass eine aktive Aktienauswahl in anderen Bereichen ein besseres Risiko-Ertrags-Verhältnis bietet als der Besitz der gesamten Mega-Cap-Gruppe.

Marktkommentar von Jennifer Martin, Portfolio Specialist bei T. Rowe Price

Disclaimer & Risikohinweis

Themen im Artikel

Infos über T. Rowe Price

T. Rowe Price ist eine globale Investmentgesellschaft mit über 1 Billion US-Dollar Assets under Management. Das 1937 von Thomas Rowe Price jr. gegründete Unternehmen hat seinen Sitz in Baltimore (USA) und ist mit eigenen Büros in den USA und Kanada, EMEA und Asien präsent. Diversifizierung, St...

T. Rowe Price Nachrichten

-

US-Large-Caps bleiben erste Wahl – europäische Aktien holen auf

Wir bleiben bei Aktien leicht übergewichtet, was eine ausgewogene Einschätzung widerspiegelt zwischen soliden Fundamentaldaten – darunter Ausgaben für künstliche Intelligenz (KI), konstruktiven Gewinnaussichten und fiskalischen...

-

Wenn Öl seinen Höhepunkt gesehen hat: Kupfer, Uran und kritische Metalle rücken nach vorn

Geht man davon aus, dass die Ölpreise ihren Jahreshöchststand bereits erreicht haben, dürften auch die Höchststände bei Inflation und Zinsen hinter uns liegen. Sollte sich...

-

Gold überholt US-Staatsanleihen als größte Reservewährung

Gold gehörte in den letzten Jahren zu den Spitzenperformern, gestützt durch eine starke Kombination aus Zentralbankkäufen, geopolitischer Unsicherheit, fiskalischen Sorgen und schwindendem Vertrauen in traditionelle...

-

Anleger unterschätzen die KI-Chancen in China

Wir glauben, dass der starke Anstieg der Investitionen in KI-Infrastruktur eher eine strategische Notwendigkeit als eine optionale Wachstumsinitiative widerspiegelt. KI-Fähigkeiten gewinnen für die Wettbewerbsfähigkeit in...

-

Wie die Künstliche Intelligenz die Gewinner von heute zu den Verlierern von morgen macht – und wer die neuen Gewinner sein werden!

Seit mehr als einem Jahrzehnt sind die Aktienmärkte von Konzentration geprägt. Eine kleine Gruppe von kapitalarmen, cashflowstarken Technologieunternehmen dominierte Renditen, Benchmarks und Kapitalströme. Bis 2024...

Weitere Trading News

Aktie im Fokus: RWE – Analysten sehen über 20% Kurspotential

Die im DAX enthaltene Aktie des Konzerns RWE notierte am 30. April 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 62,00...

Aktie im Fokus: NVIDIA – Ausdehnung der Korrektur?

Die NVIDIA-Aktie (WKN: 918422) weist ausgehend vom im Oktober 2022 bei 10,81 USD markierten zyklischen Tief einen übergeordneten Haussetrend auf. Nach der Markierung eines Rekordhochs...

DAX und USDJPY: Zwei spannende Setups für kurzfristige Trades

Der DAX zeigt sich aktuell in einer bemerkenswert robusten Verfassung. Die jüngsten ifo-Konjunkturdaten fielen besser aus als erwartet und sorgen für Rückenwind am deutschen Aktienmarkt....

Aktie im Fokus: Jungheinrich – charttechnisch bis zu 93% Kurspotential möglich

Die im SDAX eingebundene Vorzugsaktie des Konzerns Jungheinrich notierte am 05. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Hoch von 42,84...

Apple, Microsoft, Meta & Co. im Fokus: Big Tech vor Bewährungsprobe – Zahlreiche neue Gewinner erwartet!

Die „Magnificent Seven“ waren in den vergangenen Jahren der unangefochtene Motor der internationalen Aktienmärkte. Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia und Tesla vereinten zeitweise mehr...

DAX steigt Richtung Allzeithoch – Ölpreise fallen durch Iran-USA Waffenstillstand

Der Xetra-DAX ging am Montag, den 27. Juli 2026 mit einem Kursplus von 1,04 Prozent und 25.361,03 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

Aktie im Fokus: IONOS mit erfolgreichen Ausbruch – das kurzfristige Chartbild bleibt bullish!

Die Aktie der IONOS Group (WKN: A3E00M) war vom Tief im Oktober 2023 bei 11,92 EUR bis auf ein im August 2025 bei 43,25 EUR...

EUR/USD im Fokus: Fed pausiert diese Woche, EZB erhöht im September.

Die Federal Reserve dürfte am Mittwoch nicht an der Zinsschraube drehen, jedoch im September. Dies dürfte am Devisenmarkt bereits ausreichend eingepreist sein. Ebenso dürfte eine...

Befreiungsschlag am Aktienmarkt: Ölpreis-Rutsch und Nahost-Entspannung befeuern die DAX-Rallye!

Aufatmen auf dem Parkett: Erste deeskalierende Signale aus dem Nahen Osten haben zum Wochenstart für spürbare Erleichterung gesorgt. Der Ölpreis quittierte die geopolitische Entspannung umgehend...

Silber unter Druck: Steigende US-Zinsen bremsen das Industriemetall aus

Die zunehmende Volatilität der Energiepreise schürt zusätzliche Unsicherheit. Mit nach wie vor eher steigenden anstatt sinkender Zinsen in den USA, dürfte der Silberpreis auf absehbare...

DAX stemmt sich gegen den Tech-Ausverkauf – Japan und Südkorea tiefrot

Es bleibt dabei: Gute Tage an der Börse mit Kursgewinnen wie der gestrige Wochenstart werden von den Investoren für Gewinnmitnahmen, speziell bei den KI- und...

Aktie im Fokus: Bilfinger – Analysten von Deutsche Bank Research sehen rund 50% Kurspotential

Die im MDAX eingebundene Aktie des Konzerns Bilfinger notierte am 11. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 77,25...

Aktie im Fokus: AT&T auf Erholungskurs – bleibt die Bullen am Ruder?

Die Aktie von AT&T (WKN: A0HL9Z) hatte im Juli 2023 bei 13,43 USD ein 30-Jahres-Tief markiert. Der dort gestartete Haussetrend beförderte sie bis auf ein...

EUR/USD – US-Dollar auf KI-Welle, Korrekturrisiko lauert

Die Schweizer Privatbank Julius Bär ist nicht die einzige Bank, die zusätzliche Stärke für den US-Dollar ausmacht, dennoch blicken wir einmal auf deren These. Julius...

DAX lässt die 25 000 hinter sich – SAP gesucht, Hochtief nach Zahlen verkauft

Im Tagesverlauf kratzte der DAX heute mehrfach an der Marke von 25 500 Punkten, womit zumindest für den Moment der nachhaltige Sprung über die psychologische...

Aktie im Fokus: Atoss Software startet die zweite Erholungswelle!

Die Aktie von Atoss Software (WKN: 510440) hatte im Juli 2025 ein Rekordhoch bei 147,60 EUR markiert. Dieses Hoch bildete zusammen mit dem Kursgipfel vom...

Aktie im Fokus: SAP – Analysten von J.P. Morgan sehen über 40% Kurspotential

Die im DAX enthaltene Aktie von SAP notierte am 13. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 135,44 Euro....

Gold: Charttechnik zeigt tiefere Hochs – Widerstände bei 4.103 bis 4.364 US-Dollar

Zwar immerhin mit einer Wahrscheinlichkeit von über 36 Prozent. Im Vergleich zur Vorwoche oder auch zum Vormonat demnach wesentlich höher. Dies dürfte zwar für eine...

DAX klettert auf über 25.400 Punkte – Intel enttäuscht trotz starker Zahlen

Die europäischen Leitindizes in Amsterdam, London, Madrid, Mailand, Paris und Zürich gewannen am Freitag ebenfalls hinzu und auch der EuroStoxx50 kletterte um 1,14 Prozent und...

DAX honoriert Feuerpause in Nahost – Ölpreise geben wieder nach

Wieder einmal schiebt die Ankündigung einer Feuerpause im Nahen Osten die Aktienmärkte an und den DAX zum Start in die neue Handelswoche komfortabel über die...