Was 2022 angerichtet hat – und warum Geduld bei Anleihen trotzdem belohnt wird

Karl Matthäus Schmidt, CEO & Gründer Quirin Privatbank AG

Ich bin viel und gerne auf unseren bundesweiten Kundenveranstaltungen unterwegs. Ich liebe die persönlichen Begegnungen und die Gespräche, die ich dort führen darf.

In letzter Zeit werde ich immer mal wieder gefragt, warum einige Kunden in ihren Depots kaum etwas von der Zinswende spüren, die vor fast vier Jahren begonnen hat, frei nach dem Motto: „Die Zinsen sind jetzt schon länger wieder deutlich höher. Warum spiegelt sich das in meinem Anleiheanteil nicht wider?“

Diese Frage möchte ich heute gerne für Sie beantworten.

Das Wichtigste in Kürze:

- Zinswende 2022 hat zu deutlichen Kursverlusten bei Anleihen geführt

- Rendite bei Anleihen entsteht aus Kurs und Zins

- Ausblick: Das bedeuten steigende, fallende und seitwärts verlaufende Zinsen für Anleger

- Heute ist die Ertragsbasis wieder attraktiv

- Wichtig bei Kursverlusten: Ruhe bewahren, Geduld wird belohnt

Zinsen und Rückzahlung bei Fälligkeit – so funktionieren Anleihen

Lassen Sie uns kurz schauen, wie Anleihen grundsätzlich funktionieren. Sie können den Absatz überspringen, wenn Sie hier gut Bescheid wissen. Mithilfe von Anleihen können sich Staaten oder Unternehmen Geld von Anlegern leihen. Sie beschaffen sich so Kapital, um beispielsweise Investitionen zu tätigen.

Für eine vorab festgelegte Laufzeit erhalten die Anlegenden regelmäßige Zinszahlungen, man spricht dabei vom (Zins-)Kupon. Attraktiv sind Anleihen wegen ihrer langfristigen Stabilisierungsfunktion in einem gemischten Aktien- und Anleihedepot. Sie schwanken in der Regel deutlich weniger als Aktien. Zudem wird der investierte Betrag am Ende der Laufzeit in der Regel zu 100% zurückgezahlt, was vor allem konservative Anleger schätzen.

Gekauft wird eine Anleihe zu einem bestimmten (prozentualen) Kurs, der im Laufe der Zeit vom aktuell geltenden Zinsniveau beeinflusst wird. Das wiederum hängt von verschiedenen Faktoren ab, wie der Inflationsentwicklung und der Konjunkturlage. Und hier wird es spannend.

2022 – das Jahr, das viele überrumpelt hat

Nach Jahren niedrigster und zum Teil auch negativer Zinsen brachte das Jahr 2022 eine überraschende Zinswende. Wegen der stark gestiegenen Inflation – ausgelöst durch den russischen Angriffskrieg und die damit verbundene Energiekrise – erhöhten die Notenbanken die Leitzinsen in kurzer Zeit in ungewöhnlich großem Ausmaß. Die Folge war einer der stärksten Kursrückgänge am Anleihemarkt seit Jahrzehnten. 2022 war damit ein einschneidendes Jahr für Anleiheanleger.

Viele, die in den Jahren davor, sprich noch im Niedrigzinsumfeld, investiert und wenig Gewinnpuffer aufgebaut hatten, wurden mit entsprechenden Kursverlusten konfrontiert. Das gilt auch für unsere Kundinnen und Kunden, denn die meisten kombinieren ihre Aktienanlage mit einem grundsätzlich risikopuffernden Anleiheanteil.

Und ja: Unter Umständen sind Anleihepositionen, die kurz vor der Zinswende aufgebaut wurden, bis heute noch in den roten Zahlen. Das hat etwas mit dem grundsätzlichen Zusammenhang zwischen Anleihekursen und dem allgemeinen Zinsniveau zu tun.

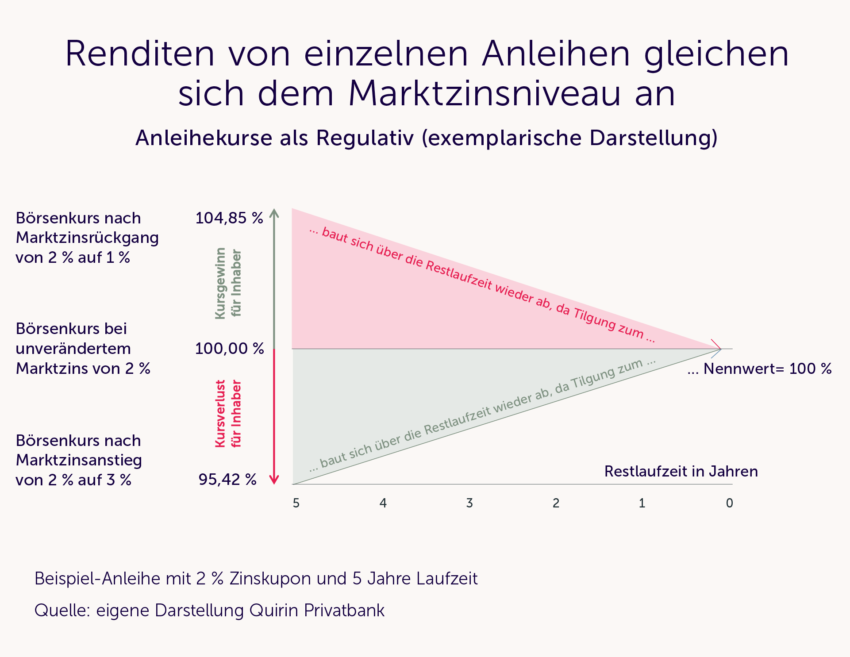

Warum steigende Marktzinsen zunächst zu fallenden Anleihekursen führen

Zur Veranschaulichung dient auch die nachfolgende Grafik. Vereinfachend wird hier angenommen, dass sich das Marktzinsniveau für die Restlaufzeit von 5 Jahren unmittelbar von 2% auf 1% bzw. 3% verändert. In der Praxis ergeben sich solche Sprünge im Zeitverlauf. Und im Jahr 2022 geschah das Ganze eben relativ schnell und heftig.

Wir als Quirin Privatbank investieren hingegen bewusst schwerpunktmäßig in kürzere Laufzeiten. Das reduziert die Zinssensitivität, auch wenn es temporäre Kursverluste nicht vollständig ausschließt.

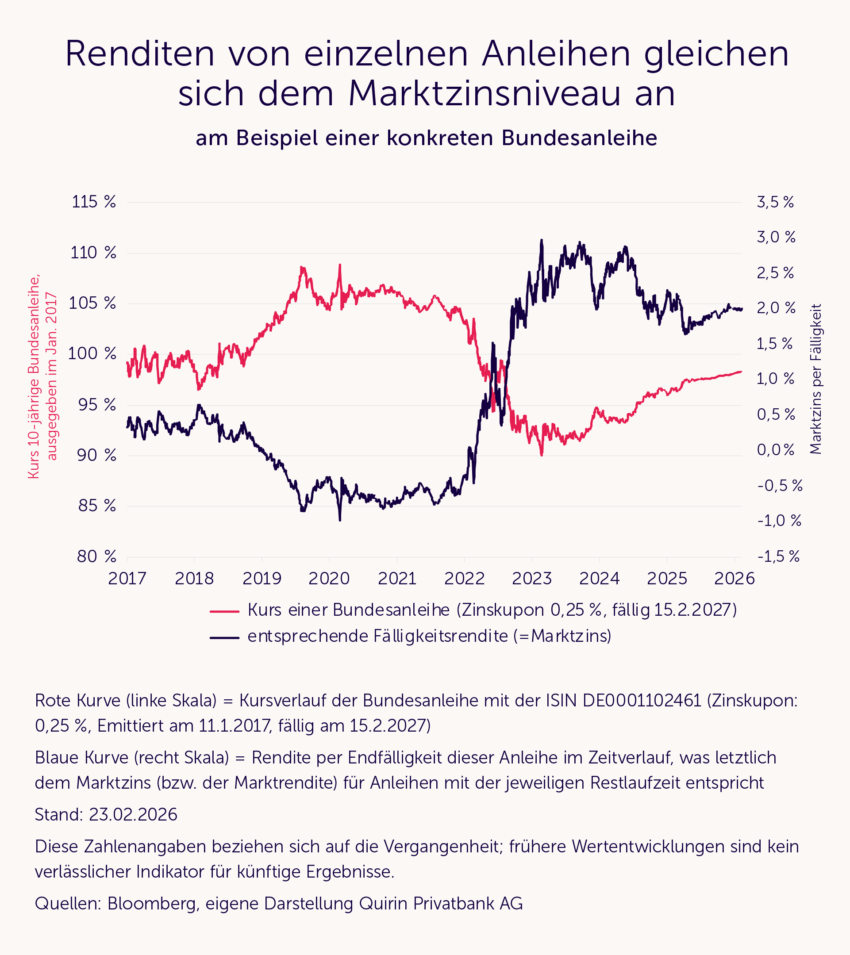

Die nachfolgende Grafik verdeutlicht den beschriebenen Zusammenhang noch einmal an einer realen 10-jährigen Bundesanleihe.

Anleihen bestehen also aus zwei Komponenten – dem Kurs und dem laufenden Zins. Steigen die Zinsen am Markt stark und schnell, reagieren die Kurse entsprechend zügig und heftig – auch in einem breit gestreuten Anleihebaustein.

Entscheidend ist dabei, sich bewusst zu machen, dass die Verluste ja nur auf dem Papier existieren, sie werden im Laufe der Zeit zurückverdient, weil ich die Anleihe zu 100% zurückgebe. Das Wichtigste ist also, nicht vorschnell zu reagieren, nicht übereilt zu verkaufen, sondern auch hier die Ruhe zu bewahren.

In einem solchen breit gestreuten Anleihebaustein werden mit der Zeit aber immer wieder Anleihen fällig und diese werden dann durch neue, höher verzinste Anleihen ersetzt. Die höheren laufenden Erträge wirken also erst nach und nach, durch Reinvestitionen im Portfolio. Und genau hier liegt der verbreitete Denkfehler: Höhere Marktrenditen spiegeln sich nicht über Nacht im Depot wider. Sie bauen sich mit der Zeit auf.

Nun fragen sich viele Anleger: Wie geht es weiter mit dem allgemeinen Zinsniveau und was bedeutet das für mein Anleiheportfolio? Auch wenn wir nicht prognostizieren, um darauf Anlageentscheidungen abzustellen, möchten wir Ihnen gern Orientierung geben, mit drei grundlegenden Szenarien, einer Bestandsaufnahme und einem Blick nach vorn.

Drei Szenarien – und was sie für Anleger bedeuten

- Steigende Zinsen am Markt: bedeuten kurzfristig Druck auf die Kurse, langfristig bringen sie höhere laufende Erträge.

- Fallende Zinsen: bescheren Anlegern Kursgewinne bei bestehenden Anleihen, aber perspektivisch eine niedrigere laufende Verzinsung.

- Seitwärtsbewegung am Zinsmarkt: sorgt für besser kalkulierbare Erträge über die Kupons.

Wo stehen wir heute?

Die Europäer haben den Leitzins von daher schon markanter gesenkt als die Amerikaner. Der sinkende Leitzinstrend hat vor allem die Kurse von kürzer laufenden Anleihen gestützt. Bei längeren Laufzeiten gab es wegen des steigenden globalen Verschuldungstrends und der vertrauensschädigenden US-Politik zuletzt auch immer wieder Kursrücksetzer.

Insgesamt waren in den letzten 3 Jahren in vielen Anleihesegmenten aber wieder Kursgewinne zu verzeichnen, wenngleich das noch nicht in allen Anlegerdepots zur Aufholung der 2022er-Verluste geführt hat. Gleichzeitig sind die laufenden Renditen im Anleihebereich heute so attraktiv wie lange nicht mehr. Das bedeutet nicht, dass es keine Schwankungen gibt. Aber es bedeutet, dass die Ertragsbasis wieder deutlich höher liegt als in der Niedrigzinsphase.

Ein Blick nach vorn

- Für die Euro-Zone erwarten wir, dass die Europäische Zentralbank ihren Leitzins vorerst im Bereich von rund zwei Prozent halten dürfte. Kurzlaufende Anleihen im Euro-Raum dürften demnach vergleichsweise stabil bleiben, da sie stark von der Notenbankpolitik geprägt sind.

- In den USA sehen wir bei kurzen Laufzeiten sogar leichte Kurschancen, weil dort konjunkturbedingt weitere moderate Zinssenkungen möglich sind, sofern die Inflation nicht erneut anzieht.

- Bei langlaufenden Anleihen könnte es etwas unruhiger werden. Staaten und Unternehmen verschulden sich weiter in hohem Tempo. Mehr Anleiheangebot bzw. Verschuldung bedeutet: Investoren verlangen höhere Renditen als Ausgleich für das gestiegene Risiko. Das belastet dann vorübergehend die Kurse bestehender langlaufender Anleihen. Erhebliche Zinssteigerungen zeichnen sich aber aktuell nicht ab.

Vor diesem Hintergrund und da ein breit gestreutes, auf Stabilität fokussiertes Anleiheportfolio wie das unsrige durch ständige Fälligkeiten und Reinvestitionen mittlerweile wieder laufende Erträge im Bereich von 2 bis 3% pro Jahr liefert, gehen wir von einer fortgesetzten Erholung aus.

Anleihen sind keine Zinswette

Was mich immer wieder wundert: In der öffentlichen Diskussion werden Anleihen oft wie eine Spekulation auf Zinsbewegungen behandelt: Steigen die Marktzinsen, ist das schlecht, fallen sie, ist das gut. Das greift jedoch viel zu kurz und animiert zu hektischen Anlageentscheidungen. Anleihen erfüllen im Portfolio eine Funktion, die eine ruhige Hand erfordert. Ihre Aufgabe ist vor allem, langfristig für Stabilität zu sorgen, sie bilden den Risikopuffer im Portfolio.

Auch bei Anleihen gilt: Ruhe bewahren

Investiert zu bleiben, ist in aller Regel der bessere Weg. Denn Zeit ist bei Anleihen kein Gegner, sondern ein Verbündeter – sie sorgt dafür, dass sich vorübergehende Kursverluste ausgleichen und höhere Zinsen Schritt für Schritt im Portfolio ankommen. So können Zins und Zeit für Ihr Geld arbeiten – und genau darum geht es bei langfristigem Vermögensaufbau.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Quirin Privatbank

Die Quirin Privatbank AG wurde 2006 als erste Honorarberaterbank in Deutschland gegründet – mit der Mission, die Menschen in Deutschland zu besseren Anlegern zu machen. Die Bank ist Spezialist für professionelle, individuelle Vermögensverwaltung und einen langfristigen Vermögensaufbau.

...

Quirin Privatbank Nachrichten

-

Wie fair ist die Reform der privaten Altersvorsorge?

„Das Ende der teuersten Lebenslüge Deutschlands“: So titelte die „Welt“ Ende März, als der Bundestag die neuen Regeln für die Förderung der privaten Altersvorsorge beschloss....

-

Diversifizierung erster und zweiter Ordnung

Die schlechten Nachrichten wollen einfach nicht abreißen. Der Krieg in der Ukraine geht mit unverminderter Härte immer weiter und im Nahen Osten ist die Lage...

-

Vermögenswachstum braucht kein Drama: Diese Fähigkeit verleiht dem Vermögen Flügel

Was glauben Sie, wie können Anleger ihr Vermögenswachstum exponentiell steigern? Indem sie ständig ihr „Ohr an den Märkten“ haben und so dauernd auf neue Anlageideen...

-

Die Jagd nach den Renditetreibern am Aktienmarkt

In einem unserer letzten Logbücher hatten wir die Frage thematisiert, ob es möglich ist, durch eine gezielte Auswahl bestimmter Branchen sowie eine entsprechende Schwerpunktsetzung in...

-

Zapfsäule, Zinsen, Zukunft: Kommt die Inflation zurück?

Die Fahrt zur Zapfsäule ist dieser Tage kein Vergnügen. Der Ausbruch des Iran-Krieges und die damit verbundenen geopolitischen Verwerfungen haben für neue Engpässe bei Öl...

Weitere Trading News

Aktie im Fokus: Bilfinger – Analysten von Deutsche Bank Research sehen rund 50% Kurspotential

Die im MDAX eingebundene Aktie des Konzerns Bilfinger notierte am 11. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 77,25...

Aktie im Fokus: AT&T auf Erholungskurs – bleibt die Bullen am Ruder?

Die Aktie von AT&T (WKN: A0HL9Z) hatte im Juli 2023 bei 13,43 USD ein 30-Jahres-Tief markiert. Der dort gestartete Haussetrend beförderte sie bis auf ein...

EUR/USD – US-Dollar auf KI-Welle, Korrekturrisiko lauert

Die Schweizer Privatbank Julius Bär ist nicht die einzige Bank, die zusätzliche Stärke für den US-Dollar ausmacht, dennoch blicken wir einmal auf deren These. Julius...

DAX lässt die 25 000 hinter sich – SAP gesucht, Hochtief nach Zahlen verkauft

Im Tagesverlauf kratzte der DAX heute mehrfach an der Marke von 25 500 Punkten, womit zumindest für den Moment der nachhaltige Sprung über die psychologische...

Aktie im Fokus: Atoss Software startet die zweite Erholungswelle!

Die Aktie von Atoss Software (WKN: 510440) hatte im Juli 2025 ein Rekordhoch bei 147,60 EUR markiert. Dieses Hoch bildete zusammen mit dem Kursgipfel vom...

Aktie im Fokus: SAP – Analysten von J.P. Morgan sehen über 40% Kurspotential

Die im DAX enthaltene Aktie von SAP notierte am 13. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 135,44 Euro....

Gold: Charttechnik zeigt tiefere Hochs – Widerstände bei 4.103 bis 4.364 US-Dollar

Zwar immerhin mit einer Wahrscheinlichkeit von über 36 Prozent. Im Vergleich zur Vorwoche oder auch zum Vormonat demnach wesentlich höher. Dies dürfte zwar für eine...

DAX klettert auf über 25.400 Punkte – Intel enttäuscht trotz starker Zahlen

Die europäischen Leitindizes in Amsterdam, London, Madrid, Mailand, Paris und Zürich gewannen am Freitag ebenfalls hinzu und auch der EuroStoxx50 kletterte um 1,14 Prozent und...

DAX honoriert Feuerpause in Nahost – Ölpreise geben wieder nach

Wieder einmal schiebt die Ankündigung einer Feuerpause im Nahen Osten die Aktienmärkte an und den DAX zum Start in die neue Handelswoche komfortabel über die...

Aktie im Fokus: Deutsche Telekom – Analysten von Deutsche Bank Research sehen bis zu 50% Kurspotential

Die im DAX enthaltene Aktie des Konzerns Deutsche Telekom notierte am 30. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Wochenausblick: Hängepartie zwischen Fed, Berichtssaision und steigendem Öl

Aus Sicht der Charttechnik war es für die großen Aktienindizes keine einfache Woche. Der deutsche Leitindex DAX konnte den gleitenden Durchschnitt der vergangenen 50 Handelstage...

DAX macht etwas Boden gut – SAP widerlegt Skeptiker und springt hoch

Der Deutsche Aktienindex konnte sich im heutigen Handelsverlauf wieder in Richtung der 25 000er-Marke aufmachen, aber richtige Kauflaune hat sich bei den Investoren nicht eingestellt....

Kraken Institutional: Trading, Verwahrung und OTC für Unternehmen aus einer Hand

Mit Kraken Institutional bietet Kraken professionelle Lösungen für Unternehmen und institutionelle Anleger. Über eine zentrale Plattform erhalten Nutzer Zugang zu Trading, Verwahrung und Finanzierung digitaler...

Aktie im Fokus: Philip Morris auf Rekordjagd – nach Zahlen weiter nordwärts!

Die Aktie von Philip Morris International (WKN: A0NDBJ) bewegt sich auf allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Nach mehreren Monaten der Seitwärtskorrektur unterhalb des...

Aktien im Fokus: Alphabet (Google) & Tesla mit Quartalszahlen – das sollten Anleger jetzt wissen!

Alphabet und Tesla werden nach ihren Quartalszahlen ähnlich abverkauft, doch die Marktmechanik dahinter ist grundverschieden. Alphabet korrigiert nach starkem Wachstum und einem massiven Kursanstieg in...

DAX stabilisiert sich – SAP überrascht positiv, Autobauer enttäuschen

Die Angst vor steigenden Zinsen ist zurück an der Börse, weil die Rohölpreise weiter steigen und die Europäische Zentralbank darauf hinweist, dass sie mit weiteren...

Schwache Tech Werte, EZB und Eskalationsangst ziehen DAX nach unten

So schnell hat sich der Fokus auf die Unternehmensdynami hin zu Geo- und Geldpolitik geändert. Hat der Leitindex am Mittwoch noch die Umkehr der Tech-Werte...

DAX fällt 1,56 Prozent – Tesla stürzt nach schwachen Gewinnen ab

Im Fokus befand sich unter anderem die Aktie von „Deutsche Börse Group“ – der Konzern präsentierte die Quartalszahlen QII/2026, sowie parallel dazu die Halbjahreszahlen HI/2026....

Wann nutze ich welchen Ordertyp? Acht Situationen aus dem Anlegeralltag

Market-, Limit- oder Stop-Order – welcher Ordertyp passt zu welcher Situation? Wer Wertpapiere handelt, steht häufig vor genau dieser Frage. Was die einzelnen Ordertypen technisch...

DAX rutscht ab – STMicro reißt Tech-Sektor nach unten

Die Europäische Zentralbank hat die Leitzinsen wie erwartet in der Eurozone unverändert gelassen, was der DAX deshalb auch nur schulterzuckend zur Kenntnis genommen hat. Dagegen...