5 Top Aktien aus dem Gesundheitssektor – Pfizer, Novartis und 3 weitere Gesundheitsaktien mit Kurspotential

Finanznachrichten: Unternehmen des Gesundheitswesens, insbesondere solche mit Biotech-Schwerpunkt, haben erheblich von der Computerrevolution profitiert – und können durch neue Systeme der Künstlichen Intelligenz einen weiteren Sprung nach vorne machen.

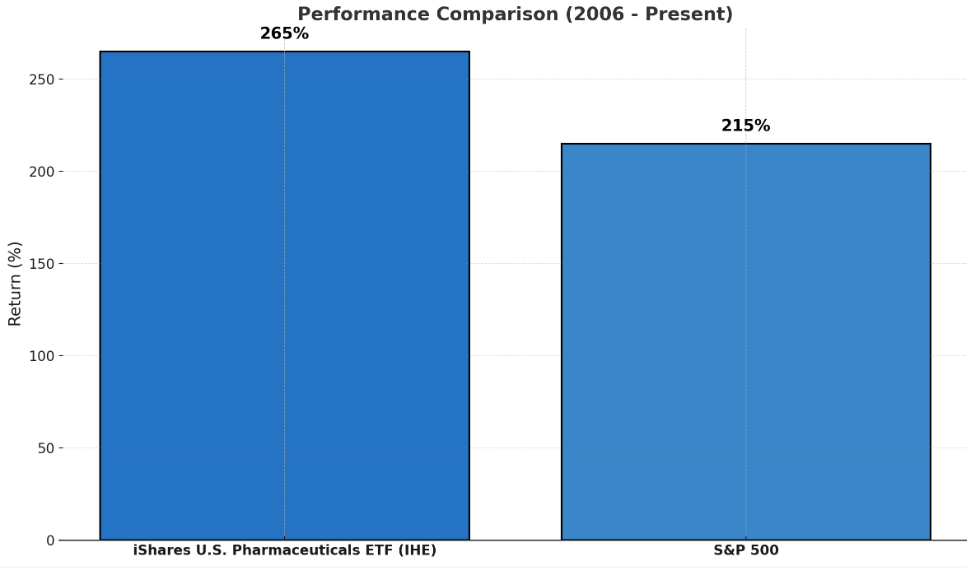

Kein Wunder, dass sich der Gesundheitssektor besser als der Gesamtmarkt entwickelt hat.

Seit 2006 hat der iShares U.S. Pharmaceuticals ETF (AMEX: IHE) fast 265 % zugelegt, während der breitere S&P 500 um 215 % gestiegen ist.

Und das trotz des massiven Ausverkaufs und der schwachen Performance der Pharmawerte nach COVID-19.

Aber es gibt weiterhin viele Unternehmen mit großem Potenzial in diesem Sektor.

Heute werden wir 5 Top Aktien besprechen, die unserer Meinung nach großes Potenzial haben.

Performance Vergleich iShares U.S. Pharmaceuticals ETF vs S&P 500

![]()

1. Johnson und Johnson (NYSE: JNJ)

Johnson & Johnson (J&J) ist ein amerikanischer multinationaler Pharma- und Medizintechnikkonzern mit Hauptsitz in New Brunswick, New Jersey.

Gemessen an der Marktkapitalisierung ist es das drittgrößte Pharmaunternehmen.

Johnson & Johnson verspricht auf lange Sicht vielleicht nicht die aggressivsten Renditen, aber sein stabiles Wachstum, seine zuverlässigen Dividenden und seine Rezessionsresistenz machen es zu einer attraktiven Investition.

In der Vergangenheit sind die Einnahmen des Unternehmens nicht um mehr als 6 % zurückgegangen, auch nicht in Rezessionen.

Auch die aktuelle Wachstumsschätzung des Unternehmens ist sehr positiv.

Das Unternehmen meldete einen Umsatzzuwachs von 6,3 % und erreichte damit 25,53 Milliarden USD.

Das Ergebnis vor Steuern stieg um 16,1 % im Jahresvergleich deutlich an.

Das Unternehmen hat auch seine Umsatzwachstumsprognose für 2023 auf 7-8 % korrigiert.

Dies spiegelt sich jedoch nicht in seinem Aktienkurs wider.

Die Aktie ist im Jahresvergleich um fast 10 % gefallen und bietet derzeit eine Dividendenrendite von fast 3%.

In Anbetracht der historischen Widerstandsfähigkeit von J&J gegenüber Rezessionen und einer starken Wachstumsschätzung halten wir die Aktie daher für unterbewertet.

![]()

2. Novartis AG (NYSE:NVS)

Die Novartis AG erforscht, entwickelt, produziert und vermarktet Gesundheitsprodukte in der Schweiz und international.

Die Flaggschiff-Medikamente des Unternehmens haben sich in letzter Zeit sehr gut entwickelt, was zu einem hohen Gewinnwachstum geführt hat.

Im 2. Quartal 2023 stieg der Umsatz von Entresto (zur Behandlung von chronischer Herzinsuffizienz) um 37 % auf 1,57 Milliarden US-Dollar (1,41 Milliarden Euro), während sich der Umsatz von Kesimpta (zur Behandlung von Multipler Sklerose) auf 489 Millionen US-Dollar (458,5 Millionen Euro) verdoppelte.

Insgesamt stieg der Gesamtumsatz des Unternehmens um 9%.

Dank dieser Entwicklungen hat das Unternehmen sein Umsatzsteigerungsziel von 4-5% auf 8-9% erhöht.

Die Prognosen für den Betriebsgewinn wurden ebenfalls nach oben korrigiert und sollen nun um 11-12 % steigen.

Darüber hinaus hat das Unternehmen einen Aktienrückkaufplan in Höhe von 15 Mrd. $ (14,06 Mrd. €) bestätigt und bietet eine hohe Dividendenrendite von 3,46 %.

Insgesamt erscheint Novartis angesichts der Wachstumsaussichten, der Rückkaufpläne und der starken Finanzlage des Unternehmens sehr attraktiv.

3. Pfizer Inc (NYSE: PFE)

Wir haben Pfizer aufgrund seiner hohen Dividendenrendite und des jüngsten Ausverkaufs, dem die Aktie ausgesetzt war, aufgenommen.

Der Aktienkurs ist im letzten Jahr um 26 % gesunken, aber die Fundamentaldaten rechtfertigen diesen Preis nicht.

Das Unternehmen hat seine Gewinne aus dem COVID-19-Impfstoff effektiv in Übernahmen und die Entwicklung von Arzneimitteln investiert und gleichzeitig eine hohe Dividendenrendite von 5% erzielt.

So wird die Übernahme von Seagen das Onkologiesegment von Pfizer stärken.

Allein die vier zugelassenen Medikamente von Seagen werden bis 2030 schätzungsweise zwischen 9,1 und 9,6 Mrd. USD an Einnahmen generieren.

Pfizer hat auch erheblich in die Entwicklung neuer und bestehender Medikamente investiert.

Im zweiten Quartal 2023 meldete das Unternehmen Fortschritte bei 13 Medikamenten, darunter ein Impfstoff gegen COVID-19 und die antivirale Pille Paxlovid.

In Anbetracht dieser Investitionen hat das Unternehmen seine Mittel effektiv verwaltet. Dennoch wird es mit einem KGV von 8 verkauft.

![]()

4. Teladoc Gesundheit (NYSE: TDOC)

Teladoc Health, Inc. ist ein multinationales Unternehmen für Telemedizin und virtuelle Gesundheitsversorgung mit Hauptsitz in den Vereinigten Staaten.

Betrachtet man die Leistung von TDOC während der Pandemie, so ist die Aktie während der ersten Welle von COVID-19 in die Höhe geschnellt, unterstützt durch die weltweite Akzeptanz der Telemedizin.

Trotz des anschließenden Rückgangs des Aktienkurses, der fast 90 % unter dem Höchststand lag, zeichnet die Umsatzentwicklung von TDOC ein positives Bild.

Das Unternehmen verzeichnet ein stetiges Wachstum, was bestätigt, dass die Telemedizin ihren Platz im modernen Gesundheitswesen gefestigt hat.

Dieses stetige Wachstum und die fünfjährige CAGR (durchschnittliche jährliche Wachstumsrate) von TDOC von 50 % zeigen die Widerstandsfähigkeit und das Potenzial des Unternehmens.

TDOC steht auf einem stabilen Fundament und verfügt über eine vernünftige Bilanz und einen positiven freien Cashflow.

Die aktuellen Bewertungen, insbesondere das PS-Verhältnis von 1,4x, deuten darauf hin, dass die Aktie nicht überbewertet ist.

Trotz des harten Wettbewerbs und des Wandels in der Branche ist TDOC aufgrund des beständigen Wachstums des Unternehmens und der breiteren Akzeptanz der Telemedizin eine attraktive Investition für die Zukunft.

![]()

5. Amphastar Pharmaceuticals (NASDAQ: AMPH)

Amphastar Pharmaceuticals ist auf die Herstellung und den Verkauf von injizierbaren Arzneimitteln spezialisiert und verfügt über eine gewisse Präsenz im Bereich der Inhalation oder nasalen Verabreichung von Medikamenten.

Der Aktienkurs des Unternehmens ist seit seinem Höchststand im August um fast 30 % gesunken und notiert derzeit bei 45 $.

Wir glauben, dass dies eine Überreaktion des Marktes ist, da das Unternehmen einige seiner Schätzungen verfehlt hat.

Die Fundamentaldaten und das Wachstum sind jedoch sehr stark.

Im letzten Quartal meldete das Unternehmen einen Umsatzanstieg von 18 % auf 145,7 Mio. $ und einen deutlichen Anstieg des bereinigten Gewinns um 67 % auf 65 Cents pro Aktie, womit die Prognosen übertroffen wurden.

Das Medikament Glucagon, das zur Behandlung von Unterzuckerung eingesetzt wird, verzeichnete ein bemerkenswertes Umsatzwachstum von 131 % auf 27,3 Mio. $ und ist damit die wichtigste Einnahmequelle des Unternehmens.

Das synthetische Vitamin-K-Produkt verzeichnete ein Wachstum von 33 % und erzielte 17,9 Mio. USD.

Der Umsatz des Medikaments zur Behandlung von Überdosierungen, Naloxon, sank jedoch aufgrund eines geringeren Volumens um 29 % auf 5,1 Mio. USD.

Darüber hinaus erwarb Amphastar vor kurzem Baqsimi von Eli Lilly, ein nasales Glukagon-Medikament für Diabetiker, die unter niedrigem Blutzucker leiden.

Im vergangenen Jahr belief sich der weltweite Umsatz von Baqsimi auf 139,3 Millionen US-Dollar.

Das durchschnittliche Kursziel der Analysten für Amphastar Pharmaceuticals liegt bei 70,50 $.

Gesundheitsaktien Fazit

Anleger, die am Wachstum und an der Innovation des Gesundheitssektors teilhaben wollen, sollten diese Unternehmen auf ihrem Radar behalten.

Mehrere Akteure in diesem Bereich haben eine solide finanzielle Leistung, bemerkenswerte Produktentwicklungen und vielversprechende Zukunftsaussichten gezeigt.

Wie immer sind gründliche Recherchen und eine gut durchdachte Strategie der Schlüssel zum Einstieg in den Aktienmarkt, aber das Potenzial dieser fünf Unternehmen scheint greifbar zu sein.

Denken Sie daran, dass jede Investition mit Risiken verbunden ist, aber bei sorgfältiger Analyse und strategischer Voraussicht kann der Gesundheitssektor beträchtliche Gewinne abwerfen.

Disclaimer & Risikohinweis

Die bereitgestellten Informationen und Materialien dienen ausschließlich allgemeinen Informationszwecken und stellen keine Anlageberatung dar. Sie ersetzen nicht die individuelle Beratung durch einen qualifizierten Finanzberater. Leser sollten eigenverantwortlich handeln und sich umfassend informieren, insbesondere durch die Lektüre relevanter Börsenprospekte und anderer offizieller Dokumente. Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren. Der Autor übernimmt keine Haftung für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die bereitgestellten Inhalte entstehen.

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte: Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein. Die Autoren der Veröffentlichungen verfassen diese Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen erstellt. Veröffentlichungen, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen hinsichtlich der Finanzmärkte, stellen keine Beratung dar und können nicht als solche ausgelegt werden. Der Autor haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Investitionen in Wertpapiere und andere Finanzinstrumente sind mit erheblichen Risiken verbunden, einschließlich des möglichen Totalverlusts des eingesetzten Kapitals. Leser sollten sich der Risiken bewusst sein und vor Investitionsentscheidungen eine unabhängige und professionelle Beratung in Anspruch nehmen.

Bitte beachten Sie, dass vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse darstellen. Die dargestellten Informationen können durch aktuelle Entwicklungen überholt sein. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Inhalte übernommen.

Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren.

Themen im Artikel

Infos über Finanznachrichten

Finanznachrichten Nachrichten

-

Europas übersehene KI-Gewinner – US-Aktien rund 50% teurer bewertet als europäische Titel

Europäische Aktien haben in den letzten Monaten deutlich zugelegt. Die Berichtssaison für das erste Quartal verlief sowohl in den USA als auch in Europa sehr...

-

KI-Investments: Die Wahrheit hinter dem vermeintlichen Hype und der häufigste Fehler im Portfolio

Außerhalb einer „KI-Euphorie-Blase“ sehen wir bei Betrachtung der Daten und gesunkenen Bewertungen einiger KI-Infrastrukturunternehmen einen Markt, der von Skepsis geprägt ist. Viele Marktteilnehmer äußern mit...

-

Nasdaq-Vola auf höchstem Stand seit 2002 – Tech-Aktien geraten ins Wanken

Es hätte ein ruhiger Sommertag an der Wall Street werden können. Wurde es aber nicht. Der Nasdaq 100 rutschte am Dienstag um 1,2% ab, der...

-

Securitize geht an die NYSE: Ein Börsengang als Signal für die Zukunft der Tokenisierung

Erstmals geht mit Securitize ein Realworld-Asset Tokenisierungsanbieter an die NYSE. Das ist deshalb relevant, weil der Kapitalmarkt damit ein Geschäftsmodell bewertet, das vor wenigen Jahren...

-

PFOF-Verbot ab 1. Juli: Was sich für Neobroker-Kunden ändert

Zum 1. Juli 2026 endet in Deutschland eine Übergangsfrist – und mit ihr ein Stück weit das Geschäftsmodell, das den Aufstieg der Neobroker überhaupt erst...

Weitere Trading News

Wochenausblick: Hängepartie zwischen Fed, Berichtssaision und steigendem Öl

Aus Sicht der Charttechnik war es für die großen Aktienindizes keine einfache Woche. Der deutsche Leitindex DAX konnte den gleitenden Durchschnitt der vergangenen 50 Handelstage...

DAX macht etwas Boden gut – SAP widerlegt Skeptiker und springt hoch

Der Deutsche Aktienindex konnte sich im heutigen Handelsverlauf wieder in Richtung der 25 000er-Marke aufmachen, aber richtige Kauflaune hat sich bei den Investoren nicht eingestellt....

Kraken Institutional: Trading, Verwahrung und OTC für Unternehmen aus einer Hand

Mit Kraken Institutional bietet Kraken professionelle Lösungen für Unternehmen und institutionelle Anleger. Über eine zentrale Plattform erhalten Nutzer Zugang zu Trading, Verwahrung und Finanzierung digitaler...

Aktie im Fokus: Philip Morris auf Rekordjagd – nach Zahlen weiter nordwärts!

Die Aktie von Philip Morris International (WKN: A0NDBJ) bewegt sich auf allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Nach mehreren Monaten der Seitwärtskorrektur unterhalb des...

Aktien im Fokus: Alphabet (Google) & Tesla mit Quartalszahlen – das sollten Anleger jetzt wissen!

Alphabet und Tesla werden nach ihren Quartalszahlen ähnlich abverkauft, doch die Marktmechanik dahinter ist grundverschieden. Alphabet korrigiert nach starkem Wachstum und einem massiven Kursanstieg in...

DAX stabilisiert sich – SAP überrascht positiv, Autobauer enttäuschen

Die Angst vor steigenden Zinsen ist zurück an der Börse, weil die Rohölpreise weiter steigen und die Europäische Zentralbank darauf hinweist, dass sie mit weiteren...

Schwache Tech Werte, EZB und Eskalationsangst ziehen DAX nach unten

So schnell hat sich der Fokus auf die Unternehmensdynami hin zu Geo- und Geldpolitik geändert. Hat der Leitindex am Mittwoch noch die Umkehr der Tech-Werte...

DAX fällt 1,56 Prozent – Tesla stürzt nach schwachen Gewinnen ab

Im Fokus befand sich unter anderem die Aktie von „Deutsche Börse Group“ – der Konzern präsentierte die Quartalszahlen QII/2026, sowie parallel dazu die Halbjahreszahlen HI/2026....

Wann nutze ich welchen Ordertyp? Acht Situationen aus dem Anlegeralltag

Market-, Limit- oder Stop-Order – welcher Ordertyp passt zu welcher Situation? Wer Wertpapiere handelt, steht häufig vor genau dieser Frage. Was die einzelnen Ordertypen technisch...

DAX rutscht ab – STMicro reißt Tech-Sektor nach unten

Die Europäische Zentralbank hat die Leitzinsen wie erwartet in der Eurozone unverändert gelassen, was der DAX deshalb auch nur schulterzuckend zur Kenntnis genommen hat. Dagegen...

Airbus zündet Kursfeuerwerk: DAX trotzt dem Ölpreis-Schock mit neuer Stärke!

Der Aufwärtstrend setzt sich fort: Was am Dienstag fulminant begann, fand am Mittwoch eine etwas ruhigere, aber nicht minder kraftvolle Fortsetzung. Der absolute Kurstreiber des...

Gold: Iran-Konflikte und Inflationssorgen treiben Goldpreis über 4.100 US-Dollar

Die Angriffe auf den Iran nahmen in den letzten Tagen sukzessive zu. Parallel dazu treibt es die Energiepreise, allen voran die Preise für Rohöl (zeitweise...

Aktie im Fokus: BASF mit 6% Reaktion – was Volumenzonen über das nächste Setup verraten

Volumenzonen großer Händlergruppen zeigen, wo bereits Aktivität stattgefunden hat – und wo dadurch erneut Reaktionen entstehen können. BASF als Gradmesser für Deutschlands Industrieproblem Nach der...

DAX mit Kursgewinn – Airbus und Gea Group führen Aufwärtstrend an

Die im DAX40 inkludierten Aktien von Airbus und Gea Group konnten am Mittwoch stärker zulegen – beide Wertpapiere profitierten von zahlreichen positiven Analysteneinstufungen. Die Aktie...

DAX tritt weiter auf der Stelle – Anleger verkaufen gute und schlechte Nachrichten

Die Google-Mutter Alphabet konnte mit ihren Quartalszahlen zwar die Erwartungen übertreffen, dennoch geriet die Aktie nachbörslich unter Druck. Wie schon vor der Berichtssaison zu befürchten...

EUR/USD – Inflationsdruck treibt Rohöl und Gas nach oben

Der Inflationsdruck innerhalb der Eurozone lässt nicht nach – im Gegenteil. Die Preise für der wichtigsten Energieträger Rohöl und Erdgas stiegen aufgrund der neuen Angriffswellen...

flatexDEGIRO SE: Konzernergebnis im zweiten Quartal deutlich über den Markterwartungen, KonzernergebnisPrognose angehoben

Auf Basis vorläufiger und ungeprüfter Zahlen, liegt das Konzernergebnis der flatexDEGIRO SE im zweitem Quartal 2026 mit 61,3 Millionen Euro um 55,1 Prozent über dem...

Aktie im Fokus: SUSS MicroTec zeigt einen starken Bounce an der 100-Tage-Linie!

Die Aktie von SUSS MicroTec (WKN: A1K023) hatte im September 2025 ein 2-Jahres-Tief bei 24,00 EUR verzeichnet und etablierte anschließend einen weiterhin intakten Aufwärtstrend. Bis...

Gold: Zentralbanken treiben Diversifikation voran – Kursziel bis 5.500 USD in 12 Monaten

Nach wie vor bleibt Gold übergeordnet ein Eckpfeiler der Reserve der Zentralbanken, dürfte sogar auf absehbare Zeit von diesen Institutionen akkumuliert werden. Die Diversifikation weg...

Befreiungsschlag im DAX: ZEW-Explosion katapultiert Leitindex zurück über 25.000 Punkte!

Großes Aufatmen auf dem Parkett! Nach einer zermürbenden Durststrecke meldeten sich die Bullen am Dienstag mit Nachdruck zurück. Wie am Schnürchen gezogen kletterte der deutsche...