Aktie im Fokus: Lufthansa mit über 30% Aufwärtspotenzial und Dividendenrendite von bis zu 4,9%

Freedom24: Die Deutsche Lufthansa AG erbringt Dienstleistungen in den Bereichen Passagier-, Fracht- und Luftverkehr.

Neben der eigenen Marke Lufthansa Airlines gehören dem Unternehmen mehrere andere Fluggesellschaften, darunter SWISS, Austrian Airlines, Brussels Airlines und Eurowings.

Zusammen mit ihren Tochtergesellschaften steht Lufthansa bei der Zahl der beförderten Fluggäste an zweiter Stelle in Europa.

Das Unternehmen wurde 1926 gegründet und hat seinen Hauptsitz in Köln, Deutschland.

Was ist die Idee?

-

Die Deutsche Lufthansa AG ist einer der führenden Luftfahrtkonzerne in Europa. Neben ihrer eigenen Marke, Lufthansa Airlines, besitzt die Gruppe mehrere andere Fluggesellschaften, darunter SWISS, Austrian Airlines, Brussels Airlines und Eurowings.

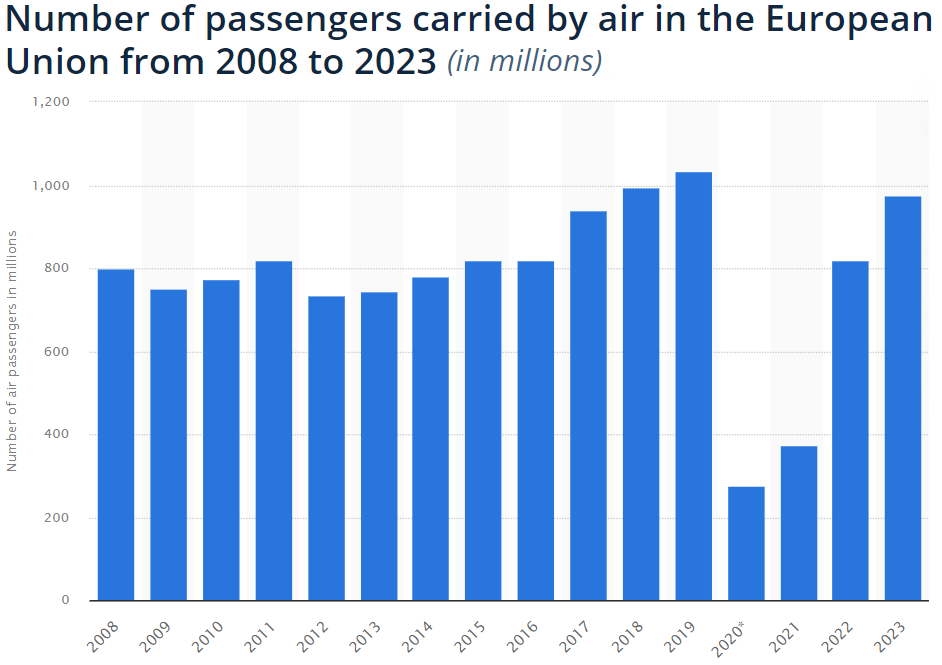

- Der Fluggastverkehr in der EU erreichte im Jahr 2023 976,4 Millionen Passagiere, was einem Anstieg von 19 % gegenüber dem Vorjahr (YoY) entspricht. Die Zahl bleibt jedoch 5,7% unter dem Niveau vor der Pandemie im Jahr 2019. Im Jahr 2024 könnte das Passagieraufkommen an europäischen Flughäfen das Niveau von 2019 um 3,2% übertreffen.

- Operativ sah sich Lufthansa im 1. Quartal 2024 mit Herausforderungen konfrontiert, darunter ausgedehnte Streiks. Dennoch stiegen die Verkehrserlöse im Segment Passage Airlines um 7% im Vergleich zum Vorjahr, was zu einem Anstieg der Gesamterlöse um 5% auf 7.392 Millionen € führte.

- Lufthansa hat ihre Finanzlage nach der Covid-19-Krise deutlich verbessert, eine hohe Liquidität erreicht und Schulden abgebaut. Dies hat es dem Unternehmen ermöglicht, die Dividendenzahlungen im Jahr 2023 wieder aufzunehmen und 0,30 € pro Aktie auszuschütten. Für 2024 könnte die potenzielle Dividendenrendite zwischen 4,1% und 4,9% liegen.

- Trotz gewisser kurzfristiger Herausforderungen bleibt Lufthansa dem Ziel verpflichtet, durch Dividendenzahlungen und eine ehrgeizige Flottenmodernisierungsstrategie Werte für die Aktionäre zu schaffen. Das Unternehmen plant, seine Flotte bis zum Jahr 2032 erheblich zu erweitern und hat mehr als 250 neue Flugzeuge in Auftrag gegeben, was einer Steigerung von 35 % gegenüber der aktuellen Flottengröße entspricht.

Warum gefällt uns Deutsche Lufthansa AG?

1. Grund. Erholung des Passagieraufkommens auf europäischen Flughäfen beeinflusst das Betriebsergebnis

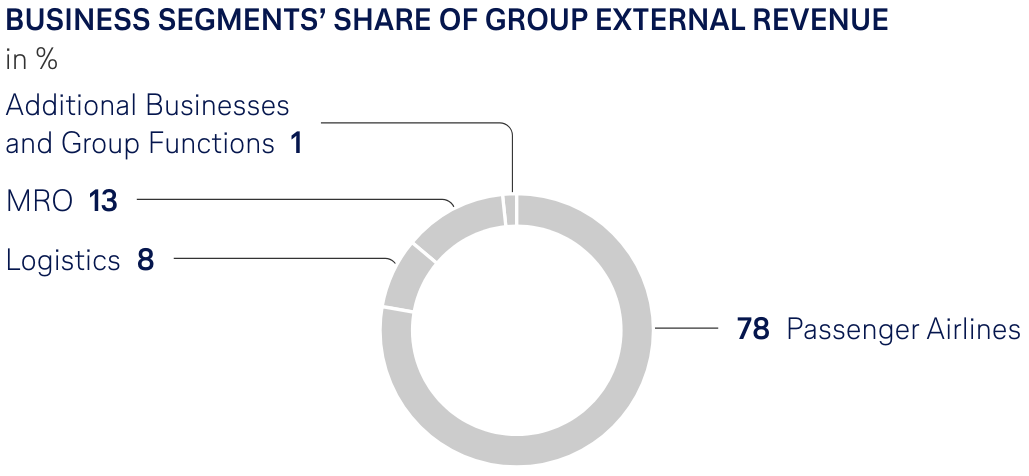

Der größte Teil des Umsatzes von Lufthansa stammt aus dem Segment Passage Airlines, das im Jahr 2023 78% des Gesamtumsatzes ausmachte.

Das Geschäftsfeld Wartung, Reparatur und Überholung (MRO) trug 13% bei, die Logistik 8% und die Sonstigen Geschäftsfelder und Konzernfunktionen 1%.

Geografisch gesehen erzielt Lufthansa den größten Teil ihres Umsatzes mit Flügen in Europa und den USA, wobei Europa 63,7% und die USA 17% des Umsatzes im Jahr 2023 beisteuerten, insgesamt also 80,7%.

Umsatzverteilung von Lufthansa nach Geschäftsfeldern; Quelle: Geschäftsbericht 2023

EU-Fluggastaufkommen steigt, Prognose für 2024 optimistisch

Die Zahl bleibt jedoch 5,7% unter dem Niveau vor der Pandemie im Jahr 2019.

Die anhaltenden Auswirkungen der Coronavirus-Pandemie, die Lebenshaltungskostenkrise sowie die steigenden Energie- und Kerosinpreise setzen sowohl die Fluggesellschaften als auch die Passagiere unter Druck.

Darüber hinaus prognostizierte ACI EUROPE, die die Daten von über 450 Mitgliedsflughäfen – die mehr als 95% des europäischen Flughafenverkehrs repräsentieren – in ihrem monatlich erscheinenden Airport Traffic Report zusammenfasst, dass das Passagieraufkommen auf europäischen Flughäfen im Jahr 2024 um 3,2% höher als 2019 sein wird.

Dies ist eine deutliche Verbesserung gegenüber der Prognose vom Oktober 2023 von 1,4%.

Die Aufwärtskorrektur ist auf das starke Verkehrsaufkommen in den letzten beiden Quartalen, ein verändertes Verbraucherverhalten mit erhöhter Nachfrage von „Besuch von Freunden und Verwandten“ (VFR) und die anhaltende Kapazitätserweiterung durch Ultra-Low-Cost- und Full-Service-Carrier zurückzuführen.

Die Leistung auf Länderebene ist jedoch nach wie vor uneinheitlich, wobei einige Länder die Prognosen aus der Zeit vor Covid übertreffen, während andere hinterherhinken.

Mehrere Faktoren, darunter wirtschaftliche Probleme, geopolitische Risiken, soziale Unruhen (Streiks) sowie Verzögerungen bei der Auslieferung von Flugzeugen und Ersatzteilmangel, könnten dazu führen, dass das pessimistische Szenario eines Passagierverkehrswachstums von nur 1,4% im Jahr 2024 eintritt.

Anzahl der in der EU beförderten Fluggäste; Quelle: Statista

Lufthansa verbessert Leistung trotz Streiks, Kapazität und Passagierzahlen steigen

Angetrieben von der anhaltenden Erholung der Flugnachfrage in der EU verbesserte sich die operative Leistung von Lufthansa im Laufe des Jahres 2023 deutlich.

Im 1. Quartal 2024 verschlechterte sich die operative und finanzielle Leistung jedoch im Vergleich zum Vorjahr, vor allem aufgrund umfangreicher Streiks verschiedener Arbeitnehmergruppen innerhalb des Unternehmens und bei Systempartnern in Deutschland.

Der Streik endete im April 2024, als sich Lufthansa und die Unabhängige Flugbegleiter Organisation (UFO) auf eine Gehaltserhöhung für die 19.000 Kabinenmitarbeiter der Fluggesellschaft einigten.

Die Beschäftigten erhalten in drei Stufen insgesamt 16,5% mehr Lohn und Gehalt sowie einen Inflationsausgleich von 3.000 € und eine Erhöhung der sonstigen Zulagen.

Die Vereinbarung läuft bis Ende 2026.

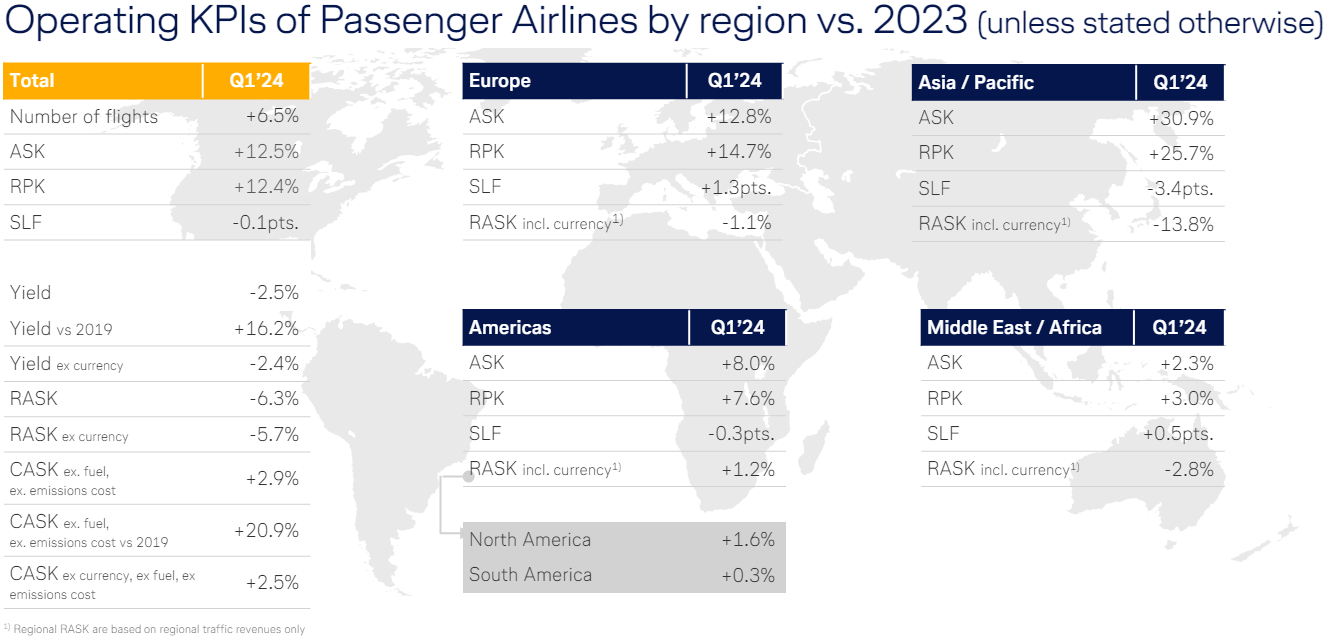

Dennoch lag die von Passenger Airlines angebotene Kapazität im 1. Quartal 2024 um 12% höher als im Vorjahr und erreichte im Jahr 2019 84% des Vorkrisenniveaus.

Die Anzahl der Flüge stieg um 6,5% im Vergleich zum Vorjahr, die verfügbaren Sitzkilometer (ASK) stiegen um 12,5% im Vergleich zum gleichen Zeitraum 2023.

Die Passagierkilometer (RPK) stiegen ebenfalls um 12,4% im Vergleich zum Vorjahr, und der Auslastungsfaktor blieb mit 79,7% stabil.

Die operative Leistung des Logistiksegments ging im 1. Quartal 2024 aufgrund eines schwierigen Luftfrachtmarktes, Streiks und einer starken Vergleichsbasis aus dem Vorjahr zurück.

Die Kapazität stieg um 7% gegenüber dem Vorjahr, vor allem aufgrund der Ausweitung des Passagierflugbetriebs und der daraus resultierenden Erhöhung der Bauchkapazitäten.

Der Umsatz stieg um 10% gegenüber dem Vorjahr, und der Frachtladefaktor verbesserte sich um 2,1% auf 63,3% (gegenüber 61,2% im 1. Quartal 2023).

Allerdings sanken die Erträge in allen Verkehrsgebieten von Lufthansa, insgesamt um 25% gegenüber dem Vorjahr.

Darüber hinaus verzeichnete Lufthansa Technik (MRO-Segment) im 1. Quartal 2024 einen Umsatzanstieg aufgrund der weiter steigenden Flugzahlen, die zu einer höheren Nachfrage nach Wartungs- und Reparaturleistungen führten.

Infolgedessen wuchs der Umsatz des Segments um 15% gegenüber dem Vorjahr auf 1.770 Millionen € bzw. 1.188 Millionen € ohne Berücksichtigung der Umsätze mit Unternehmen der Lufthansa Group. Streikbedingte Arbeitsunterbrechungen wirkten sich jedoch negativ auf die Umsatzentwicklung aus.

Betriebsergebnis Q1 2024 des Segments Passage Airlines von Lufthansa; Quelle: Q1 2024 Präsentation

Starke Nachfrage erwartet

Trotz dieser Herausforderungen erwartet das Management für 2024 eine starke Nachfrage, die zu einem weiteren Umsatzwachstum führen wird.

Die Nachfrage im Privatreisesegment wird voraussichtlich über dem Vorkrisenniveau liegen, und es wird mit einer weiteren Erholung der Nachfrage nach Geschäftsreisen gerechnet.

Infolgedessen ist eine Ausweitung der Flugkapazitäten geplant, wobei die verfügbare Gesamtkapazität für Passagierflugzeuge voraussichtlich etwa 92% des Vorkrisenniveaus von 2019 erreichen wird.

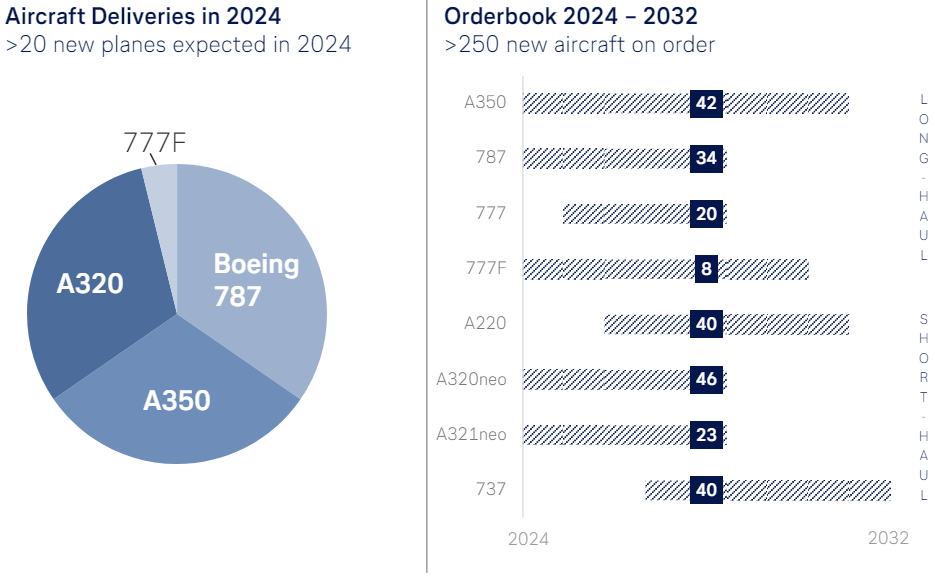

Langfristig ist das operative Geschäft von Lufthansa aufgrund der größten Flottenmodernisierung in der Geschichte des Unternehmens auf eine deutliche Expansion ausgerichtet.

Der Auftragsbestand von Lufthansa Group für die Jahre 2024 bis 2032 umfasst mehr als 250 neue Flugzeuge, was einer Steigerung von 35% gegenüber 721 Flugzeugen zum 31. Dezember 2023 entspricht.

Für das Jahr 2024 rechnen die Fluggesellschaften der Lufthansa Group mit bis zu 30 neuen Flugzeugen.

Dieses Ziel könnte jedoch aufgrund von Produktionsproblemen und Verzögerungen bei der Zertifizierung in Frage gestellt werden.

In der Luftfahrtindustrie kam es immer wieder zu Verschiebungen geplanter Flugzeugauslieferungen, was trotz bereits reduzierter Ausgangsannahmen zu Unsicherheiten in der Kapazitätsprognose des Unternehmens führt.

Das Auftragsbuch von Lufthansa für 2024-2032; Quelle: Investorenpräsentation

2. Grund. Starke Finanzergebnisse werden von Streiks und niedrigeren Frachtgewinnen überschattet

Im 1. Quartal 2024 erzielte Lufthansa insgesamt gute Ergebnisse, obwohl sie durch Streiks verschiedener Arbeitnehmergruppen innerhalb der Lufthansa Group und ihrer Systempartner beeinträchtigt wurde, die zu einem niedrigeren Ergebnis als erwartet führten.

Die Verkehrserlöse im Geschäftsfeld Passage Airlines stiegen im Vergleich zum Vorjahr um 7% von 4.806 Millionen € auf 5.146 Millionen €, was im Wesentlichen auf den Anstieg der Verkehrsleistung zurückzuführen ist.

Im Gegensatz dazu gingen die Verkehrserlöse im Frachtgeschäft um 16% von 902 Millionen € im Vorjahr auf 757 Millionen € zurück, was vor allem auf niedrigere Erträge zurückzuführen ist.

Infolgedessen stiegen die gesamten Verkehrserlöse der Fluggesellschaften der Lufthansa Group im 1. Quartal 2024 um 3% auf 5.903 Millionen €, verglichen mit 5.708 Millionen € im 1. Quartal 2023.

Darüber hinaus verzeichneten die sonstigen Umsatzerlöse einen deutlichen Anstieg um 14% von 1.309 Millionen € auf 1.489 Millionen €, was auf höhere Geschäftsaktivitäten und gestiegene Erträge im Geschäftsfeld Technik zurückzuführen ist.

Folglich stiegen die Gesamterlöse, die sowohl die Verkehrserlöse als auch die sonstigen Erlöse umfassen, um 5% auf 7.392 Millionen €.

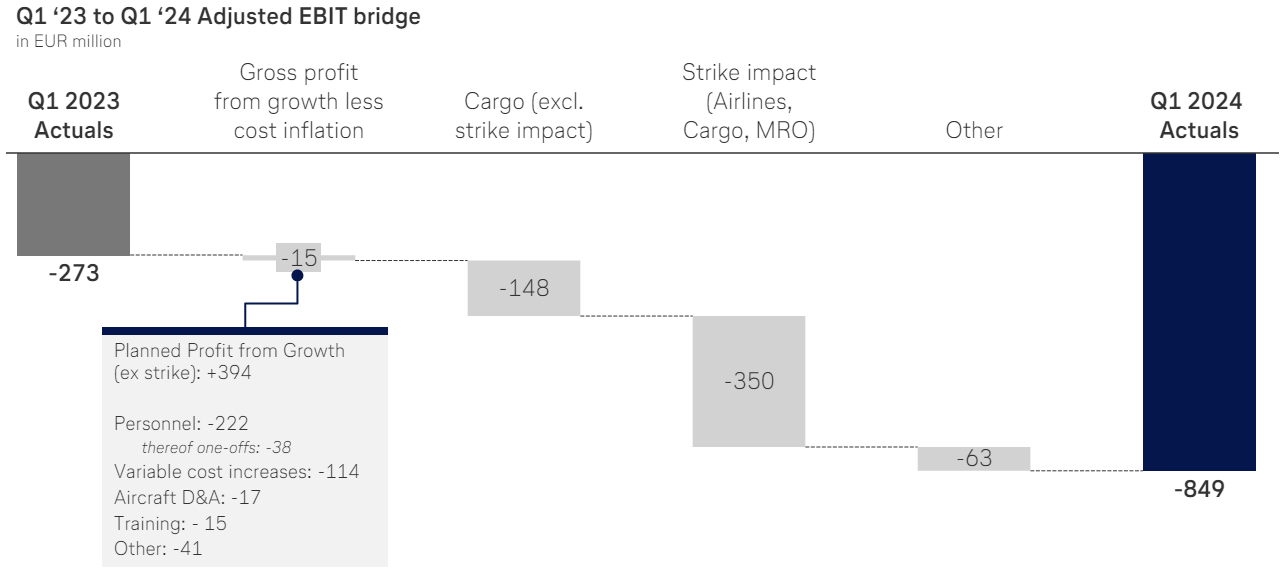

Die bereinigte EBIT-Bridge von Lufthansa für Q1 2023 bis Q1 2024; Quelle: Q1 2024 Präsentation

Die bereinigte EBIT-Marge sank infolgedessen auf -11,5%, nach -3,9% im Vorjahr.

Das Management geht davon aus, dass das Umsatzwachstum im Jahr 2024 durch die anhaltende Kosteninflation ausgeglichen werden wird.

Darüber hinaus wird erwartet, dass die zusätzliche Belastung durch verschiedene Streiks im 1. Quartal 2024 zu einem Rückgang des Ergebnisses gegenüber dem Vorjahr führen wird.

Insgesamt rechnet das Management für das Geschäftsjahr 2024 mit einem bereinigten EBIT von rund 2,2 Milliarden €, was einem Rückgang von 22% gegenüber 2,68 Milliarden € im Jahr 2023 entspricht.

Trotz dieser Herausforderungen hält Lufthansa an ihrem Ziel fest, eine nachhaltige bereinigte EBIT-Marge von über 8% zu erreichen.

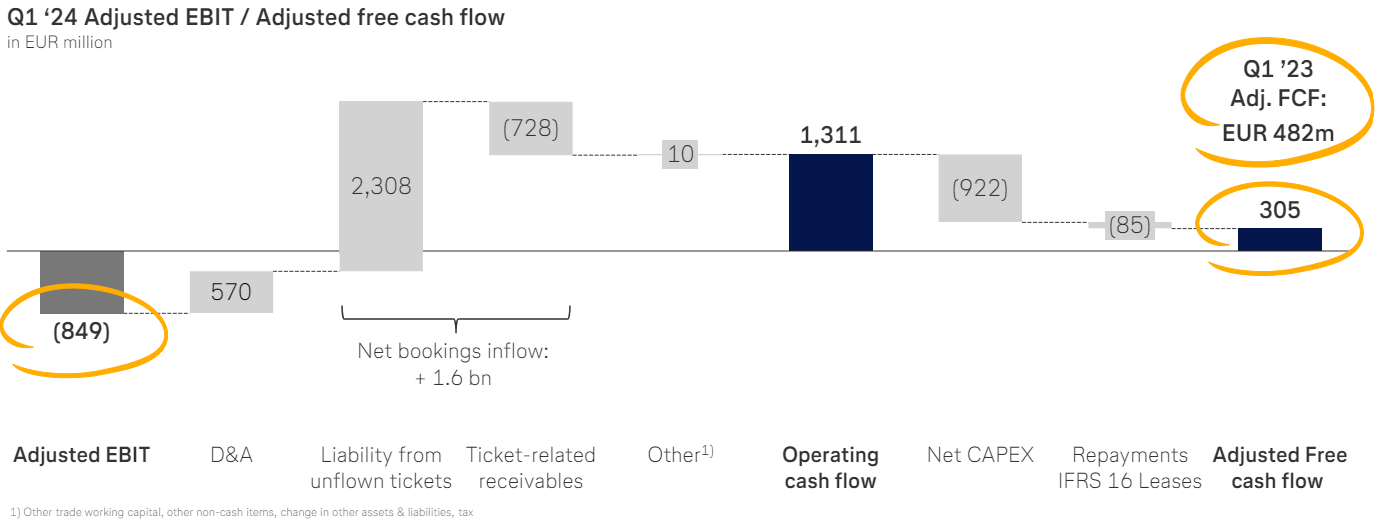

Umrechnung des bereinigten FCF von Lufthansa für Q1 2024; Quelle: Q1 2024 Präsentation

Trotz negativer operativer Ergebnisse erwirtschaftete Lufthansa im 1. Quartal 2024 einen positiven operativen Cashflow von 1.311 Millionen €.

Dieser lag jedoch 17% unter dem Vorjahresniveau von 1.581 Millionen €, was vor allem auf einen Rückgang des EBITDA zurückzuführen ist.

Darüber hinaus blieb der bereinigte freie Cashflow mit 305 Millionen € positiv, sank jedoch um 37% gegenüber 482 Millionen € im Vorjahr.

Das negative Ergebnis wurde vor allem durch Zuflüsse aus Ticket-Vorauszahlungen ausgeglichen.

3. Grund. Wiederaufnahme der Dividendenzahlungen und niedrige Bewertung

Trotz kurzfristiger Herausforderungen hat Lufthansa ihre finanzielle Gesundheit seit der Covid-19-Krise und deren Folgen für Fluggesellschaften deutlich verbessert.

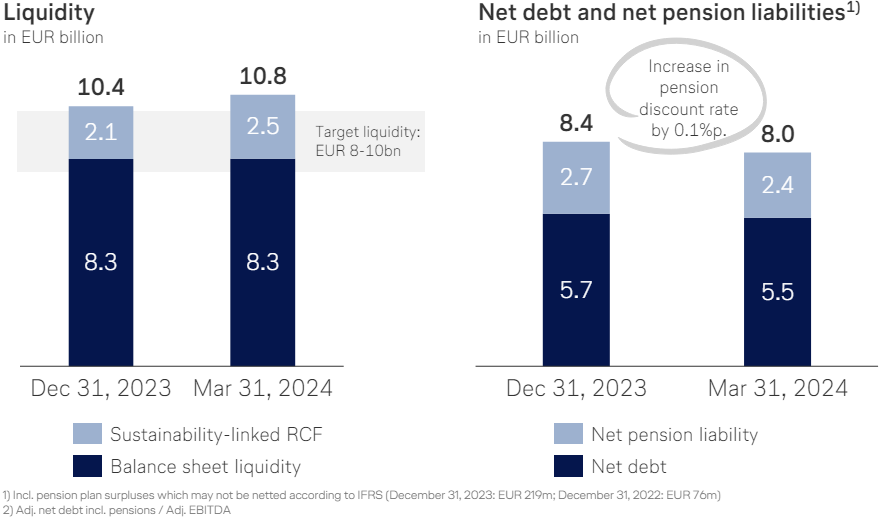

Zum 31. März 2024 belief sich die bilanzielle Liquidität, bestehend aus Bargeld, kurzfristigen Wertpapieren und Festgeldern, auf 8,27 Milliarden €.

Darüber hinaus verfügte das Unternehmen über ungenutzte Kreditlinien in Höhe von 2,55 Milliarden €, so dass die gesamte verfügbare Liquidität 10,82 Milliarden € betrug, gegenüber 10,36 Milliarden € zum 31. Dezember 2023.

Darüber hinaus verringerte sich die Gesamtverschuldung zum 31. März 2024 auf 13,80 Milliarden €, ein Rückgang um 17,3% gegenüber dem Höchststand von 16,69 Milliarden € im Jahr 2021.

Mit 8,27 Milliarden € an liquiden Mitteln und kurzfristigen Anlagen belief sich die Nettoverschuldung auf 5,53 Milliarden €, das sind 38,7% weniger als 2021.

Außerdem liegt das Verhältnis Nettoverschuldung/EBITDA derzeit bei 1,33x, was eine Verbesserung gegenüber dem Niveau vor der Pandemie von 1,52x im Jahr 2019 darstellt.

Liquiditäts- und Schuldenkennzahlen von Lufthansa; Quelle: Q1 2024 Präsentation

Eine starke Bilanz hat es Lufthansa ermöglicht, die Dividendenzahlungen wieder aufzunehmen.

Gemäß der Dividendenpolitik des Unternehmens sollen 20 bis 40% des um einmalige Gewinne und Verluste bereinigten Nettogewinns an die Aktionäre ausgeschüttet werden.

Eine wesentliche Voraussetzung für die Dividendenzahlung ist, dass der im handelsrechtlichen Einzelabschluss der Deutschen Lufthansa AG ausgewiesene Jahresüberschuss eine entsprechende Ausschüttung zulässt.

Für das Jahr 2023 zahlte Lufthansa ihren Aktionären eine Dividende von 0,30 € je Aktie, was einer Dividendensumme von 359 Millionen € oder 21% des Jahresüberschusses 2023 entspricht.

Daraus ergibt sich eine Dividendenrendite von 3,7%, bezogen auf den Jahresschlusskurs der Lufthansa-Aktie.

Im Jahr 2024 werden die Margen von Lufthansa im Vergleich zu 2023 voraussichtlich niedriger ausfallen, wobei die Nettomarge für die letzten 12 Monate (TTM) im 1. Quartal 2024 bei 3,9% liegt.

Wenn diese Marge bis Ende 2024 beibehalten wird, könnte der Nettogewinn für das Gesamtjahr 1,4 Milliarden € erreichen.

Bei einer Ausschüttungsquote von 20% bis 40% würde dies zu einer Gesamtdividende von 280 bis 560 Millionen Euro führen.

Am unteren Ende dieser Spanne würde die Dividende pro Aktie 0,23 € betragen, was zu einer Dividendenrendite von 4,1 % bezogen auf den aktuellen Aktienkurs führt.

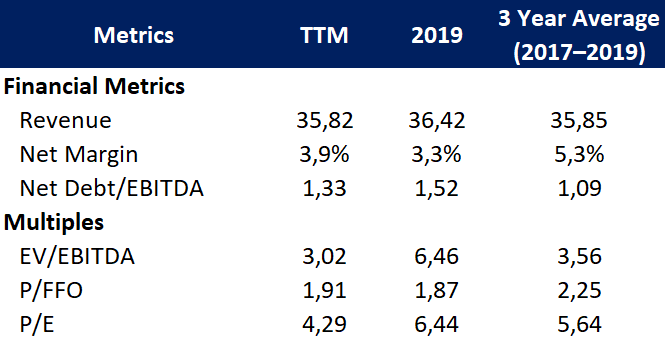

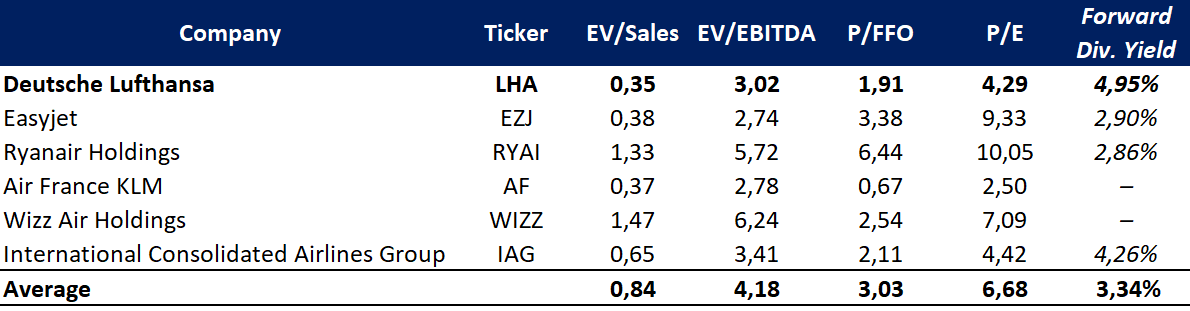

Obwohl Lufthansa ihre operativen und finanziellen Ergebnisse aus der Zeit vor der Pandemie erreicht hat, ist das Unternehmen im Vergleich zu historischen Multiplikatoren derzeit günstiger bewertet:

- Das EV/EBITDA-Verhältnis für die letzten 12 Monate liegt bei 3,02x und damit deutlich unter dem Wert von 6,46x im Jahr 2019 und dem Dreijahresdurchschnitt von 3,56x von 2017 bis 2019.

- Das P/FFO-Verhältnis für die letzten 12 Monate beträgt 1,91x und liegt damit leicht unter dem Wert von 1,87x im Jahr 2019 und dem Dreijahresdurchschnitt von 2,25x von 2017 bis 2019.

- Das KGV für die letzten 12 Monate beträgt 4,29x, verglichen mit 6,44x im Jahr 2019 und dem Dreijahresdurchschnitt von 5,64x von 2017 bis 2019.

Vergleich ausgewählter historischer Finanzkennzahlen und Multiplikatoren von Lufthansa; Quelle: vom Autor zusammengestellt

Während der Covid-19-Krise in den Jahren 2020-2021 musste Lufthansa zusätzliche Aktien ausgeben, um einen Konkurs zu vermeiden, was zu einem Anstieg der Anzahl der ausstehenden Aktien um 150% führte, von 478,2 Millionen im Jahr 2019 auf 1.196,6 Millionen im 1. Quartal 2024.

Dieser erhebliche Anstieg der Aktien hat das Eigenkapital verwässert.

Trotz dieser Verwässerung bleibt Lufthansa jedoch finanziell solide, erzielt weiterhin gute Margen und will durch die Wiederaufnahme der Dividendenzahlungen und die Pläne zur Umsetzung einer ehrgeizigen Flottenmodernisierungsstrategie Wert für die Aktionäre schaffen.

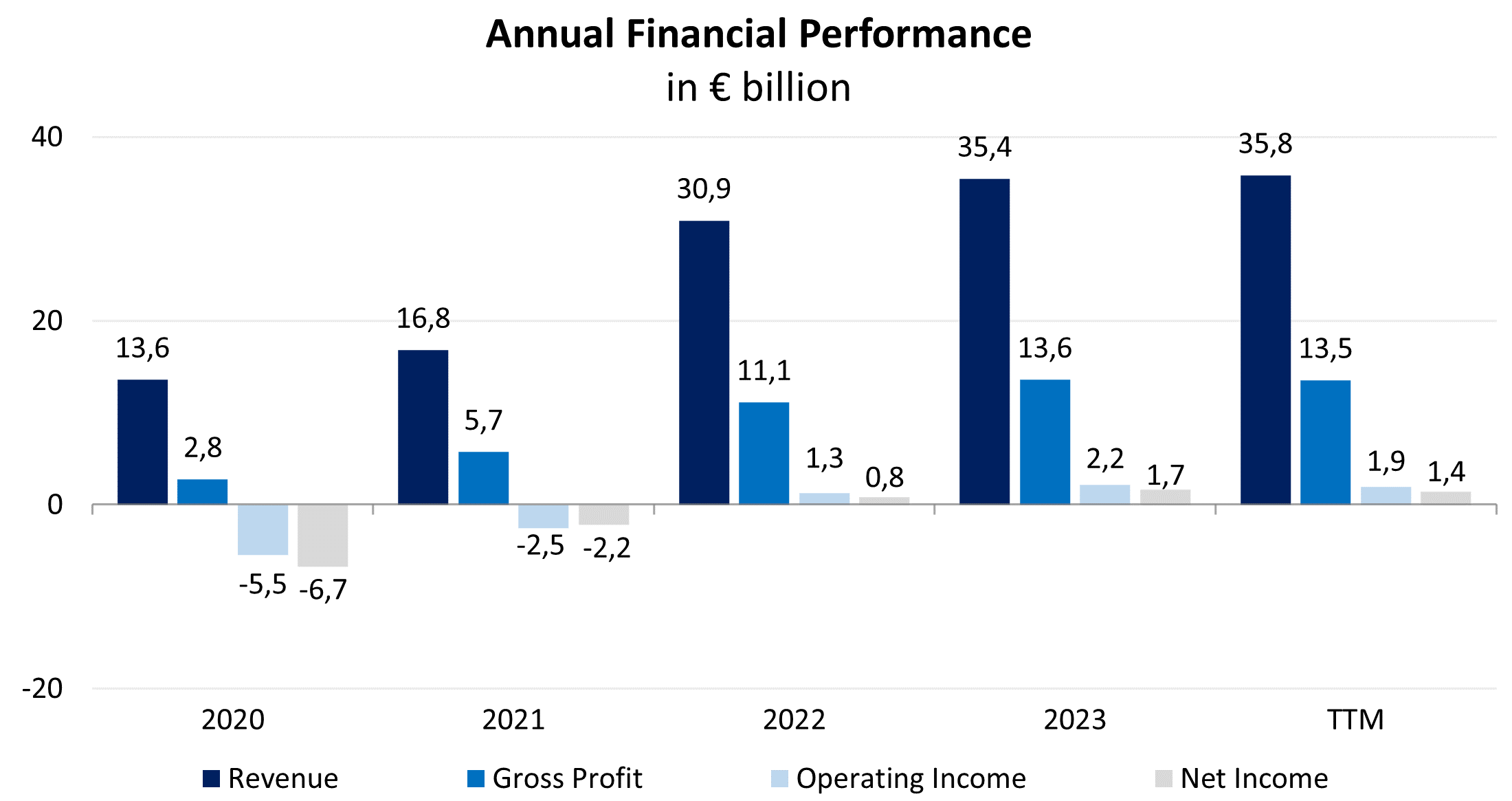

Lufthansa Finanzkennzahlen

Die Finanzergebnisse von Lufthansa für die letzten 12 Monate (TTM) lassen sich wie folgt zusammenfassen:

- Die Umsatzerlöse stiegen auf 35,82 Milliarden €, ein Plus von 1,1% im Vergleich zu 2023.

- Der Bruttogewinn ging leicht um 0,4 % zurück, von 13,58 Milliarden € im Jahr 2023 auf 13,53 Milliarden € in den letzten 12 Monaten, wobei die Bruttomarge von 38,3% auf 37,8% sank.

- Das Betriebsergebnis ging um 13,2% zurück und machte 1,90 Milliarden € aus. Die operative Marge verschlechterte sich von 6,2% auf 5,3%.

- Der Nettogewinn sank um 16%, von 1,67 Milliarden € im Jahr 2023 auf 1,41 Milliarden € in den letzten 12 Monaten. Die Nettomarge sank von 4,7% auf 3,9%.

Die Umsatzerlöse stiegen vor allem aufgrund des gestiegenen Passagieraufkommens, höherer Geschäftsaktivitäten und höherer Erträge im Geschäftssegment MRO.

Wie bereits erwähnt, wurden die Margen des Unternehmens jedoch durch die zahlreichen Streiks in Deutschland negativ beeinflusst.

Dynamik der jährlichen Finanzergebnisse; Quelle: vom Autor zusammengestellt

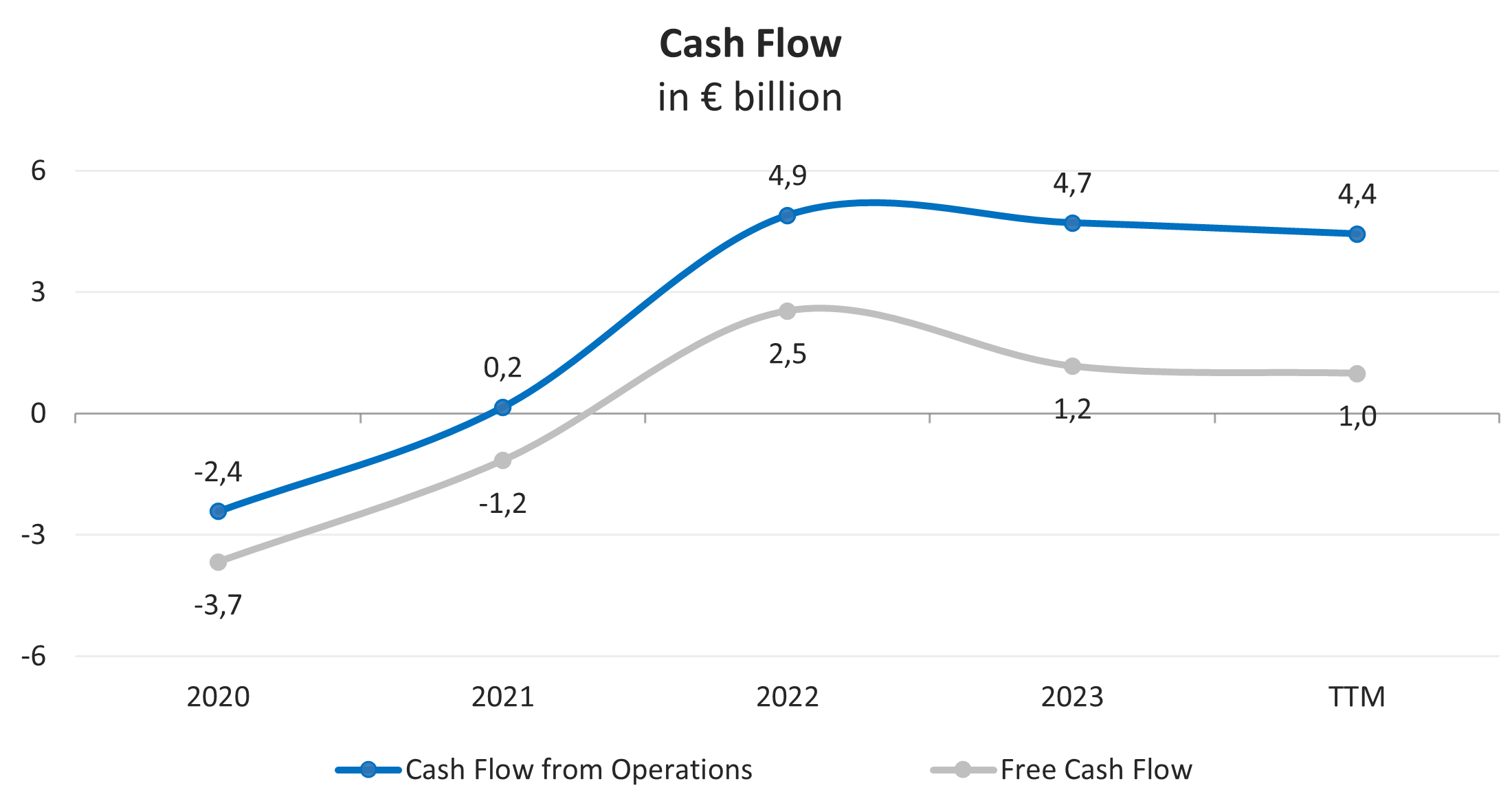

Der Cashflow von Lufthansa hat sich von dem Tief im Jahr 2020 erholt und bleibt auf einem stabilen Niveau.

Der operative Cashflow (FFO) für die letzten 12 Monate belief sich auf 4,44 Milliarden €, ein Rückgang um 5,8% im Vergleich zu 2023, der vor allem auf den Rückgang des Nettogewinns zurückzuführen ist.

Der freie Cashflow (FCF) sank um 15,3% von 1,17 Milliarden € im Jahr 2023 auf 0,99 Milliarden € in den letzten 12 Monaten.

Dynamik der jährlichen Finanzergebnisse; Quelle: vom Autor zusammengestellt

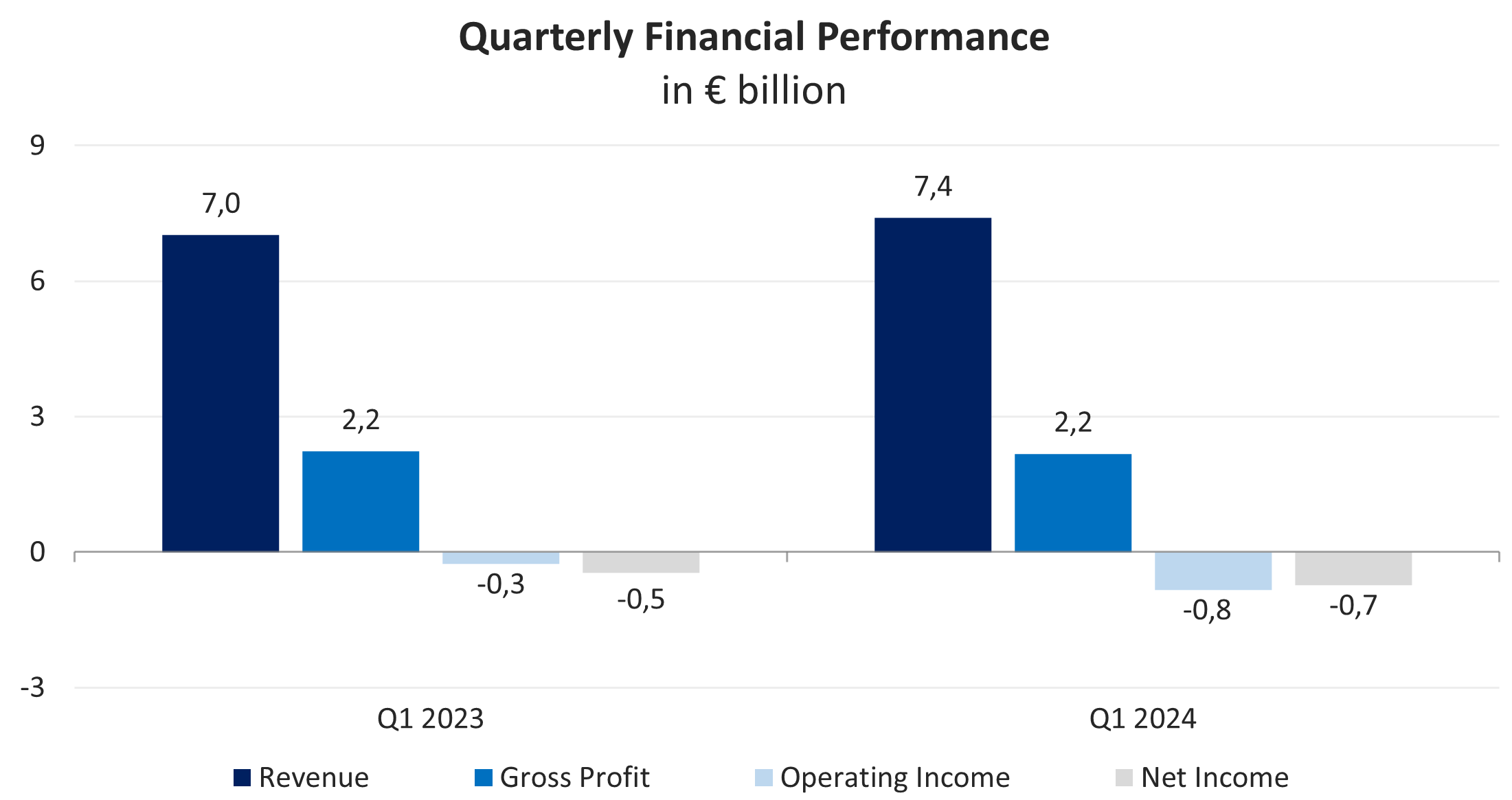

Die finanzielle Performance von Lufthansa für Q1 2024 ist im Folgenden dargestellt:

- Der Umsatz stieg im Jahresvergleich um 5,3% von 7,02 Milliarden € auf 7,39 Milliarden €.

- Der Bruttogewinn sank im Jahresvergleich um 2,4% von 2,23 Milliarden € auf 2,17 Milliarden €.

- Der Betriebsverlust stieg im Jahresvergleich von -0,26 Milliarden € auf -0,84 Milliarden €.

- Der Nettoverlust verschlechterte sich im Jahresvergleich ebenfalls, von -0,47 Milliarden € auf -0,73 Milliarden €.

Dynamik der vierteljährlichen Finanzergebnisse; Quelle: vom Autor zusammengestellt

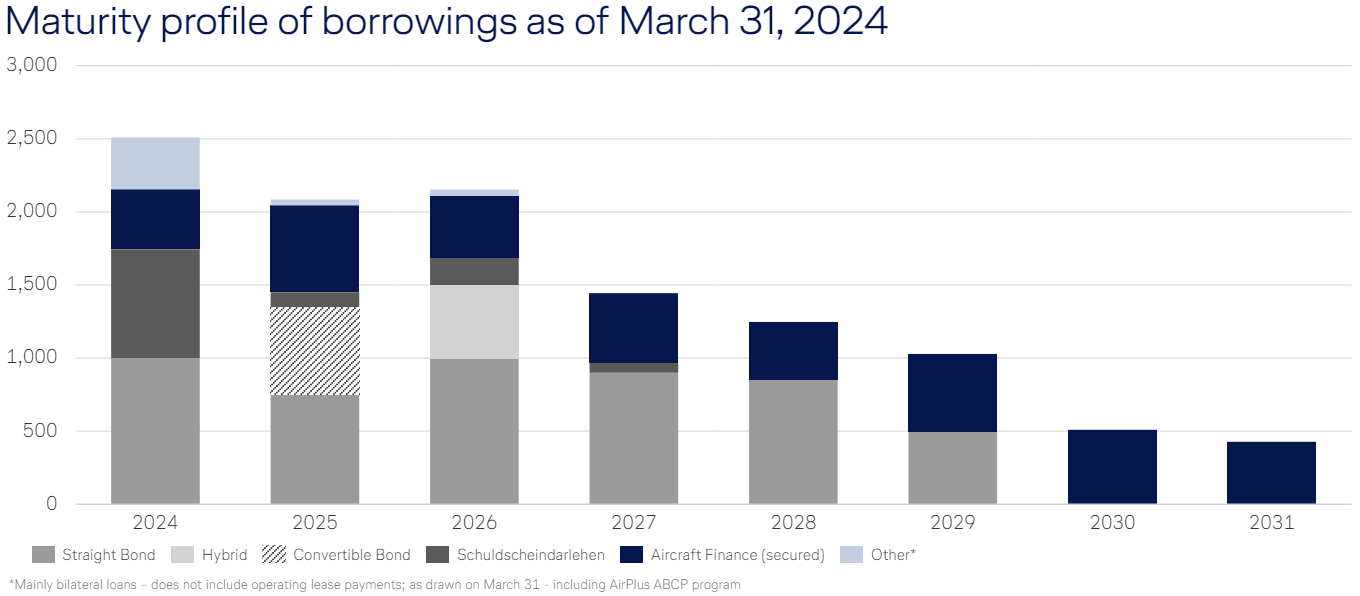

Lufthansa verfügt über eine solide Bilanz:

- Der Verschuldungsgrad, definiert als das Verhältnis der Gesamtverschuldung zu den Vermögenswerten, liegt bei 29% und damit deutlich besser als der Branchendurchschnitt von 40%.

- Zum 31. März 2024 belief sich die Gesamtverschuldung auf 13,80 Milliarden €, ein Rückgang um 1% im Vergleich zum Jahresende 2023. Unter Berücksichtigung der ausgewiesenen Barmittel und kurzfristigen Anlagen in Höhe von 8,27 Milliarden € ergibt sich eine Nettoverschuldung von 5,53 Milliarden €.

- Das Unternehmen erwirtschaftete in den letzten 12 Monaten ein EBITDA von 4,15 Milliarden €, so dass das Verhältnis von Nettoverschuldung zu EBITDA bei 1,33x liegt. Dies beweist, dass das Unternehmen finanziell gesund ist und in absehbarer Zukunft nicht mit einem Kreditrisiko zu rechnen ist.

- Die Zinsaufwendungen für die letzten 12 Monate sind im Vergleich zu 2023 um 19,5% auf 0,61 Milliarden € gestiegen. Bei einem EBIT von 1,90 Milliarden € in den letzten 12 Monaten liegt der Zinsdeckungsgrad bei 3,13x.

- Das Unternehmen muss in den Jahren 2024-2026 rund 6,6 Milliarden € an fälligen Schulden tilgen, was etwa 48% seiner Gesamtschulden entspricht. Es verfügt jedoch über genügend Barmittel in der Bilanz und erwirtschaftete Cashflows, um künftige Schuldentilgungen zu decken.

Fälligkeitsstruktur der Kreditverbindlichkeiten von Lufthansa; Quelle: Investorenpräsentation

Lufthansa Aktienbewertung

Lufthansa wird mit einem Abschlag zu seinen Konkurrenten gehandelt, basierend auf den durchschnittlichen Multiplikatoren: EV/Umsatz — 0,35x, EV/EBITDA — 3,02x, P/FFO — 1,91x, und KGV — 4,29x.

Das Unternehmen weist jedoch starke Betriebs- und Finanzergebnisse auf, hat die Dividendenzahlungen wieder aufgenommen und verfügt über vielversprechende Wachstumschancen, sobald die Pläne zur Flottenmodernisierung umgesetzt sind. Somit bietet es eine bessere Rendite pro eingegangenem Risiko.

Vergleichbare Bewertung; Quelle: vom Autor zusammengestellt

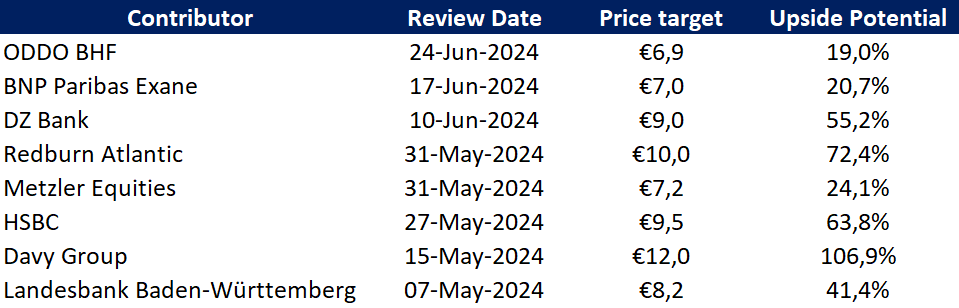

Lufthansa Aktie Kursziele

Das von ODDO BHF gesetzte Mindestkursziel liegt bei 6,9 € pro Aktie, während die Davy Group Lufthansa mit 12 € pro Aktie bewertet.

Nach dem Wall Street-Konsens liegt der faire Marktwert der Aktie bei 8 €, was ein Aufwärtspotenzial von 34,1% bedeutet.

Kursziele von Investmentbanken; Quelle: vom Autor zusammengestellt

Hauptrisiken

- Die Prognose von Lufthansa für 2024 basiert auf der Annahme, dass die zukünftigen makroökonomischen Bedingungen und die Branchenentwicklung mit den Prognosen übereinstimmen. Sollte sich die Weltwirtschaft schlechter als erwartet entwickeln, wird dies das Geschäft des Unternehmens voraussichtlich negativ beeinflussen.

- Das Wachstum des Luftfahrtsektors ist in hohem Maße von der weltweiten politischen Lage abhängig und korreliert mit der makroökonomischen Entwicklung. Anhaltende Veränderungen der Nachfrage im Zusammenhang mit der Covid-19-Pandemie, militärischen Konflikten und den Auswirkungen der Klimadebatte bedeuten, dass das langfristige Marktwachstum schwächer als zuvor ausfallen könnte.

- Versorgungsengpässe, wie z. B. eine begrenzte Infrastruktur und Einschränkungen in der Lieferkette, bremsen ebenfalls den Luftverkehr. Darüber hinaus können Probleme bei den Flugzeugherstellern zu Verzögerungen bei der Auslieferung der von Lufthansa erteilten Aufträge führen.

- Es besteht ein generelles Risiko von Arbeitskonflikten aufgrund von anhängigen Tarifverhandlungen mit verschiedenen Mitarbeitergruppen innerhalb der Lufthansa. Während für die Cockpitbesatzungen der Deutschen Lufthansa AG und der Lufthansa Cargo ein langfristiger Tarifvertrag mit der Pilotengewerkschaft Vereinigung Cockpit abgeschlossen wurde, ist das Streikrisiko im Flugbetrieb von Eurowings Deutschland, Lufthansa Cityline und Discover Airlines höher.

- Lufthansa ist zunehmend Risiken ausgesetzt, die sich aus Materialproblemen bei Komponenten von Pratt & Whitney PW1000G-Triebwerken ergeben. Die Auswirkungen erstrecken sich auf die Flotten des Airbus A320neo und des Airbus A220. Für die Fluggesellschaften der Lufthansa Group, die diese Triebwerke einsetzen, birgt dieses Problem das Risiko von Betriebsstörungen, Ersatzteilmangel und höheren Wartungskosten.

Deutsche Lufthansa Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

[btde_debug]

Weitere Trading News

Gold: Erholung nach starken Mittelabflüssen und Verkäufen – aber zweite Veräußerungswelle droht!

Gold konnte sich zum Wochenbeginn zunächst weiter vom starken Preisverfall erholen. Die Experten des „World Gold Council“ berichteten am Montag von hohen Mittelabflüssen bei goldgedeckten...

Aktie im Fokus: Pfizer – zeigt Anzeichen für ein Comeback!

Die Pfizer-Aktie (WKN: 852009) hatte im Dezember 2021 bei 61,71 USD ein Rekordhoch verzeichnet und durchlief anschließend einen langfristigen Abwärtstrend. Nach dem Markieren eines Dekadentiefs...

DAX Morgenanalyse: Erholung trotz geopolitischer Spannungen und KI-Druck

Der Xetra-DAX ging am Montag, den 30. März 2026 mit einem Kursgewinn von 1,18 Prozent und 22.562,88 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX baut Tagesgewinn aus – Deutsche Inflation springt auf 2,7 Prozent

Das Handelsgeschehen im DAX wird weiter maßgeblich von den Nachrichten aus dem Nahen Osten bestimmt. Heute haben die Worte des US-Präsidenten über den fortschreitenden Verhandlungserfolg...

Aktie im Fokus: Infineon – Analysten von J. P. Morgan prognostizieren fast 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Infineon Technologies notierte am 26. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Bitcoin mit Short-Signal im Fokus – Inflation bleibt der Taktgeber

Die neue Handelswoche startet mit einem Stimmungsbild, das besser kaum zum Markt passen könnte: unsicher und angespannt. Doch wer jetzt reflexartig in Panik verfällt, macht...

Gold: Anleger wieder zuversichtlich trotz volatiler Chartbewegungen

Einer aktuellen Umfrage von Kitgo News zufolge gaben sich professionelle und auch private Anleger im Vergleich zu den vorherigen Wochen wieder zuversichtlich im Hinblick auf...

Aktie im Fokus: BASF – schwungvoll nordwärts

Die BASF-Aktie (WKN: BASF11) befindet sich in einer mehrjährigen Stauzone zwischen 37,40 EUR und 55,06 EUR. Diese Rechteckformation kann als Versuch einer bedeutenden Bodenbildung gewertet...

DAX Morgenanalyse: Oracle-Sorgen belasten KI-Sektor und Technologieaktien

Der Xetra-DAX beendete den Freitag, den 27. März 2026 mit einem Kursverlust von 1,38 Prozent und 22.300,75 Punkten. Das Handelsvolumen via Xetra betrug rund 4,00...

DAX unter Druck durch geopolitische Spannungen

Abwärtsstrudel beschleunigt: DAX steuert ungebremst auf die 22.000 zu Der deutsche Leitindex steht unweigerlich vor der nächsten schweren Bewährungsprobe. Wer in der vergangenen Woche auf...

Aktie im Fokus: Siemens – Analysten von JP Morgan erwarten über 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Februar 2026 via Xetra auf einem Hoch von 275,75 Euro. Seitdem korrigierte die Aktie...

Aktie im Fokus: Oracle – Analysten sehen beim KI-Profiteur nach starkem Rücksetzer mit bis zu 77% Kurspotenzial

Oracle Corporation zählt zu den weltweit führenden Anbietern von Unternehmenssoftware, Datenbanklösungen und Cloud-Infrastruktur. Das 1977 gegründete Unternehmen mit Sitz in Austin, Texas, hat sich in...

Direkter Zugang zur Bitcoin-Wertentwicklung mit dem CoinShares Physical Bitcoin ETF

Der CoinShares Physical Bitcoin ETF bietet Investoren direkten Zugang zur Wertentwicklung der Kryptowährung Bitcoin. Als physisch besichertes Produkt bildet der ETF den Bitcoin-Kurs möglichst exakt...

Gold: Starker Preisrutsch eröffnet neue Einstiegschancen – Goldpreis noch unter 4500 USD

Der Preis für eine Feinunze Gold rutschte am Donnerstag intraday auf bis zu rund 4.099 US-Dollar ab. Der Investmentbank Barclays zufolge dürfte der Crash am...

Gold: Starke Nerven gefragt

Momentan tendieren viele, ihre Positionen am Freitag etwas herunterzufahren, da man nie weiß, welch Nachrichtenfluss einen am Wochenende erwartet. Dass dies durchaus sinnvoll sein kann,...

Wochenausblick für DAX und WTI: Unsicherheit im Fokus – Volatilität bleibt der Treibstoff für kurzfristige Setups

Die kommende Handelswoche hat es aus Sicht von Volatilität sehr wahrscheinlich wieder in sich – und das gleich aus mehreren Gründen. Makrodaten, geopolitische Risiken und...

Rohöl: Risikoprämien wegen Krieg am Persischen Golf weiterhin erhöht

Auch vier Wochen nach dem Ausbruch des Krieges gegen den Iran und verbündete Milizen ist ein Ende der Kampfhandlungen mehr Wunsch und Hoffnung als Realität....

Vermögenswachstum braucht kein Drama: Diese Fähigkeit verleiht dem Vermögen Flügel

Was glauben Sie, wie können Anleger ihr Vermögenswachstum exponentiell steigern? Indem sie ständig ihr „Ohr an den Märkten“ haben und so dauernd auf neue Anlageideen...