Chinas strategischer Aufschwung: Technologieinvestitionen, politischer Rückenwind und Hebelwirkung bei Seltenen Erden

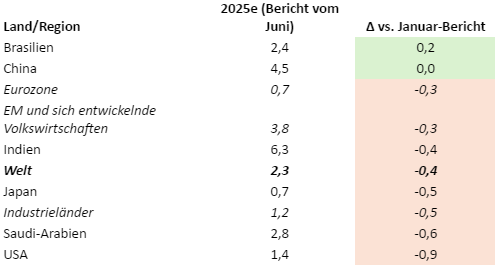

Während die Weltbank ihre globalen Wachstumsprognosen nach unten korrigiert und die Erwartungen für die USA, die Eurozone und einen Großteil der Schwellenländer zurückschraubt, sollten Anleger genauer hinschauen, denn ein Ausreißer bleibt bemerkenswert stabil: China

In ihrer Juni-Aktualisierung senkte die Weltbank die für 2025 prognostizierten Wachstumsraten für 70% aller Volkswirtschaften, vor allem wegen der größeren Unsicherheit im Handel und der Gefahr einer gedämpften Investitionstätigkeit. Die Schätzung für die USA wurde um satte 90 Basispunkte auf 1,4% gesenkt, während die Schätzungen für die EU und Japan um 30 bzw. 50 Basispunkte niedriger ausfielen als im Januar. Für die Welt insgesamt prognostiziert die Bank nun ein Wachstum von 2,3%, was den niedrigsten Wert seit über 20 Jahren darstellen würde, mit Ausnahme der globalen Finanzkrise und der Covid-Rezession.

Inmitten der düsteren Stimmung blieben die Aussichten für China mit 4,5% stabil. Die Zahl ist zwar weit entfernt von den Werten vor der Covid-Krise, aber die relative Stärke spiegelt die Tatsache wider, dass die Ökonomen – und wahrscheinlich auch die Märkte – seit langem ein schwierigeres Handelsumfeld und eine schwächere Auslandsnachfrage sowie den angeschlagenen Immobiliensektor eingepreist haben. Schließlich hat China mit vielen dieser Probleme schon seit längerem zu kämpfen.

BIP-Wachstumsprognosen der Weltbank für ausgewählte Länder und Regionen; in %

Quelle: Weltbankgruppe, Global Economic Prospects, Juni 2025.

Positiv zu vermerken ist, dass die in den letzten rund 18 Monaten eingeleiteten staatlichen Konjunkturmaßnahmen die Stimmung erheblich verbessert haben und auch in der zweiten Jahreshälfte noch anhalten könnten. Der schleppende Konsum ist ein zentrales Anliegen der Regierung und war Ziel verschiedener finanzieller Unterstützungspakete.

Ebenso wichtig sind unserer Meinung nach die Entwicklungen in der Technologie. Die jüngsten Verhandlungen zwischen den USA und China haben auch deutlich gemacht, dass die zweitgrößte Volkswirtschaft der Welt kein zahnloser Akteur auf der globalen Bühne ist.

Politischer Rückenwind: Präzise Stimuli mit langfristiger Ausrichtung

Nach einer längeren Phase des Abwartens haben die chinesischen Entscheidungsträger begonnen, die Geldpolitik mit größerer Absicht zu lockern. Im Mai senkte die People’s Bank of China den Mindestreservesatz (RRR) um 50 Basispunkte – die erste Anpassung seit sieben Monaten – und reduzierte die wichtigsten Kreditzinsen, um die Liquidität zu stützen.

Doch im Gegensatz zu den breit angelegten geldpolitischen Lockerungskampagnen der Vergangenheit ist der heutige Ansatz gezielter: Neben finanziellen Anreizen führt die Regierung auch umfassende Maßnahmen zur Förderung von Geburten, erschwinglichem Wohnraum, Beschäftigung und Bildung ein. Dies spiegelt eine Umstellung auf strukturelles Binnenwachstum wider – nicht nur eine Erholung, sondern eine Neukalibrierung. Im Gegensatz zu den Finanzspritzen werden nur wenige dieser Maßnahmen kurzfristig messbare Auswirkungen auf die harten Daten haben, aber sie können das Vertrauen sowohl der Verbraucher als auch der ausländischen Investoren stärken.

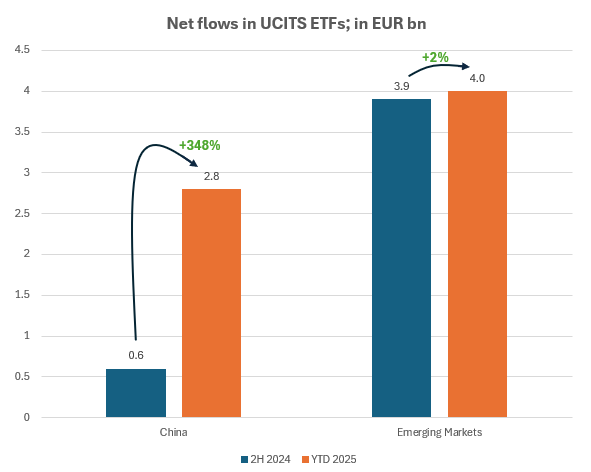

Ein Beispiel: In den ersten fünf Monaten des Jahres 2025 investierten die Europäer rund 2,8 Mrd. EUR in China-ETFs – mehr als viermal so viel wie im zweiten Halbjahr 2024. Im Vergleich dazu flossen in der zweiten Hälfte des letzten Jahres 3,9 Mrd. EUR in breit angelegte Schwellenländeraktien-ETFs, und seit Jahresbeginn sind mit 4 Mrd. EUR nur geringfügig mehr Nettomittel geflossen.

Quelle: Morningstar, 2025. Die Daten für das Jahr 2025 beziehen sich auf den 31. Mai 2025

Die gleiche Idee „Stimmung übertrumpft Daten“ lässt sich auch auf die Geopolitik anwenden; die jüngsten Handelsverhandlungen zwischen den USA und China haben die Spannungen vorübergehend verringert. Die gegenseitigen Zölle wurden gesenkt – die US-Zölle fielen von 145% auf 30%, und China reagierte in gleicher Weise – was Raum für taktische Kompromisse signalisierte.

Während Trump einen Durchbruch verkündet hat, war Peking zurückhaltender, hat die Erwartungen gelenkt und die Politik vom Lärm abgeschirmt. Die Zölle könnten auch noch nach dem 10. August, dem Stichtag für eine umfassendere Einigung, zurückgenommen werden.

Inmitten der Diplomatie auf höchster Ebene zeichnet sich ein chinesischer Vorteil deutlich ab: China hält ein Beinahe-Monopol für seltene Erden. Das Land kontrolliert etwa 60% der bekannten Reserven, 90 % der Raffineriekapazitäten und über 90% der weltweiten Produktion bestimmter veredelter Seltenerden. Diese sind für Batterien für Elektrofahrzeuge, Windturbinen, Chips und Komponenten für die Luft- und Raumfahrt unerlässlich.

Nach den Vergeltungsmaßnahmen für die Exportbeschränkungen im April sahen sich die Automobilhersteller weltweit – von Japan bis zu den USA – gezwungen, ihre Produktionslinien stillzulegen. Nur ein Bruchteil der Lizenzanträge für die Einfuhr von Seltenen Erden wurde genehmigt, wobei ausgewählten US-Firmen vorübergehende 6-monatige Genehmigungen erteilt wurden.

Die Kontrolle Chinas über diese Lieferkette bietet ein dauerhaftes Druckmittel in Handelsverhandlungen und eine Absicherung gegen risikoarme Rhetorik. Selbst wenn die Beschränkungen gelockert werden, bleibt die latente Macht bestehen. Wir sind davon überzeugt, dass eine Art von dauerhaftem Abkommen letztendlich zustande kommen wird – aus der Notwendigkeit heraus auf beiden Seiten.

Technik und KI: Strategische Investitionen zur Wiederbelebung des Wachstumsmotors

Chinesische Tech-Giganten führen groß angelegte Investitionspläne durch, die mit denen der USA und Südkoreas konkurrieren. Alibaba kündigte ein mehrjähriges Engagement in Höhe von 53 Milliarden US-Dollar für den Ausbau seiner KI- und Cloud-Infrastruktur an – eines der größten Investitionsprogramme in seiner Geschichte. Tencent folgte diesem Beispiel und verwies auf den hohen ROI seiner KI-Infrastruktur und Entwicklungsplattformen. Anstatt einfach die US-Technologie zu imitieren, baut China zunehmend parallele Systeme.

Der Fortschritt bei der Hardware ist ebenso wichtig. Der neue XRING-Chip von Xiaomi, der auf einem fortschrittlichen 3nm-Knoten aufgebaut ist, unterstreicht die inländische Dynamik trotz der US-Exportkontrollen. Der DRAM-Hersteller CXMT, einst eine Randerscheinung, hat heute einen Weltmarktanteil von 5%, und Analysten gehen davon aus, dass er bis zum Jahresende 15% erreichen wird.

Entscheidend ist, dass sich chinesische Unternehmen nicht nur auf die Geschwindigkeit der Chips konzentrieren, sondern auch auf die Architektur, einschließlich der integrierten VRAM-Kapazität – ein Engpass, der für das Training großer Sprachmodelle nach wie vor entscheidend ist. Für herkömmliche DRAMs sind keine hochmodernen Produktionsanlagen erforderlich, d. h. China kann auch ohne uneingeschränkten Zugang zu modernster Lithografie skalieren.

Auch die Robotik signalisiert tiefgreifende Innovation. Der humanoide Roboter von Unitree – zu einem Preis von 16.000 Dollar und bereit für die Massenproduktion – stellt einen Sprung sowohl in der Erschwinglichkeit als auch in der Skalierbarkeit dar. Die Robotaxi-Plattform von Baidu hat inzwischen 11 Millionen Fahrten absolviert und strebt eine Expansion nach Europa an. Die Auswirkungen auf die Industrie liegen auf der Hand: China macht rasche Fortschritte in den Bereichen Automatisierung, Autonomie und angewandte KI.

IPO-Pipeline: Den Kapitalmarktmotor wieder in Gang bringen

Auch die Kapitalmärkte in Hongkong, die lange Zeit durch regulatorische Unsicherheiten und Stimmungsschwankungen belastet waren, erleben ein Comeback. Seit Jahresbeginn sind die Erlöse auf 10 Mrd. USD gestiegen, angeführt von bahnbrechenden Transaktionen wie dem Börsengang von CATL im Wert von 5 Mrd. USD und der Kapitalerhöhung von Hengrui im Wert von 1,25 Mrd. USD. Die Pipeline ist nach wie vor gut gefüllt, und Namen wie Foshan Haitian (Chinas führender Gewürzhersteller) und andere Festland-Champions stehen Schlange, um über die HKEX Zugang zu globalem Kapital zu erhalten.

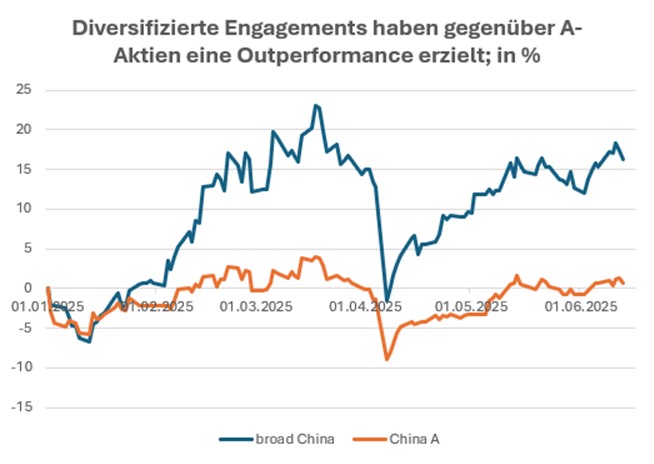

Diese Dynamik könnte durchaus mehr als nur Markt-Timing widerspiegeln – sie fügt sich in das Bild ein, dass das Vertrauen in den privaten Sektor zurückkehrt und die Nachfrage der Investoren wieder anzieht. Wir sind der Meinung, dass ein breites China-Engagement, das sowohl A-Aktien als auch Offshore-notierte Wertpapiere umfasst, die umfassendste Möglichkeit zur Beteiligung bietet.

Während die A-Aktien während des größten Teils des Abschwungs seit 2021 besser abgeschnitten haben, wurde die jüngste Rallye durch den Optimismus in Bezug auf Technologieunternehmen und Innovation angetrieben. Normalerweise würden wir erwarten, dass breite Indizes wie der FTSE China 30/18 Capped in einem solchen Umfeld weiterhin gut abschneiden.

Die Wiederbelebung der Börsengänge ist auch Ausdruck einer umfassenderen Aktiengeschichte: Chinas breite Aktienbenchmarks werden nicht nur im Hinblick auf die makroökonomische Stabilisierung, sondern auch auf die Rückkehr der Kapitalbildung neu bewertet – eine Verschiebung, die neue Einstiegspunkte für eine langfristige Positionierung schaffen könnte.

Quellen: Bloomberg, Stand:16. Juni 2025. Broad China = FTSE China 30/18 Capped Index, China A = MSCI China A Onshore Index.

Die Bewertungen chinesischer Aktien sind nach wie vor anspruchslos und werden derzeit mit dem 13,5-fachen des voraussichtlichen Gewinns gehandelt – etwas unter dem 10-Jahres-Durchschnitt von 13,7x. Noch auffälliger ist der relative Wert: ein Abschlag von 50% gegenüber Indien, 24% gegenüber Taiwan und ein Abschlag von 17% gegenüber dem breiteren Korb der Schwellenländer. Da sich die relativen Wachstumsaussichten verbessern, könnte sich China von einer Wertfalle in ein Wertangebot verwandeln.

Trotz der jüngsten Erholungen ist die Volatilität weiterhin gegeben. Das gibt langfristigen Anlegern ein Zeitfenster für einen Wiedereinstieg, sofern sie die Rückschläge verkraften können.

Fazit: Chinas Risikoprämie neu bewerten

Wir glauben, dass sich die Situation in China ändert, wenn auch langsam. Die Erzählung von Stagnation und Unterdrückung weicht einem neuen Ehrgeiz. Es bestehen weiterhin Risiken – insbesondere in Bezug auf Transparenz und Geopolitik -, aber die Chancen sind nicht mehr theoretisch.

Die sich abzeichnenden Entwicklungen bei den Investitionen in der Technologiebranche, den Börsengängen, der Wettbewerbsfähigkeit der Industrie und den staatlichen Steuererleichterungen und -reformen sorgen für gute Aussichten für Aktien.

In einer Welt, in der sich das Wachstum abschwächt, könnte China ironischerweise ein seltener Fall von Stabilität sein. Die Chance liegt vielleicht nicht darin, auf einen ausgewachsenen Bullenmarkt zu setzen, sondern darin, zu erkennen, dass die Risikoprämie für chinesische Aktien überarbeitet werden muss.

Für Anleger, die bereit sind, über die Schlagzeilen hinauszublicken, kann dies eine überzeugende asymmetrische Chance im aktuellen Konjunkturzyklus darstellen.

Marktkommentar von Marcus Weyerer, CFA, Director of ETF Investment Strategy EMEA bei Franklin Templeton

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Franklin Templeton Investments

Franklin Templeton Investments ist eine Investmentgesellschaft mit Hauptsitz in San Mateo, Kalifornien. Das Unternehmen ist in mehr als 30 Ländern vertretenDas verwaltete Vermögen beträgt rund 1,5 Billionen USD.

Anlageschwerpunkte sind globale Growth- und Value-Aktieninvestments, intern...

Franklin Templeton Investments News

Südkorea ist ein Markt, der bei einer allgemeinen Rallye auf den ersten Blick vollständig bewertet erscheinen mag, strukturell jedoch nach wie vor unterbewertet ist. Der Anstieg des KOSPI im Jahr 2025 und der starke Start ins Jahr 2026 haben globale Anleger bereits dazu veranlasst, sich wieder zu engagieren, angetrieben von zwei sehr konkreten Faktoren: der…

Franklin Templeton1, ein weltweit führender Vermögensverwalter, freut sich, die Auflegung des Franklin Core US Enhanced Equity UCITS ETF2 bekannt zu geben, einen systematischen aktiven Aktien-ETF, der durch ein diversifiziertes Portfolio von US-Aktien, das von Franklin Templeton Investment Solutions verwaltet wird, langfristiges Kapitalwachstum erzielen soll. Aufbauend auf der Einführung der Core Enhanced-Fondsserie von Franklin Templeton im…

Indien steht 2026 vor einer Erholung der Gewinne, da die unterstützende Fiskal- und Geldpolitik weiterhin die Widerstandsfähigkeit des Binnenkonsums stützt. Angesichts der zunehmend günstigen Bewertungen und der potenziellen Entspannung bei den US-Zöllen sind wir nach einem turbulenten Jahr vorsichtig optimistisch hinsichtlich der Aussichten für Indien. Langfristig bleiben die Fundamentaldaten und strukturellen Themen für indische Aktienanlagen…

Die möglichen Überraschungskandidaten für den nächsten Zyklus sind Australien, Indien und Saudi-Arabien. Australien: Ein vorsichtiger Anker im Wandel Der australische Aktienmarkt hat seit Jahresbeginn in US-Dollar gerechnet rund 16,7% zugelegt – eine moderate, aber stetige Performance, die eher Ausgewogenheit als Überschwang widerspiegelt. Das Wachstum wurde durch robuste Rohstoffexporte, einen steigenden Konsum und eine vorsichtige…

Weitere Trading News

Aktie im Fokus: DHL Group – Analysten sehen 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Symrise – zeigt seit Dezember mittelfristigen Aufwärtstrend

Die Aktie von Symrise (WKN: SYM999) weist einen intakten langfristigen Abwärtstrend auf. Zuletzt verzeichnete sie im vergangenen Dezember ein 7-Jahres-Tief bei 64,70 EUR und startete...

Aktie im Fokus: Siemens – Analysten erwarten über 35% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 06. März 2025 via Xetra auf einem Hoch von 244,85 Euro. Seitdem korrigierte die Aktie...

DAX vor möglicher Trendwende trotz Volatilität – Nvidia heute nachbörslich mit Zahlen

DAX tritt auf der Stelle: Chart-Signal deutet auf bullisches Reversal hin Ganz so lupenrein hat der DAX am gestrigen Dienstag das gewohnte Muster des „Auf...

Silber: neue Rekorde bei Gold treiben Silber Richtung Rekordhoch

Gewinnmitnahmen bei Gold am Dienstag lasteten auch auf dem kleineren Bruder namens Silber. Unterdessen wäre noch auf eine Story vom Wochenbeginn hinzuweisen, die auch noch...

DAX über 25 000 Punkten erwartet – Nvidia-Zahlen am Abend

Die Handelsvorgaben aus Asien sind gut, dort sorgte das Thema Künstliche Intelligenz bei den Technologietiteln zur Abwechslung mal wieder für Kursgewinne. Insbesondere Halbleiterwerte waren gefragt...

DAX Morgenanalyse: FMC und MTU mit starken Zahlen – Ausblick bremst Euphorie

Der Xetra-DAX schloss am Dienstag, den 24. Februar 2026 mit einem minimalen Kursverlust von 0,02 Prozent und 24.986,25 Punkten. Das Handelsvolumen via Xetra betrug rund...

Aktie im Fokus: IBM – Bounce nach Kursrutsch?

Die IBM-Aktie (WKN: 851399) hatte im November 2025 ein Rekordhoch bei 324,90 USD markiert und darunter eine mehrmonatige Top-Bildung vollzogen. Der vor wenigen Wochen gestartete...

DAX müht sich um die 25 000 Punkte – Autobauer profitieren vom Zoll-Urteil

Die Verunsicherung im Zollthema bleibt am zweiten Handelstag der Woche groß. In Kombination mit enttäuschenden Quartalszahlen zweier DAX-Unternehmen hatte der DAX auch heute große Mühe,...

Aktie im Fokus: Airbus – Analysten erwarten rund 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 01. Dezember 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 182,46...

Aktie im Fokus: Coinbase – nach historischem Tief und Erholungsbewegung steht der Kurs vor kritischer Widerstandszone!

Die Aktie von Coinbase Global Inc.(WKN: A2QP7J) war nach dem IPO im April 2021 von einem Hoch bei 429,54 USD bis auf ein im Januar...

Aktie im Fokus: Mercedes-Benz – Analysten sehen knapp 18% Kurspotenzial

Die Aktie des DAX-Konzerns Mercedes-Benz notierte am 05. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 62,34 Euro. Seitdem korrigierte...

Aktie im Fokus: Heidelberg Materials – Analysten prognostizieren knapp 31% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Heidelberg Materials notierte am 26. Januar 2026 via Xetra auf einem Hoch von 241,80 Euro. Seitdem korrigierte die...

DAX Morgenanalyse: IBM-Aktie stürzt ab – DAX verliert 1,06 Prozent

Der Xetra-DAX beendete den Montag, den 23. Februar 2026 mit einem Kursverlust von 1,06 Prozent und 24.991,97 Punkten. Das Handelsvolumen via Xetra betrug rund 3,66...

US Supreme Court kippt Trumps Zölle: Politische und ökonomische Auswirkungen

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt...

DAX gerät wieder in den Zoll-Strudel – Aus dem Durcheinander wird endgültig Chaos

Als gäbe es nach dem Zolltheater der vergangenen Monate nicht schon genug Durcheinander im weltweiten Handel, ist durch das Urteil des Obersten Gerichts in den...

Aktie im Fokus: RWE – Analysten von J. P. Morgan prognostizieren weiteres Kurspotenzial

Die Aktie des DAX-Konzerns RWE notierte am 04. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 54,76 Euro. Seitdem korrigierte...

Kaufsignale bei TSM und Costco, Nvidia Earnings im Fokus und kritische Marken im DAX

Die neue Handelswoche startet mit einer Vielzahl spannender Signale über mehrere Assetklassen hinweg. Im Fokus stehen klare technische Kaufsignale bei ausgewählten US-Aktien, eine hochkarätige Earnings-Woche...

Aktie im Fokus: Porsche Automobil Holding – Analysten sehen knapp 25% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Porsche Automobil Holding SE notierte am 11. Dezember 2025 via Xetra auf einem Zwischenhoch von 41,52 Euro. Seitdem...