![]()

DAX Analyse: US-Arbeitsmarkt hält den DAX vorerst auf Kurs

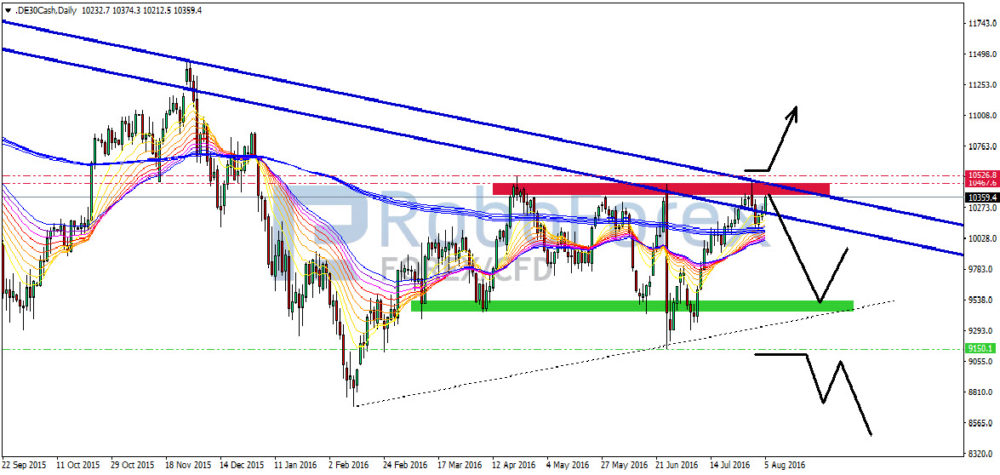

RoboForex: Zu Beginn der vergangenen Handelswoche steuerte der DAX den Widerstandsbereich, beginnend bei 10.475 Punkten erneut erfolglos an. Im weiteren Handelsverlauf gab der deutsche Leitindex allerdings erneut nach und fiel an die 200er-EMA zurück. In der Erwartung positiver Arbeitsmarktdaten fand der DAX dort allerdings Unterstützung und stabilisierte sich zunächst. Zum wiederholten Male positiv überraschende US-Arbeitsmarktdaten führten den deutschen Leitindex kurz vor dem Wochenende wieder über die 10.300 Punkte Marke und sorgten für einen minimalen Verlust auf Wochenbasis.

Marktsituation DAX

Auf Wochenbasis scheint dem deutschen Leitindex der Bruch der übergeordneten Abwärtstrendlinie gelungen zu sein. Zumindest konnte der DAX Kursniveaus über der Trendlinie verteidigen und fiel nicht erneut unter diesen wichtigen Widerstand. Der Doji auf Wochenbasis sollte allerdings zur Vorsicht mahnen. Auch der übergeordnete Widerstandsbereich ist weiterhin intakt und konnte trotz des robusten US-Arbeitsmarktes nicht bullish überwunden werden. Dies lag vornehmlich daran, dass der DAX sich im Vorfeld schon für die andere Handelsrichtung entschieden hatte und der bullishe Impuls diese Verluste lediglich zurückerobern konnte. Neue Hochs bleiben aber Fehlanzeige.

Dies ergibt sich auch aus dem Tageschart. Hier hat sich das Chartbild in den letzten Wochen kaum verändert. Der Widerstandsbereich zwischen 10.475 und 10.525 Punkten steht wie ein Fels in der Brandung und auch am vergangenen Montag vollzog der deutsche Leitindex hier einen bearishen Abpraller. In den ersten Handelsminuten reichte es lediglich für einen Test des Widerstandlevels bei 10.475 bevor es in der Folge erneut Richtung Süden ging. Am Montag bleibt abzuwarten, ob der DAX die Bewegung vom Freitag fortsetzen kann oder ob es sich dabei nur um ein kurzes Strohfeuer gehandelt hat. In diesem Fall dürfte der DAX erneut zur Korrektur ansetzen und sich in Richtung der mittelfristigen Aufwärtstrendlinie bewegen.

Gewinner und Verlierer der Handelswoche:

Zu den Verlierern der Woche gehört abermals der Bankensektor. Die Deutsche Bank zieht sich mit einem Wochenverlust von 2,5 Prozent noch vergleichswiese solide aus der Affäre. Im Gegensatz dazu ist die Commerzbank mit einem Verlust von über 8 Prozent der Verlierer der Woche. Hier zeigen sich im Nachhinein noch die Auswirkungen des Bankenstresstests. Hinzu kommt, dass einige Analystenhäuser ihre Kursziele für die Commerzbank deutlich nach unten angepasst haben. Dies erhöhte unter der Woche den Druck auf die Aktie. So senkten bspw. JP Morgan, Lampe und Merril Lynch das Kursziel bei der deutschen Nummer zwei aus dem Bankensektor. Ebenfalls unter Druck kamen in der abgelaufenen Woche die Versorger RWE und EON. RWE gab dabei 5,5 Prozent nach und EON verzeichnete ein Wochenminus von knapp 4,5 Prozent.

Bei EON belastete insbesondere die Meldung, dass aufgrund des Uniper-Verkaufs Abschreibungen getätigt werden müssten. Gewinner der Woche war die Aktie von Siemens. Hier verhalfen ein sehr starkes Quartalsergebnis und eine Anhebung der Prognosen zu einem positiven Wochenergebnis von 5 Prozent. Ein Wochenzugewinn von über 3 Prozent konnten zudem die Deutsche Post und die Aktie von Linde erzielen. Bei der Deutschen Post spielten Gerüchte über eine Porterhöhung und eine Ausweitung der Zusammenarbeit mit Amazon eine positive Rolle. Hinzu kam, dass der Gewinn des Logistikkonzerns nach Steuern über höher ausfiel als die Konsensprognosen der Analysten.

Das Smart-Money und das Dumb-Money:

Zu Beginn der letzten Handelswoche konnten Anleger eine bekannte Verhaltensweise des Marktes verfolgen. Dies tritt zwar nicht täglich auf, ist aber dennoch regelmäßig zu verfolgen. An der Börse gibt es die Unterscheidung des Smart-Money und des Dumb-Money. Im Deutschen lässt sich das mit klugem und dummen Geld umschreiben. Diese für Kleinanleger provozierende Unterscheidung, versucht zwischen der Positionierung der kleinen (Retail) Anleger und dem professionellen Geld zu unterscheiden. Bei wichtigen Wendemarken, bspw. wie der Widerstand bei 10.500 Punkten, lässt sich hier oftmals feststellen, dass der Markt zu Handelsbeginn in eine andere Richtung läuft im Vergleich zum Rest des Tage. Dass liegt daran, dass der Kleinanleger übers Wochenende gerne den Entschluss fast sich an der Bewegung vom Freitag noch zu beteiligen und die Handelseröffnung nutzt um sich positionieren.

Unter dem Deckmantel des Marktes hat sich die Lage allerdings schon wieder geändert und der Status Quo ist ein anderer wie noch zum Handelsschluss am Freitag. Das große Geld hat sich über das Wochenende bereits in Position gebracht und lauert auf die entsprechenden Einstiege. Die Konsequenz ist, dass die kleine und weniger dynamische Bewegung am Vormittag plötzlich dreht und es zu einer dynamischen Bewegung in die andere Richtung kommt, da das große Geld schlussendlich die Kurse macht und nicht der Kleinanleger mit ein paar Orders bei BMW und Co. Die Folge daraus ist, dass der Kleinanleger auf dem falschen Fuß erwischt wird weil er zu eilig und zu unbesonnen Entschlüsse über das Wochenende umsetzt. Dass dabei lediglich alte Informationen verarbeitet werden, ist den meisten nicht bewusst und führt häufig dazu, dass sich Kleinanleger an Wendepunkten häufig zu früh für das falsche Pferd entscheiden.

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 08. August 2016: In der Nacht von Sonntag auf Montag stehen bereits erste Daten aus Asien auf der Agenda. Das Büro für nationale Statistik aus China veröffentlicht dann Zahlen zu Im- und Export im Juli. Während für den Import ein weiterer Rückgang von 7 Prozent kalkuliert wird, dürfte der Export um 3 Prozent zurückgehen. Daneben stehen vor Börseneröffnung in Frankfurt Zahlen zur deutschen Industrieproduktion an. Nachdem die Industrieproduktion im Mai um 1,3 Prozent zurückgegangen war, gehen Analysten im Vorfeld davon aus, dass die deutsche Industrieproduktion im Juni wieder steigen und ein Zugewinn von 1,0 Prozent verzeichnen dürfte.

Dienstag, 09. August 2016: Der Dienstag beginnt ebenfalls bereits mit der Asia-Session, da aus China der Verbraucherpreisindex für Juli gemeldet wird. Nachdem die chinesischen Verbraucherpreise im Juni um 1,8 Prozent zulegen konnten wird für Juli ein Anstieg um 1,9 Prozent im Vergleich zum Vorjahr erwartet. Um 10:30 Uhr folgt die britische Produktion des verarbeitenden Gewerbes. Im Zuge des Brexits und der Zinssenkung der Bank of England dürften diese Daten besonders im Fokus stehen und entsprechende Beachtung finden. Quartalsergebnisse kommen am Dienstag unter anderem von dem Rückversicherer Münch. Rück sowie von Patrizia Immobilien.

Mittwoch, 10. August 2016: Um 11:35 Uhr werden durch Tenderverfahren neue 10-jährige Bundesanleihen ausgegeben. Das Tender- oder Ausschreibungsverfahren ist eine Methode, bei der Obligationen über Gebote emittiert werden. Der Bund sammelt in diesem Fall die eingehenden unterschiedlichen Gebote und teilt auf deren Grundlage zu. Bei der Zuteilung haben die Bieter mit den höchsten Geboten Vorrang. Im Rahmen des letzten Tenderverfahrens erzielte der Bund einen durchschnittlichen Zinsertrag von 0,05 Prozent. Das bedeutet, dass der Bund für die Anleihen keine Zinsen zahlen muss sondern am Ende der Laufzeit weniger zurückzahlen muss als er über die Anleihen tatsächlich aufgenommen hat. Weiterhin stehen am Mittwoch wieder die Erdöllagerbestände aus den USA auf der Agenda. Nachdem die Lagerbestände in der vergangenen Woche überraschend wieder gestiegen sind, könnte sich dieser Trend in der kommenden Woche fortsetzen. Um 19:00 Uhr MEZ steht ebenfalls ein Tenderverfahren für 10-jährige US-Staatsanleihen auf der Agenda. Im Vergleich zu deutschen Staatsanleihen liegt hier der Zins noch im positiven Bereich. Bei der letzten Auktion konnten Abnehmer einen durchschnittlichen Zinsertrag von 1,5 Prozent erzielen. Am Mittwoch stehen zudem nochmal interessante Quartalsergebnisse aus dem Modebereich auf der Agenda. Hier legt neben Michael Kors auch Ralph Lauren seine Bücher offen. Aus Deutschland kommen unter anderem Zahlen von Cancom, EON, Heidelberger Druckmaschinen und Lanxess.

Donnerstag, 11. August 2016: Am Donnerstag ist aus Sicht der Wirtschaftsdaten ein ruhiger Handelstag zu erwarten. In Japan ist Feiertag Tag des Berges und wichtige Wirtschaftsdaten stehen nicht auf der Agenda. Dafür stehen am Donnerstag allerhand Quartalsergebnisse deutscher Unternehmen an: Aareal Bank, Aixtron, Drillisch, Freenet, Henkel AG, Manz, RWE, Salzgitter AG, SMA Solar AG, Stroeer, ThyssenKrupp AG, Zalando.

Freitag, 12. August 2016: Zum Wochenschluss stehen dann wieder verstärkt Wirtschaftsdaten im Fokus. Den Beginn machen Zahlen zur chinesischen Industrieproduktion in der Nacht von Donnerstag auf Freitag. Nach einem Anstieg von 6,2 Prozent im Juni wird für Juli abermals eine Steigerung von 6,1 Prozent erwartet. Um 08:00 Uhr folgen Daten zum deutschen Bruttoinlandsprodukt des zweiten Quartals 2016. Nach einem Wachstum von 0,7 Prozent im ersten Quartal wird für das zweite Quartal 2016 lediglich ein Wachstum von 0,3 Prozent prognostiziert. Ab 14:30 Uhr MEZ steht eine ganze Reihe an Zahlen aus den USA an. Unter anderem werden der Erzeugerpreisindex sowie die Einzelhandelsumsätze veröffentlicht. Hinzu kommen die dazugehörigen Kernraten bei denen bspw. Pkw´s nicht mit einbezogen werden. Alle Daten dürften gem. den Erwartungen schwächer als in der Vorperiode notieren. Beim Erzeugerpreisindex wird nach 0,5 Prozent im Juni nur noch ein Wachstum von 0,1 Prozent erwartet. Die Kernrate wird mit 0,2 Prozent, nach 0,4 Prozent zuvor geschätzt. Bei den Einzelhandelsumsätzen wird ein Rückgang des Wachstums von 0,6 Prozent im Juni auf 0,3 Prozent im Juli von den Experten prognostiziert. Zum Wochenende kommen zudem Zahlen von Deutsche Wohnen, dem Versicherungskonzern Talanx und Zeal Network, ehemals Tipp24.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über RoboMarkets

- CFD Broker

RoboMarkets – Broker

RoboMarkets ist ein auf den Forexhandel und CFD-Handel spezialisierter Broker. Gegründet 2009, hat sich RoboMarkets auf den Handel mit Devisen und CFDs auf Indizes, Rohstoffe und Aktien fokussiert. RoboMarkets® betreut über 730.000 Kunden in 169 Ländern. Bis...

RoboMarkets News

RoboMarkets: Der ehemalige Managing Director des Schweizer Bankhauses Pictet, Vanyo Walter, ist zum Geschäftsführer der RoboMarkets Deutschland GmbH ernannt worden und verantwortet in dieser Funktion neben Gottfried Korzuch nun das Deutschland-Geschäft des international tätigen Multi-Asset-Brokers. Vanyo Walter leitete von 2004 bis 2019 die Deutschland-Niederlassung von Pictet Asset Management. Nach mehr als 15 Jahren verließ Walter…

RoboMarkets erhält ständig Feedback von seinen Kunden und deren Meinungen zu den Produkten des Unternehmens, damit diese verbessert, effizienter gestaltet und vereinfacht werden können. Das jüngste Update der R Trader-Handelsplattform …

Am 1. August 2018 treten die neuen Anforderungen der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) in Bezug auf die Bedingungen für den CFD-Handel für Privatkunden von Finanzorganisationen in Kraft, die ihre Geschäfte in den Ländern der Europäischen Union tätigen. Diese Anforderungen gelten für alle in der EU ansässigen Unternehmen….

RoboForex (CY) Ltd kündigt sein Rebranding auf den Namen RoboMarkets an und wird seine professionellen Aktivitäten unter dem neuen Namen fortsetzen. Das Ändern des Markennamens ist ein logischer Schritt, um ein globales Brokerage zu etablieren und …

Weitere Trading News

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...

Rekordvolumen: EUR Corporate Bonds florieren trotz gesunkener Risikoprämien

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des...

Aktie im Fokus: Bechtle – Deckel vor Sprengung?

Die Bechtle-Aktie war ausgehend vom im November 2021 bei 69,56 EUR verzeichneten Rekordhoch bis auf in im Januar dieses Jahres gesehenes Mehrjahrestief bei 28,74 EUR...

Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an...

Eine neue Ära für den Kupfermarkt

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die...

Sicher bezahlen im Urlaub

Kokospalmen, Strand und Meer – aber kein Geld für ein erfrischendes Getränk im Schatten? Damit Urlauber in der Ferne nicht plötzlich mit leeren Taschen dastehen,...

DAX legt nach dem Rekord eine Pause ein – Kupfermarkt nach US-Zöllen in Bewegung

Die Angst, dass der blaue Brief aus Washington doch noch kommt, ließ einige Anleger heute erst einmal wieder vorsichtiger werden. Aber nach einem neuen Rekord...

Aktie im Fokus: Boeing mit Fortsetzung der Rally – nach einem tiefen Fall erlebt der Boeing-Kurs einen beeindruckenden Anstieg!

Die Boeing-Aktie (WKN: 850471) war ausgehend von einem im Dezember 2023 gesehenen 2-Jahres-Hoch bei 267,54 USD bis auf ein im April dieses Jahres verbuchtes 3-Jahres-Tief...

Interview mit Shep Perkins über die Übernahme von Putnam Investments durch Franklin Templeton, Dividendenwachstum, Künstliche Intelligenz und neue Chancen für europäische Investoren

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Shep Perkins, Chief Investment Officer bei Putnam Investments, über die massiven Zuflüsse seit der Übernahme durch Franklin Templeton,...