![]()

LYNX Broker: Wochenausblick Broker KW 41

LYNX Broker: Das Schauspiel zwischen Republikanern und Demokraten geht in eine neue Woche. Trotz des "Shutdown" verhalten sich die Marktteilnehmer unerwartet ruhig. Ein großer "sell-off" blieb bis dato aus. In der neuen Woche bewegt obendrein die neue Berichtssaison die Märkte. Zudem wird der Online-Handelsriese Amazon einer genaueren Betrachtung unterzogen.

Unser Ausblick auf die Fundamentaldaten

US-Shutdown als marktbeherrschendes Thema Neben dem Shutdown in den USA, dem BIP der Eurozone, einer Reihe von Handelsbilanzsalden von wichtigen Volkswirtschaften, deutschen, italienischen und spanischen Verbraucherpreisen für den September, dem Verbrauchervertrauen aus Australien, Japan und den USA und dem Leitzinsentscheid der Bank of England bringt die kommende Handelswoche auch den Beginn der neuen Berichtssaison. Das über allem wie ein Damoklesschwert hängende Ereignis ist jedoch das Thema Shutdown. Taumeln die USA, so taumelt die ganze Welt – daran hat sich bis heute nichts geändert. US-Finanzminister Jack Lew warnte jüngst vor unabsehbaren Folgen für die Weltwirtschaft, sollte man das Schuldenlimit der USA nicht bis zum 17. Oktober anheben. Die US-Regierung ist derzeit nicht funktionsfähig. Das kostet jeden Tag Unmengen an Geld. Analysten haben die Kosten pro Tag mit 300 Millionen US-Dollar veranschlagt. Zwar gibt es diesen Shutdown seit 1976 nun schon zum 16. Mal (allein in Reagans erster Amtszeit gab es fünf Shutdowns), doch diesmal trifft es die USA besonders hart. Der Bankrott droht, das internationale Standing ist erheblich beschädigt (Kerry sprach stellvertretend für Obama, der seine Reise absagte, vom Verlust der Glaubwürdigkeit der USA). Wie kann nun eine weiterhin glaubhafte Strategie der Federal Reserve aussehen? Bernanke liefert, baut auf, und die Politiker in Washington scheinen aus parteipolitischen Gründen alles Erreichte opfern zu wollen. Auch der Börsenhandel ist direkt betroffen: Durch den Shutdown konnten die NFP-Daten vom Freitag nicht ausgegeben werden. Wann sie nun publiziert werden, ist unsicher. Marktexperten sprachen vom Dienstag, aber auch dies ist völlig ungewiss. In der neuen Woche werden Einzelhandelsumsätze, Erzeugerpreise, Verbraucherpreise und das Verbrauchervertrauen der University of Michigan den Anlegern den weiteren Weg weisen. Sollte der Shutdown sich weiter durch die Woche ziehen, so werden ihm auch weitere Statistiken zum Opfer fallen. Es wird dann länger dauern, bis die Daten aufbereitet sind und ausgegeben werden können. In der neuen Handelswoche beginnt die Berichtssaison wie üblich mit Alcoa. Es ist jedoch möglich, dass der Shutdown der Berichtssaison die Show stiehlt. Nachdem Alcoa nicht mehr im Dow Jones vertreten ist, schaut man bei den großen Standardwerten nun auf JPMorgan und Wells Fargo am Freitag. DIW – Griechenland benötigt über 10 Milliarden Euro an zusätzlichen Hilfen Die Bundestagswahl ist vorüber – derzeit sieht es nach einer Neuauflage der Großen Koalition aus. Nun ist es also an der Zeit, wahlkampfuntaugliche Themen wieder in den Vordergrund zu stellen: Eurorettung, Eurokrise, Hilfen für Griechenland stehen wieder auf der Agenda. Das DIW hat jüngst von zusätzlich benötigten Hilfen in Höhe von mehr als 10 Mrd. Euro gesprochen. Auch nach 2015 brauche Griechenland größere Hilfen als den vom IWF errechneten Betrag von 10 Mrd. Euro, so DIW-Präsident Fratzscher. Bundesfinanzminister Schäuble kommentierte bereits, einen weiteren Schuldenschnitt für Griechenland werde es nicht geben. Damit widerspricht er Fratzscher nicht unbedingt.

Großbritannien – Cameron unter Druck

Der britische Premierminister gerät zunehmend unter Druck. Der Nachrichtenagentur Reuters zufolge wird er innerhalb der eigenen Partei durch eine Kampagne aufgefordert, ein EU-Referendum für 2014 auf den Weg zu bringen. Ursprünglich war ein Termin für ein EU-Referendum für Ende 2017 anberaumt. Nun forciert MP Adam Afriyie einen Termin für Oktober 2014. Damit soll das Referendum deutlich vor der Wahl 2015 liegen. Durch das vorzeitige Referendum beabsichtigt man wohl hauptsächlich, die zunehmend an Zustimmung gewinnende Partei UKIP (UK Independence Party), die in den aktuellen Umfragen zwischen 13 und 15 Prozent der Stimmen auf sich vereinigt, überflüssig zu machen.

Märkte tendierten auch in der abgelaufenen Handelswoche überwiegend seitwärts Der deutsche Leitindex DAX beendete die vergangene Handelswoche mit einem Xetra-Punktestand von 8.622,97. Die Wochen-Performance ergab somit ein Minus von 0,44 Prozent. Der deutsche Technologieindex TecDAX zog hingegen in der Woche um weitere 0,62 Prozent an und verteuerte sich auf 1.094,47 Punkte. An der Wall Street schloss der Dow Jones bei 15.072,58 Punkten, das Wochenminus lag bei 1,22 Prozent. Der NASDAQ 100 beendete den Handel an der Technologiebörse NASDAQ am Freitag mit 3.242,57 Punkten und einer positiven Wochenbilanz von 0,38 Prozent. Der breiter gefasste US-Index S&P 500 verlor in der Woche 0,07 Prozent und beendete die Handelswoche bei 1.690,50 Punkten. Rohöl der Nordseesorte Brent notierte zum Wochenschluss bei 109,402 US-Dollar je Barrel, Gold schloss bei 1.310,50 US-Dollar je Feinunze. Der EUR/USD notierte fester bei 1,3552. Der Euro-Bund-Future fiel von seinem Hoch vom Anfang der Woche bei 140,85 auf 139,89 um beinahe 100 Ticks zurück. Die zehnjährigen Bundesanleihen rentieren derzeit im Bereich von 1,845 Prozent p.a. und damit oberhalb der aktuellen Inflationszahlen. Die aktuellen deutschen Verbraucherpreise für den September werden am Freitag der neuen Handelswoche ausgewiesen.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Die neue Börsenwoche bringt gleich zum europäischen Börsenstart am Montag um 09:00 Uhr die Statistik der SNB zu den Devisenreserven der Schweiz. Zuletzt lagen diese bei 434,20 Mrd. CHF. Experten erwarten nur eine geringe Veränderung und passen die Reserven um 2 bis 3 Mrd. CHF nach unten an. Um 10:30 Uhr wird der sentix-Konjunkturindex für den Monat Oktober ausgegeben. Er wird in den Prognosen deutlich fester erwartet. Ebenso verhält es sich mit dem BIP der Eurozone um 11:00 Uhr. Experten sehen ein Wachstum von 0,30 Prozent. EZB-Offizielle werden planmäßig um 11:30 Uhr und um 13:15 Uhr Reden halten. Zum Nachmittag um 14:30 Uhr erreichen die kanadischen Baugenehmigungen für den August die Händler. Um 16:00 Uhr geben Insee, Istat und ifo einen Konjunkturausblick für die Eurozone. Kurz vor dem US-amerikanischen Börsenschluss um 21:00 Uhr werden die US-Verbraucherkredite für den August zu bewerten sein. Century Bancorp (USA), Tower Group (USA) und neun weitere US-Unternehmen liefern ihre aktuellen Quartalszahlen.

Der Dienstag beginnt um 01:01 Uhr mit britischen Daten: dem Einzelhandelsumsatz für September und dem RICS-Hauspreissaldo September. Um 01:50 Uhr folgt der japanische Leistungsbilanzsaldo für den August. Um 02:30 Uhr werden die australischen Arbeitsmarktdaten publiziert. Der chinesische HSBC-Markit-Einkaufsmanagerindex für den Dienstleistungssektor im September erreicht die Händler um 03:45 Uhr. Um 07:45 Uhr wird die Schweizer Arbeitslosenquote für den September veröffentlicht. Es wird mit einer Quote von 3,20 Prozent gerechnet. Der deutsche Handelsbilanzsaldo für den August und die deutschen Exporte werden um 08:00 Uhr publiziert. Zeitgleich erscheint das Economy Watchers Sentiment für den September aus Japan. Daten zum französischen Staatshaushalt und zum Handelsbilanzsaldo für den August laufen um 08:45 Uhr über die Ticker. Die spanische Industrieproduktion für den Monat August wird um 09:00 Uhr ausgegeben. Für 09:15 Uhr werden aus der Schweiz die Verbraucherpreise für den September und die Einzelhandelsumsätze für den August erwartet. Um 10:00 Uhr wird dann der italienische Haushaltssaldo fürs zweite Quartal publiziert. Der Auftragseingang der deutschen Industrie im Monat August erreicht die Märkte um 12:00 Uhr. Bereits um 13:30 Uhr kommen mit dem NFIB Small Business Index für den September die ersten US-Daten. Die kanadischen Baubeginne im September treffen um 14:15 Uhr ein, und der kanadische Handelsbilanzsaldo wird um 14:30 Uhr veröffentlicht. Die Redbook-Einzelhandelsumsätze laufen um 15:00 Uhr über die Ticker. Das US-Verbrauchervertrauen von IBD/TIPP für den Oktober wird um 16:00 Uhr publiziert. Am Dienstag könnte es zudem noch eine unberechenbare Datenkomponente geben: Die US-Arbeitsmarktdaten, auch als NFP-Daten (non-farm-payrolls) bekannt, könnten nun doch noch publiziert werden. Gewöhnlich werden diese am ersten Freitag eines neuen Monats veröffentlicht. Aufgrund des Shutdowns in den USA sind diese am vergangenen Freitag nicht ausgegeben worden. Händler sollten hier die Datenlage sehr genau beobachten. Bundesfinanzminister Schäuble und Bundesbankchef Weidmann sprechen am späten Nachmittag bis Abend in Berlin. Um 23:45 Uhr kommen zum Schluss des Tages noch die neuseeländischen Kreditkartenumsätze für den Monat September. Auf Unternehmensseite eröffnet der US-Stahlkonzern Alcoa traditionell die neue Berichtssaison. Neben Alcoa berichten Yum Brands und Plug Power von ihren aktuellen Quartalszahlen.

Der Mittwoch beginnt um 01:01 Uhr abermals mit britischen Daten, den BRC-Einzelhandelspreisen für den September. Um 01:30 Uhr wird das australische Verbrauchervertrauen des Investmenthauses Westpac für den Oktober publiziert. Wenige Minuten später um 01:50 Uhr wird das Sitzungsprotokoll der japanischen Notenbank BoJ (Bank of Japan) zu bewerten sein. Um 02:30 Uhr wird das australische NAB-Geschäftsklima für den September veröffentlicht. Erst um 08:00 Uhr geht es dann mit den japanischen Werkzeugmaschinenaufträgen für den September weiter. Zur üblichen Zeit werden um 10:30 Uhr das britische Handelsbilanzsaldo, die Industrieproduktion und die Erzeugung im produzierenden Gewerbe (alle Daten für August) ausgegeben. Die Erzeugung im deutschen produzierenden Gewerbe im August erreicht die Märkte dann um 12:00 Uhr. Zeitgleich wird auch der OECD-Frühindikator für Frankreich im August publiziert. Mit den MBA-Hypothekenanträgen werden um 13:00 Uhr die ersten US-Daten präsentiert. Um 16:00 Uhr veröffentlicht das NIESR die britische BIP-Schätzung für den Monat September. Rohstoffhändler achten um 16:30 Uhr auf die aktuellen Rohöl- und Benzinlagerbestandsdaten der USA. Um 20:00 Uhr erscheint dann noch das Protokoll der US-Notenbanksitzung. Quartalsberichte treffen von Crop Energies (D), Costco Wholesale (USA) und acht weiteren Unternehmen ein.

Der Donnerstag beginnt um 00:00 Uhr mit neuseeländischen Daten zum Geschäftsklima des produzierenden Gewerbes im September. Zur gleichen Zeit spricht Mario Draghi in Cambridge, Massachusetts (USA). Eine Reihe von chinesischen Zentralbankdaten werden zeitgleich erwartet (Devisenreserven, Geldmenge M1, M2 und mehr). Um 01:50 Uhr werden die japanische Kreditvergabe im September der japanische Dienstleistungssektorindex für den August und die Maschinenaufträge für den August publiziert. Die australischen Inflationserwartungen, die um 02:30 Uhr ausgegeben werden, könnten nicht nur für Aussie-Trader (AUD/USD) von Belang sein. Die australische Arbeitslosenquote wird ebenfalls um 02:30 Uhr zu bewerten sein. Es wird mit einer Quote von weiterhin 5,8 Prozent gerechnet. Um 07:00 Uhr wird das japanische Verbrauchervertrauen für den September präsentiert. Die ersten europäischen Daten kommen um 08:45 Uhr aus Frankreich. Die französische Industrieproduktion für den Monat August wird fester erwartet, ebenso die italienische Industrieproduktion für den August, die um 10:00 Uhr erscheint. Zeitgleich präsentiert die EZB den Monatsbericht Oktober für die Eurozone. Rohölhändler achten um 12:30 Uhr auf die Ausgabe des OPEC-Monatsberichtes zum Ölmarkt. Um 13:00 Uhr veröffentlicht die Bank of England ihren aktuellen Leitzins. Aller Voraussicht nach wird er bei 0,50 Prozent verbleiben. Auch das Anleihekaufprogramm der Bank of England in Höhe von monatlich 375 Mrd. GBP wird wohl beibehalten werden. Die US-Arbeitsmarktdaten der Woche (Erstanträge auf Arbeitslosenhilfe und fortgesetzte Anträge auf Arbeitslosenhilfe) sind für 14:30 Uhr anberaumt, könnten wegen des Shutdowns der Regierung jedoch auf sich warten lassen oder gar nicht präsentiert werden. Den kanadischen NHPI-Hauspreisindex für den August bewerten die Händler um 14:30 Uhr. Mario Draghi setzt seine USA-Reise fort und spricht um 15:00 Uhr in New York. Am gleichen Tag sprechen zudem noch die FOMC-Mitglieder Bullard und Tarullo. Aktuelle Quartalszahlen sind von Südzucker (D), Wilex (D), Safeway (USA) und sechs weiteren Unternehmen zu erwarten.

Der Freitag bringt in der Nacht um 01:50 Uhr japanische Daten zur Geldmenge M2 für den September und inländische Produktpreise für den September. In der europäischen Session um 08:00 Uhr werden die deutschen Verbraucherpreise für den September, die Großhandelspreise für den September und die deutschen Insolvenzen des ersten Halbjahres publiziert. Um 09:00 Uhr laufen die spanischen Verbraucherpreise für den September über die Ticker. Den IEA-Monatsbericht zum Ölmarkt aus Frankreich erhalten die Händler um 10:00 Uhr. Um 11:00 Uhr veröffentlich das Conference Board seinen Index der Frühindikatoren für Großbritannien im August. Die italienischen Verbraucherpreise für den September kommen um 11:00 Uhr. Die wöchentlichen LTRO-Rückzahlungen an die EZB um 12:00 Uhr könnten sich diesmal auf 7,7 Mrd. Euro belaufen. Um 14:30 Uhr werden die kanadische Erwerbstätigenzahl und die Arbeitslosenquote für den September veröffentlicht. Die Arbeitslosenquote wird vermutlich bei 7,10 Prozent verbleiben. Das Verbrauchervertrauen der University of Michigan für Oktober wird um 15:55 Uhr publiziert. Es könnte im Vergleich zur letzten Datenausgabe mit 77,00 Punkten (77,50) geringfügig schlechter ausfallen. Die US-Großbank Wells Fargo (USA) und zwei weitere US-Unternehmen berichten von ihren aktuellen Quartalszahlen.

Amazon – in großen Schritten Richtung Weihnachtsgeschäft

Amazon (Börsenkürzel: AMZN) gilt als weltgrößter Online-Händler. Das Unternehmen hat seinen Sitz in Seattle im US-Bundesstaat Washington. Amazon wurde 1994 gegründet, 1995 startete Amazon den ersten Onlineshop und ging 1997 an die Börse. In rund 20 Jahren hat es das Unternehmen geschafft, eine global fast schon marktbeherrschende Stellung im Bereich des Online-Handels zu erlangen. Jeffrey P. Bezos (CEO) bewertet Amazon vor allem unter dem Gesichtspunkt des Gewichts der Firma an den globalen Märkten und nicht nur anhand des aktuellen Aktienkurses an der NASDAQ. Er will das Gewicht (Marktgewicht, Marktbedeutung) des Konzerns fortwährend steigern. Amazon hat heute Kunden in weit über 150 Ländern. Der Konzern bietet von Büchern, CDs, DVDs, Blue-Rays, Elektronik, Software, Computer- und Videospielen über Küchenzubehör, Haushaltswaren, ja sogar Kleidung, Haustierbedarf bis hin zu Online-Grußkarten, Auktionen und Geschenkideen alles an. Das Geschäft von Amazon richtet sich dabei nicht nur an die Endverbraucher, sondern auch an Unternehmen. Heute ist das Unternehmen ein Global Player, an dem kein Weg vorbeiführt. In Seattle plant man schon für das Weihnachtsgeschäft. In den USA stockt man gemäß Pressemeldung vom 01.10. schon mal das Lagerpersonal auf. Dafür sollen in den USA zwischenzeitlich 70.000 zusätzliche Stellen geschaffen werden. Gewöhnlich arbeiten 20.000 Mitarbeiter in den Amazon-Lagern. Auch in Großbritannien sollen 15.000 Saisonarbeiter eingestellt werden. Der neueste Coup soll die nochmals in einer Pressemeldung angekündigte Set-Top-Box für den Bereich Online-Video sein. Mit dem Gerät sollen Inhalte online aus dem Angebot von Amazon einfach via Internet abrufbar werden. Amazon baut mit dem neuen Gerät höchstwahrscheinlich seine Kundenreichweite weiter aus. Ärger droht dem Konzern laut einer Pressemitteilung vom 06.10. möglicherweise ausgerechnet im nahenden Weihnachtsgeschäft vonseiten der Gewerkschaft Verdi aufgrund eines Tarifstreits. Verdi kündigt schon mal vollmundig einen Ausstand an. In den Logistikzentren in Bad Hersfeld und Leipzig kam es im September bereits zu Arbeitsniederlegungen. In Deutschland hat Amazon jedoch acht Logistikzentren. Grund für den Streit mit Verdi: Amazon zahlt Lohn wie in der Logistikbranche, Verdi fordert Lohn gemäß der Einzel- und Versandhandelsbranche. Zumindest im deutschen und dem über die deutschen Logistikzentren abzuwickelnden Geschäft könnten Amazon rund um Weihnachten empfindliche Einbußen drohen. Amazon hat im Geschäftsjahr 2012 einen Umsatz in Höhe von 61,09 Mrd. US-Dollar erzielt. 2011 waren es noch 48,08 Mrd. US-Dollar, 2010 34,20 Mrd. US-Dollar und 2009 24,51 Mrd. US-Dollar. Folglich hat der Konzern seinen Umsatz von 2009 bis 2012 mehr als verdoppelt. Die Umsätze erzielte Amazon 2012 zu 62,3 Prozent in den USA, zu 14,3 Prozent in Deutschland, zu 12,8 Prozent in Japan und zu 10,6 Prozent in Großbritannien. 61,09 Mrd. US-Dollar Jahresumsatz klingen gewaltig, doch der Konzern hat 2012 nach US-GAAP nur ein Ergebnis der gewerblichen Geschäftstätigkeit in Höhe von 389 Mio. US-Dollar auszuweisen. Nach dem negativen Zinsergebnis in Höhe von 52 Mio. US-Dollar, weiteren Unkosten und einem negativen Beteiligungsergebnis in Höhe von 155 Mio. US-Dollar landet auch der Jahresüberschuss mit 39 Mio. US-Dollar im Minus. Das Ergebnis je Aktie ist folglich mit -0,0662 US-Dollar negativ. Amazon beschäftigte 2012 rund 88.400 Mitarbeiter. Das Unternehmen verfügte 2012 über 11,4 Mrd. US-Dollar an liquiden Mitteln und wies ein wirtschaftliches Eigenkapital in Höhe von 10,0 Mrd. US-Dollar aus. Die Bilanzsumme des Konzerns hat sich seit 2008 auf 32,6 Mrd. US-Dollar fast vervierfacht. Für die Zukunft sieht sich Amazon auf einem guten Weg. Dem Online-Handel gehört nach wie vor die Zukunft. Zwar steigt die Zuwachsrate nicht mehr in den Himmel, doch gibt es in vielen Märkten Europas und Asiens einen stetigen Anstieg. Die Bilanzprognosen für 2013 und 2014 sehen zumindest positiv aus. Der Jahresumsatz 2013 soll bei 74,42 Mrd. US-Dollar liegen. 2014 soll er auf 90,49 Mrd. US-Dollar steigen. Das brächte ein EBIT in Höhe von 2,00 Mrd. US-Dollar 2013 und 3,40 Mrd. US-Dollar 2014. Der Gewinn je Aktie läge demnach 2013 bei 0,7808 US-Dollar und beachtlichen 2,77 US-Dollar 2014. Sollte Amazon dies tatsächlich gelingen, so wäre dies eine erstaunliche Leistung, die sich deutlich im Kurs widerspiegeln sollte. Am Freitag ging das Papier von Amazon an der NASDAQ mit einem Zuschlag von 1,36 Prozent und einem Kurs von 319,04 US-Dollar aus dem Handel. Damit hat der Konzern inzwischen eine Marktkapitalisierung in Höhe von 152,50 Mrd. US-Dollar erreicht. Blickt man auf die Kurshistorie, so liegt das Allzeittief bei 1,3958 US-Dollar und das Allzeithoch bei 322,92 US-Dollar, was dem aktuellen 52- Wochen-Hoch entspricht. Das 52-Wochen-Tief liegt bei 218,18 US-Dollar. Innerhalb der letzten Monate gab es seitens der Analysten nur eine einzige Analyse mit dem Votum "underperform", jedoch kein "sell". Gemäß ThomsonReuters liegen im laufenden Monat 11 „Strong Buy“-Stimmen, 21 „Buy“-Stimmen und 11 „Hold“-Stimmen vor. Wenn etwas zu gut erscheint, dann ist womöglich bald das Ende einer Aufwärtsbewegung zu erwarten. Vonseiten der Insider standen den SEC-Filings zufolge in den letzten zwölf Monaten 97 Käufe 81 Verkäufen gegenüber (2.918.594 Stück Kauf / 2.322.000 Verkauf). In den letzten sechs Monaten waren es 36 Käufe (857.572 Stück) gegenüber 20 Verkäufen (824.564 Stücke) und in den letzten drei Monaten sieben Käufe (644.444 Stück) gegenüber fünf Verkäufen (639.186 Stück). Amazon ist mittlerweile mehr als nur ein Online-Versandhändler. Allein bei Betrachtung des Wettbewerbs erkennt man die vielen Nischen, die Amazon bis dato bedient. Am auffälligsten ist der Wettbewerb mit Google, Ebay, Barnes &Noble, CBS, IBM, Microsoft, Sears Holdings, Time Warner, Comcast, Earthlink, France Telecom, Netflix, Staples, Adobe Systems, BlackBerry, Quicksilver, Red Hat, Buch.de, Cisco Systems, Costco Wholesale, Macy’s, Target und Zooplus. Amazon wildert besonders hart in den Geschäftsbereichen dieser genannten Konzerne. Ein paar davon sind in Teilbereichen sogar Kunden von Amazon. Die Liste der Kunden umfasst beispielsweise AOL, Dassault Systems, Hastings, Japan Airlines, LiveDeal, Marks and Spencer, Medidata Solutions, Netflix, Netsuite, Officemax, Pandora Media, Stamps.com, The Street und Velti. Die Liste der Zulieferer ist lang. Amazon arbeitet etwa mit Neonode, Silicon Graphics, Digital Realty Trust, Liberty Property, 3M, Activision Blizzard, Actuate, AMD, Atmel, BlackBerry, Brown Shoe, CBS, Cisco Systems, Citrix Systems, obra Electronics, Counter Path, Courier, Crocs, Cyberlink, Deckers Outdoor, Dice Holdings, Dolby Laboratories, E2open, Electronic Arts, Equinix, Exar, Flir Systems, Gaiam, Gameloft, Garmin, Global Logistic Properties, Glu Mobile, Haier Electronics, Harman International, Hudson Pacific Properties, Interroll Holding. ITV, Jakks, Jarden, Joe’s Jeans, John Wiley, Lantronix, Leapfrog Enterprises, Leifheit, LG Display, Liberty Media, Lifetime Brands, Limeleight Networks, Lions Gate, Location Based Technologies, Logitech, Mad Catz Interactive, Magix, Maiesco Entertainment, MasterCard, Mattel, Maxim Intergrated Products, Monotype Imaging, NACCO Industries, Nautilus, Navarre, Netgear, Neustar, Nokia, Nuance Communications, Opera Software, parrot, Paypoint, Pearson, PhotoMedex, Points International, PPG Industries, Prologis, Rentrak, RLJ Entertainment, Rosetta Stone, Samsung, SAP, SEB, Severfield Rowen, SPS Comerce, Starz, Summer Infant, Take Two Interactive Software, THQ, Time Warner, Treehouse Foods, Tumi Holdings, United Labels, Viacom, Voxx International, Vtech Holdings, Walter Meier, Xo Group und Xtl Biopharmaceuticals zusammen. Sie alle verstärken das gigantische Amazon-Vertriebsnetz. Schon an den Namen der Zulieferer ist zu erkennen, in wie vielen Geschäftsbereichen sich Amazon mittlerweile engagiert. Vom reinen Versandhändler ist Amazon in so manchem Bereich schon zum ernstzunehmenden Produzenten geworden. Das fängt bei einer Produktserie von E-Book-Readern wie der Kindle-Serie an (mittlerweile ist die sechste Gerätegeneration am Markt) und setzt sich in der Produktion der neuen Set-Top-Box fort.

Unser charttechnischer Ausblick – Neue Hochs nicht ausgeschlossen

DAX-Future (Kontrakt 12-13)

Die zweite Handelswoche in Folge tendierte der DAX-Future bei sehr geringer Schwankungsbreite seitwärts. Weiterhin oberhalb der aktuell wichtigen Marke von 8.525 Punkten, was den einen oder anderen Long-Einstieg erlaubte. Auch in den kommenden Tagen bleibt die erwähnte Marke von 8.525 Punkten entscheidend. Solange diese Marke nicht nachhaltig unterschritten wird, bleibt die Tendenz aus charttechnischer Sicht klar long. Wenn die aktuelle Seitwärtsphase als Atempause gewertet wird, dann sind Kurse von 8.800 und mehr Punkten nicht auszuschließen. Der Handel in die Short-Richtung ist aktuell sehr riskant, auch wenn die Kurse unter die Marke von 8.525 Punkten fallen.

EUR.USD Wie angenommen, ging es für den EUR/USD weiter aufwärts, und die Marke 1,3650 wurde als Wochenhoch nur knapp verfehlt. Auffällig ist jedoch, dass nach neuen Hochs relativ schnell wieder ein leichter Abverkauf stattfindet. Der Freitag war am Ende etwas schwächer und sorgte für einen Schlusskurs knapp über 1,3550. Für Trader könnte auch in den nächsten Tagen die Long-Seite interessant sein, soweit die Kurse oberhalb der 1,3450 verweilen. Aufgrund der Beobachtung der letzten Woche sollten jedoch Gewinnmitnahmen oberhalb der jeweilig aktuellen Hochs in die Trade-Gedanken mit einbezogen werden. Für konservative Trader könnte statt der 1,3450 schon die Marke 1,3500 als Long-Grenze gelten.

Bund-Future (Kontrakt 12-13)

Prinzipiell bewegte sich der Bund-Future in der vergangenen Woche mehr abwärts als aufwärts, wobei gerade der Unterstützungsbereich um die Marke 140,00 den einen oder anderen Long-Einstieg ermöglichte. Nun kann auch für die nächsten Tage vorerst nach Long-Einstiegen gesucht werden. Wie in der vergangenen Woche werden erst Kurse unterhalb der Marke 139,00 uninteressant für die Long-Seite. Die Kursziele für die Long-Seite könnten konservativ zwischen 140,75 und 141,00 gewählt werden.

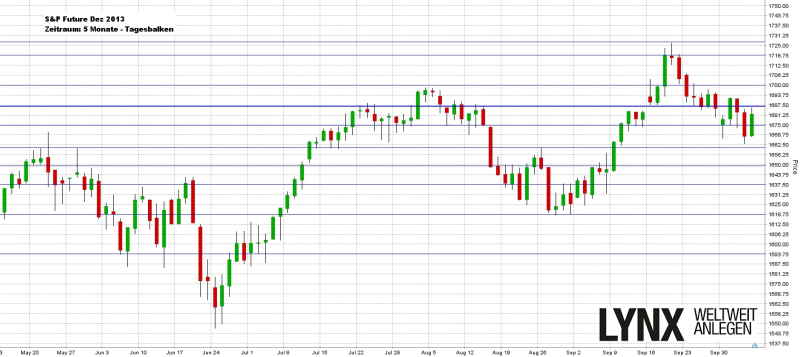

S&P-Future (Kontrakt 12-13)

Direkt ab Montag sackte der S&P-Future unter die Marke 1.687,50, was dann zu der erwähnten Tendenzlosigkeit führte. Die Kursentwicklung im S&P zeigt in der vergangenen Woche das klassische Beispiel eines seitwärts Marktes: zwei Tage aufwärts, gefolgt von zwei Tagen abwärts und am Freitag wieder aufwärts. Für die nächsten Tage könnte der Markt nun mindestens wieder über die Marke von 1.687,50 Punkten steigen, um den Long-Modus wiederaufzunehmen. Kurse darunter stehen eher für eine Weiterführung der aktuellen Richtungslosigkeit. Short sollte jedoch trotz der scheinbaren Abwärtssequenz weiterhin nicht zwingend gehandelt werden.

Aktie: Amazon Inc. (USD)

Wie im Lehrbuch und wie in einem Traum eines jeden Investors zieht die Aktie von Amazon (Börsenkürzel: AMZN) von einem Allzeithoch zum nächsten. Bis auf Ende 2011 wurden jeweils die alten Hochs nach unten getestet, bevor der Weg nach oben weiter bestritten wurde. Was bleibt einem aus charttechnischer Sicht in diesem Fall anderes übrig, als klar anzunehmen, dass der Weg weitergeht? Solange keine Anzeichen von Schwäche zu verzeichnen sind, kann hier mit gutem Gewissen die Long-Seite als Vorteil angenommen werden. Auf kurzfristiger Ebene wären Kurse unterhalb von 275 US-Dollar leicht kontraproduktiv, etwas langfristiger gesehen wären es Kurse unterhalb der Marke von 250 US-Dollar. Der Weg in Richtung 350 US-Dollar könnte aus charttechnischer Sicht durchaus bestritten werden.

Disclaimer & Risikohinweis

Der Handel mit CFDs ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust Ihrer gesamten Kapitaleinlage führen. Zwischen 50% und teilweise über 90% der Kleinanlegerkonten verlieren beim Handel mit CFD Geld! Möglicherweise gibt es Kontoarten, bei denen Verluste sogar das eingesetzte Kapital übersteigen können. Der gehebelte Handel mit CFDs ist ggf. für Sie nicht geeignet! Informieren Sie sich darum vorab ausführlich, wie der CFD-Handel funktioniert. Sie sollten keine Gelder einsetzen, deren Verlust Sie im schlimmsten Fall nicht verkraften könnten. Stellen Sie sicher, dass Sie alle mit dem CFD-Handel verbundenen Risiken verstanden haben. Der Inhalt dieser Webseite darf NICHT als Anlageberatung missverstanden werden!

Wir empfehlen Ihnen sich auf der Webseite des Anbieters (CFD-Broker) über die aktuellen Risikohinweise sowie auf der Webseite der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) oder ähnliche offizielle europäische Aufsichtsbehörden über Finanzdienstleistungen über den Anbieter (CFD-Broker) zu informieren.

Themen im Artikel

Infos über LYNX Broker

- Futures Broker

LYNX Broker: Womit können Anleger bei LYNX handeln? Bei LYNX Broker haben Anleger die Chance, sich auf vielen verschiedenen Märkten zu engagieren. Einerseits bietet LYNX Broker Zugriff auf mehr als 100 Börsenplätze in 20 Ländern, an denen der Kauf und Verk...

LYNX Broker News

LYNX: 2018 war für die Aktie der Continental AG bisher nicht sonderlich positiv und so rutschte der Wert bis auf 155,00 Euro zurück – allein in der vergangenen Handelswoche um rund 25 Euro. Wichtige Unterstützungen hielten teilweise nur …

LYNX:Grundlegend zeigte sich die Aktie der Bayer AG in den vergangenen Handelsjahren eher unspektakulär. Aufwärts- wie auch Abwärtsphasen, die teilweise über einige Monate liefen, wechselten sich ab. Jedoch war dabei ein minimaler Überhang auf …

LYNX:Das Unternehmen Hypoport AG ist die Muttergesellschaft der Hypoport-Gruppe und eigenen Angaben zufolge ein Technologiedienstleister der Finanz-, Immobilien- und Versicherungswirtschaft. Der Konzern untergliedert sich in …

LYNX:In den vergangenen Handelsjahren konnte sich die Aktie der Wirecard AG grandios entwickeln. Allein in den letzten 18 Monate schoss der Wert aus dem Bereich von rund 50,00 Euro bis auf 165,00 Euro – mehr als eine Verdreifachung …

Weitere Trading News

Aktie im Fokus: SMA Solar mit Bodenbildung?

Die Aktie von SMA Solar Technology (WKN: A0DJ6J) hatte im Juli 2023 ein Allzeithoch bei 112,70 EUR verbucht und startete anschließend einen primären Abwärtstrend. Dieser...

DAX verliert die 24.000 Punkte aus dem Blick – Warten auf ein Signal aus dem Weißen Haus

Der handelspolitische Tonfall Trumps wird rauer und das ist unmittelbar auch auf dem Börsenparkett in Frankfurt zu spüren. Der DAX hat zunehmend Mühe, den Abstand...

DAX bleibt angespannt – Zalando, Siemens Energy & Rheinmetall trotzen dem Abwärtstrend

Der DAX hat am Montag mit einer typischen Korrektur die neue Handelswoche eingeläutet. Anleger und Investoren nutzten den Wochenbeginn, um Gewinne zu sichern, was zu...

DWS senkt Gebühren für fünf Xtrackers-ETFs

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots...

Schwellenland Indien: Wie können Anleger am besten an Indiens Wachstum partizipieren?

In einem weiterhin von Unsicherheit geprägten Marktumfeld sticht ein Land besonders hervor: Indien. Während viele Schwellenländer gemischte Signale senden, erreichen Indiens Aktienmärkte neue Rekorde –...

Aktie im Fokus: Constellation Energy – allein KI und Krypto benötigen viel Energie

Energie braucht der Mensch, vor allem eine Menge an Elektrizität, also umgangssprachlich „Strom“. Besonders im Zeitalter von KI und Krypto könnte Energie zur Mangelware werden....

Chinas strategischer Aufschwung: Technologieinvestitionen, politischer Rückenwind und Hebelwirkung bei Seltenen Erden

Während die Weltbank ihre globalen Wachstumsprognosen nach unten korrigiert und die Erwartungen für die USA, die Eurozone und einen Großteil der Schwellenländer zurückschraubt, sollten Anleger...

ETF im Fokus: ETF auf Unternehmen aus den Bereichen Kryptowährungen und Blockchain

Das Anlageziel des VanEck Crypto and Blockchain Innovators UCITS ETF ist die Nachbildung des MVIS Global Digital Assets Equity Index. Um das Anlageziel zu erreichen,...

WisdomTree ETF auf Rüstungsindustrie überschreitet 3 Milliarden US-Dollar

Der WisdomTree Europe Defence UCITS ETF (WDEF), der am 11. März 2025 aufgelegt wurde, hat drei Monate nach seinem Handelsstart ein verwaltetes Vermögen von über...

Währungsanalyse des Tages: Währungspaar USDJPY setzt seinen langfristigen Aufwärtstrend fort

Der US-Dollar ist außergewöhnlich schwach und verzeichnet das schlechteste Halbjahresergebnis seit 1973 – seit Anfang 2025 hat er gegenüber den wichtigsten Währungen bereits etwa 10...

Ratgeber Hitze: Was kühlt besser – Wärmepumpe oder Klimaanlage?

Klimaanlagen machen Hitzewellen erträglicher – sind aber ökologisch zweifelhaft. Eine Alternative ist die Wärmepumpe. Wer ohnehin eine einbauen will, kann die Zusatzoption Kühlung wählen. Faktencheck:...

US-Dollar: Leitzinssenkungen der Fed als Lösung der US-Schuldenkrise?

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm...

Über 24.000 Punkten locken Gewinnmitnahmen – Notenbanker in Sintra

Nach den Kursgewinnen der vergangenen Tage ist die aktuelle Konsolidierung im DAX mehr als gesund. Der Schwung scheint für den Moment raus, ein Indexstand über...

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...

DAX zwischen geopolitischen Spannungen und technischer Stabilisierung – Ölpreis sinkt, Zinsentscheidungen im Fokus

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass...