![]()

LYNX Broker: Wochenausblick LYNX Broker KW 23

LYNX Broker: Die neue Handelswoche liefert die geballte Ladung an Zentralbankdaten. Zentralbanken in Australien, Großbritannien, Kanada und Euroland entscheiden über den aktuellen Leitzins. Zusätzlich werden in den USA am Freitag Arbeitsmarktdaten für den Mai ausgegeben. Passend zur WM in Brasilien analysieren wir als „Aktie der Woche“ die Sponsoren, beginnen werden wir mit Coca Cola.

Unser Ausblick auf die Fundamentaldaten

DAX erneut mit Rekordwert, doch die 10.000 ziert sich

9.970,77 Punkte sind das neue Maß der Dinge beim deutschen Leitindex DAX. In der abgelaufenen Handelswoche schob sich der DAX damit wieder ein weiteres Stück an die magische Marke von 10.000 Punkten heran. Auf Wochensicht schloss er mit einem Plus von 1,79 Prozent. Der X-DAX notierte um 22:00 Uhr mit 9.951 Punkten wieder schwächer. Der Dow Jones schloss am Freitag an der Wall Street mit 16.717,17 Punkten und einem Wochenminus von 0,67 Prozent. An der Technologiebörse NASDAQ beendete der NASDAQ 100 die Woche mit einem starken Wochenergebnis von plus 1,45 Prozent bei 3.730,62 Punkten, der S&P 500 notierte mit 1.923,57 Punkten und erreichte ein Wochenplus von 1,21 Prozent. Die Feinunze Gold hielt sich im Vergleich zur Vorwoche nahezu unverändert und kostete am Ende der Woche 1.250,50 US-Dollar. Das entspricht einem Wochenminus in Höhe von 3,23 Prozent. Rohöl der Nordseesorte Brent gab auf Wochensicht 1,00 Prozent auf 109,504 US-Dollar pro Fass nach. Die europäische Gemeinschaftswährung Euro notiert nahezu unverändert bei 1,3629 US-Dollar. Der Euro-Bund-Future steht zum Ende der Woche mit 146,81 Zählern noch einmal deutlich fester da. Er indiziert die zehnjährige Bundesanleihe jetzt mit einer Rendite von 1,36 Prozent.

Portugal mit neuer „alter“ Finanzlücke – Spanien mit neuen Ideen

Kommen für Portugal jetzt wieder die harten Zeiten zurück? Das portugiesische Verfassungsgericht hat die Sparmaßnahmen der Regierung für nicht verfassungskonform erklärt. Durch das Urteil entstehen im portugiesischen Staatshaushalt für 2014 Lücken in Höhe von 700 Millionen Euro. In Spanien hat die Regierung Rajoy angekündigt, die Unternehmenssteuern von 30 Prozent auf 25 Prozent zu senken. Außerdem sollen Pläne zur Ankurbelung der Wirtschaft helfen, Investitionen in Höhe von insgesamt 6,3 Mrd. Euro freizusetzen, wie die dpa ganz aktuell am Sonntag berichtete. 2,7 Mrd. Euro sollen private Investoren beisteuern, die restlichen 3,6 Mrd. Euro stellt der Staat bereit.

BoE, EZB und NFP – Geballte Ladung

Die neue Handelswoche wartet gleich mit drei großen „Key-Events“ auf, der BoE-Sitzung am Donnerstag, der EZB-Sitzung am Donnerstag und den US-Arbeitsmarktdaten am Freitag. Hinzu kommen noch zwei weitere Notenbanksitzungen in Kanada und Australien mit der Bekanntgabe des jeweils neuen Leitzinses. Neben dem üblichen Spektakel rund um die Bekanntgabe der NFP-Daten am Freitag wird die Börsenwelt ihr Augenmerk vor allem auf die EZB richten. Senkt EZB-Präsident Mario Draghi nicht die Zinsen, wie teilweise ja schon in der letzten EZB-Sitzung angekündigt, dann könnte es zunächst bei EUR/USD zu einem Pullback zu den gesehenen Hochs kommen und die Aktienindizes der Eurozone, allen voran der deutsche Leitindex DAX, könnten empfindlichen Schaden nehmen. Die letzte Aufwärtsbewegung scheint den Zinsschritt Draghis vorweggenommen zu haben. Wenn er jetzt nicht „liefert“, so wie es die Märkte erwarten, droht möglicherweise der Rückfall. Die EZB hatte jüngst bereits vor heftigen Marktverwerfungen gewarnt. Möglicherweise stimmt man die Börsenwelt auf eine zumindest kleine Enttäuschung ein. Noch gehen Analysten und Börsenwelt überwiegend davon aus, dass Mario Draghi um etwa 10 bis 15 Basispunkte auf 0,10-0,15 Prozent senkt (ein neues Rekordzinstief für die Eurozone) und sogar den Einlagezins in einen negativen Bereich schiebt. Den Schaden haben nach Auffassung von Ifo-Chef Sinn nicht nur die Sparer. Außerdem gibt es Spekulationen über ein weiteres LTRO-Programm der Notenbank zusätzlich zu den genannten Optionen.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Zum Start der neuen Börsenwoche am Montag werden von den Händlern gleich zu Beginn der europäischen Session Einkaufsmanagerindizes des verarbeitenden Gewerbes erwartet. Um 09:15 Uhr werden die spanischen Werte publiziert, um 09:30 Uhr die der Schweiz, um 09:45 Uhr der Index aus Italien, um 09:50 Uhr der französische, um 09:55 der deutsche Index und um 10:00 Uhr schließlich der Indes der Eurozone (alle Daten beziehen sich auf den Monat Mai). Britische Verbraucherkredite, Hypothekengenehmigungen und Daten zur Geldmenge M4 (alle für April) werden um 10:30 Uhr veröffentlicht. Die deutschen Verbraucherpreise für den Mai bewegen den Markt um 14:00 Uhr. Die ersten US-Daten weist Markit um 15:45 Uhr mit dem Einkaufsmanagerindex des verarbeitenden Gewerbes für den Mai aus. Um 16:00 Uhr wird der ISM Einkaufsmanagerindex des verarbeitenden Gewerbes für den Mai zusammen mit den US-Erzeugerpreisen für den Mai und den US-Bauausgaben im April ausgewiesen. Rund 10 Unternehmen (vorwiegend aus den USA) publizieren ihre aktuellen Quartalsergebnisse, darunter u.a. Quicksilver (USA) und DEAG Deutsche Entertainment (D).

Der Dienstag beginnt um 00:45 Uhr, zur asiatisch-pazifischen Handelszeit, mit neuseeländischen Handelsbilanzdaten für das erste Quartal. Um 01:01 Uhr werden die britischen Einzelhandelsdaten für den Mai durch BRC publiziert. Weiter geht es um 01:15 Uhr mit dem Nomura/JMMA-Einkaufsmanagerindex des verarbeitenden Gewerbes für den Mai und um 03:30 Uhr mit japanischen Arbeitsmarktdaten zur Lohnentwicklung im April. Zur gleichen Zeit wird die australische Handelsbilanz für das erste Quartal bekanntgegeben und australische Einzelhandelsdaten für den April laufen über die Ticker. Der chinesischen Einkaufsmanagerindex für den Mai wird um 03:45 Uhr publiziert. Die Entscheidung der australischen Notenbank RBA (Reserve Bank of Australia) zum aktuellen Leitzins erfährt man um 06:30 Uhr. Eine Änderung des Zinses wird nicht erwartet – er sollte weiter bei 2,50 Prozent liegen. Parallel dazu wird das geldpolitische Statement der Zentralbanker erwartet. Britische Häusermarktdaten werden um 08:00 Uhr publiziert, die italienische Arbeitslosenquote um 10:00 Uhr und um 10:30 Uhr werden britische Zentralbankdaten in Form einer Umfrage der Bank of England zur aktuellen Kreditversorgung parallel zum Einkaufsmanagerindex des Bausektors im Mai veröffentlicht. Um 11:00 Uhr wird die europäische Arbeitslosenrate für Bewegung sorgen. Wahrscheinlich ist mit einer Quote von unverändert 11,8 Prozent zu rechnen. Zur gleichen Zeit wird der Verbraucherpreisindex für den Monat Mai in der Eurozone publiziert. Um 14:55 Uhr wird das US-Redbook für Einzelhandelsumsätze und um 15:45 Uhr der ISM New York Index für den Mai veröffentlicht. Um 16:00 Uhr werden die Daten zu US-Industrieaufträgen für den April und das Verbrauchervertrauen gemäß IBD/TIPP für den Juni das Maß der Dinge sein. Acht Unternehmen (vorwiegend aus den USA) berichten von ihren neuesten Quartalszahlen, u.a. Fuel Cell Energy (USA).

Der Mittwoch beginnt um 01:01 Uhr mit dem britischen RICS-Hauspreissaldo für den Mai. Um 02:30 Uhr werden australische Inflationsdaten der Universität von Melbourne für den Mai ausgegeben. Um 03:00 Uhr folgen neuseeländische Rohstoffpreise für den Mai und um 03:30 Uhr das australische BIP für das erste Quartal. Den britischen Halifax-Hauspreisindex erfährt man um 09:00 Uhr zeitgleich mit spanischen Arbeitsmarktdaten. Um 09:15 Uhr startet mit dem spanischen Einkaufsmanagerindex des Dienstleistungssektors eine weitere Runde von Einkaufsmanagerindizes. Das italienische Pendant wird um 09:45 Uhr veröffentlicht, das französische um 09:50 Uhr, das deutsche um 09:55 Uhr, das der Eurozone um 10:00 Uhr (zusätzlich wird noch der Einkaufsmanagerindex Composite für die Eurozone zeitgleich ausgewiesen) , der britische Index folgt um 10:30 Uhr (alle Daten für den Mai). Um 11:00 Uhr werden Erzeugerpreise in der Eurozone für den April und das BIP für das erste Quartal publik gemacht. US-Arbeitsmarktdaten seitens des ADP werden um 14:15 Uhr veröffentlicht. Im Anschluss um 14:30 Uhr werden kanadische Leistungsbilanzdaten für den April und Handelsdaten für den April und parallel dazu weitere US-Arbeitsmarktdaten (Arbeitsproduktivität im ersten Quartal) für das erste Quartal publiziert. Zudem wird um 14:30 Uhr die US-Handelsbilanz für den April ausgegeben. Um 15:00 Uhr wird die kanadische Notenbank BoC (Bank of Canada) ihren aktuellen Leitzins bekanntgeben. Er wird vermutlich unverändert bei 1,00 Prozent liegen. Direkt dazu wird das geldpolitische Statement der kanadischen Notenbank erwartet. Um 15:45 Uhr wird der Markit-Einkaufsmanagerindex für den Dienstleistungssektor der USA im Mai ausgewiesen. Um 16:00 Uhr folgt die Ausgabe des ISM-Dienstleistungsindex für den Mai. Rohölhändler achten um 16:30 Uhr auf die Bekanntgabe der US-Lagerbestandsdaten für Rohöl und weitere Destillate. Um 20:00 Uhr wird das Fed Beige Book für Interesse sorgen. Von Seiten der Unternehmen ist für den Mittwoch nicht viel zu erwarten. Es berichtet u.a. die österreichische Voestalpine (A) von ihren aktuellen Quartalszahlen.

Der Donnerstag beginnt mit australischen Leistungsdaten des Bausektors für den Monat Mai durch AIG. Danach folgen um 03:30 Uhr die australische Handelsbilanz für den April und um 07:30 Uhr die französischen Arbeitsmarktdaten der ILO mit der Arbeitslosenrate für das erste Quartal. Die französische Arbeitslosenrate bleibt den Erwartungen zufolge weiter oberhalb der 10-Prozent-Marke. Deutsche Industrieaufträge für den April werden um 08:00 Uhr veröffentlicht. Daten zu den Devisenreserven der Schweiz im Mai werden um 09:00 Uhr ausgegeben, Einzelhandelsumsätze der Eurozone im April werden um 11:00 Uhr publiziert. Anlässlich ihrer Sitzung wird die Bank of England (BoE) um 13:00 Uhr ihren aktuellen Leitzins bekanntgeben. Aller Voraussicht nach wird er weiterhin bei 0,5 Prozent liegen. Auch beim Aufkaufprogramm von Staatsanleihen (APT – Asset Purchase Target) werden keine Änderungen erwartet. Im Anschluss werden um 13:45 Uhr die Challenger-Stellenstreichungen aus den USA über die Ticker laufen. Wichtigstes Ereignis wohl für die komplette Handelswoche wird die EZB-Sitzung mit dem Zinsentscheid um 13:45 Uhr sein, Mario Draghi wird den neuen Leitzins der EZB verkünden. Möglicherweise wird er einen negativen Einlagezins bekanntgeben und eine Senkung um weitere 10 Basispunkte auf ein neues Zinstief von 0,15 Prozent. Das ist derzeit noch Spekulation, diese Erwartung könnte vom Markt aber bereits eingepreist sein. Kommt keine Änderung, könnte das für europäische Börsen teilweise heikel werden. Um 14:30 Uhr findet die EZB-Pressekonferenz statt. Kanadische Häusermarktdaten (Mai) und Baugenehmigungen (April) werden um 14:30 Uhr zeitgleich mit den Erst- und fortgesetzten Anträgen auf Arbeitslosenhilfe in den USA publiziert. Um 16:00 Uhr wir der kanadische Ivey Einkaufsmanagerindex für den Mai veröffentlicht. Rund 10 Unternehmen berichten von ihren aktuellen Zahlen, darunter auch Fabasoft (D).

Der Freitag bringt um 07:00 Uhr zunächst den japanischen Coincident Index und den führenden Wirtschaftsindex (beide für April). Die Handelsbilanz aus Deutschland folgt um 08:00 Uhr zeitgleich mit Zahlen zur deutschen Industrieproduktion (beide für April). Französische Daten zum Handelsbilanzsaldo und zur Staatsfinanzierung (beide für April) gibt es um 08:45 Uhr. Spanische Angaben zur Industrieproduktion für den April kommen um 09:00 Uhr auf die Handelsschirme. Die Verbraucherpreise aus der Schweiz für den Mai werden um 09:15 Uhr veröffentlicht. Britische Handelsbilanzdaten und Inflationserwartungen für den April sind um 10:30 Uhr zu erwarten. Um 12:00 Uhr werden die wöchentlichen LTRO-Rückzahlungen an die EZB veröffentlicht. An der EUREX engagierte Trader festverzinslicher Anlagen achten auf den Verfallstermin ihrer derivativen Finanzinstrumente beziehungsweise Futures. Am Nachmittag beginnt um 14:30 Uhr der Datenreigen aus den USA. Das Ereignis der Woche, die US-Arbeitsmarktdaten (Nonfarm Payrolls) für den Mai, stehen ganz oben auf der Agenda der Händler und verdrängen für gewöhnlich die kanadischen Arbeitsmarktdaten (kanadische Arbeitslosenrate derzeit bei 6,9 Prozent). Die US-FFP-Daten geben Auskunft über die neu geschaffenen Stellen, die Arbeitslosenrate (im Falle einer weiteren Verbesserung wird die Rücknahme des QE-III-Programms fortgesetzt werden) und die Stundenlöhne in der global wichtigsten und noch immer größten Volkswirtschaft. Am späten Abend werden um 21:00 Uhr noch Zahlen zu US-Verbraucherkrediten für den April und der aktuelle COT-Bericht der Woche veröffentlicht. Der Unternehmenskalender ist am Freitag ohne Relevanz.

„Brazil 2014“ – FIFA-Partner Coca Cola

In dieser Woche schauen wir weiter auf die FIFA-Partner und die Sponsoren der Fußballweltmeisterschaft in Brasilien. In dieser Ausgabe soll der Getränkegigant Coca Cola genauer vorgestellt werden.

Jeder, der heute durch einen gut sortierten Supermarkt geht, wird dort auf Produkte der Coca-Cola Company (US-Börsenkürzel: KO ; DE-Börsenkürzel: CCC3) stoßen. Coca-Cola selbst kennt wohl jeder. Neben Sprite und Fanta gehören noch viele weitere bekannte Marken zum Konzern. Almdudler, Aquarius, Bonaqua, Canada Dry, Carlsberg, Evian, Kinley, Lift, Mezzo Mix, Minute Maid, Nestea, Powerade, Römerquelle, Schweppes, Shangri-La, Squirt, Spring, Tropical, Urbacher und VitaminWater sind ebenfalls Marken des Unternehmens. Auch Kaffeegetränke und Tee finden sich im Angebot. Insgesamt verfügt der Konzern über ein sehr breit aufgestelltes Produktportfolio mit über 3.500 Produkten, die man in über 200 Ländern erwerben kann. Allein 16 Marken des Konzerns sind sogenannte „Millarden-Marken“ (Billion Brands). Die Coca-Cola Company ist nach eigenen Angaben der weltweit größte Getränkekonzern. Ein riesiger roter Lastwagen mit dem Coca-Cola-Schriftzug, der Weihnachtsmann im roten Mantel (der Coca-Cola-Farbe) oder die Freiheitsstatue aus New York, das Symbol für Freiheit in der westlichen Welt überhaupt – Coca-Cola überließ in seiner Markenstrategie nichts dem Zufall. Das Unternehmen hat seinen Sitz in Atlanta, Georgia (USA) und sorgt bei seinen Konsumenten seit 128 Jahren für Erfrischung. John Stith Pemberton erfand eben dort in Atlanta am 08.05.1886 die Formel für das Hauptgetränk Coca-Cola. Dem Standort ist man immer treu geblieben. Heute werden der Presseabteilung der Konzernzentrale zufolge 1,7 Mrd. Getränke in mehr als 200 Ländern weltweit konsumiert – der Absatz an Coca-Cola-Markenprodukten beläuft sich insgesamt auf rund 152 Mrd. Liter. Die Coca-Cola Company ist in sechs Segmente unterteilt: Eurasien, Afrika, Europa, Lateinamerika, Nordamerika und Pazifik. Weltweit beschäftigt der Konzern 150.900 Mitarbeiter (Stand: Bilanz mit Stichtag 31.12.2012). Die Bilanz 2013 weist 130.600 Mitarbeiter aus. Mit allen Lizenzpartnern beschäftigt man international mehr als 700.000 Mitarbeiter. An den Zahlen für 2012 erkennt man die wahre Größe des Konzerns: 48 Mrd. US-Dollar Gesamtumsatz, ein Jahresüberschuss in Höhe von 9,0 Mrd. US-Dollar, 9,1 Mrd. US-Dollar wurden in Form von Dividenden und Aktienrückkaufprogrammen an die Anleger weitergegeben. Für 2013 lag der Jahresüberschuss bei 8,6 Mrd. US-Dollar. Eine besondere Leistung: Seit 51 Jahren steigern die Konzernlenker alljährlich die Dividende. Das muss erst einmal nachgemacht werden! Die Leistungen des Konzerns sind in dieser Hinsicht überragend. Seit 1886 verkauft man das Hauptgetränk Coca-Cola, die Marke Coca-Cola ist mit einem Wert von 77,8 Mrd. US-Dollar die wertvollste Marke der Welt (Marktstudie von Interbrand). 2012 ist das Unternehmen um 3 Prozent gewachsen – dies entspricht dem Coca-Cola-Marktvolumen in Deutschland oder zweimal dem in Russland. An der Wall Street wird die Coca-Cola Company derzeit mit 288,01 Mrd. US-Dollar bewertet. Am Freitag ging die Aktie mit einem Kurs von 40,91 US-Dollar aus dem Handel an der NYSE. Der Kurs fiel gerade vor kurzem im Einklang mit der allgemeinen Korrektur an den Börsen ein Stück weit zurück. Auf 52-Wochen-Basis ergibt sich ein Hoch bei 43,43 US-Dollar und ein Tief von 36,54 US-Dollar. Blickt man auf die Geschichte der Aktie, so findet man die Wertpapiere des Konzerns seit 1923 unter dem Symbol „KO“ an der NYSE. Eine entsprechend lange und traditionsreiche Börsenhistorie hat die Coca-Cola Company. Heute befindet sich das Wertpapier zu 42,60 Prozent im Streubesitz, 37,5 Prozent der Anteile werden vom Unternehmen selbst gehalten, und mit 5,7 Prozent ist Berkshire Hathaway der größte Einzelinvestor (die Holding beziehungsweise Investmentgesellschaft befindet sich unter der Leitung von Warren Buffett, der selbst ein Fan der braunen Brause sein soll). Blickt man auf die geographische Gewinnverteilung der letzten Jahre, so sind Umsatzrückgänge in Europa, in Afrika und im Mittleren Osten festzustellen, die man aber in den USA auffangen konnte. Insgesamt stehen die USA und Kanada 2012 für 45,1 Prozent des Gesamtumsatzes. Das überrascht bei einem so breit aufgestellten Weltkonzern. Die Region Asien/Pazifik ist für 11,6 Prozent, Europa für 9,3 Prozent, Mittel- und Südamerika mit Mexiko für 9,5 Prozent und Afrika und der Mittlere Osten für 5,9 Prozent des Gesamtumsatzes verantwortlich. Auf die restlichen Absatzmärkte entfallen 18,6 Prozent des Gesamtumsatzes. Insgesamt hat sich dieser in den letzten Jahren merklich gesteigert. 2009 lag er noch bei 30,99 Mrd. US-Dollar, 2010 schon bei 35,12 Mrd. US-Dollar und 2011 bereits bei 46,5 Mrd. US-Dollar. Die 48,02 Mrd. US-Dollar von 2012 stehen jetzt als Messlatte für die endgültigen Zahlen von 2013 im Raum. Für das Gesamtjahr 2013 waren die nicht zu schlagen. In den Bilanzprognosen wurde für 2013 noch ein Umsatz von 47,19 Mrd. US-Dollar angenommen. Gemäß der Bilanz erreichte man dann für 2013 noch 46,9 Mrd. US-Dollar Gesamtumsatz. Für 2014 wurden die Zahlen bereits nach unten korrigiert. Jetzt stehen 47,06 Mrd. (zuvor 48,51 Mrd.) US-Dollar in der Planung, und 2015 sollen es 48,93 Mrd. (zuvor 50,74 Mrd. US-Dollar) sein. Für 2014 sollen gemäß der Bilanzprognose 1,22 US-Dollar je Aktie an Dividende gezahlt werden, für 2015 stehen 1,3054 US-Dollar in der Planung. Parallel soll sich die Nettoverschuldung bis 2015 deutlicher reduzieren (auf dann 22,96 Mrd. US-Dollar). In 2013 erhöhten sich die Verbindlichkeiten des Konzerns auf 42,5 Mrd. US-Dollar. Die Bilanzsumme zeigt sich weiter aufgebläht bei 90,1 Mrd. US-Dollar. Allerdings haben sich in 2013 auch die liquiden Mittel erhöht. Sie liegen bei 20,3 Mrd. US-Dollar. Als Mitbewerber sind vor allem Cott, Dr Pepper Snapple, Monster Beverage, National Beverage, PepsiCo, Nestlé, Kraft Foods, Ambev, Danone, Jones Soda, Mondelez International, True Drinks Holdings, Celsius Holdings, China Marine Food, Post Holdings, Primo Water, Unilever, Core Mark Holding, GlaxoSmithKline und Sun Rype Products zu nennen. Der Getränkegigant Coca-Cola ist auf viele Produkte und Dienstleistungen angewiesen. Im Bereich der Zulieferer sind Ball, ICADE, Aegis, Ajinomoto KK, Arshiva International, Avantium Holding, Balchem, Berry plastics, Blue Star, British Polythene Industries, BSQUARE, BTS, Capita, Celanese, CFAO, Chime Communications, China Yonda Automobiles Services, Compania de Locacao das Americas, Compass Group, Crane, Crown Holdings, Dr Pepper Snapple Group, DXP Enterprises, E2open, Embotelladora Andina, Empresas Iansa, EnPro Industries, Euro Disney, Eurofins Scientific, Far Eastern New Century, Frigoglass, General Electric, Gevo, Graphic Packaging, Havas, Indorama Ventures, Industria Macchine Automatiche IMA, Integer, INTERROLL Holding, John Bean Technologies, K & S Corporation, Krones, Air Liquide, Legget & Platt, Live Nation Entertainment, Luxfer Holdings, MeadWestvaco, Millennial Media, Monster Beverage, Nampak, Nielsen Holdings, Owens-Illinois, Publicis, Purecircle, Renren, Rexam, SAB Miller, Schawk, Siemens, Silgan Holdings, SK Chemicals, Smurfit Kappa, Sodexo, Speedway Motorsports, SPX Group, Standex International, Tate & Lyle, Teradata, Tesco, The NutraSweet Company, TV Azteca SAB de CV und Virent aufzulisten. Über Jahrzehnte vertieften sich die Geschäftsbeziehungen zwischen Atlanta und den Spezialisten. Von Unternehmen aus der Lebensmittelchemie bis zu Herstellern von Abfüllanlagen und Kühlsystemen, von Rohstofflieferanten bis zu Logistikspezialisten benötigt ein Großkonzern wie Coca-Cola eine Menge an Zulieferern. Als Partner fallen die Regierung von Brasilien, Celanese, Berkshire Hathaway, Burger King Worldwide, General Electric, Green Mountain Coffee Roasters, Nestlé, LG Household & Care, Nissan Motor und Walmart besonders ins Gewicht. Die Liste der Kunden ist ausgesprochen umfangreich. Und natürlich darf auch die FIFA als Partner nicht unerwähnt bleiben. Deutschland ist übrigens für Coca-Cola ein traditionell wichtiger und nicht zu vernachlässigender Markt. Die Coca-Cola Erfrischungsgetränke AG hatte ihren Sitz sehr lange in Essen, hat diesen aber nach Berlin verlegt. Schon allein der deutsche Geschäftsteil von Coca-Cola ist bereits der größte Getränkekonzern in Deutschland. Insgesamt steht man eigenen Angaben zufolge für 3,8 Mrd. Liter Absatzvolumen, bei 400.000 Kunden aus Gastronomie und Handel, mit 80 Produkten, bei 14 angebotenen Ausbildungsberufen und mehr.

Unser charttechnischer Ausblick – Schafft der DAX die 10.000-Punkte-Marke?

DAX-Future (Kontrakt 06-14)

Mit recht gesunder Stärke machte sich der DAX-Future direkt ab Montag vergangener Woche in Richtung der Marke von 9.900 auf und erreichte in den Folgetagen ein Wochenhoch von 9.975 Zählern. Nennenswerte Rückläufer waren in der gesamten Woche nicht zu beobachten. Der Schlusskurs zum Freitag lag dann bei rund 9.940 Punkten und damit leicht unter den Wochen- und damit auch Allzeithochs. Interessant wird in den kommenden Tagen das Verhalten an der 10.000-Punkte-Grenze. Bezwingt der Markt diese historische Marke – oder doch nicht? Rein charttechnisch betrachtet ist das Erreichen sehr realistisch, da der Long-Trend immer noch aktiv ist. Durch den recht starken Anstieg der letzten zehn Handelstage ist aber auch eine Konsolidierung in Richtung 9.800 Punkte nicht auszuschließen, was einen interessanten Einstiegsbereich darstellen würde. Grundsätzlich ist jedoch eine gewisse Vorsicht geboten, da um die Marke von 10.000 Punkten die eine oder andere hektische Kursbewegung auftreten kann.

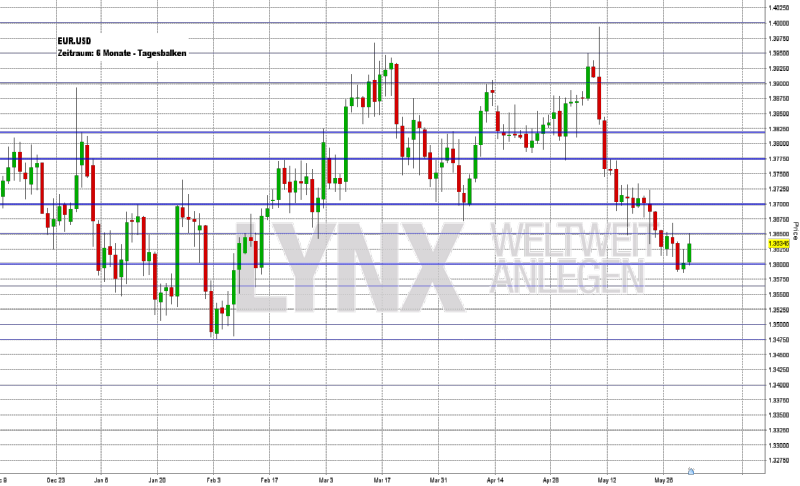

EUR.USD

Wie vermutet bot die Marke von 1,3600 etwas Unterstützung, doch der EUR.USD konnte noch immer keine nennenswerte Erholung verzeichnen. Der Markt konnte sich von Kursen knapp unter 1,3600 lediglich an die 1,3650-Marke vorarbeiten, was am Wochenende zu einem Schlusskurs von 1,3635 führte. Wie bereits vergangene Woche ist eine leichte Erholung in Richtung 1,3700 nicht auszuschließen. Eine solche Erholung wäre auch notwendig um Short-Trade-Ideen etwas sinnvoller umsetzen zu können. Somit bleibt der Short-Vorteil weiterhin aktiv, starke Short-Moves setzen jedoch weiterhin mindestens eine Erholung an die 1,3700 voraus. Es empfiehlt sich deshalb eher etwas Zurückhaltung beim Trading, um einer gewissen Unsicherheit im aktuellen Markt zu entgehen.

Bund-Future (Kontrakt 06-14)

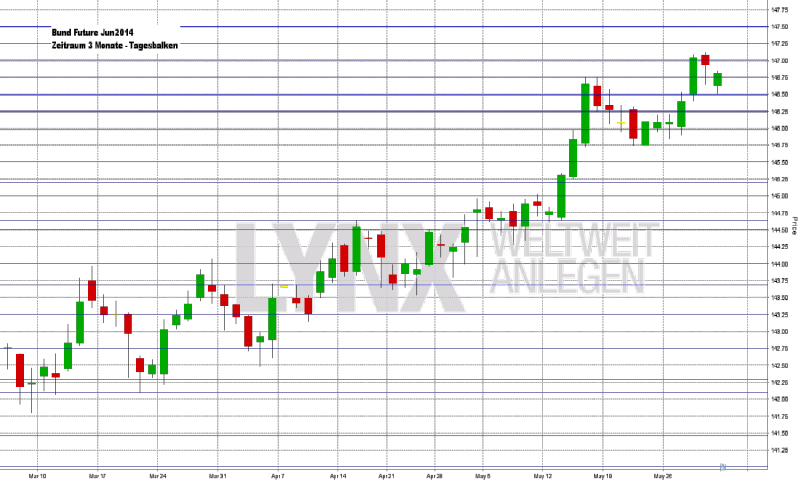

Wie der DAX-Future konnte auch der Bund-Future in der vergangenen Woche ein neues Allzeithoch ausbilden. Er stieg zur Wochenmitte um etwa 30 Ticks über das Wochenziel von 146,75 hinaus und bestätigte einmal mehr den vorherrschenden Aufwärtstrend. Zum Freitagabend lag der Schlusskurs dann bei circa 146,80, ebenfalls nur leicht unter den Hochs. Die Long-Seite kann auch in den kommenden Handelstagen weiter in Betracht gezogen werden. Erst bei Kursen unter der Marke von 146,25 müssten man Long-Trades mit ein wenig Vorsicht abwägen, da eine Bewegung unter diesen Wert ein erstes Anzeichen einer größeren Abwärtsbewegung sein könnte. Short-Trades sollten angesichts des Long-Vorteils weiterhin keine Rolle spielen. Erst bei einem aufkommenden Short-Momentum könnten Short-Trades gegebenenfalls interessant werden.

S&P-Future (Kontrakt 06-14)

Direkt am Montag konnte der S&P-Future die historische Marke von 1.900 erreichen, was auch an den folgenden Trading-Tagen für immer höhere Kurse sorgte. Das aktuelle Allzeithoch wurde am Freitag bei gut 1.920 Zählern markiert, welches gleichzeitig auch annähernd den Schlusskurs markierte. Kurse oberhalb der Marke von 1.900 sind jetzt weiter als Long anzusehen und Käufe bieten einen strategischen Vorteil. Erst ein Unterschreiten der Marken 1.900 beziehungsweise 1.887,50 würde der Long-Seite etwas von ihrem Vorteil nehmen und etwas Zurückhaltung bei der Trading-Aktivität wäre nicht ganz falsch. Generell ist die Short-Seite aktuell keine Option. Lediglich für sehr aggressive Trader könnte ein Short-Versuch im Bereich um 1.920 bis 1.925 in Richtung 1.900 eine Überlegung wert sein, idealerweise nach einem möglichen Gapopening am Montag, das über den aktuellen Allzeithochs liegt.

Aktie: COCA-COLA (USD)

Schon seit rund 2 Jahren bewegt sich die Aktie von Coca-Cola in einem Korridor zwischen 35,70 und 41,40 US-Dollar. Nur vor rund einem Jahr konnte der Wert kurzzeitig diesen Bereich verlassen. Vor dieser Phase wies Coca Cola einen recht soliden Long-Trend auf, der zwischenzeitlich eine Wertsteigerung von etwa 80% ergab. Der Schlusskurs der letzten Woche lag bei knapp 41,00 US-Dollar und befindet sich damit am oberen Ende des besagten Seitwärtsbereichs. Generell ist bei der Coca-Cola-Aktie eher die Long-Seite von Interesse. Momentan sollte man jedoch noch abwarten, da sich der Wert nach wie vor noch in dem Seitwärtsbereich (35,70 – 41,40 US-Dollar) befindet. Erst ein Überschreiten der oberen Grenze würde Long-Einstiegen einen strategischen Vorteil verschaffen. Sehr aggressiv wäre eine Long-Überlegung im aktuellen Kursbereich mit dem Hintergedanken an eines Ausbruch aus der Seitwärtsphase. Short-Trades sollten aktuell nicht in Betracht gezogen werden, da im Moment kein brauchbarer Vorteil für diese Richtung gegeben ist.

02.06.2014 um 19:30 Uhr Live Trading an den US Börsen

03.06.2014 um 19:00 Uhr Vorstellung der Handelsplattform

10.06.2014 um 19:30 Uhr Live Trading an den US Börsen

11.06.2014 um 19:00 Uhr Vorstellung der Handelsplattform

12.06.2014 um 18:30 Uhr Mein Konto, mein Trading, mein Moneymanagement. (Teil 3)

Disclaimer & Risikohinweis

Der Handel mit CFDs ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust Ihrer gesamten Kapitaleinlage führen. Zwischen 50% und teilweise über 90% der Kleinanlegerkonten verlieren beim Handel mit CFD Geld! Möglicherweise gibt es Kontoarten, bei denen Verluste sogar das eingesetzte Kapital übersteigen können. Der gehebelte Handel mit CFDs ist ggf. für Sie nicht geeignet! Informieren Sie sich darum vorab ausführlich, wie der CFD-Handel funktioniert. Sie sollten keine Gelder einsetzen, deren Verlust Sie im schlimmsten Fall nicht verkraften könnten. Stellen Sie sicher, dass Sie alle mit dem CFD-Handel verbundenen Risiken verstanden haben. Der Inhalt dieser Webseite darf NICHT als Anlageberatung missverstanden werden!

Wir empfehlen Ihnen sich auf der Webseite des Anbieters (CFD-Broker) über die aktuellen Risikohinweise sowie auf der Webseite der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) oder ähnliche offizielle europäische Aufsichtsbehörden über Finanzdienstleistungen über den Anbieter (CFD-Broker) zu informieren.

Themen im Artikel

Infos über LYNX Broker

- Futures Broker

LYNX Broker: Womit können Anleger bei LYNX handeln? Bei LYNX Broker haben Anleger die Chance, sich auf vielen verschiedenen Märkten zu engagieren. Einerseits bietet LYNX Broker Zugriff auf mehr als 100 Börsenplätze in 20 Ländern, an denen der Kauf und Verk...

LYNX Broker News

LYNX: 2018 war für die Aktie der Continental AG bisher nicht sonderlich positiv und so rutschte der Wert bis auf 155,00 Euro zurück – allein in der vergangenen Handelswoche um rund 25 Euro. Wichtige Unterstützungen hielten teilweise nur …

LYNX:Grundlegend zeigte sich die Aktie der Bayer AG in den vergangenen Handelsjahren eher unspektakulär. Aufwärts- wie auch Abwärtsphasen, die teilweise über einige Monate liefen, wechselten sich ab. Jedoch war dabei ein minimaler Überhang auf …

LYNX:Das Unternehmen Hypoport AG ist die Muttergesellschaft der Hypoport-Gruppe und eigenen Angaben zufolge ein Technologiedienstleister der Finanz-, Immobilien- und Versicherungswirtschaft. Der Konzern untergliedert sich in …

LYNX:In den vergangenen Handelsjahren konnte sich die Aktie der Wirecard AG grandios entwickeln. Allein in den letzten 18 Monate schoss der Wert aus dem Bereich von rund 50,00 Euro bis auf 165,00 Euro – mehr als eine Verdreifachung …

Weitere Trading News

Goldpreis auf Höhenflug: USA & Deutschland führen bei Goldreserven

Den Experten des World Gold Council zufolge beziehen sich die Daten vom Juni 2025 nach wie vor auf Meldedaten vom März und April 2025. Zuletzt...

Aktie im Fokus: ThyssenKrupp – enorme Sanierungsmaßnahmen mit Lohnabsenkungen

Die Aktie von ThyssenKrupp schloss am Freitag, den 11. Juli 2025 via Xetra mit einem Kursgewinn von 2,45 Prozent und ging mit einem Schlusskurs von...

DAX nur leicht im Minus – Trumps Drohungen laufen zunehmend ins Leere

Der DAX hält sich angesichts der neuen, hohen Zolldrohungen erstaunlich stabil. Trumps Deal-Show läuft an den Börsen zunehmend ins Leere. Der US-Präsident überspitzt bewusst, und...

DAX charttechnisch bullisch

In der zurückliegenden Handelswoche wurde ein neues DAX Allzeithoch formatiert. Der Index hat sich bis zur Wochenmitte deutlich erholen können. Zu Wochenbeginn war die Dynamik...

Trump eskaliert Handelskrieg: 30 Prozent Zölle auf EU-Waren ab 1. August

US-Präsident Donald Trump hat am Samstag überraschend angekündigt, ab dem 1. August Zölle von 30 Prozent auf alle Waren aus der Europäischen Union und Mexiko...

US-Ökonom Peter Schiff spekuliert über Powell-Rücktritt am Montag – Marktanalyse zu drastischen Zinssenkungen und Auswirkungen auf Aktien, Anleihen, Gold und Co.

Der prominente Ökonom und Goldadvokat Peter Schiff hat mit seinen jüngsten Äußerungen auf der Plattform X für Aufsehen an den Finanzmärkten gesorgt. In seinem vielbeachteten...

Aktie im Fokus: BASF stark unter Druck – Aktie verliert nach Gewinnwarnung deutlich

Der Ludwigshafener Chemiekonzern BASF hat die Anleger am Freitagabend mit einer deutlichen Gewinnwarnung geschockt. Nach der Veröffentlichung vorläufiger Quartalszahlen senkte das Unternehmen seine Jahresprognose für...

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...