Trumps aggressive Handelspolitik: Strafzölle drohen zu globalen Handelskonflikten zu führen!

US-Handelspolitik: Es wird ungemütlich!

Präsident Trump hat in den ersten Wochen seiner Amtszeit nicht nur den geopolitischen Status Quo zertrümmert, sondern – auch seinen „Verbündeten“ – auf breiter Front einen neuen Handelskrieg erklärt, der sich diesmal nicht, wie eigentlich erwartet, primär gegen China richtet.

In Donald Trumps erster Amtszeit dauerte es über ein Jahr, bevor er in der Handelspolitikzum Angriff überging.

In der zweiten Runde sind nur gut vier Wochen seit dem Amtsantritt vergangen und Weltwirtschaft sowie Finanzmärkte müssen schon die dritte Offensive der US-Regierung verdauen:

Auf angedrohte Strafzölle für China sowie die Partner in der nordamerikanischen Freihandelszone Mexiko und Kanada folgten globale Einfuhrabgaben auf Aluminium und Stahl.

Wenige Tage später unterzeichnete Trump dann ein Dekret, das mehrere Bundesbehörden beauftragt, einen Plan für „reziproke Zölle“ vorzulegen, mit denen die USA gegen die angebliche Benachteiligung im Handel mit dem Rest der Welt vorgehen sollen.

Eine geografische Einschränkung gibt es nicht – alle Handelspartner sind Zielscheiben.

Das Timing bleibt unklar.

Zwar enthält das Dekret eine Frist von 180 Tagen, binnen derer das Haushaltsbüro der Regierung (OMB) einen Bericht zu den fiskalischen Folgen und den Kosten der erforderlichen Informationsbeschaffung vorlegen soll.

Trump hat aber bereits für Anfang April mit den ersten Maßnahmen gedroht, wenn seine Berater ihm die erforderlichen Informationen und Pläne präsentieren sollen.

Damit tickt die Uhr für mögliche Verhandlungen, um den drohenden Schock für den Welthandel zu vermeiden oder zumindest zu mindern.

Trump strebt offensichtlich keine multilateralen, sondern bilaterale Gespräche an.

Hierbei dürften die wichtigsten Handelspartner zuerst zum Zuge kommen, aber wie viel sie dabei erreichen können, liegt im Dunkeln.

Wird Trump für rationale Argumente zugänglich sein?

Auszuschließen wäre auch nicht, dass die US-Regierung Strafzölle erst einmal einführt und dann über ihre Reduktion oder Rücknahme verhandelt.

In den folgenden Abschnitten werfen wir einen Blick auf die von Trump genannten Kriterien, auf deren Basis das Commerce Department nun seine Vorschläge erarbeiten soll.

Wir fokussieren dabei jeweils auf den besonderen Fall Deutschland bzw. der EU.

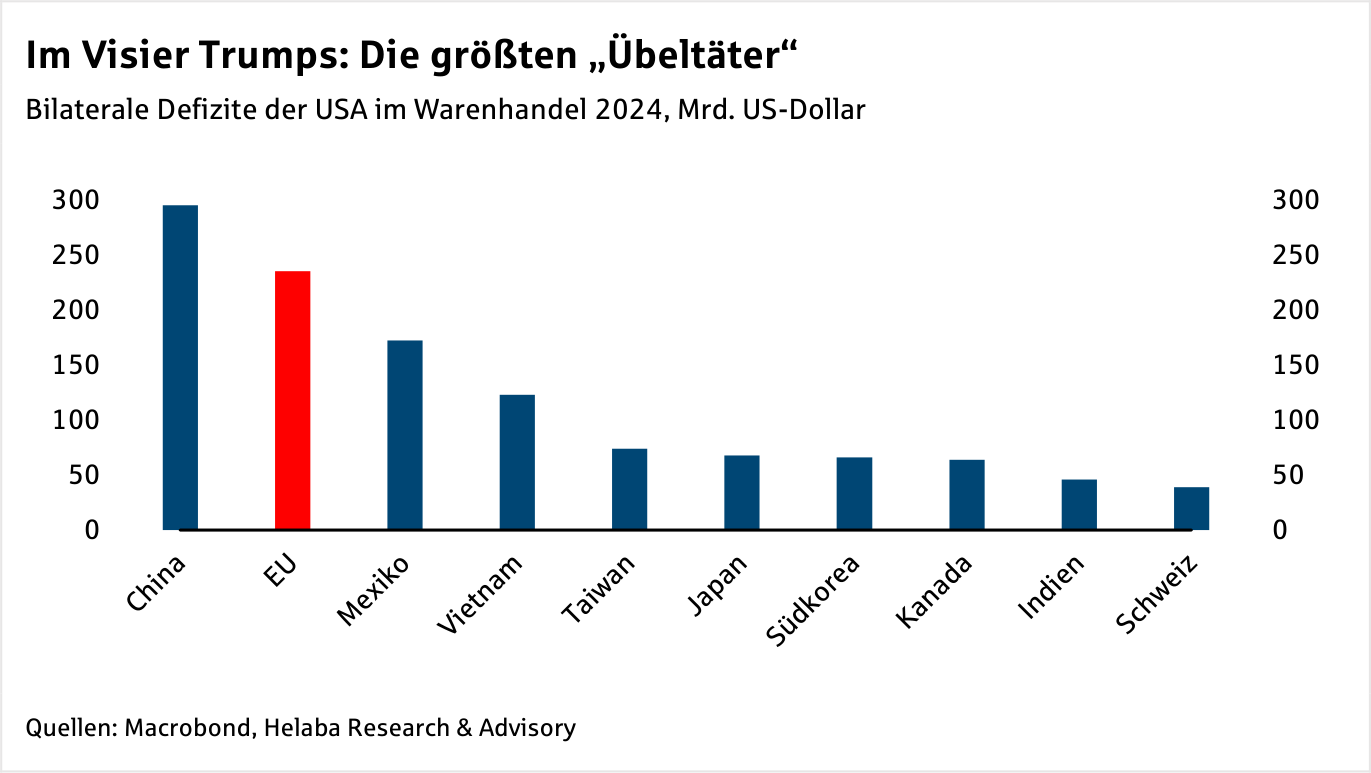

Dies ist nicht die Stelle, um zu diskutieren, ob bilaterale (oder auch globale) Handelsbilanzdefizite wirklich aus unfairen Praktiken resultieren. Trump ist davon überzeugt und wird entsprechend handeln. Das Schaubild auf S. 1 zeigt die Partner, mit denen die USA 2024 die höchsten Defizite in der Handelsbilanz verzeichnet haben.

Wir betrachten hier wohlgemerkt nur den Warenhandel, auf den Trump fixiert ist.

So blendet er beispielsweise den erheblichen Dienstleistungsüberschuss der USA mit der EU (2023: 76 Mrd. US-Dollar) komplett aus.

Neben China und den bereits unter Beschuss gekommenen Mexikanern und Kanadiern spielt bei den Warenhandelsdefiziten auch die EU vorne mit.

Deutschland trägt dabei entscheidend zum Ungleichgewicht im Warenhandel der EU mit den USA bei:

Nach Irland mit 87 Mrd. US-Dollar verzeichneten wir 2024 mit 85 Mrd. US-Dollar unter den EU-Ländern den zweithöchsten Überschuss mit den USA.

Zu befürchten ist, dass diese Kennziffern bei der Festlegung von Strafzöllen eine zentrale Rolle spielen werden.

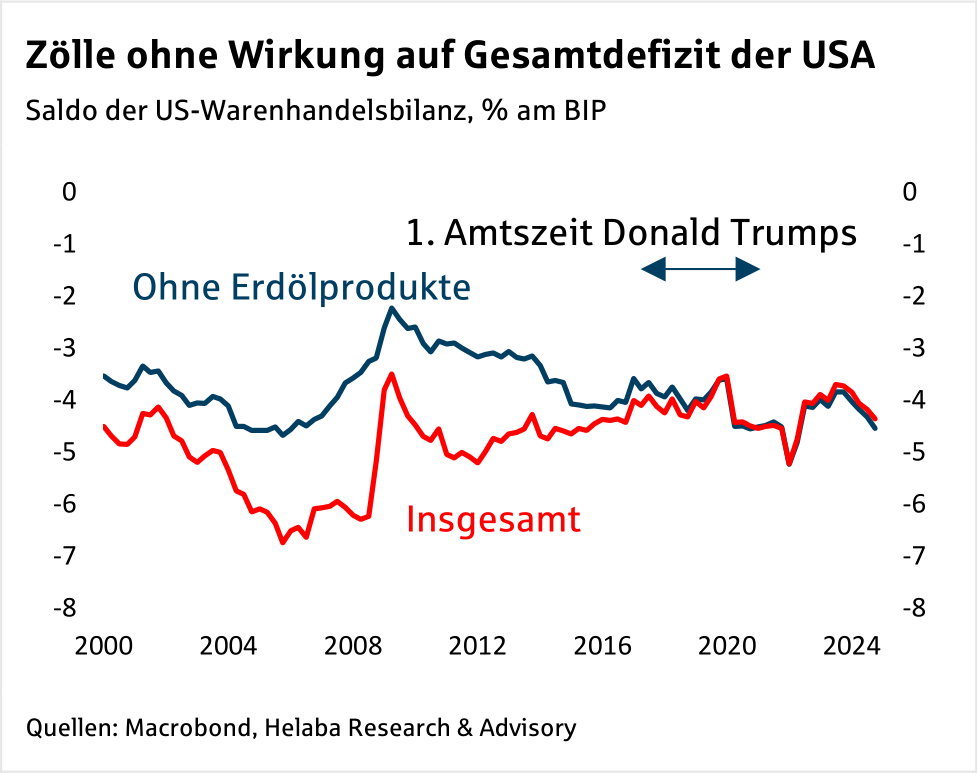

Die Zölle dürften mittelfristig aber bestenfallsHandelsströme von Land A nach Land B verschieben.

Kurzfristig sind Produktionsverlagerungen – gerade auch in die USA – kaum möglich.

So dürften Trumps Strafzölle auf China 2018/2019 nur minimalen Einfluss auf das globale Defizit der USA gehabt haben (Schaubild).

Auch der neue Schwung an Handelshemmnissen wird wohl vor allem über einen Mechanismus wirken:

Höhere Preise > weniger Konsum > weniger Importe.

Wie das bei Trumps Anhängern ankommt, bleibt abzuwarten. Unter den genannten Kriterien sind die bilateralen Unterschiede bei den Zollsätzen der transparenteste und eingängigste Faktor. Es gibt keinen intrinsischen Grund, warum ein Land auf ein Gut einen Zollsatz von 5 % haben muss, ein anderes Land 10 %. Aus ökonomischer Sicht wird in der Regel eine Angleichung auf dem niedrigeren Niveau die bessere Lösung sein.

Eine grundsätzliche Benachteiligung von US-Unternehmen, wie sie Trump postuliert, liegt dabei aber in der Regel nicht vor.

Erstens wenden die großen Handelspartner für fast alle Warenkategorien sogenannte „Most Favoured Nation“-Klauseln (MFN) an, nach denen alle Exporteure gleichbehandelt werden.

Zweitens trifft es nicht zu, dass die USA überall niedrigere Zollsätze hätten als die Handelspartner.

Automobile sind hierfür ein gutes Beispiel, auch weil es Donald Trump immer wieder anführt.

Für Pkws liegt der EU-Einfuhrzoll bei 10 %, der der USA nur bei 2,5 %. Zwar diskriminiert die EU hier scheinbar US-Anbieter, auch wenn sie denselben Zollsatz zahlen wie alle anderen Ausländer. Bei den „light trucks“ (SUVs, Pickups u.ä.), die rund 80 % des US-Automobilmarktes ausmachen, ist die Situation jedoch umgekehrt: Dem EU-Satz von 10 % stehen hier saftige 25 % in den USA gegenüber.

Im Schnitt sind die EU-Zölle bei den Agrarprodukten etwas höher als jene der USA, bei den Industriegütern – Trumps Fokus – ist es umgekehrt.

Auch ist der Anteil der US-Exporte, die zollfrei in die EU geliefert werden, höher als in der umgekehrten Richtung.

Dabei sind die geringen Unterschiede typisch.

Insgesamt sind Einfuhrzölle für Industriegüter in den reichen Ländern im Durchschnitt in den vergangenen Jahrzehnten so weit gesenkt worden, dass sie im Handel eine untergeordnete Rolle spielen.

Rohstoffe werden meist zu sehr niedrigen Sätzen oder ganz zollfrei importiert.

Die EU ist hier sicher überdurchschnittlich protektionistisch.

Anders ist die Lage in manchen wichtigen Schwellenländern, die tatsächlich ihre heimischen Industrien oft mit relativ hohen Zollmauern schützen (siehe hierzu auch die Tabelle am Ende dieser Publikation).

Die EU muss sich nun also überlegen, ob sie bei einer Umsetzung von Trumps Ankündigungen mit Gegenzöllen reagiert oder durch Zugeständnisse auf eine beidseitige „Abrüstung“ hinarbeitet.

Auch wenn das Wort „Zölle“ dort nicht verwendet wird, ist die eigentlich Anfang 2026 anstehende Einführung des sogenannten Grenzausgleichsfür die CO-Bepreisung durch die EU vor dem Hintergrund der Drohungen aus Washington unwahrscheinlich geworden.

Die Komplexität des Versuchs, das Handelsregime eines Landes direkt mit dem eines anderen zu vergleichen, wird potenziert, wenn man nichttarifäre Handelshemmnisse mitberücksichtigt.

Hierzu zählen Einfuhrquoten, aber auch Verbote oder spezielle Regeln, denen ausländische Waren folgen müssen, damit sie importiert werden dürfen.

Offensichtlich sind die genauen Wirkungen all dieser Maßnahmen auf die Einfuhren schwer zu quantifizieren.

Ein „Umrechnen“ in Zolläquivalente ist oft kaum möglich.

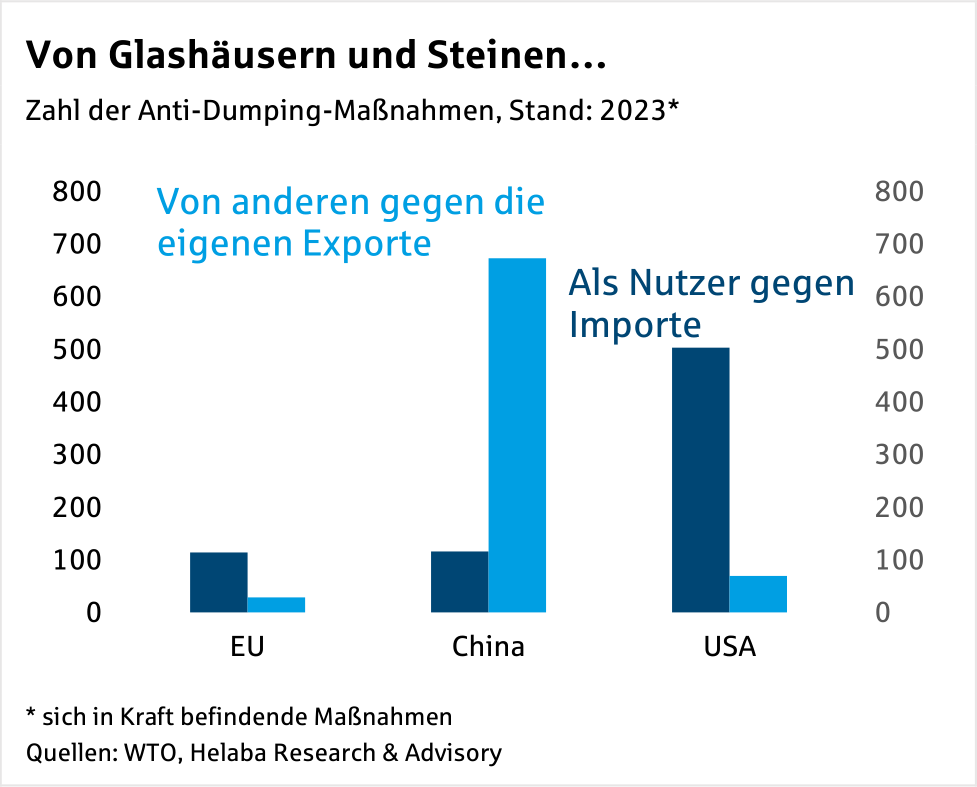

Zu dieser Kategorie zählen verwirrenderweise in der Fachsprache durchaus auch spezielle Zölle, nämlich „Safeguards“ sowie „Anti-Dumping“ und „Countervailing“-Instrumente, die sich von „gewöhnlichen“ Zöllen durch ihre meist beschränkte Dauer und deutlich höhere Sätze unterscheiden.

Die USA waren hier, wie das Schaubild zeigt, schon unter Präsident Biden ein enthusiastischer Nutzer solcher Maßnahmen – sie machten 2023 ein Vielfaches dessen aus, mit dem sich US-Exporteure im Ausland konfrontiert sahen.

Spätestens hier wird klar, dass eine Verhandlungslösung problematisch wird, denn Trump schließt in seinem Katalog auch alle inländischen Steuern ein, die US-Unternehmen diskriminieren oder schädigen könnten.

Damit knüpft er an Kritik an, die er kurz vorher an Digitalsteuern, Mindeststeuern und einer „fairen Verteilung“ der Unternehmensertragsteuern auf jene Länder, in denen die jeweiligen Unternehmen aktiv sind, geübt hatte.

Hier dürfte es nun eher wieder in die andere Richtung gehen. Neue Belastungen für Unternehmen, die in erster Linie oder ausschließlich solche aus den USA betreffen, werden sich die anderen Länder gut überlegen müssen. Dies gilt auch für eine über Trumps Vorstellungen hinausgehende Wettbewerbspolitik. Ein Thema, das schon in Trumps erster Amtszeit für Verunsicherung sorgte, war seine heftige Kritik an der Mehrwertsteuer.

Hier sind die USA in der OECD der Ausreißer, der auf diese Form der Konsumbesteuerung verzichtet.

Der Rest der Welt wird seine Steuersysteme nicht grundsätzlich umstellen, nur um dem US-Präsidenten zu gefallen.

Inwieweit Mehrwertsteuern einen merklichen Nachteil für US-Unternehmen darstellen, ist ohnehin umstritten.

Positiv gesagt, könnten zusätzliche Anreize zum Abbau von Bürokratie und Überregulierung nicht schaden, gerade in der EU.

Ob man sich dies allerdings von Washington vorschreiben lassen will, wo gerade „live“ eine Lektion läuft, wie man Deregulierung besser nicht machen sollte, ist zu bezweifeln.

Was aber Subventionen für Unternehmen und allgemeine Industriepolitik zur Förderung heimischer „Champions“ angeht, ist das ein klarer Fall von „Do as I say, not as I do!“, denn Trumps Ziel ist es ja gerade, das Verarbeitende Gewerbe in den USA zu stärken.

Er findet es aber inakzeptabel, wenn andere ähnliches tun.

Dies legt die Probleme offen, die dadurch entstehen, dass sich weltweit immer mehr Regierungen mit Verweis auf unfaire Praktiken in China entscheiden, eigene „rein defensive“ industriepolitische Eingriffe vorzunehmen.

Zu diesem Komplex zählt laut Dekret ausdrücklich auch die Lohnpolitik. Trump nennt sie zwar in seinem Bullet Point zu Wechselkursen, sie passt aber eigentlich besser hier hin. Was genau den Tatbestand der „wage suppression“ erfüllt, bleibt im Dunkeln. Aber damit behält sich die US-Regierung vor, auch jegliche Arbeitsmarktgesetzgebung der Handelspartner zu untersuchen und gegebenenfalls mit Strafzöllen zu ahnden.

Wenn man diese Kategorie großzügig definiert, fallen darunter zudem alle Auszeichnungsund Packungsvorschriften bis hin zu jeglicher Form von Pfandsystemen bzw. Rücknahmeverpflichtungen, da diese stets für externe Konkurrenten schwieriger/teurer sind als für heimische Anbieter.

All dies macht klar, dass ein umfassender „Deal“ entweder unmöglich ist oder letztlich nicht auf faktischer Angleichung von Asymmetrien beruhen wird.

Stattdessen hängt er davon ab, ob Trump zum entscheidenden Zeitpunkt gerade mit dem Erreichten zufrieden ist.

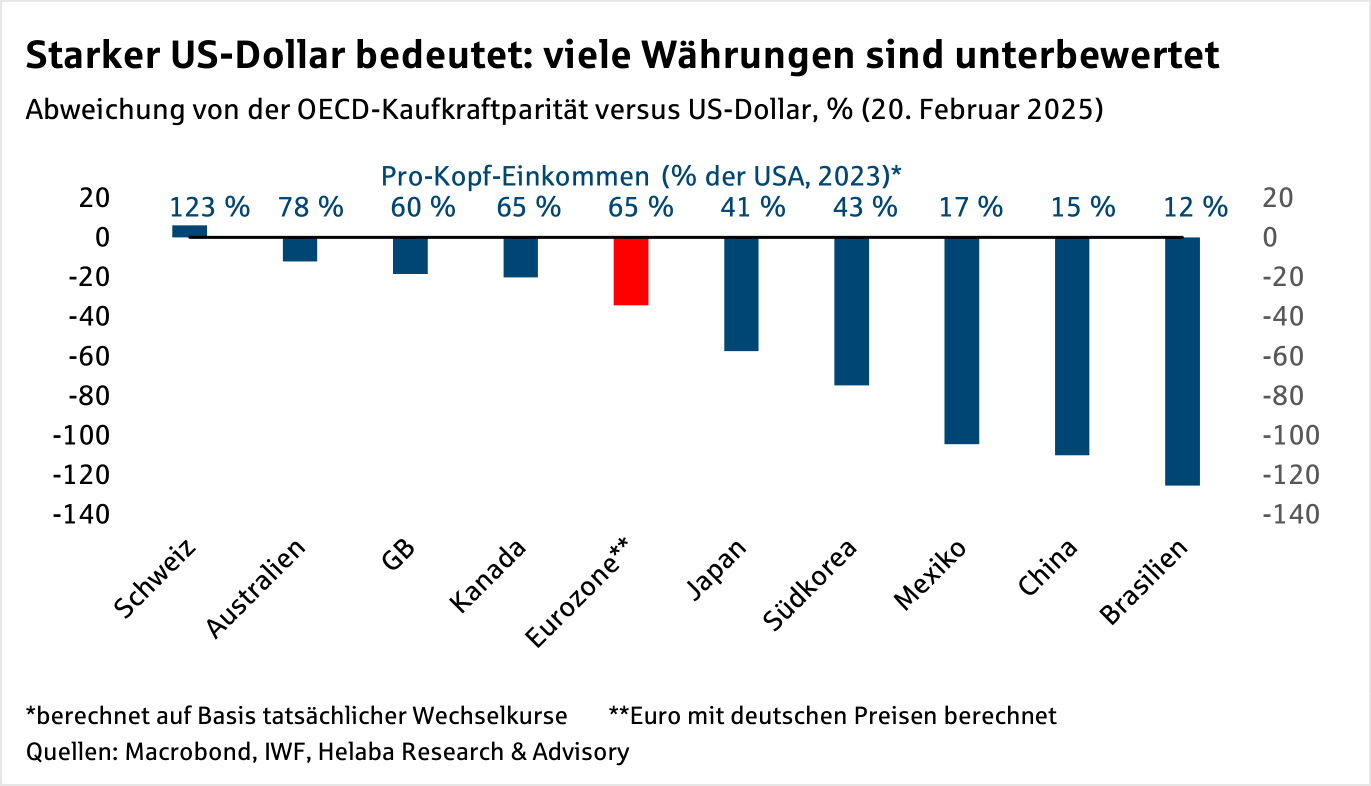

Die Relevanz einer unterbewerteten Währung für die Handelsströme ist theoretisch und empirisch gesicherter als die vieler anderer Kriterien Trumps.

Da die EZB nicht am Devisenmarkt interveniert, müsste ein möglicher Vorwurf der Wechselkursmanipulationbei uns auf einer unangemessen lockeren Geldpolitik gründen.

Dies scheint derzeit wenig plausibel, denn die konjunkturelle Lage in Europa ist im Schnitt mau – und Trump ist ja grundsätzlich ein Freund niedriger Zinsen.

Hinzu kommt, dass die Frage, was eine überoder unterbewertete Währung ist, vorsichtig formuliert, kontrovers diskutiert wird.

Das Schaubild zeigt eine mögliche Betrachtungsweise –die Kaufkraftparitäten der OECD.

Die Unsicherheit ist aber hoch, vor allem, wenn bei dem Vergleich Schwellenländer mit deutlich niedrigerem Pro-Kopf-Einkommen einbezogen werden. Die Chancen stehen gut, dass sich Trumps Team hier auf diejenigen Länder konzentrieren wird, die aktiv am Devisenmarkt intervenierten und/oder eine extrem expansive Geldpolitik gefahren haben.

Hierzu zählen Japan, die Schweiz und viele ostasiatische Schwellenländer einschließlich China.

Angesichts der oben aufgezählten Faktoren wird klar, dass es weitgehend müßig ist, sich die Unterschiede zwischen den einzelnen Zollsätzen in den USA und im eigenen Land anzuschauen:

Trump wird nicht die Angleichung sektoraler Zölle anstreben.

Selbst ein klarer Fokus auf einen gleichhohen Durchschnittszoll ist unwahrscheinlich.

Darauf deuten seine jüngsten Drohungen von 25 %-Zöllen auf Autos, Pharmazeutika und Halbleiter hin.

Hier geht es schließlich nicht darum, numerisch korrekt angebliche Nachteile für US-Unternehmen auszugleichen, sondern um die Verlagerung von Produktion aus dem Ausland in die USA.

Trump mag zudem offenbar runde Zahlen.

Die Unterschiede könnten nur insofern relevant sein, als sie Teil eines Kriterienkatalogs werden könnten, anhand dessen die US-Regierung die „schlimmsten Übeltäter“ identifiziert und die Reihenfolge und Schärfe der „Strafen“ festlegt.

Seine bisherigen Äußerungen deuten darauf hin, dass Trump die EU – und damit Deutschland – im Visier hat, trotz der oben geschilderten relativ hohen Offenheit der EU für Importe (außerhalb des Agrarsektors).

Insgesamt sind die Aussichten also eher trübe.

Die Chancen auf einen „Deal“ scheinen nicht gut zu stehen und ob er zustande kommt oder nicht, wird letztlich weniger am Verhandlungswillen der anderen Regierungen liegen als am Kalkül des US-Präsidenten:

Passt ihm zum entsprechenden Zeitpunkt eine Einigung gerade ins Konzept?

Bringt ihn eine negative Reaktion des Aktienmarktes auf den eskalierenden Handelskrieg zur Raison?

Neben dem Secretary of Commerce Lutnick sind in den Prozess auch der designierte Handelsbeauftragte Greer und der „Sonderberater“ in Handelsfragen Navarro eingebunden, beide überzeugte Anhänger einer protektionistischen Politik.

Dies macht eine Kompromisslösung nicht leichter.

Für Deutschland kommt erschwerend hinzu, dass quasi zweigleisig verhandelt werden müsste, denn neben den Zuständigkeiten der Bundesregierung ist für alle Handelsfragen die EU verantwortlich. Ob es vor der Deadline Anfang April eine handlungsfähige Regierung in Berlin gibt, bleibt zudem offen.

Wie bereit wird sie – und die EU-Kommission – sein, unter Trumps Druck einzuknicken?

Erschwert wird eine politische Lösung des Konflikts dadurch, dass viele Handelspartner schon den Ausgangspunkt der US-Regierung nur schwer nachvollziehen können – schließlich beeindruckt die amerikanische Wirtschaft seit Jahren mit ihrem robusten Wachstum.

Diese Performance besteht nicht trotz, sondern auch wegen des Außenhandels.

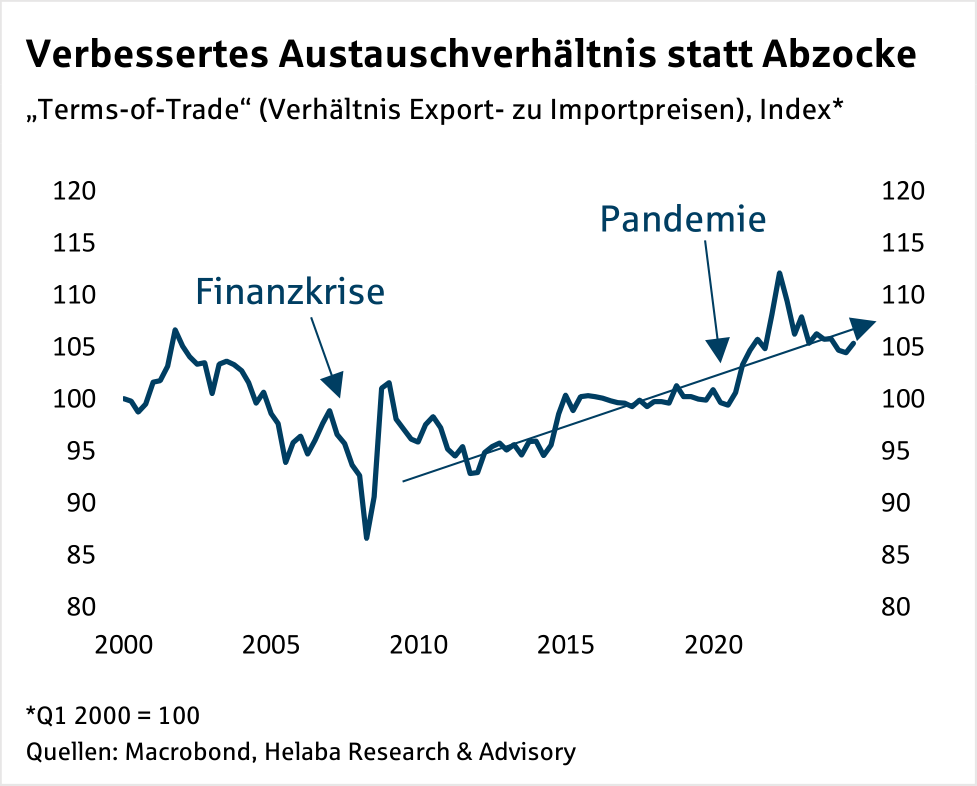

Die so genannten „Terms of Trade“, das Verhältnis von Exportzu Importpreisen, steigen in den USA. Das kann man als Anzeichen für „Dumping“ seitens der Handelspartner interpretieren. Stattdessen gilt aber auch: Es erlaubt den USA, sich derzeit für ihre Exporte real rund 5 % mehr an Importen zu leisten als vor zehn Jahren. Für den „Dealmaker“ Trump sollte eigentlich die Vorteilhaftigkeit eines solchen „guten Geschäfts“ offensichtlich sein.

Die Vorwürfe unfairen Verhaltens in Trumps Dekret sind (bewusst?) so breit angelegt und so schwammig formuliert, dass ein „Deal“ in der Willkür des US-Präsidenten liegt.

Unklar bleibt zudem, inwiefern die angedrohten Maßnahmen überhaupt primär als Verhandlungsmasse gedacht sind, denn Trump und einige seiner Berater sind davon überzeugt, dass Zölle grundsätzlich eine gute Sache sind.

Hierfür hat nicht zuletzt die EU im Agrarbereich erheblichen Spielraum.

Ob dies politisch realistisch ist, steht aber auf einem anderen Blatt.

Auch ist ein zeitnahes Erfolgserlebnis hinsichtlich der Defizite für die US-Regierung unwahrscheinlich, ob es nun einen Deal gibt oder ob die Zölle kommen. Dass es in den knapp vier Jahren, die in Trumps Amtszeit verbleiben, eine nennenswerte Importsubstitution geben wird, ist zu bezweifeln.

Je höher die Zölle auf Vorprodukte, desto weniger wettbewerbsfähig sind Unternehmen, die in den USA produzieren, auf dem Weltmarkt, solange sie nicht die komplette Lieferkette dorthin verlegen können.

Skaleneffekte (es ist effizienter, 1.000 Golfs in Wolfsburg zu produzieren als je 250 an vier verschiedenen Standorten), ein im internationalen Vergleich hohes Lohnniveau und mögliche Engpässe bei qualifizierten Arbeitskräften stehen ebenfalls einer Renaissance des Verarbeitenden Gewerbes in den USA entgegen.

Diejenigen Unternehmen, die nun über eine Verlagerung von Produktion in die USA nachdenken, sollten zudem nicht vergessen, dass sie in Trumps Augen „Ausländer“ bleiben.

Er hat in den letzten Monaten immer mal wieder die Möglichkeit ins Spiel gebracht, dass die US-Behörden verstärkt nicht nur zwischen Produktion im Inund Ausland, sondern auch nach der Nationalität der Unternehmen differenzieren.

Ein zukünftiges Vorgehen wie gegen TikTok ist für Unternehmen aus anderen Ländern als China durchaus vorstellbar.

Auch könnten andere Staaten in Betracht ziehen, dem Vorbild USA zu folgen und inländische Unternehmen, die Produktion ins Ausland verlagern, steuerlich bestrafen.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

[btde_debug]

Weitere Trading News

Gold: Trendumkehrsignal nach Intraday-Anstieg zum Widerstand – Kritische Widerstandszonen und Unterstützungen im Chart

Der Preis für eine Feinunze Gold legte am Mittwoch zwar zunächst deutlich zu, doch der Tagesgewinn schmolz intraday wieder in sich zusammen. Der Preis konnte...

US-Dollar im Fokus: GBP/USD vor Short-Signal

Am Devisenmarkt wird es spannend – insbesondere beim Währungspaar GBPUSD. Der Grund: Der US-Dollar zeigt nach dem gestrigen Kursrutsch erste Anzeichen von erneuter Stärke. Und...

Aktie im Fokus: Heidelberg Materials – Analysten der UBS erwarten rund 40% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Heidelberg Materials notierte am 26. Januar 2026 via Xetra auf einem Hoch von 241,80 Euro. Seitdem korrigierte die...

Brokerwahl 2026 – das sind die Sieger der Wahl zum Broker des Jahres 2026!

Bereits im 26. Jahr haben Trader, Anleger und Investoren auf www.brokerwahl.de für ihren Broker des Jahres abgestimmt. Vom 1. bis 31. März 2026 gaben über...

Bitcoin kehrt in die Gewinnzone zurück

Da der Fokus in den letzten Wochen stark auf den Öl- und Goldmärkten lag, war es leicht, die neuesten Entwicklungen auf dem Kryptomarkt aus den...

EUR/USD: Schwächerer US-Dollar nach schwachen Aufträgen langlebiger Güter

Der Auftragseingang langlebiger Güter in den USA fiel im Berichtsmonat Februar 2026 auf 315,5 Milliarden US-Dollar. Im Vergleich zum Vormonat Januar 2026 mit 319,9 Milliarden...

DAX zündet Kursfeuerwerk – Waffenruhe im Nahen Osten lässt Ölpreise fallen

Die Nachricht über eine zweiwöchige Waffenruhe zwischen den USA und dem Iran hat ein Freudenfeuerwerk an den internationalen Finanzmärkten entfacht. Die Ölpreise geben teilweise um...

Waffenruhe-Hoffnung treibt DAX-Ausblick – Zündet der DAX heute die nächste Kursrakete?

Nach den martialischen Drohungen der vergangenen Tage keimt plötzlich ein massiver Hoffnungsschimmer auf: Eine zweiwöchige Waffenruhe im Nahen Osten steht konkret im Raum, vorausgesetzt, der...

DAX Morgenanalyse: Schwäche bei Autowerten trotz starker E-Auto-Zulassungen

Der Xetra-DAX schloss am Dienstag, den 07. April 2026 mit einem Kursverlust von 1,06 Prozent und 22.921,59 Punkten. Das Handelsvolumen via Xetra betrug rund 3,93...

Aktie im Fokus: Ares Management – globale Plattform für alternative Investments mit 5% Dividendenrendite

Ares Management (ARES) verwaltet Kundengelder. Es handelt sich nicht um eine klassische Bank oder einen einzelnen Fonds, sondern um eine große Investmentplattform, die Kapital von...

Smartbroker: Mehr Komfort für Einzahlungen – SEPA-Lastschrift gestartet

Ab sofort steht die SEPA-Lastschriftfunktion bei SMARTBROKER+ zur Verfügung. Einzahlungen auf das Verrechnungskonto können damit deutlich einfacher und schneller erfolgen. Das bedeutet für Smartbroker-Kunden: Einzahlung...

Aktie im Fokus: Nike – Erholungsrally voraus?

Die Nike-Aktie (WKN: 866993) hatte im November 2021 ein Rekordhoch bei 179,10 USD markiert und bewegt sich hiervon ausgehend in einem intakten primären Abwärtstrend. Der...

Aktie im Fokus: Delivery Hero – Analysten prognostizieren über 80% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Delivery Hero notierte am 29. September 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

DAX rutscht zurück ins Minus – Nervosität vor Ablauf des Ultimatums

Die Gerüchte und Spekulationen sind da, nur allein die Fakten fehlen. Das heute Nacht um 2 Uhr unserer Zeit endende Ultimatum an den Iran wegen...

Geopolitik im Fokus – aber Seagate und Costco zeigen Stärke

Nach der Osterpause kehrt wieder Leben in die Märkte zurück – und das direkt mit einer spannenden Mischung aus Chancen, Risiken und richtungsweisenden Daten. Während...

Aktie im Fokus: Volkswagen Vz. – Analysten von J. P. Morgan sehen über 30% Kurspotenzial

Die im DAX enthaltene Vorzugsaktie des Konzerns Volkswagen notierte am 15. Dezember 2025 via Xetra auf einem Zwischenhoch von 109,15 Euro. Seitdem korrigierte die Aktie...

DAX am Scheideweg zwischen Stärke und Risiken – Technisches Kaufsignal vs. geopolitisches Pulverfass

Der deutsche Leitindex hat sich charttechnisch in eine äußerst komfortable Ausgangslage manövriert. Doch die drängendste Frage auf dem Parkett lautet derzeit: Ist dieses Fundament stabil...

Aktie im Fokus: Continental – Analysten der UBS prognostizieren rund 40% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Continental notierte am 26. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 75,18...

Gold gibt nach – doch im zweiten Halbjahr könnte das Wachstum zurückkehren

Es scheint, als würde die Welt mit jeder Woche, die vergeht, zu einem immer unsichereren Ort werden. Vom globalen Handelskrieg um diese Zeit im letzten...

Internationale Aktien und globale Small-Caps könnten outperformen

Ich bin kein Experte für Geopolitik und gebe mich auch nicht als solcher im Fernsehen aus. Als ich diese Ereignisse kürzlich in einem CNBC-Auftritt, diskutierte,...