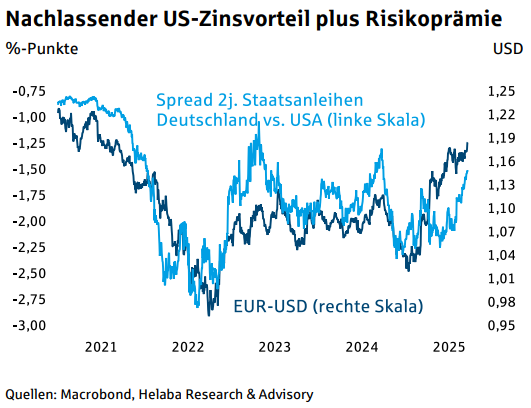

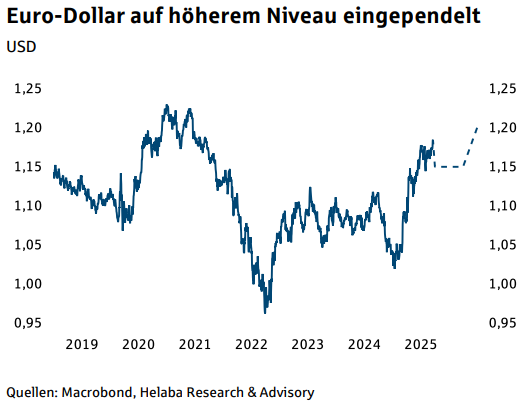

US-Dollar bleibt unter Druck

Der US-Dollar hat zwar seinen Abwärtstrend zunächst einmal gestoppt, von einer nennenswerten Erholung kann aber nicht die Rede sein. Der Greenback bleibt der großer Verlierer 2025. Die Dollar-Schwäche war dabei weniger in den makroökonomischen Entwicklungen, sondern mehr in den politischen Unsicherheiten begründet. Die Trump-Regierung irritiert insbesondere mit ihrer Zollpolitik, den Angriffen auf Justiz, Medien, Behörden und Wissenschaft, den steigenden Haushaltsdefiziten sowie ihrer Außenpolitik.

Die wichtigsten Faktoren – die Strafzölle und das Fiskalpaket – scheinen fürs Erste geklärt zu sein, wobei Trumps Zollpolitik immer für Überraschungen gut ist. Die Risikoprämie, die seitdem auf dem Dollar lastet, ist recht stabil. Für ein schnelles Verschwinden spricht wenig. Trumps Angriffe auf die US-Notenbank könnten sogar die Risikoprämie erhöhen.

Als Einknicken vor Trump ist dies nicht unbedingt zu werten. Denn manche Daten insbesondere vom Arbeitsmarkt rechtfertigen die Lockerung. Zu beachten ist jedoch auch, wie es angesichts des Drucks von Präsident Trump personell bei der Fed weitergeht und ob künftige Zinsentscheide fundamental nachvollziehbar sein werden.

Von dieser Seite bestehen also weitere – politische – Abwertungsrisiken für den US-Dollar.

Die früheren Zinssenkungen der Fed sind grundsätzlich negativ für den Dollar. Zuletzt sank der US-Renditevorteil gegenüber dem Euro, d.h. die Lockerungen werden eingepreist. Zudem hat die EZB ihre Zinssenkungen vermutlich beendet, obwohl die Konjunkturdaten aus Europa noch nicht die Hoffnung auf kräftigeres Wachstum untermauern. In der Erwartung einer stabilen Risikoprämie und eines nachlassendes US-Zinsvorteils sollte der Euro-Dollar-Kurs also zulegen.

Ganz so schnell wird es mit dem Euro-Anstieg aber wohl nicht gehen. Zum einen sind die Fed-Senkungen schon teilweise vorweggenommen. Zum anderen gibt es auch in Europa Probleme, u.a. die politische Situation in Frankreich. Außerdem sind die Anleger bereits klar gegen den Dollar positioniert, was das Abwertungspotenzial kurzfristig begrenzt.

In den kommenden Monaten wird der Euro-Dollar-Kurs wohl um 1,15 notieren. Mit Kursen um 1,20 rechnen wir eher für 2026, wenn zudem angesichts einer sich aufhellenden Konjunktur in der Eurozone der US-Wachstumsvorteil erheblich schrumpfen dürfte.

Makrodaten helfen dem Pfund kaum gegen Euro und Dollar

Das britische Wachstum fiel im ersten Halbjahr recht kräftig aus. Die Dynamik wird zwar im zweiten Halbjahr abflauen, dennoch bleiben die Zahlen solide. Zudem ist die Inflation mit rund 4% erhöht. Damit ist der Spielraum für weitere geldpolitische Lockerungen zunächst eingeschränkt, die Zinssenkung im Schlussquartal gilt nicht mehr als gesichert.

Spätestens 2026 dürfte die Bank of England jedoch ihre Lockerungen fortsetzen, da dann die Teuerung wieder nachlässt. Das Britische Pfund wird daher höchstens zeitweise zulegen. Vermutlich wird der Euro-PfundKurs auch mittelfristig um 0,86 notieren.

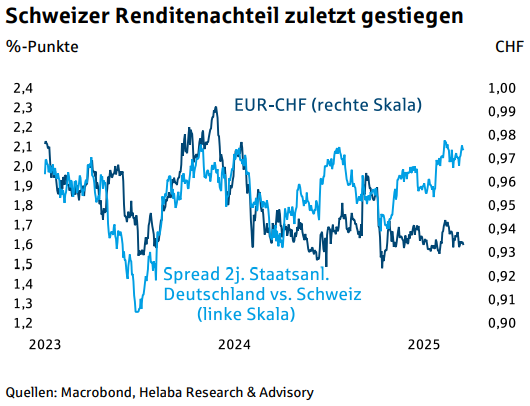

Schweizer Franken zeigt sich 2025 ungewöhnlich stabil

Die Schweizer Notenbank senkte bereits im Juni ihren Leitzins auf null. Negativzinsen sind zwar möglich, aber keine ausgemachte Sache. Da die EZB ihre Geldpolitik vermutlich nicht mehr lockert, wird der Schweizer Zinsnachteil in ähnlichem Ausmaß bestehen bleiben. Allerdings deuten die gegenwärtigen Renditedifferenzen auf einen höheren Euro-Franken-Kurs.

Sofern nicht neue Unsicherheiten den Bedarf nach sicheren Anlagehäfen vergrößern, spricht mehr für einen höheren Euro-Franken-Kurs. Das Anstiegspotenzial ist jedoch begrenzt.

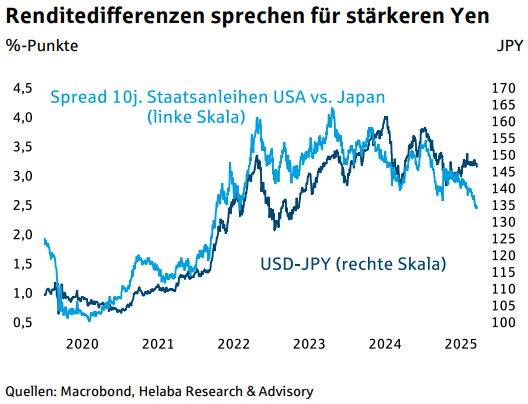

Zinswende in Japan in Sicht – Yen könnte aufholen

Die Inflation liegt mit gut 3% noch recht hoch, wenngleich sie durch Sonderfaktoren etwas verzerrt ist. Dennoch spricht die Teuerung für eine restriktivere Geldpolitik. Deshalb dürfte die Bank of Japan um den Jahreswechsel ihren Leitzins erneut anheben. Da insbesondere in den USA die Zinsen aber gesenkt werden, bewegen sich die Renditedifferenzen zu Gunsten des Yen.

Auch wenn der Devisenmarkt dies zuletzt ignorierte, wird die japanische Währung spätestens mittelfristig davon profitieren, sowohl gegenüber dem US-Dollar als auch dem Euro.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

Notenbanken dominieren Märkte, Ölpreise sinken, Euro-Dollar im Fokus

Die Fußball-WM ist in vollem Gange, und es gab bereits viele überraschende Ergebnisse. Als Mitglied einer Tippgruppe habe ich wieder einmal die Erfahrung gemacht, dass...

-

Rohstoffwährungen weiterhin gefragt

Rohstoffwährungen sind 2026 bisher die großen Gewinner am Devisenmarkt. Gegenüber dem Euro legten die Währungen der wichtigsten Rohstoffexporteure seit Jahresanfang deutlich zu, während klassische Reservewährungen...

-

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

-

Deutsche Autoindustrie unter Druck: US-Zölle und China-Konkurrenz belasten Wachstum

Wer kennt’s nicht? Da weigert man sich, an Kampfhandlungen im Nahen Osten teilzunehmen, und plötzlich drohen der eigenen Schlüsselbranche neue Zollsorgen. So lässt sich in etwa...

-

Kevin Warsh übernimmt das Ruder der US-Notenbank von Jerome Powell: Neue Herausforderungen und geldpolitische Weichenstellungen

In dieser Woche löst Kevin Warsh nach acht Jahren Amtszeit Jerome Powell als Fed-Chef ab. Präsident Trump fordert immer wieder drastisch niedrigere Leitzinsen – während die...

Weitere Trading News

Gold: Zinserhöhungserwartungen belasten Goldpreis – Charttechnik zeigt kritische Widerstände

Der Preis für eine Feinunze Gold folgt einer bekannten Marktregel – drohen höhere Zinsen, knickt der Goldpreis ein. Man darf noch auf die PCE-Daten am...

Interview mit Tobias Spreiter von flatex über die Zukunft der Altersvorsorge und das neue Altersvorsorgedepot ab 2027

David Ernsting, Broker-Test Chefredakteur, im Interview mit Tobias Spreiter, Head of flatex, über die Zukunft der Altersvorsorge, das neue Altersvorsorgedepot ab 2027, den Ausbau des...

DAX rutscht ab – Rheinmetall stürzt ab

Als wenn die heute Abend anstehenden Quartalszahlen von Micron Technology nicht bereits für genug Nervosität sorgen würden, belastete das Indexschwergewicht Rheinmetall die Stimmung an der...

Bis zu 3,4% Tagesgeld – jetzt die aktuellen Tageskonditionen vergleichen

Die Zinsen für Tagesgeld und Festgeld sind weiterhin auf einem attraktiven Niveau – doch die Unterschiede zwischen den Anbietern sind erheblich. Wer jetzt nicht vergleicht,...

Aktie im Fokus: Volkswagen – Analysten von Barclays prognostizieren über 50% Kurspotenzial

Die im DAX enthaltene Vorzugsaktie des Konzerns Volkswagen notierte am 23. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 83,24...

EUR/USD: Euro-Bären wittern Morgenluft

Das Währungspaar EUR/USD hatte im September 2022 ein 20-Jahres-Tief bei 0,9536 USD markiert. Der anschließend etablierte primäre Aufwärtstrend führte die Notierung in drei Wellen bis...

Aktie im Fokus: Beiersdorf – Analysten von J. P. Morgan sehen knapp 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Beiersdorf notierte am 24. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 110,15...

DAX stemmt sich gegen die Tech-Turbulenzen – Angst vor dem Schweinezyklus

Hohe Schwankungen der Renditegaranten der vergangenen Monate machen die Investoren rund um den Globus nervös. Nach einem weiteren kleinen Ausverkauf im Technologieindex Nasdaq in New...

DAX fällt auf 24.893 Punkte – Technologiewerte unter Druck nach Kospi-Crash

Der Xetra-DAX schloss am Dienstag, den 23. Juni 2026 mit einem Kursverlust von 0,98 Prozent und 24.893,58 Punkten. Das Handelsvolumen via Xetra betrug rund 4,30...

Gold: Erholung unter 4.200 Dollar nach Rücksetzer – Federal Reserve im Fokus

Der Preis für eine Feinunze Gold konnte sich nach den Abgaben der Vorwoche ein wenig erholen und sich im Dunstkreis der Marke von 4.200 US-Dollar...

DAX erholt sich vom Tagestief – US-Big-Tech bleibt unter Druck

Auch wenn sich der DAX heute von seinen Tagestiefs etwas erholen konnte, hat sich das technische Bild mit dem erneuten Abprall an der 25 000er-Marke...

Aktie im Fokus: Infineon Technologies – Analysten von Bernstein Research sehen rund 25% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Infineon notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 88,46...

Firmeninsolvenzen auf höchstem Stand seit 2013

Die Dauerkrise der deutschen Wirtschaft macht sich auch bei der Zahl der Unternehmensinsolvenzen bemerkbar. Nach am Dienstag veröffentlichten Hochrechnungen der Auskunftei Creditreform werden bis zum...

Aktie im Fokus: Palantir bewegt sich an kritischen technischen Marken und könnte weiter fallen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: IONOS Group SE – Analysten von Goldman Sachs prognostizieren über 40% Kurspotenzial

Die im TecDAX und MDAX enthaltene Aktie des Konzerns Ionos notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief...

Crash im Nikkei und Rally im Yen: hier warten die nächsten Gelegenheiten!

Die Stimmung an den internationalen Aktienmärkten hat sich zuletzt deutlich eingetrübt. Während die US-Indizes und auch der DAX unter Verkaufsdruck geraten, steht insbesondere der japanische...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens Energy notierte am 19. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Aktie im Fokus: Allianz zeigt Stärke mit Ausbruch über das alte Rekordhoch bei 406,60 Euro

Die Allianz-Aktie (WKN: 840400) bewegt sich auf allen Zeitebenen in einem intakten Aufwärtstrend. Auf Jahressicht konnte sie um rund 21 Prozent (DAX: 8%) zulegen. Eine...

DAX unter 25.000 – SpaceX muss deutlich Federn lassen!

Der Xetra-DAX beendete den Montag, den 22. Juni 2026 mit einem Kursgewinn von 0,62 Prozent und 25.139,69 Punkten. Das Handelsvolumen via Xetra betrug rund 4,47...

DAX scheitert erneut an der 25 000 – Luft am Aktienmarkt wird dünner

Ein weiterer Versuch des DAX, die Marke von 25 000 Punkten nachhaltig zu überwinden, ist gescheitert. Vorbörslich notiert der Index wieder unter 24 900 Punkten....