![]()

Wochenausblick: DAX in Stagnation US-Märkte weiter stark

LYNX Broker: In der neuen Handelswoche könnte vor allem der US-Verbraucher ein weiterer Indikator für den Zustand des US-Marktes sein. Aus der Eurozone erwartet die Händler die Industrieproduktion und aus vielen Ländern der Eurozone zudem die Verbraucherpreise. Als Aktie der Woche wird Telefónica Deutschland vorgestellt.

Unser Ausblick auf die Fundamentaldaten

DAX in Stagnation – US-Märkte weiter stark

In der abgelaufenen Handelswoche ging der deutsche Leitindex DAX mit 9.291,83 Punkten aus dem Xetra-Handel, auf Wochensicht schloss er mit einem leichten Minus von 0,38 Prozent. Damit bleibt die Jahresperformance 2014 mit 2,73 Prozent weiterhin im negativen Bereich. Der X-DAX notierte um 22:15 Uhr mit 9.288,01 Punkten nur unwesentlich tiefer. Der Dow Jones schloss am Freitag an der Wall Street mit 17.573,93 Punkten fester und brachte es auf eine Wochenperformance von 1,05 Prozent. Der NASDAQ 100 beendete die Woche an der Technologiebörse NASDAQ bei 4.160,505 Punkten, das Wochenergebnis blieb mit 0,06 Prozent hauchdünn im grünen Bereich. Der S&P 500 brachte es mit 2.031,92 Punkten auf ein Wochenplus von 0,69 Prozent – zwischenzeitlich mit neuen Rekordständen. Die Feinunze Gold legte gegenüber der Vorwoche mit einem Wochenplus von 0,47 Prozent wieder zu und kostete zum Ende der Woche 1.178,31 US-Dollar. Rohöl der Nordseesorte Brent stand zum Wochenschluss bei 83,39 US-Dollar pro Fass – im Jahr 2014 gab der Preis damit beinahe 25 Prozent ab! Die europäische Gemeinschaftswährung Euro zeigte sich weiter schwach. Sie gab auf Wochensicht um 0,55 Prozent nach und notierte zum Wochenschluss bei 1,2454 US-Dollar. Der Euro-Bund-Future notiert zum Ende der Woche mit 151,38 Zählern stark. Er indiziert die zehnjährige Bundesanleihe mit einer Rendite von rund 0,82 Prozent. Für die nächste Woche plant die deutsche Finanzagentur am Mittwoch eine Auktion von Schatzanweisungen in Form einer Neuemission mit einem Volumen von 5 Mrd. Euro.

Vor den Wahlen ist nach den Wahlen – Obama nun offiziell „lahme Ente“

Nach den „Midterms“ (Zwischenwahlen) ist eines nun besiegelt. Präsident Obama gilt offiziell als „lahme Ente“. So bezeichnet man den Status des Präsidenten, der handlungsunfähig ist. Die Republikaner (GOP) haben jetzt in beiden Kongresskammern – dem Senat und dem Abgeordnetenhaus – die Mehrheit. Es wird abzuwarten sein, wie sich der Präsident während den verbleibenden zwei Jahren schlagen kann und wie dies die Regierungsarbeit der größten und wichtigsten Volkswirtschaft der Welt behindern wird. Die Schuldenproblematik ist schließlich noch lange nicht gelöst. Ein Thema, das die Börsen vermutlich zeitnah wieder beschäftigen wird. Demokraten und Republikaner sind seit geraumer Zeit zerstritten, die Zeit des government shutdown ist noch nicht lange her. Hier stehen möglicherweise Verhandlungsmarathons bevor, die die Börsen belasten könnten.

Sentiment stark bullish

Der AAII (American Association of Individual Investors) Investor Sentiment Survey, ein nicht unwichtiger Sentiment-Indikator weist derzeit ein starkes Bullenlager aus. In der Umfrage vom 05.11.2014 stieg die Stimmung der Bullen auf 52,69 Prozent. 32,26 Prozent sehen den Markt neutral und 15,05 Prozent sehen den Markt bearish. Der langfristige Durchschnitt weist ein Bullenlager von 38,9 Prozent, ein neutrales Bild von 30,7 Prozent und ein Bärenlager von 30,4 Prozent aus. Die derzeitige Verfassung des Marktes auf Rekordniveau, kombiniert mit dem nahenden Ende der Berichtssaison und dem Sentiment des AAII sollte zumindest zum Nachdenken und gegebenenfalls zum Absichern von Positionen anregen.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Die neue Börsenwoche bietet am Montag nur wenige volkswirtschaftliche Daten. Um 10:30 Uhr wird der sentix-Konjunkturindex für die Eurozone im November publiziert und um 14:15 Uhr folgen die kanadischen Baubeginne für den Oktober. Um 16:00 Uhr ist der LMCI (Labor Market Conditions Index) für den Oktober an der Reihe und um 22:45 Uhr werden die neuseeländischen Kartenumsätze im Einzelhandel für den Monat Oktober veröffentlicht. Rund zehn Unternehmen berichten von ihren aktuellen Quartalszahlen, darunter Kabel Deutschland (D) und Wincor Nixdorf (D).

Der Dienstag beginnt zur asiatisch-pazifischen Handelszeit mit dem neuseeländischen Hauspreisindex REINZ (Real Estate Index New Zealand) für den Oktober und den Häuserverkäufen im Oktober um 00:00 Uhr und setzt sich mit der japanischen Kreditvergabe im Oktober und dem Leistungsbilanzsaldo für den September um 00:50 Uhr fort. Um 01:01 Uhr wird der britische BRC-Einzelhandelsumsatz für den Oktober ausgewiesen, im weiteren Verlauf der Nacht um 03:30 Uhr das Geschäftsklima für den Oktober aus Australien der NAB (National Australia Bank) und der australische Hauspreisindex für das dritte Quartal. Um 06:00 Uhr stehen mit dem Verbrauchervertrauen und dem Economy Watchers Sentiment (beide für Oktober) nochmals japanische Daten an. Um 07:00 Uhr folgen die japanischen Werkzeugmaschinenaufträge für den Oktober. Der Datenkalender in der europäischen Session bleibt leer und die ersten US-Daten laufen um 13:30 Uhr mit dem NFIB Small Business Index für den Oktober sowie um 13:45 Uhr mit den US-Ladenkettenumsätzen über die Ticker. Um 15:00 Uhr werden die US-Redbook- Einzelhandelsumsätze und um 20:00 Uhr wird der Finanz- und Stabilitätsbericht der neuseeländischen Notenbank RBNZ (Reserve Bank of New Zealand) veröffentlicht. Rund 20 Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter Henkel (D), Porsche (D), Enel (I), Hochtief (D), Leoni (D), Vodafone (GB), Unicredit (I), Patrizia Immobilien (D) und Aareal Bank (D).

Der Mittwoch beginnt um 00:30 Uhr mit dem australischen Verbrauchervertrauen für den November von Westpac. Aus Japan werden um 00:50 Uhr der Dienstleistungssektorindex für den September sowie Daten zur Geldmenge M2 für den Oktober erwartet und um 01:30 Uhr wird der australische Arbeitskostenindex für das dritte Quartal veröffentlicht. Zum Start der europäischen Handelszeit werden um 08:00 Uhr die deutschen Großhandelspreise für den Oktober bekanntgegeben. Die britischen Arbeitsmarktdaten für September/Oktober (auch die Arbeitslosenquote) werden um 10:30 Uhr publiziert. Die Industrieproduktion der Eurozone im September wird um 11:00 Uhr ausgewiesen, ebenso wie der Inflationsbericht der Bank of England (BoE) und der Index der Frühindikatoren vom Conference Board. Der OECD-Frühindikator für Frankreich im September folgt um 12:00 Uhr. An US-Daten werden um 13:00 Uhr die MBA-Hypothekenanträge und um 16:00 Uhr die Lagerbestände des Großhandels im September erwartet. Am späten Abend um 22:30 Uhr wird noch der Einkaufsmanagerindex aus Neuseeland für das verarbeitende Gewerbe im Oktober und um 22:45 Uhr die neuseeländischen Lebensmittelpreise für den Oktober ausgewiesen. 30 Unternehmen legen ihre aktuellen Quartalsberichte vor, darunter Deutsche Post (D), E.ON (D), Biotest (D), Telefónica (E), Jenoptik (D), Balda (D), Evotec (D), Bilfinger (D) und Aurubis (D).

Der Donnerstag beginnt in Japan um 00:50 Uhr mit den Maschinenaufträgen im September und den Erzeugerpreisen für den Oktober und setzt sich in Australien mit den Inflationserwartungen des Melbourne Institutes für die nächsten zwölf Monate um 01:00 Uhr fort. Der britische RICS-Hauspreissaldo für den Oktober wird zu 01:01 Uhr erwartet und um 05:30 Uhr folgen die japanische Industrieproduktion sowie die Kapazitätsauslastung für den September. Aus China werden um 06:30 Uhr die Anlageinvestitionen, Daten zur Industrieproduktion und der Einzelhandelsumsatz (alle Daten für Oktober) ausgegeben. Weiter geht es in Europa um 08:00 Uhr mit den deutschen, um 08:45 Uhr mit den französischen und um 09:00 Uhr mit den spanischen Verbraucherpreisen für Oktober. Um 09:15 Uhr werden die Erzeuger- und Importpreise für den Oktober aus der Schweiz veröffentlicht und um 10:00 Uhr folgen die italienischen Verbraucherpreise für den Oktober. Um 11:00 Uhr publiziert das ifo-Institut sein Weltwirtschaftsklima für das vierte Quartal. Die US-Erstanträge und fortgesetzten Anträge auf Arbeitslosenhilfe werden um 14:30 Uhr zeitgleich mit dem kanadischen Hauspreisindex (NHPI – New House Price Index) für den September veröffentlicht. Um 16:00 Uhr werden die US-JOLTS-Daten (Job Openings and Labor Turnover) für den September publiziert und um 17:00 Uhr die US-Rohöllagerbestandsdaten. Am Abend um 20:00 Uhr wird der US-Haushaltssaldo für den Oktober ausgewiesen. Von Unternehmensseite berichten unter anderem RWE (D), K+S (D), Merck (D), MLP (D), Salzgitter (D), Nordex (D), Telefónica Deutschland Holding (D), Walmart (USA) und Talanx (D).

Der Freitag beginnt um 07:30 Uhr mit den französischen und um 08:00 Uhr mit den deutschen BIP-Daten für das dritte Quartal. Um 08:45 Uhr werden die neugeschaffenen Stellen ex Agrar aus Frankreich veröffentlicht und um 09:00 Uhr beginnt das Treffen der EU-Finanzminister in Brüssel. Die italienischen BIP-Daten für das dritte Quartal folgen um 10:00 Uhr, um 10:30 Uhr wird die britische Bauproduktion im September ausgewiesen und um 11:00 Uhr laufen die Verbraucherpreise für die Eurozone im Oktober sowie das BIP für das dritte Quartal über die Ticker. Die wöchentlichen LTRO-Rückzahlungen an die EZB werden um 12:00 Uhr publiziert. Am Nachmittag um 14:30 Uhr erscheinen die US-Importpreise für den Oktober sowie der kanadische Industrieumsatz im September und um 15:55 Uhr das Konsumklima der University of Michigan für den November auf den Handelsschirmen. Später am Abend um 21:30 Uhr folgt noch der COT-Bericht der Woche. Von Unternehmensseite werden rund 30 Quartalsberichte erwartet, darunter der von Atoss Software (D) und der von Airbus (NL).

Telefónica Deutschland – Konsolidierung voraus

Die Telefónica Deutschland Holding AG (ISIN: DE000A1J5RX9 / Symbol: O2D), eines der drei führenden Telekommunikationsunternehmen am deutschen Markt, betreut eigenen Angaben zufolge seit dem 1. Oktober 2014 rund 46,9 Mio. Kundenanschlüsse und erzielte 2013 einen Gesamtumsatz in Höhe von rund 7,9 Mrd. Euro (gemäß Investor Relations des Konzerns ist dies ein kombinierter Gesamtumsatz basierend auf Pro-forma-Kalkulation). Mit rund 41 Mio. Mobilfunkanschlüssen ist der Konzern Marktführer unter den Mobilfunkanbietern vor Vodafone und dem Konzern Deutsche Telekom. Die Marken des Konzerns sind unter anderem „O2“, „BASE“, „E-Plus“, aber auch viele weitere Zweit- und Partnermarken wie „AY YILDIZ“, „blau.de“, „FONIC“, „netzclub“, „Ortel Mobile“, „simyo“, „TCHIBO mobil“ und „yourfone.de“.

Telefónica Deutschland ist seit 2012 an der Frankfurter Börse gelistet – der erste Handelstag war der 30.10.2012. Der Ausgabepreis betrug 5,60 Euro. Langfristig engagierte Aktionäre befinden sich demnach immer noch deutlich unter Wasser! Größter Aktionär ist der spanische Mutterkonzern Telefónica S.A., selbst eines der weltgrößten Telekommunikationsunternehmen. CEO der Telefónica Deutschland Holding AG ist Thorsten Dirks, der zuvor sieben Jahre lang die E-Plus-Gruppe leitete. Im September führte der Konzern eine beachtliche Barkapitalerhöhung durch, unter anderem um die Übernahme von E-Plus letztlich stemmen zu können. Die neuen Aktien sind rückwirkend voll gewinnanteilsberechtigt. Das zog den Aktienkurs natürlich kurzfristig in Richtung des Bezugspreises in Höhe von 3,24 Euro.

Die Analysten von Nomura, JPMorgan, Hauck & Aufhäuser, Commerzbank, Warburg, Citigroup, UBS, Barclays, SocGen, Jefferies, HSBC, Exane BNP, UBS, Kepler Cheuvreux, Bankhaus Lampe, DZ Bank und Goldman Sachs haben im zweiten Halbjahr 2014 Analysen zur Aktie der Telefónica Deutschland Holding AG gefertigt. Überwiegend rieten die Analysten, die Aktie zu halten (elf Analysen mit dem Votum „neutral“ beziehungsweise „hold“), fünf Analysten empfahlen den Kauf des Papiers. Die Kurszielspanne reicht von 7,40 Euro (Barclays vom 08.08.2014) bis 3,90 Euro (JPMorgan vom 22.10.2014). Kumuliert man die Kursziele der 16 Analysen, so ergibt sich daraus ein durchschnittliches Kursziel in Höhe von 5,11 Euro. Rein nach diesen Zahlen ergäbe sich zwar noch ein mögliches Potenzial für das Wertpapier, doch die Aktie ist derzeit fundamental und auch charttechnisch leicht angeschlagen. Sie ging am Freitag mit einem Kurs von 3,885 Euro aus dem Xetra-Handel. Der Markt bewertet das Unternehmen demnach mit 11,56 Mrd. Euro. Das war im Mai noch anders. Damals stand die Aktie mit über 5,00 Euro noch höher im Kurs der Anlegerschaft.

(Daten und Prognosen noch vor der Integration der E-Plus-Gruppe.) Für das Geschäftsjahr 2013 (bilanziert wird zum 31.12. gemäß IFRS) wies der Konzern einen Umsatz in Höhe von 4,9 Mrd. Euro aus. Das Ergebnis der gewerblichen Geschäftstätigkeit betrug 78,4 Mio. Euro, das Zinsergebnis fällt mit –27,1 Mio. Euro noch negativer aus als in den Jahren zuvor. Als Jahresüberschuss wurden folglich nur 77,8 Mio. Euro erzielt. Im Vergleich zum Vorjahr ist das wesentlich weniger. Das Ergebnis je Aktie lag netto bei 0,055 Euro, die Ausschüttungssumme bei 525,0 Mio. Euro, demnach zahlte das Unternehmen 0,47 Euro je Anteilsschein. 2013 führte der Konzern laut eigenen Angaben 5.940 Mitarbeiter. In der Bilanz für 2013 sind 708,5 Mio. Euro an liquiden Mitteln ausgewiesen, 5,5 Mrd. Euro an wirtschaftlichem Eigenkapital, 1,1 Mrd. Euro an gezeichnetem Kapital und Verbindlichkeiten in Höhe von 2,7 Mrd. Euro. Die Bilanzsumme beträgt damit 9,0 Mrd. Euro. In den Bilanzprognosen für 2014 und 2015 werden Umsätze in Höhe von 5,48 Mrd. und 7,61 Mrd. Euro angeführt. Das EBIT sollte 2014 –114,36 Mio. Euro betragen, 2015 könnten es bereits –224,50 Mio. sein – klar negativ! Der Gewinn je Aktie fällt 2014 auf –0,087 Euro und soll 2015 bei –0,07 Euro stehen – auf absehbare Zeit schreibt der Konzern damit rote Zahlen. Die Dividende wird kleiner ausfallen (möglicherweise könnte sie auch gestrichen werden) – für 2014 könnten 0,24 Euro und für 2015 0,2436 Euro je Anteilsschein gezahlt werden. Der Cashflow je Aktie soll 2014 bei 0,7547 Euro und 2015 bei 0,6844 Euro pro Stück liegen. Für 2014 weist das Unternehmen eine Nettoverschuldung in Höhe von 633,50 Mio. Euro und für 2015 sogar 1,07 Mrd. Euro aus.

Die Telefónica Deutschland Holding AG verordnet sich jetzt ein Sparprogramm. Der Konzern legte am 17.10.2014 Eckpunkte für einen Stellenabbau vor. Dadurch sollen bis 2018 1.600 Vollzeitstellen abgebaut werden. Am Ende werden es bestimmt deutlich mehr werden. Kenner der Materie sprechen von annähernd der Hälfte der Belegschaft, die bis 2018 abgebaut werden sollte. Die Gründe liegen auf der Hand. Durch die Übernahme der E-Plus-Gruppe und den fortschreitenden Integrationsprozess von O2 ist man nun an vielen Stellen doppelt besetzt. Man formiert eine neue große Mobilfunk-Gesellschaft. Die wegfallenden Jobs sind wohl schwerpunktmäßig im Sektor „Kundenservice“ und bei den Shops zu verorten, doch auch im IT-Bereich werden Stellen gestrichen. Höchstwahrscheinlich wird auch viel an Subunternehmen ausgelagert. Mobilfunkdienstleister wie Drillisch dürften sich die Hände reiben. Zusätzliches Einsparpotenzial soll durch Arbeiten vom Mutterkonzern aus Spanien kommen, der durch eine höhere Zentralisierung wieder mehr Stellenwert bekommen wird. Am 10.11.2014 legt der Konzern sein vorläufiges Q3-Ergebnis vor, am 13.11.2014 den Bericht für das dritte Quartal.

Unser charttechnischer Ausblick – S&P-Future so stark wie nie zuvor

DAX-Future (Kontrakt 12-14)

Nachdem die in der Vorwoche erwähnte Unterstützung von 9.150 Punkten bis zum Dienstag angelaufen wurde, entwickelte sich der DAX-Future in die erwartete Richtung und konnte das Wochenziel von 9.450 Punkten bis zum Donnerstag erfolgreich anlaufen. Am Freitag gab der Markt dann wieder leicht nach und endete an der eingezeichneten Unterstützung von 9.300 Zählern. Immer weiter arbeitet sich der DAX-Future wieder nach oben, was auch für die kommenden Tage den Fokus Richtung Long-Seite lenken sollte. Kurse oberhalb der Marke von 9.150 Punkten könnten vorerst für Käufe genutzt werden. Gerade auch der Schlusskursbereich vom Freitag könnte einen interessanten Kaufbereich darstellen. Neue Hochs sind weiterhin nicht auszuschließen, wobei ein konservativeres Wochenziel von rund 9.500 Punkten für die kommende Woche angenommen werden könnte.

EUR.USD

Die alte Börsenregel „Folge dem Trend!“ konnte ein weiteres Mal annähernd lehrbuchhaft umgesetzt werden. Die angepeilte Short-Richtung wurde nach einem leichten Rücksetzer an den eingezeichneten Widerstand 1,2550 um rund 200 Ticks fortgesetzt. Das Wochentief lag damit bei gut 1,2350 und der Wochenschlusskurs wieder etwas höher bei rund 1,2455. 1,2550 ist jetzt die Marke, welche im Auge behalten werden sollte. Kurse darunter könnten weiterhin mit dem Ziel 1,2350 oder tiefer gehandelt werden. Ein Überschreiten des Bereichs 1,2550 sollte mit etwas Vorsicht betrachtet werden, da dann Bewegungen mit Kursen bis 1,2650/ 1,2700 nicht auszuschließen sind.

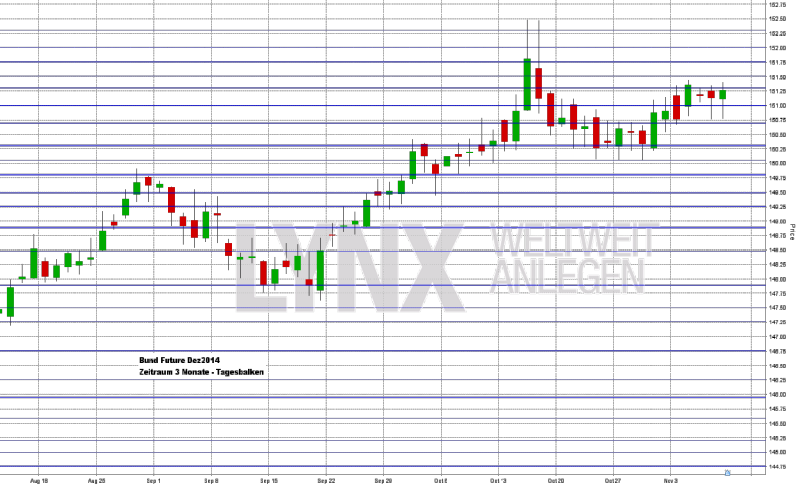

Bund-Future (Kontrakt 12-14)

Mit einer Schwankungsbreite von etwas mehr als 50 Ticks war die vergangene Handelswoche eine recht ruhige, wobei die bevorzugte Long-Seite trotzdem Chancen in Richtung des Wochenziels von 151,50 Punkten bot. Ganz konnte dieser Bereich jedoch nicht erreicht werden und ein Wochenhoch von etwa 151,45 Punkten kann abgelesen werden. Der Schlusskurs vom Freitagabend lag bei rund 151,25 Zählern. Da sich durch die recht geringe Schwankungsbreite der vergangenen Woche an dem Chartbild nur wenig verändert hat, bleibt die Analyse der Vorwoche weitestgehend bestehen. Der Vorteil sollte weiterhin auf der Long-Seite gesucht werden und Rücksetzer an Unterstützungen können potenzielle Einstiegspunkte sein. Als Wochenziel könnte sich die Marke 151,75 realistisch darstellen, bei aufkommendem Momentum gegebenenfalls sogar die Marke von 152,00 Punkten.

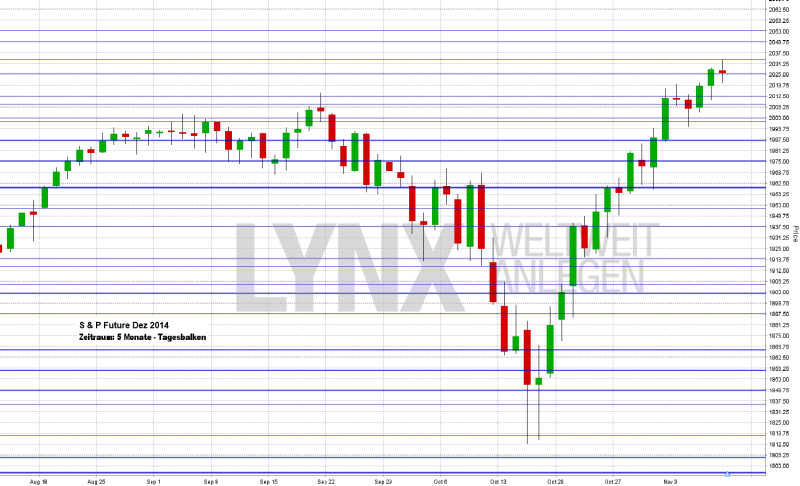

S&P-Future (Kontrakt 12-14)

Nach einigen Wochen der erhöhten Vorsicht und der daraus resultierenden geringen Trade-Anzahl im S&P-Future konnte in der vergangenen Woche wieder ein guter Trade mit einer defensiveren Herangehensweise umgesetzt werden. Der angepeilte Kauf an der Marke von 2.000 Punkten und die folgenden neuen Hochs spülten einige Pluspunkte aufs Konto. Das Wochenhoch lag am Freitag bei rund 2.034 Punkten und der Wochenschlusskurs minimal über der Unterstützung 2.025. Es scheint wieder etwas mehr Volatilitätsnormalität in den Markt einzukehren, was die Häufigkeit der Handelsaktivitäten wieder etwas steigern könnte. Käufe nach leichten Rücksetzern wären gute Einstiegsszenarien. Für diese Überlegung sollte der Markt jedoch nicht nachhaltig unter die 2.000-Punkte-Marke absacken. Ein erneutes Aufkommen höherer Volatilität ist trotz der derzeitigen ruhigeren Lage nicht auszuschließen.

Aktie: Telefónica Deutschland Holding (EUR)

Die Aktie von Telefónica Deutschland Holding befindet sich seit sechs Monaten in einem sauberen Abwärtstrend. Um die 25 Prozent musste der Wert von seinem Hoch abgeben. Im aktuellen Bild ist dieser Abwärtstrend auf zwei Monate herangezoomt und zeigt auf dieser Zeitebene ebenfalls eine saubere Abwärtsbewegung, welche sich in einer leichten Erholungsphase befindet. Rund 0,50 Euro ging es vom Tief aktuell nach oben. Der Schlusskurs lag am Freitagabend knapp unter der Marke von 3,90 Euro. Aus länger- wie auch aus kurzfristiger Sicht lassen sich auf Basis der Charttechnik keine Käufe empfehlen. Der Handel gegen den Trend stellt keinen nutzbaren Vorteil dar. Erst nachhaltige Kurse oberhalb der Marke von 4,00 Euro könnten kurzfristig ein aggressives Kaufszenario ergeben. Langfristig wäre sogar ein vorheriger Anstieg über Kursbereiche von 4,25 Euro nötig, um diesen Wert in die Liste der Kaufüberlegungen aufzunehmen.

Disclaimer & Risikohinweis

Der Handel mit CFDs ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust Ihrer gesamten Kapitaleinlage führen. Zwischen 50% und teilweise über 90% der Kleinanlegerkonten verlieren beim Handel mit CFD Geld! Möglicherweise gibt es Kontoarten, bei denen Verluste sogar das eingesetzte Kapital übersteigen können. Der gehebelte Handel mit CFDs ist ggf. für Sie nicht geeignet! Informieren Sie sich darum vorab ausführlich, wie der CFD-Handel funktioniert. Sie sollten keine Gelder einsetzen, deren Verlust Sie im schlimmsten Fall nicht verkraften könnten. Stellen Sie sicher, dass Sie alle mit dem CFD-Handel verbundenen Risiken verstanden haben. Der Inhalt dieser Webseite darf NICHT als Anlageberatung missverstanden werden!

Wir empfehlen Ihnen sich auf der Webseite des Anbieters (CFD-Broker) über die aktuellen Risikohinweise sowie auf der Webseite der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) oder ähnliche offizielle europäische Aufsichtsbehörden über Finanzdienstleistungen über den Anbieter (CFD-Broker) zu informieren.

Themen im Artikel

Infos über LYNX Broker

- Futures Broker

LYNX Broker: Womit können Anleger bei LYNX handeln? Bei LYNX Broker haben Anleger die Chance, sich auf vielen verschiedenen Märkten zu engagieren. Einerseits bietet LYNX Broker Zugriff auf mehr als 100 Börsenplätze in 20 Ländern, an denen der Kauf und Verk...

LYNX Broker News

LYNX: 2018 war für die Aktie der Continental AG bisher nicht sonderlich positiv und so rutschte der Wert bis auf 155,00 Euro zurück – allein in der vergangenen Handelswoche um rund 25 Euro. Wichtige Unterstützungen hielten teilweise nur …

LYNX:Grundlegend zeigte sich die Aktie der Bayer AG in den vergangenen Handelsjahren eher unspektakulär. Aufwärts- wie auch Abwärtsphasen, die teilweise über einige Monate liefen, wechselten sich ab. Jedoch war dabei ein minimaler Überhang auf …

LYNX:Das Unternehmen Hypoport AG ist die Muttergesellschaft der Hypoport-Gruppe und eigenen Angaben zufolge ein Technologiedienstleister der Finanz-, Immobilien- und Versicherungswirtschaft. Der Konzern untergliedert sich in …

LYNX:In den vergangenen Handelsjahren konnte sich die Aktie der Wirecard AG grandios entwickeln. Allein in den letzten 18 Monate schoss der Wert aus dem Bereich von rund 50,00 Euro bis auf 165,00 Euro – mehr als eine Verdreifachung …

Weitere Trading News

DWS senkt Gebühren für fünf Xtrackers-ETFs

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots...

Schwellenland Indien: Wie können Anleger am besten an Indiens Wachstum partizipieren?

In einem weiterhin von Unsicherheit geprägten Marktumfeld sticht ein Land besonders hervor: Indien. Während viele Schwellenländer gemischte Signale senden, erreichen Indiens Aktienmärkte neue Rekorde –...

Aktie im Fokus: Constellation Energy – allein KI und Krypto benötigen viel Energie

Energie braucht der Mensch, vor allem eine Menge an Elektrizität, also umgangssprachlich „Strom“. Besonders im Zeitalter von KI und Krypto könnte Energie zur Mangelware werden....

Chinas strategischer Aufschwung: Technologieinvestitionen, politischer Rückenwind und Hebelwirkung bei Seltenen Erden

Während die Weltbank ihre globalen Wachstumsprognosen nach unten korrigiert und die Erwartungen für die USA, die Eurozone und einen Großteil der Schwellenländer zurückschraubt, sollten Anleger...

ETF im Fokus: ETF auf Unternehmen aus den Bereichen Kryptowährungen und Blockchain

Das Anlageziel des VanEck Crypto and Blockchain Innovators UCITS ETF ist die Nachbildung des MVIS Global Digital Assets Equity Index. Um das Anlageziel zu erreichen,...

WisdomTree ETF auf Rüstungsindustrie überschreitet 3 Milliarden US-Dollar

Der WisdomTree Europe Defence UCITS ETF (WDEF), der am 11. März 2025 aufgelegt wurde, hat drei Monate nach seinem Handelsstart ein verwaltetes Vermögen von über...

Währungsanalyse des Tages: Währungspaar USDJPY setzt seinen langfristigen Aufwärtstrend fort

Der US-Dollar ist außergewöhnlich schwach und verzeichnet das schlechteste Halbjahresergebnis seit 1973 – seit Anfang 2025 hat er gegenüber den wichtigsten Währungen bereits etwa 10...

Ratgeber Hitze: Was kühlt besser – Wärmepumpe oder Klimaanlage?

Klimaanlagen machen Hitzewellen erträglicher – sind aber ökologisch zweifelhaft. Eine Alternative ist die Wärmepumpe. Wer ohnehin eine einbauen will, kann die Zusatzoption Kühlung wählen. Faktencheck:...

US-Dollar: Leitzinssenkungen der Fed als Lösung der US-Schuldenkrise?

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm...

Über 24.000 Punkten locken Gewinnmitnahmen – Notenbanker in Sintra

Nach den Kursgewinnen der vergangenen Tage ist die aktuelle Konsolidierung im DAX mehr als gesund. Der Schwung scheint für den Moment raus, ein Indexstand über...

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...

DAX zwischen geopolitischen Spannungen und technischer Stabilisierung – Ölpreis sinkt, Zinsentscheidungen im Fokus

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass...

Gold hat sich bärisch im Chartbild eingetrübt

Im 4h Chart ist zu erkennen, dass sich Gold im Zuge des letzten Rücksetzers mehrfach an der SMA200 (aktuell bei 3.323,2 US-Dollar) stabilisieren konnte. Das...

Anleihen: Schuldenpläne lassen Zinsen steigen

Der Nahostkonflikt bleibt großes Thema an den Märkten – diese Woche stehen die Zeichen aber auf Entspannung. „An den Finanzmärkten ist nach Beendigung der militärischen...

Ölpreis fällt aufgrund der OPEC-Produktionssteigerung

OPEC+ erwägt laut den neuesten Medienberichten, die am Freitagabend veröffentlicht wurden, eine weitere deutliche Erhöhung der Ölproduktion. Nach Bekanntgabe dieser Informationen verloren Öl-Futures kurzzeitig an...