![]()

Wochenausblick: Gewinnen die Bullen jetzt die Oberhand?

LYNX Broker: Die neue Handelswoche bringt neben Hunderten von Quartals- und Jahresergebnissen der Unternehmen auch die ZEW-Konjunkturerwartungen für Deutschland, die Eurozone und die Schweiz sowie das Verbrauchervertrauen für die Eurozone.

Unser Ausblick auf die Fundamentaldaten

DAX, Dow und Co.: Bären nehmen zum Wochenschluss Gewinne mit – Aktienmärkte drehen

12.390,80 Indexpunkte – man mag es kaum glauben, aber in diesen luftigen Höhen notierte der DAX letztes Jahr im April. Trotz der Freitagsgewinne bleibt festzuhalten, dass schon das Erreichen der schwarzen Null nach dem rekordverdächtig schlechten Start ins neue Börsenjahr 2016 ein Kraftakt wird. Beim deutschen Leitindex standen am Freitag 8.967,51 Punkte auf der Kurstafel. Der XDAX notierte um 22:15 Uhr bei 8.996,04 Punkten. An der Wall Street beendete der Dow Jones den Handelstag mit 15.973,84 Punkten, die Rekordmarke liegt hier bei 18.351,36 Punkten. Der NASDAQ 100 notierte zum Handelsschluss bei 4.019,191 Punkten. Der breit gefasste S&P 500 schloss mit 1.864,78 Zählern, der Rekord beträgt 2.134,72 Punkte.

Der Euro-Dollar Wechselkurs ![]() notierte nach US-Börsenschluss bei 1,1256 US-Dollar. Der Goldpreis

notierte nach US-Börsenschluss bei 1,1256 US-Dollar. Der Goldpreis ![]() einer Feinunze war am Spotmarkt 1.237,97 US-Dollar, Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im April-Kontrakt 33,36 US-Dollar das Fass. Der Euro-Bund-Future notierte am Freitag an der EUREX mit einem Schlusskurs von 164,26 Zählern. Bundesanleihen bis zu einer achtjährigen Laufzeit notieren mit einem Negativzins. Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei 0,26 Prozent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (1,75 Prozent Rendite) liegt derzeit bei 149 Basispunkten. In der neuen Handelswoche begibt die Finanzagentur des Bundes am 17.02.2016 Kapitalmarktinstrumente (Bund) mit einer fünfjährigen Laufzeit und einem Emissionsvolumen von 5,0 Mrd. Euro (Aufstockung).

einer Feinunze war am Spotmarkt 1.237,97 US-Dollar, Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im April-Kontrakt 33,36 US-Dollar das Fass. Der Euro-Bund-Future notierte am Freitag an der EUREX mit einem Schlusskurs von 164,26 Zählern. Bundesanleihen bis zu einer achtjährigen Laufzeit notieren mit einem Negativzins. Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei 0,26 Prozent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (1,75 Prozent Rendite) liegt derzeit bei 149 Basispunkten. In der neuen Handelswoche begibt die Finanzagentur des Bundes am 17.02.2016 Kapitalmarktinstrumente (Bund) mit einer fünfjährigen Laufzeit und einem Emissionsvolumen von 5,0 Mrd. Euro (Aufstockung).

DAX kommt nicht zur Ruhe – nächste Station 8.354,97?

„Der Leitindex DAX rückt seinem übergeordneten Verlaufstief vom 16.10.2014 bei 8.354,97 Indexpunkten Handelstag für Handelstag näher“, so Dirk Friczewsky, Finanzanalyst für LYNX Broker. Das Tagestief vom Donnerstag, den 11.02.2016 lag schon bei 8.699,29 Punkten. „Weitere Unterstützungen sind dann nur noch ein paar Hochpunkte vom 05.07.2007 bei 8.115,06 Punkten, vom 09.07.2007 bei 8.119,80 und vom 20.06.2007 bei 8.131,73 Punkten“, so Friczewsky.

Volkswirtschaftliche Daten und Unternehmensnachrichten

In der Nacht zum Montag werden um 00:50 Uhr die japanischen BIP-Daten für das vierte Quartal ausgewiesen. Um 01:01 Uhr folgt der britische Rightmove-Hauspreisindex für den Februar und um 01:30 Uhr die australischen Neuwagenverkäufe für den Januar. Die chinesische Januar-Handelsbilanz wird um 03:00 Uhr, die Dezember-Werte für die japanische Industrieproduktion, Kapazitätsauslastung und der Index der Tertiärindustrie werden um 05:30 Uhr ausgewiesen. Die Schweizer Erwerbstätigenzahlen eröffnen um 09:15 Uhr die europäische Session, die um 11:00 Uhr mit der Dezember-Handelsbilanz für die Eurozone fortgeführt wird. Um 15:00 Uhr spricht EZB-Präsident Draghi in Brüssel, um 15:45 Uhr veröffentlicht die EZB die wöchentlichen Volumina ihrer Ankäufe von Staatsanleihen, Pfandbriefen und ABS und um 22:45 Uhr folgen die neuseeländischen Einzelhandelsumsätze für das vierte Quartal. In den USA bleiben die Banken und Börsen aufgrund des Feiertages „Washington?s Birthday“ bzw. „President?s Day“ geschlossen. Dasselbe gilt für Kanada, der dortige Feiertag heißt „Family Day“. Rund 120 Unternehmen berichten von ihren aktuellen Quartalszahlen und Jahresergebnissen, darunter Reckitt Benckiser Group (GB) und Qihoo 360 Technology (das chinesische Unternehmen legte jüngst ein Milliarden-Übernahmeangebot für den norwegischen Browser-Anbieter Opera vor).

Am Dienstag wird um 01:30 Uhr das Protokoll der letzten geldpolitischen Sitzung der Reserve Bank of Australia (RBA) veröffentlicht, um 03:00 Uhr folgen die neuseeländischen Inflationserwartungen für das erste Quartal und die chinesischen Direktinvestitionen im Januar. In der europäischen Session werden um 08:00 Uhr die deutschen Erwerbstätigenzahlen für den Januar und um 10:00 Uhr die italienische Handelsbilanz für den Dezember ausgegeben. Ebenfalls um 10:00 Uhr beginnt am Bundesverfassungsgericht in Karlsruhe die mündliche Verhandlung über den Kauf von Staatsanleihen der EZB zur Euro-Rettung. Die britischen Verbraucher-, Erzeuger- und Einzelhandelspreise für den Januar sowie die DCLG-Hauspreise für den Dezember sind um 10:30 Uhr zu bewerten. Um 11:00 Uhr werden die Februar-Konjunkturerwartungen des ZEW für die Eurozone und Deutschland publiziert. Um 14:30 Uhr werden der New York Empire State Manufacturing Index für den Februar und die kanadischen Industrieumsät ze im Dezember veröffentlicht, um 14:55 Uhr folgen die US-Redbook-Einzelhandelsumsätze und um 16:00 Uhr der NAHB-Hausmarktindex für die USA im Februar. Zum US-Börsenschluss werden die US-Nettokapitalflüsse für den Dezember und um 22:30 Uhr die API-Rohöllagerbestände publiziert. Über 200 Konzerne veröffentlichen ihre Quartalsberichte und Jahresergebnisse, darunter Air Liquide (F), AngloAmerican (GB), EdF (F), Orange (F) und HeidelbergCement (D).

Der australische Januar-Leitindex von Westpac leitet den Mittwoch als Handelstag ein. Um 00:50 Uhr werden die japanischen Maschinenaufträge im Dezember veröffentlicht. Um 07:00 Uhr weist das Conference Board den Dezember-Leitindex für China aus. Die britischen Arbeitsmarktdaten Dezember und Januar sind um 10:30 Uhr zu bewerten. Unter anderem werden die Drei-Monats-Durchschnitte der Arbeitslosenquote und der Durchschnittsverdienste per Dezember ausgewiesen. Um 11:00 Uhr werden die Schweizer ZEW-Konjunkturerwartungen für den Februar, um 13:00 Uhr die MBA-Hypothekenanträge publiziert. Die US-Baubeginne und -Baugenehmigungen für den Januar werden ebenso zu 14:30 Uhr erwartet wie die US-Erzeugerpreise für den Januar und die Statistiken zu den kanadischen Wertpapiertransaktionen. Um 15:15 Uhr werden die US-Kapazitätsauslastung und -Industrieproduktion im Januar ausgewiesen. Das Protokoll der letzten geldpolitischen FOMC-Sitzung um 20:00 Uhr ist ein weiteres Highlight des Handelstages. Nach US-Börsenschluss werden um 22:45 Uhr die neuseeländischen Erzeugerpreise für das vierte Quartal ausgegeben. Nochmals legen über 200 Unternehmen ihre aktuellen Quartalszahlen vor, darunter Beiersdorf (D), Nvidia (USA), Marriott International (USA), Analog Devices (USA) und Garmin (USA).

Am Donnerstag wird zunächst um 00:50 Uhr die japanische Handelsbilanz ausgewiesen. Um 01:30 Uhr legt die RBA ihre Devisentransaktionen im Januar offen, außerdem werden die australischen Arbeitsmarktdaten mit den Erwerbstätigenzahlen, der Erwerbsbeteiligungsquote, der Arbeitslosenquote und den Angaben zu Voll- und Teilzeitbeschäftigung publiziert. Die chinesischen Erzeuger- und Verbraucherpreise für den Januar sind um 02:30 Uhr zu bewerten. Die Schweizer Handelsbilanz für den Januar wird um 08:00 Uhr veröffentlicht, die französischen Verbraucherpreise für den Januar um 08:45 Uhr und die italienischen Einzelhandelsumsätze für den Dezember um 10:00 Uhr. Die Leistungsbilanz der Eurozone im Dezember folgt um 11:00 Uhr. Um 13:30 Uhr steht das Protokoll der letzten EZB-Sitzung zur Bewertung an. Aus den USA kommen um 14:30 Uhr die Erstanträge und fortgesetzten Anträge auf Arbeitslosenhilfe und der Philadelphia-Fed-Index für den Februar sowie aus Kanada der Großhandelsumsatzförderer den Dezember. Das Conference Board veröffentlicht um 16:00 Uhr den Index der Frühindikatoren für den Januar. Die US-EIA-Rohöllagerbestandsdaten der Woche laufen um 17:00 Uhr über die Ticker. Wieder berichten über 200 Konzerne von ihren aktuellen Quartals- und Jahresergebnissen, darunter Nestlé (CH), Deutsche Börse (D), OMV (A), Vivendi (F) und Wal-Mart (USA).

Der japanische Gesamtwirtschaftsindex für den Dezember steht am Freitag um 04:30 Uhr auf der Agenda der Händler. Um 08:00 Uhr werden Daten zu den deutschen Erzeugerpreisen im Januar veröffentlicht und um 10:30 Uhr folgen die britischen Einzelhandelsumsätze sowie die Nettokreditaufnahme des öffentlichen Sektors (beide Werte für den Januar). Am Nachmittag werden die US-Verbraucherpreise und -Realeinkommen für den Januar, die kanadischen Einzelhandelsumsätze im Dezember und die kanadischen Verbraucherpreise für den Januar publiziert. Der britische Index der Frühindikatoren für den Dezember vom Conference Board folgt um 15:30 Uhr, das Verbrauchervertrauen für die Eurozone im Februar um 16:00 Uhr und die Baker-Huges-Ölbohrplattformanzahl (Oil-Rig-Count) wird zu 19:00 Uhr erwartet. Kurz vor US-Börsenschluss wird um 21:30 Uhr der CoT-Bericht der CFTC herausgegeben. Rund 50 Unternehmen berichten von ihren aktuellen Quartalszahlen, darunter Allianz (D), Aegon (NL), Pfeiffer Vacuum Technology (D) und Fuchs Petrolub (D).

Unser charttechnischer Ausblick – Erhöhte Volatilität ermöglicht größeres Potenzial des Trendvorteils

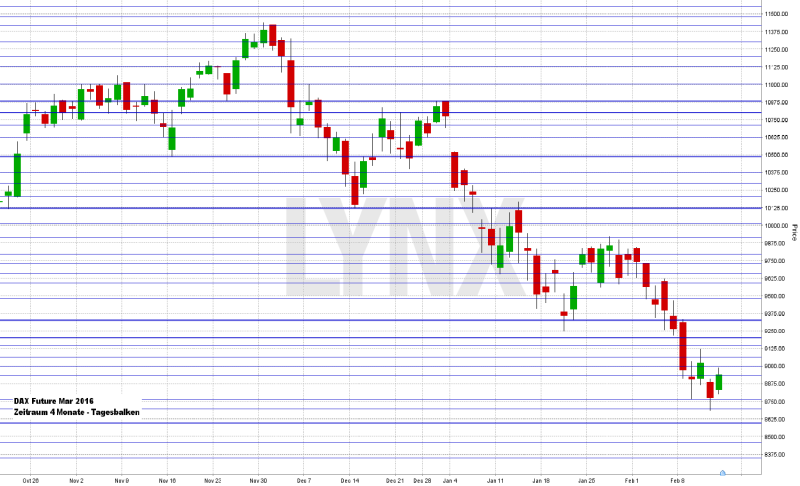

DAX-Future (Kontrakt 03-16)

Ein erneuter Rutsch um gut 300 Punkte läutete beim DAX-Future am Montag die vergangene Handelswoche ein und auch in den folgenden Handelstagen zeigte die Tendenz weiterhin in Richtung Süden. Lediglich am Mittwoch und Freitag konnte sich der Markt leicht erholen. Das Wochentief wurde am Donnerstag bei rund 8.700 Zählern markiert und der Schlusskurs von Freitag lag bei rund 8.900 Punkten. Weiterhin sollte die Abwärtsseite im Auge behalten werden. Charttechnisch lägen Kurse unterhalb von 9.300 Punkten sauber im Abwärtstrend und Verkaufsgedanken könnten Gewinne mit sich bringen. Auch sind neue Tiefs nicht auszuschließen. Käufe sind mit Blick auf den Trendvorteil eher keine Option und etwaige Erholungen wären somit eher für Short-Einstiege prädestiniert.

EUR.USD

Mit einem Hoch knapp unter der Marke 1,1400 zeigte sich der EUR.USD wie erwartet weiterhin von seiner starken Seite und Käufe an Unterstützungen konnten gewinnbringend umgesetzt werden. Bis auf den Freitagshandel boten nahezu alle Handelstage gute Einstiegsmöglichkeiten. Der Wochenschlusskurs lag bei gut 1,1250 und somit rund 100 Ticks über dem der Vorwoche. Oberhalb von 1,1200 sollten jetzt auch in den kommenden Tagen Käufe den Trendvorteil innehaben und weitere Hochs sind als realistisch einzustufen. Kurse unterhalb von 1,1200 sind zwar ebenfalls charttechnisch noch sauber im Long-Trend, eine Konsolidierung in Richtung 1,1050 wäre jedoch theoretisch denkbar und Käufer sollten vorsichtiger agieren. Die Abwärtsseite ist prinzipiell wenig interessant.

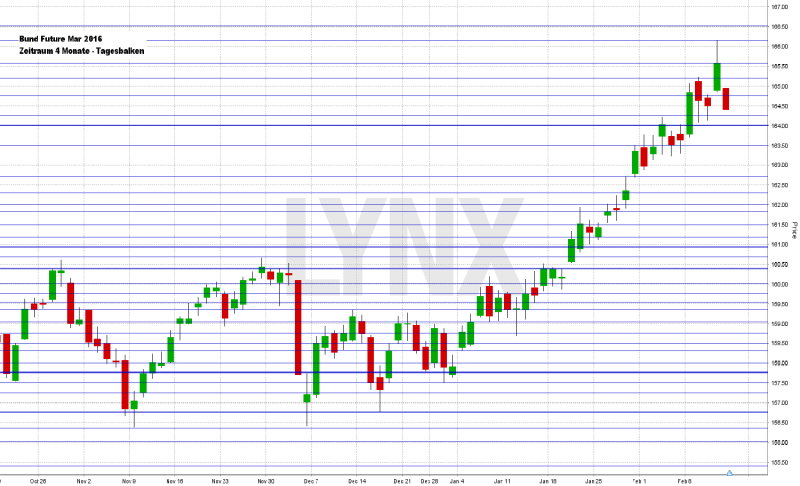

Bund-Future (Kontrakt 03-16)

Der Bund-Future sackte am Montag nur kurz und marginal unter den Schlusskurs der Vorwoche ab und stieg relativ schnell erneut in Richtung 165,00 Zähler an. Die Long-Seite zeigte somit weiterhin keine Schwäche und mit einem Wochenhoch von über 166,00 Punkten stieg die aktuelle Jahresperformance des Marktes zwischenzeitlich auf über 800 Ticks an. Im Freitagshandel zeigte der Bund-Future jedoch etwas Schwäche und der Wochenschlusskurs war bei rund 164,40 Zählern abzulesen. Der Haupttrend des Marktes ist weiterhin klar auf der Long-Seite zu finden und ein weiterer Anstieg ist möglich. Käufe sind somit bis auf weiteres von Vorteil, wobei sich der Markt idealerweise dafür über der Marke von 164,00 Punkten halten sollte. Ein vorläufiges Absacken unter diese Unterstützung könnte eine etwas stärkere Konsolidierung nach sich ziehen, was den Markt durchaus in Richtung 163,15 führen könnte. Mit einer gewissen Vorsicht wären somit Long- wie auch Short-Szenarien denkbar.

S&P-Future (Kontrakt 03-16)

Der zunächst kaum erkennbare Vorteil auf der Short-Seite trat direkt mit der Montagsbewegung klar hervor, was im Laufe der Handelswoche zu guten Trades auf der Short-Seite führte. Der Markt unterbot, wenn auch nur minimal, erneut sein Trend-Tief nahe 1.800 Punkten, was eine Wochenschwankung von rund 75 Punkten bedeutete. Nach dem Wochentief am Donnerstag stieg der Markt bis zum Wochenschluss wieder etwas an und schloss im Bereich 1.860 Punkte. Kurse unterhalb von 1.875 Punkten sollten auch in den kommenden Tagen eine eher fallende Tendenz haben. Weitere Verkäufe sind somit als Option in Betracht zu ziehen. Sollte sich das Momentum vom Freitag jedoch direkt fortsetzen, sollten Handlungen schnell zurückgenommen werden, da eine etwas ausgeprägtere Erholung in Richtung 1.900 Punkte nicht auszuschließen ist.

Disclaimer & Risikohinweis

Der Handel mit CFDs ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust Ihrer gesamten Kapitaleinlage führen. Zwischen 50% und teilweise über 90% der Kleinanlegerkonten verlieren beim Handel mit CFD Geld! Möglicherweise gibt es Kontoarten, bei denen Verluste sogar das eingesetzte Kapital übersteigen können. Der gehebelte Handel mit CFDs ist ggf. für Sie nicht geeignet! Informieren Sie sich darum vorab ausführlich, wie der CFD-Handel funktioniert. Sie sollten keine Gelder einsetzen, deren Verlust Sie im schlimmsten Fall nicht verkraften könnten. Stellen Sie sicher, dass Sie alle mit dem CFD-Handel verbundenen Risiken verstanden haben. Der Inhalt dieser Webseite darf NICHT als Anlageberatung missverstanden werden!

Wir empfehlen Ihnen sich auf der Webseite des Anbieters (CFD-Broker) über die aktuellen Risikohinweise sowie auf der Webseite der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) oder ähnliche offizielle europäische Aufsichtsbehörden über Finanzdienstleistungen über den Anbieter (CFD-Broker) zu informieren.

Themen im Artikel

Infos über LYNX Broker

- Futures Broker

LYNX Broker: Womit können Anleger bei LYNX handeln? Bei LYNX Broker haben Anleger die Chance, sich auf vielen verschiedenen Märkten zu engagieren. Einerseits bietet LYNX Broker Zugriff auf mehr als 100 Börsenplätze in 20 Ländern, an denen der Kauf und Verk...

LYNX Broker News

LYNX: 2018 war für die Aktie der Continental AG bisher nicht sonderlich positiv und so rutschte der Wert bis auf 155,00 Euro zurück – allein in der vergangenen Handelswoche um rund 25 Euro. Wichtige Unterstützungen hielten teilweise nur …

LYNX:Grundlegend zeigte sich die Aktie der Bayer AG in den vergangenen Handelsjahren eher unspektakulär. Aufwärts- wie auch Abwärtsphasen, die teilweise über einige Monate liefen, wechselten sich ab. Jedoch war dabei ein minimaler Überhang auf …

LYNX:Das Unternehmen Hypoport AG ist die Muttergesellschaft der Hypoport-Gruppe und eigenen Angaben zufolge ein Technologiedienstleister der Finanz-, Immobilien- und Versicherungswirtschaft. Der Konzern untergliedert sich in …

LYNX:In den vergangenen Handelsjahren konnte sich die Aktie der Wirecard AG grandios entwickeln. Allein in den letzten 18 Monate schoss der Wert aus dem Bereich von rund 50,00 Euro bis auf 165,00 Euro – mehr als eine Verdreifachung …

Weitere Trading News

Aktie im Fokus: SMA Solar mit Bodenbildung?

Die Aktie von SMA Solar Technology (WKN: A0DJ6J) hatte im Juli 2023 ein Allzeithoch bei 112,70 EUR verbucht und startete anschließend einen primären Abwärtstrend. Dieser...

DAX verliert die 24.000 Punkte aus dem Blick – Warten auf ein Signal aus dem Weißen Haus

Der handelspolitische Tonfall Trumps wird rauer und das ist unmittelbar auch auf dem Börsenparkett in Frankfurt zu spüren. Der DAX hat zunehmend Mühe, den Abstand...

DAX bleibt angespannt – Zalando, Siemens Energy & Rheinmetall trotzen dem Abwärtstrend

Der DAX hat am Montag mit einer typischen Korrektur die neue Handelswoche eingeläutet. Anleger und Investoren nutzten den Wochenbeginn, um Gewinne zu sichern, was zu...

DWS senkt Gebühren für fünf Xtrackers-ETFs

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots...

Schwellenland Indien: Wie können Anleger am besten an Indiens Wachstum partizipieren?

In einem weiterhin von Unsicherheit geprägten Marktumfeld sticht ein Land besonders hervor: Indien. Während viele Schwellenländer gemischte Signale senden, erreichen Indiens Aktienmärkte neue Rekorde –...

Aktie im Fokus: Constellation Energy – allein KI und Krypto benötigen viel Energie

Energie braucht der Mensch, vor allem eine Menge an Elektrizität, also umgangssprachlich „Strom“. Besonders im Zeitalter von KI und Krypto könnte Energie zur Mangelware werden....

Chinas strategischer Aufschwung: Technologieinvestitionen, politischer Rückenwind und Hebelwirkung bei Seltenen Erden

Während die Weltbank ihre globalen Wachstumsprognosen nach unten korrigiert und die Erwartungen für die USA, die Eurozone und einen Großteil der Schwellenländer zurückschraubt, sollten Anleger...

ETF im Fokus: ETF auf Unternehmen aus den Bereichen Kryptowährungen und Blockchain

Das Anlageziel des VanEck Crypto and Blockchain Innovators UCITS ETF ist die Nachbildung des MVIS Global Digital Assets Equity Index. Um das Anlageziel zu erreichen,...

WisdomTree ETF auf Rüstungsindustrie überschreitet 3 Milliarden US-Dollar

Der WisdomTree Europe Defence UCITS ETF (WDEF), der am 11. März 2025 aufgelegt wurde, hat drei Monate nach seinem Handelsstart ein verwaltetes Vermögen von über...

Währungsanalyse des Tages: Währungspaar USDJPY setzt seinen langfristigen Aufwärtstrend fort

Der US-Dollar ist außergewöhnlich schwach und verzeichnet das schlechteste Halbjahresergebnis seit 1973 – seit Anfang 2025 hat er gegenüber den wichtigsten Währungen bereits etwa 10...

Ratgeber Hitze: Was kühlt besser – Wärmepumpe oder Klimaanlage?

Klimaanlagen machen Hitzewellen erträglicher – sind aber ökologisch zweifelhaft. Eine Alternative ist die Wärmepumpe. Wer ohnehin eine einbauen will, kann die Zusatzoption Kühlung wählen. Faktencheck:...

US-Dollar: Leitzinssenkungen der Fed als Lösung der US-Schuldenkrise?

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm...

Über 24.000 Punkten locken Gewinnmitnahmen – Notenbanker in Sintra

Nach den Kursgewinnen der vergangenen Tage ist die aktuelle Konsolidierung im DAX mehr als gesund. Der Schwung scheint für den Moment raus, ein Indexstand über...

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...

DAX zwischen geopolitischen Spannungen und technischer Stabilisierung – Ölpreis sinkt, Zinsentscheidungen im Fokus

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass...