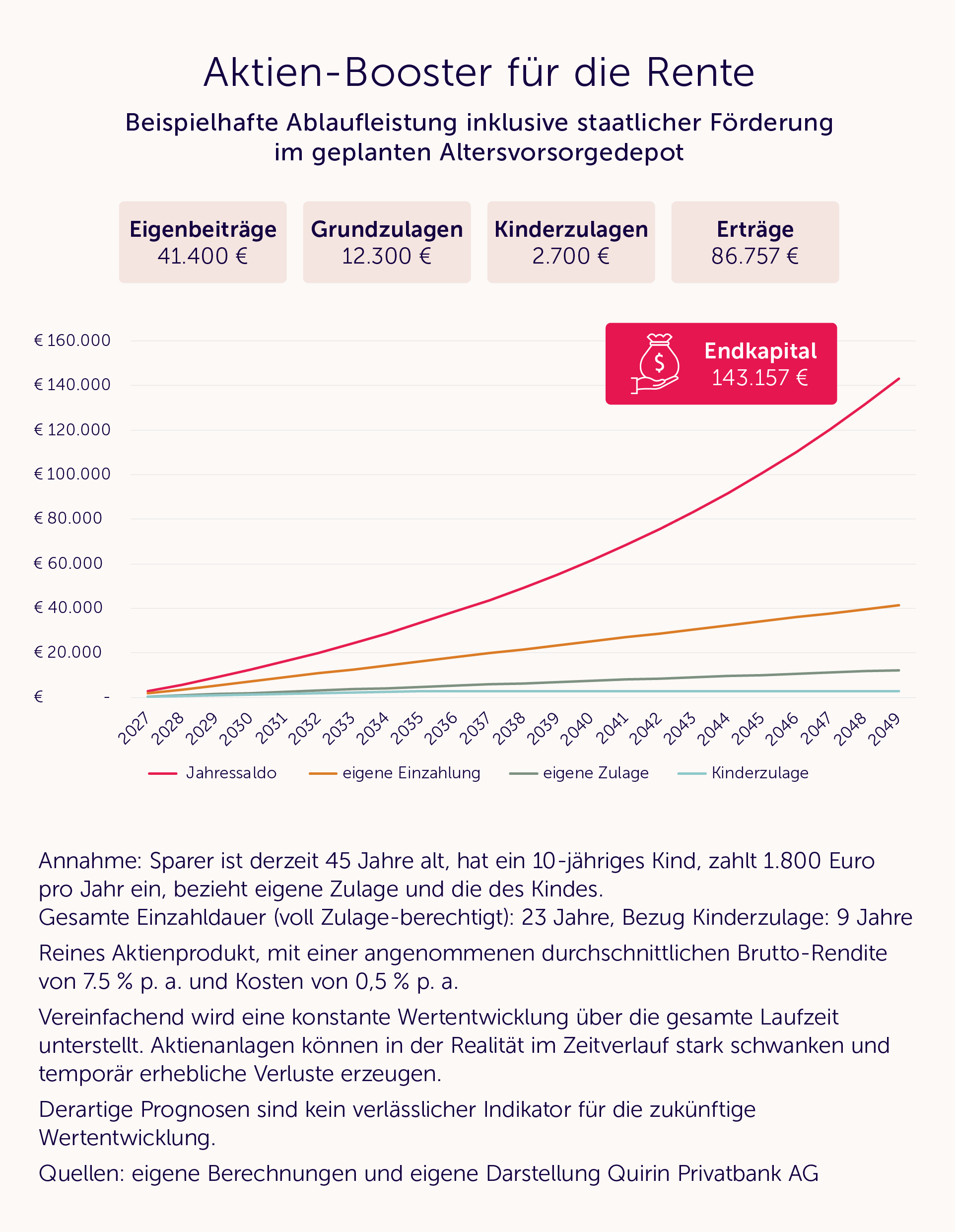

Zeitenwende: Aktien-Booster für die Rente

Endlich – endlich ist es so weit. Die Bundesregierung scheint tatsächlich umzusetzen, was seit so vielen Jahren überfällig und in vielen anderen europäischen Ländern längst realisiert ist: eine staatlich geförderte Altersvorsorge, die endlich auch auf Aktienanlagen setzt statt wie bisher auf überteuerte Versicherungsprodukte mit hohen Kosten und verschwindend geringen Vermögenszuwächsen.

Das Wichtigste in Kürze:

- Staatlich geförderte Altersvorsorge setzt künftig endlich auf Aktien

- Neues Altersvorsorgedepot startet voraussichtlich Anfang 2027

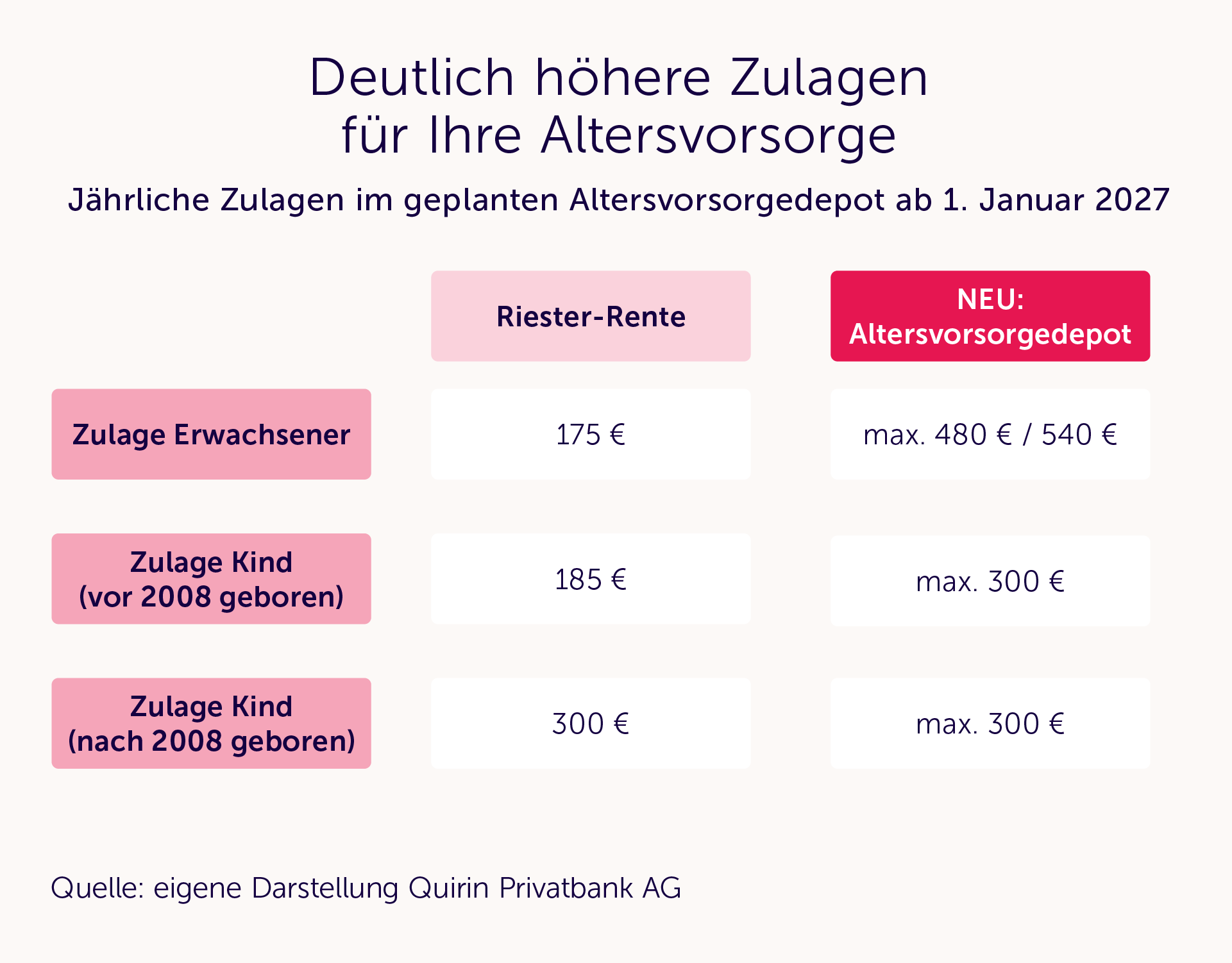

- Attraktive Förderung: Bis zu 540 € Grund- und 300 € Kinderzulage pro Jahr

- Bundesrat lobt, stellt aber auch erheblichen Nachbesserungsbedarf fest

- Forderungen: Kosten senken, Standardprodukt klar definieren, Förderung ausweiten

Der erste Versuch, die private Vorsorge für möglichst viele Bundesbürger staatlich zu fördern, die Riester-Rente, ist aus der Sicht vieler Experten krachend gescheitert: zu kompliziert, zu unflexibel, zu wenig rentierlich. Eine Auffassung, die ich mehr als teile.

Insofern ist es ein überfälliger Paradigmenwechsel, dass der Staat den Kapitalmarkt und insbesondere Aktien endlich als zentrale Säule der privaten Altersvorsorge anerkennt. Jahrzehntelang wurde in Deutschland so getan, als ließe sich hinreichend für das Alter vorsorgen, ohne dabei auf Produktivkapital zu setzen – was für ein Irrweg.

Ein wesentlicher Bestandteil der aktuellen Altersvorsorgereform ist das neue sogenannte Altersvorsorgedepot, den entsprechenden Gesetzesentwurf hatte die Bundesregierung bereits im vergangenen Jahr veröffentlicht. Ende Januar nun hat der Bundesrat diesen genauer unter die Lupe genommen. Grundsätzlich fanden die Reformvorschläge großen Anklang, neben lobenden Worten formulierte der Bundesrat aber auch erheblichen Nachbesserungsbedarf.

Diese Kritik ist richtig und wichtig, denn die Details entscheiden letztlich darüber, ob dieser zweite Anlauf zu einer staatlich geförderten Altersvorsorge ein echter Erfolg wird oder nur ein weiteres gut gemeintes, aber wirkungsloses Reformversprechen bleibt.

Die Hauptkritikpunkte des Bundesrates haben wir für Sie zusammengetragen, es sind die folgenden:

- Es soll ein verbindliches Standardprodukt geben. Derzeit kann jeder Anbieter sein eigenes Standardprodukt bauen – mit unterschiedlichen Risiken, Fonds und Kosten. Der Bundesrat fordert stattdessen ein einziges, einheitliches Standardprodukt, welches staatlich organisiert, aber privat verwaltet wird.

- Der Kostendeckel sollte deutlich gesenkt werden – derzeit liegt er bei 1,5% und ist aus Sicht des Bundesrates viel zu hoch. Die geplanten Gebührenstrukturen würden die Renditen der geförderten Depots stark reduzieren, ähnlich wie bei der Riester-Rente.

- Zudem sollte der Sonderausgaben-Höchstbetrag von den derzeit geplanten 1.800 Euro auf 3.000 Euro angehoben werden.

- Weiterhin ist es wichtig, eine Möglichkeit zu schaffen, dass das Kapital auch in der Auszahlungsphase weiter investiert bleiben kann, um bei möglichen Kurseinbrüchen keine Vermögensverluste realisieren zu müssen. Diese Option geht aus dem aktuellen Entwurf nicht deutlich genug hervor.

- Familien mit niedrigen Einkommen sollten besser gefördert werden, indem die volle Kinderzulage schon dann gewährt wird, wenn man die Grundzulage bekommt. Anderenfalls werden Geringverdiener bei der Kinderzulage benachteiligt.

- Der Kreis der Förderberechtigten sollte nach Auffassung des Bundesrates deutlich ausgeweitet werden, mindestens auf Selbstständige, gerne auch auf alle Personen im erwerbsfähigen Alter.

Diese Nachbesserungen halte ich allesamt für sinnvoll und wichtig, damit aus dem neuen Altersvorsorgedepot nicht Riester 2.0 wird.

So steigt die maximale Grundzulage für Erwachsene von 175 Euro per annum auf 480 Euro bzw. ab 1.1.2029 auf 540 Euro pro Person, wenn diese 1.800 Euro pro Jahr in ein entsprechendes Altersvorsorgedepot einzahlt. Hinzu kommt eine Kinderzulage von maximal 300 Euro, ohne dass dafür zusätzlich Beiträge eingezahlt werden müssen.

Die Förderquote liegt für diesen Fall bei 47% – die eigenen Einzahlungen betragen 1.800 Euro, die Zulagen liegen ab 2029 bei jährlich 840 Euro. Diese Zulagen nicht mitzunehmen, wäre schlichtweg unklug. Sind mehrere Kinder vorhanden, ist die Förderquote noch deutlich höher.

Auch wenn die Details derzeit noch diskutiert und ausgestaltet werden, ist mit hoher Wahrscheinlichkeit davon auszugehen, dass das neue renditeorientierte Altersvorsorgedepot ab Januar 2027 kommen wird. Und darüber bin ich sehr froh, vor allem weil endlich die Renditechancen der Aktienmärkte für eine staatlich geförderte Altersvorsorge genutzt werden können.

Das Altersvorsorgedepot kann ein echter Meilenstein in der Vermögensbildung werden – und zwar für alle Menschen, aber nur, wenn es:

- konsequent kapitalmarktbasiert,

- fair reguliert,

- breit zugänglich,

- renditeorientiert im Sinne der Anlegerinnen und Anleger

gestaltet wird.

Als Bank, die sich seit jeher für unabhängige, aktienbasierte Geldanlage für alle Menschen einsetzt, sehen wir darin eine große Chance, Altersvorsorge in Deutschland endlich zukunftsfähig zu machen.

Wir werden unsere Kundinnen und Kunden sowie alle Menschen, die von den Vorteilen des Altersvorsorgedepots profitieren wollen, mit konkreten Produktlösungen unterstützen und halten Sie hierzu gerne auf dem Laufenden. Bei Fragen dazu können Sie sich jederzeit an mich wenden – oder an die Beraterinnen und Berater der Quirin Privatbank an den bundesweit 15 Standorten. Wir freuen uns auf Sie.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Quirin Privatbank

Die Quirin Privatbank AG wurde 2006 als erste Honorarberaterbank in Deutschland gegründet – mit der Mission, die Menschen in Deutschland zu besseren Anlegern zu machen. Die Bank ist Spezialist für professionelle, individuelle Vermögensverwaltung und einen langfristigen Vermögensaufbau.

...

Quirin Privatbank News

[btde_debug]

Weitere Trading News

DAX baut Tagesgewinn aus – Deutsche Inflation springt auf 2,7 Prozent

Das Handelsgeschehen im DAX wird weiter maßgeblich von den Nachrichten aus dem Nahen Osten bestimmt. Heute haben die Worte des US-Präsidenten über den fortschreitenden Verhandlungserfolg...

Aktie im Fokus: Infineon – Analysten von J. P. Morgan prognostizieren fast 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Infineon Technologies notierte am 26. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Bitcoin mit Short-Signal im Fokus – Inflation bleibt der Taktgeber

Die neue Handelswoche startet mit einem Stimmungsbild, das besser kaum zum Markt passen könnte: unsicher und angespannt. Doch wer jetzt reflexartig in Panik verfällt, macht...

Gold: Anleger wieder zuversichtlich trotz volatiler Chartbewegungen

Einer aktuellen Umfrage von Kitgo News zufolge gaben sich professionelle und auch private Anleger im Vergleich zu den vorherigen Wochen wieder zuversichtlich im Hinblick auf...

Aktie im Fokus: BASF – schwungvoll nordwärts

Die BASF-Aktie (WKN: BASF11) befindet sich in einer mehrjährigen Stauzone zwischen 37,40 EUR und 55,06 EUR. Diese Rechteckformation kann als Versuch einer bedeutenden Bodenbildung gewertet...

DAX Morgenanalyse: Oracle-Sorgen belasten KI-Sektor und Technologieaktien

Der Xetra-DAX beendete den Freitag, den 27. März 2026 mit einem Kursverlust von 1,38 Prozent und 22.300,75 Punkten. Das Handelsvolumen via Xetra betrug rund 4,00...

DAX unter Druck durch geopolitische Spannungen

Abwärtsstrudel beschleunigt: DAX steuert ungebremst auf die 22.000 zu Der deutsche Leitindex steht unweigerlich vor der nächsten schweren Bewährungsprobe. Wer in der vergangenen Woche auf...

Aktie im Fokus: Siemens – Analysten von JP Morgan erwarten über 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Februar 2026 via Xetra auf einem Hoch von 275,75 Euro. Seitdem korrigierte die Aktie...

Aktie im Fokus: Oracle – Analysten sehen beim KI-Profiteur nach starkem Rücksetzer mit bis zu 77% Kurspotenzial

Oracle Corporation zählt zu den weltweit führenden Anbietern von Unternehmenssoftware, Datenbanklösungen und Cloud-Infrastruktur. Das 1977 gegründete Unternehmen mit Sitz in Austin, Texas, hat sich in...

Direkter Zugang zur Bitcoin-Wertentwicklung mit dem CoinShares Physical Bitcoin ETF

Der CoinShares Physical Bitcoin ETF bietet Investoren direkten Zugang zur Wertentwicklung der Kryptowährung Bitcoin. Als physisch besichertes Produkt bildet der ETF den Bitcoin-Kurs möglichst exakt...

Gold: Starker Preisrutsch eröffnet neue Einstiegschancen – Goldpreis noch unter 4500 USD

Der Preis für eine Feinunze Gold rutschte am Donnerstag intraday auf bis zu rund 4.099 US-Dollar ab. Der Investmentbank Barclays zufolge dürfte der Crash am...

Gold: Starke Nerven gefragt

Momentan tendieren viele, ihre Positionen am Freitag etwas herunterzufahren, da man nie weiß, welch Nachrichtenfluss einen am Wochenende erwartet. Dass dies durchaus sinnvoll sein kann,...

Wochenausblick für DAX und WTI: Unsicherheit im Fokus – Volatilität bleibt der Treibstoff für kurzfristige Setups

Die kommende Handelswoche hat es aus Sicht von Volatilität sehr wahrscheinlich wieder in sich – und das gleich aus mehreren Gründen. Makrodaten, geopolitische Risiken und...

Rohöl: Risikoprämien wegen Krieg am Persischen Golf weiterhin erhöht

Auch vier Wochen nach dem Ausbruch des Krieges gegen den Iran und verbündete Milizen ist ein Ende der Kampfhandlungen mehr Wunsch und Hoffnung als Realität....

Vermögenswachstum braucht kein Drama: Diese Fähigkeit verleiht dem Vermögen Flügel

Was glauben Sie, wie können Anleger ihr Vermögenswachstum exponentiell steigern? Indem sie ständig ihr „Ohr an den Märkten“ haben und so dauernd auf neue Anlageideen...

Korrelation von Gold und S&P500 in verschiedenen Marktphasen

Die durch den Iran-Krieg ausgelösten Marktturbulenzen werfen erneut Fragen zur Rolle von Gold als kurzfristigem sicheren Hafen auf. Trotz erhöhter geopolitischer Spannungen, die zu Kurseinbrüchen...

Zwischen KI-Schock und Golfkrise: Wie Anleger jetzt navigieren sollten

Der Februar 2026 hat Investoren schonungslos vor Augen geführt, wie schnell sich Marktnarrative wandeln können – und wie gefährlich es ist, in nur einem Thema...

Anleihen: Renditen auf 15-Jahres-Hoch

Die Weltpolitik hat die Anleihemärkte weiter fest im Griff. „Das Szenario einer Stagflation, sprich schwächeres Wachstum bei gleichzeitig hoher Inflation, bereitete Anlegern Sorge“, erklärt Raffaele...