Geldanlage: DAX und SP500 kritisch betrachtet – Gold- und Silberrallye geht weiter

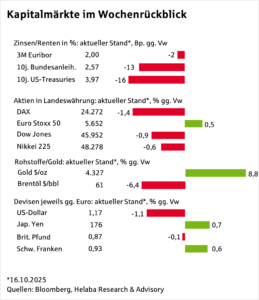

Die Rekordjagd bei den Edelmetallen setzte sich fort. Die Preise für Gold und Silber steigen kerzengerade nach oben. Angesichts der vielen Unwägbarkeiten scheint ein Ende der Rally nicht absehbar . Aktien hingegen erlitten – wie auch Bitcoin – einen Rückschlag.

Die Rekordjagd bei den Edelmetallen setzte sich fort. Die Preise für Gold und Silber steigen kerzengerade nach oben. Angesichts der vielen Unwägbarkeiten scheint ein Ende der Rally nicht absehbar . Aktien hingegen erlitten – wie auch Bitcoin – einen Rückschlag.

Zunächst irritierte US-Präsident Trump mit der Drohung von zusätzlichen Strafzöllen gegenüber China in Höhe von 100 %.

Auslöser war Chinas Ankündigung von Exportkontrollen für Seltene Erden. Die jüngsten Töne waren versöhnlicher, weshalb diese Sorgen auch an den Märkten zunächst nachließen. Dennoch untermauert dies, dass der Handelskonflikt weiter andauert.

Dann meldeten in den USA Regionalbanken deutliche Verluste, weshalb sich die Nervosität an den Märkten wieder erhöhte. Anleihen profitierten zum einen von den Unsicherheiten, zehnjährige Treasuries rentieren unter 4 %. Zum anderen sprachen sich die Trump-Fans in der US-Notenbank – eigentlich wenig überraschend – für weitere Lockerungen aus, weshalb die Zinssenkungserwartungen kletterten.

Der Euro erhielt außerdem etwas Rückenwind aus Frankreich. Der wieder ernannte Premierminister Lecornu überstand zwei Misstrauensvoten, nachdem er sich die Unterstützung der Sozialisten sicherte – auf Kosten der Rentenreform. Der Frankreich-Spread gegenüber Bundesanleihen ging zurück. Der Regierungsshutdown in den USA dauert noch an, eine Lösung ist nicht in Sicht. Damit bleibt die Agenda auch in der Berichtswoche spärlich gefüllt. Immerhin erscheinen trotz der Behördenstilllegung die US-Verbraucherpreise.

Die Teuerungsrate dürfte erhöht bleiben.

Dennoch werden die Zahlen die Fed vorerst kaum vom Lockerungskurs abbringen. In Europa werden die Einkaufsmanagerindizes veröffentlicht. Nach zuletzt einigen schwächeren Konjunkturdaten wären positive Überraschungen willkommen.

In China steht das Bruttoinlandsprodukt für das zweite Quartal an. Gegenüber Vorjahr wird das Wachstum wohl unter 5 % fallen, gleichwohl sollten die Zahlen recht solide ausfallen – gerade vor dem Hintergrund des globalen Handelskonflikts.

Ob man das alles glauben muss, ist eine andere Frage.

An den Finanzmärkten ist jenseits der Edelmetalle die Rekordjagd zunächst einmal beendet. Die Empfindlichkeit für Hiobsbotschaften hat zugenommen. Ob die neuen Strafzölle für China wirklich kommen oder die Verluste bei US-Banken zum großen Thema werden, ist keinesfalls gesichert.

Bei Aktien wird die Berichtssaison Fahrt aufnehmen, was die Kurse bewegen kann. Für Anleihen könnten weitere Gewinne schwierig werden.

Der US-Dollar scheint seine Erholungsphase beendet zu haben.

Und Gold?

Erreicht es wieder neue Allzeithochs?

Auch wenn Aktien angesichts neuerlicher Irritationen an der Zollfront, sowie Problemen bei einzelnen US-Regionalbanken zuletzt ausgebremst wurden, ist die inzwischen seit Herbst 2022 laufende Hausse sehr beeindruckend.

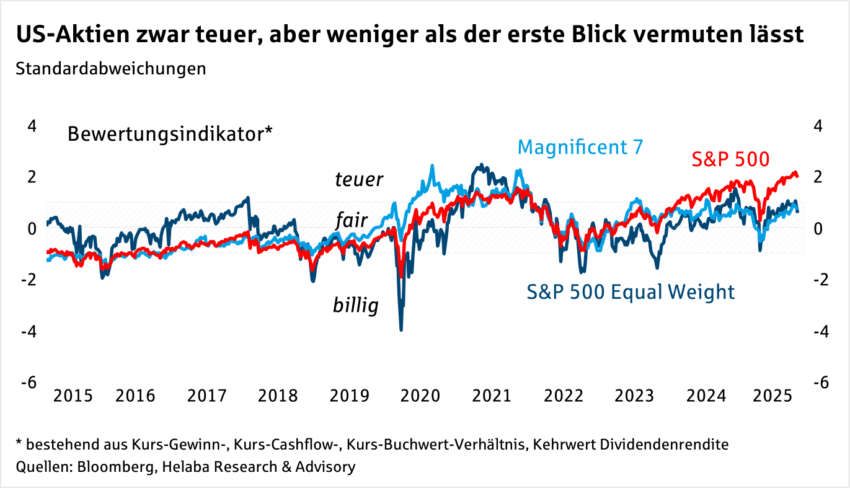

DAX – Ausweitung der Bewertung

Die Unternehmensgewinne legten nur unterproportional zu.

Da die Notenbanken gleichzeitig die Leitzinsen reduziert haben bzw. im Falle der Fed dies immer noch tun, ist dies zumindest teilweise gerechtfertigt.

Inzwischen wurden Bewertungsniveaus erreicht, die außerhalb des historischen Normalbandes liegen.

Die meisten Indizes sind damit teuer.

DAX Chart

S&P 500 sticht negativ heraus, aber …

Dabei gilt es allerdings zu bedenken, dass in diesem Index Wachstumswerte, die traditionell eine höhere Bewertung aufweisen, einen hohen Anteil besitzen.

So ist der Anteil der sogenannten Magnificent 7 in den letzten Jahren auf rund ein Drittel angestiegen.

Das durchschnittliche Kurs-Gewinn-Verhältnis dieser Aktien liegt gegenwärtig bei 33 und zieht damit die Bewertung des S&P 500 nach oben.

S&P 500 Chart

Sind die Magnificent 7 selbst (zu) teuer?

Ähnlich verhält es sich mit der Bewertung des gleichgewichteten S&P 500. US-Aktien sind damit zwar dennoch ambitioniert gepreist. Allerdings unterscheidet sich die aktuelle Situation deutlich von der in den Jahren 2021/2022, als US-Aktien sowohl in der Breite (S&P 500 Equal Weight) als auch in der Spitze (Magnificent 7) deutlich zu teuer waren.

Jedoch wird die gerade in den Magnificent 7 eingepreiste KI-Fantasie sicherlich erst noch den Realitätscheck bestehen müssen.

Die Anleger dürften angesichts dieser Bewertungsniveaus aber nicht nur bei KInahen Bereichen wenig Toleranz gegenüber Verfehlungen bei den Gewinnzielen zeigen.

Bislang haben erst rund 10 % der S&P 500-Unternehmen Zahlen vorgelegt.

Rund 82 % davon konnten positiv überraschen. Der wirkliche Lackmustest erfolgt allerdings erst in den kommenden Wochen, wenn das Gros der Unternehmen berichtet.

Dann heißt es liefern!

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

Notenbanken dominieren Märkte, Ölpreise sinken, Euro-Dollar im Fokus

Die Fußball-WM ist in vollem Gange, und es gab bereits viele überraschende Ergebnisse. Als Mitglied einer Tippgruppe habe ich wieder einmal die Erfahrung gemacht, dass...

-

Rohstoffwährungen weiterhin gefragt

Rohstoffwährungen sind 2026 bisher die großen Gewinner am Devisenmarkt. Gegenüber dem Euro legten die Währungen der wichtigsten Rohstoffexporteure seit Jahresanfang deutlich zu, während klassische Reservewährungen...

-

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

-

Deutsche Autoindustrie unter Druck: US-Zölle und China-Konkurrenz belasten Wachstum

Wer kennt’s nicht? Da weigert man sich, an Kampfhandlungen im Nahen Osten teilzunehmen, und plötzlich drohen der eigenen Schlüsselbranche neue Zollsorgen. So lässt sich in etwa...

-

Kevin Warsh übernimmt das Ruder der US-Notenbank von Jerome Powell: Neue Herausforderungen und geldpolitische Weichenstellungen

In dieser Woche löst Kevin Warsh nach acht Jahren Amtszeit Jerome Powell als Fed-Chef ab. Präsident Trump fordert immer wieder drastisch niedrigere Leitzinsen – während die...

Weitere Trading News

Gold: Erholung unter 4.200 Dollar nach Rücksetzer – Federal Reserve im Fokus

Der Preis für eine Feinunze Gold konnte sich nach den Abgaben der Vorwoche ein wenig erholen und sich im Dunstkreis der Marke von 4.200 US-Dollar...

DAX erholt sich vom Tagestief – US-Big-Tech bleibt unter Druck

Auch wenn sich der DAX heute von seinen Tagestiefs etwas erholen konnte, hat sich das technische Bild mit dem erneuten Abprall an der 25 000er-Marke...

Aktie im Fokus: Infineon Technologies – Analysten von Bernstein Research sehen rund 25% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Infineon notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 88,46...

Firmeninsolvenzen auf höchstem Stand seit 2013

Die Dauerkrise der deutschen Wirtschaft macht sich auch bei der Zahl der Unternehmensinsolvenzen bemerkbar. Nach am Dienstag veröffentlichten Hochrechnungen der Auskunftei Creditreform werden bis zum...

Aktie im Fokus: Palantir bewegt sich an kritischen technischen Marken und könnte weiter fallen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: IONOS Group SE – Analysten von Goldman Sachs prognostizieren über 40% Kurspotenzial

Die im TecDAX und MDAX enthaltene Aktie des Konzerns Ionos notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief...

Crash im Nikkei und Rally im Yen: hier warten die nächsten Gelegenheiten!

Die Stimmung an den internationalen Aktienmärkten hat sich zuletzt deutlich eingetrübt. Während die US-Indizes und auch der DAX unter Verkaufsdruck geraten, steht insbesondere der japanische...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens Energy notierte am 19. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Aktie im Fokus: Allianz zeigt Stärke mit Ausbruch über das alte Rekordhoch bei 406,60 Euro

Die Allianz-Aktie (WKN: 840400) bewegt sich auf allen Zeitebenen in einem intakten Aufwärtstrend. Auf Jahressicht konnte sie um rund 21 Prozent (DAX: 8%) zulegen. Eine...

DAX unter 25.000 – SpaceX muss deutlich Federn lassen!

Der Xetra-DAX beendete den Montag, den 22. Juni 2026 mit einem Kursgewinn von 0,62 Prozent und 25.139,69 Punkten. Das Handelsvolumen via Xetra betrug rund 4,47...

DAX scheitert erneut an der 25 000 – Luft am Aktienmarkt wird dünner

Ein weiterer Versuch des DAX, die Marke von 25 000 Punkten nachhaltig zu überwinden, ist gescheitert. Vorbörslich notiert der Index wieder unter 24 900 Punkten....

Die ersten fünf Handelstage des SpaceX-Börsengangs – Aktie ist mit weitem Abstand meistgehandelter Wert der vergangenen Woche

Der Börsengang des Raumfahrtunternehmens SpaceX hat in den ersten Handelstagen eine außergewöhnlich hohe Aktivität unter deutschen Privatanlegern ausgelöst. Eine Auswertung des Handelsverhaltens von mehr als...

Consorsbank: 6 Aktienanleihen mit bis zu 15,0% p.a. auf Deutsche Bank, SAP, Infineon, Siemens Energy, Space Exploration Technologies und ServiceNow

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf SAP mit 12,15% Kupon, eine Aktienanleihe Protect auf Deutsche Bank mit 12,25% Kupon, eine Aktienanleihe...

Aktie im Fokus: SUSS MicroTec SE – Analysten von Berenberg erwarten weiteres Kurspotenzial

Die im TecDAX enthaltene Aktie des Konzerns Suss Microtec notierte am 03. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Analog Devices zeigt starken Aufwärtstrend mit fast 90 % Gewinn im letzten Jahr!

Die Aktie von Analog Devices (WKN: 862485) bewegt sich in allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Sie verfügt dabei über ausgeprägte relative Stärke zum...

Aktie im Fokus: Aixtron – Analysten von Jefferies erwarten über 20% Kurspotenzial

Die im TecDAX und MDAX eingebundene Aktie des Konzerns Aixtron notierte am 03. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch...

DAX versucht den Ausbruch – Wall Street kann Gewinne nicht halten

Noch sehen nur wenige Investoren Gründe, den DAX oberhalb der Marke von 25.000 Punkten zu kaufen. Kurz vor der anstehenden Sommerpause und wichtigen Konjunktur- und...

Aktie im Fokus: RENK Group AG – Analysten von Berenberg erwarten knapp 50% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Renk notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 171,65...

DAX über 25 000 Punkten erwartet – Optimismus in der Nahost-Frage

Der DAX dürfte sich zum Start in die neue Handelswoche zunächst weiter mit der Marke von 25 000 Punkten beschäftigen. Die Sitzungen in Asien verliefen...

Goldpreis: Der Preis für eine Feinunze Gold bleibt in einer Seitwärtsphase

Der Preis für eine Feinunze Gold bleibt in einer Seitwärtsphase. Nicht desto trotz beabsichtigen die Zentralbanken ihre Goldreserven auch auf Sicht der nächsten 12 Monate...