Gold-Höhenflug ohne Ende?

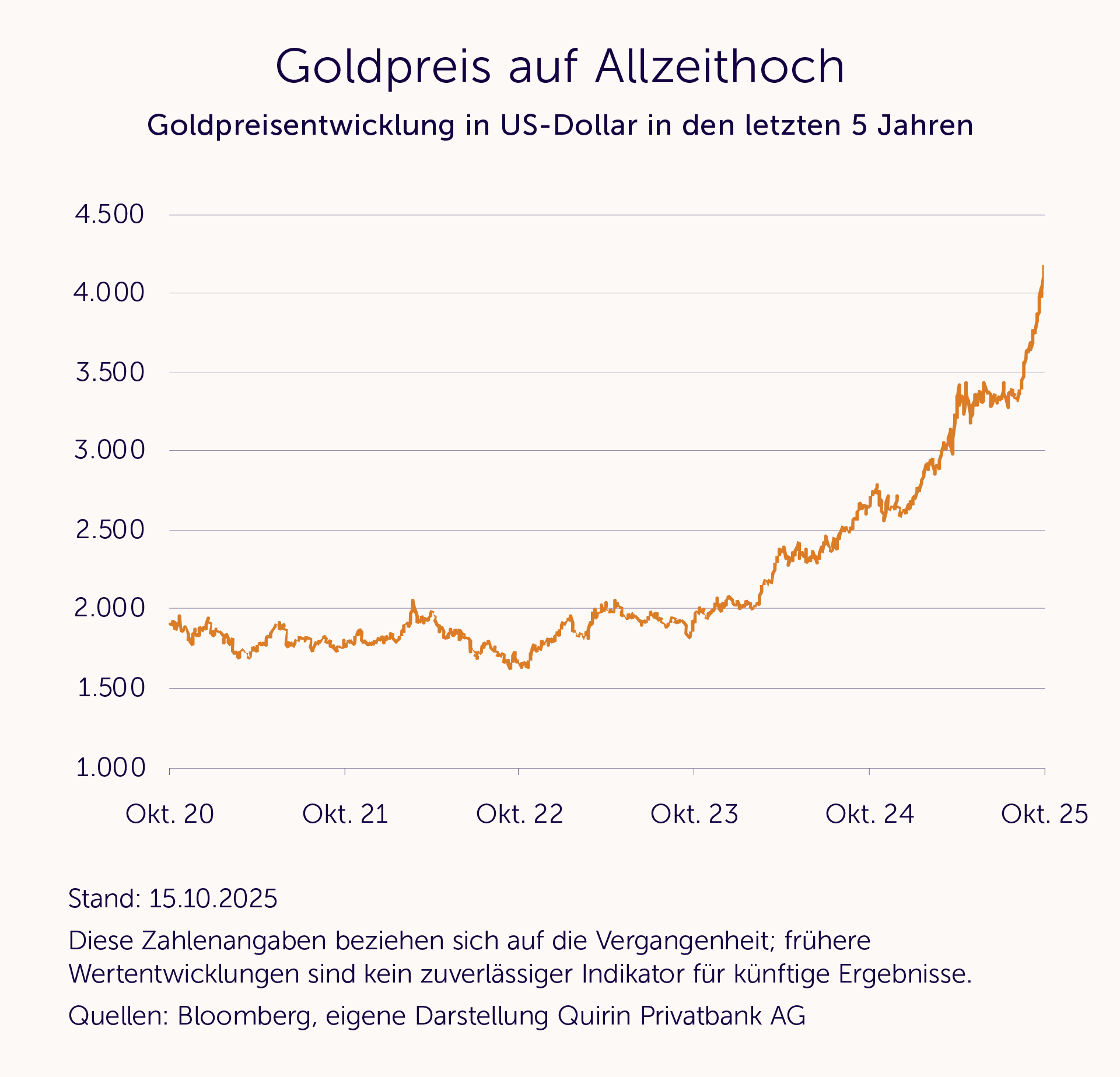

Gold-Investments glänzen seit Anfang 2024 mit einer herausragenden Wertentwicklung. Allein in diesem Jahr hat das Edelmetall, in der Stammwährung US-Dollar gerechnet, um sage und schreibe rund 60 % zugelegt – in den letzten 5 Jahren sogar um über 120 % (Stand: 15.10.2025). Eine so fulminante Entwicklung gab es zuletzt in den 1970er Jahren.

Das Wichtigste in Kürze

- Der Goldpreis startet aktuell so stark durch wie seit Jahrzehnten nicht mehr – vor allem getrieben von Notenbankkäufen sowie den geopolitischen und wirtschaftlichen Krisen.

- Viele fühlen sich in ihrer Überzeugung bestätigt, dass das Edelmetall unbedingt ein elementarer Depotbestandteil sein sollte.

- Der Anstieg der letzten Jahre verführt häufig dazu, die extremen Risiken einer Goldanlage auszublenden.

Für diesen wirklich bemerkenswerten Aufschwung gibt es eine Reihe von Gründen, von denen wir kurz die u. E. wichtigsten beleuchten wollen.

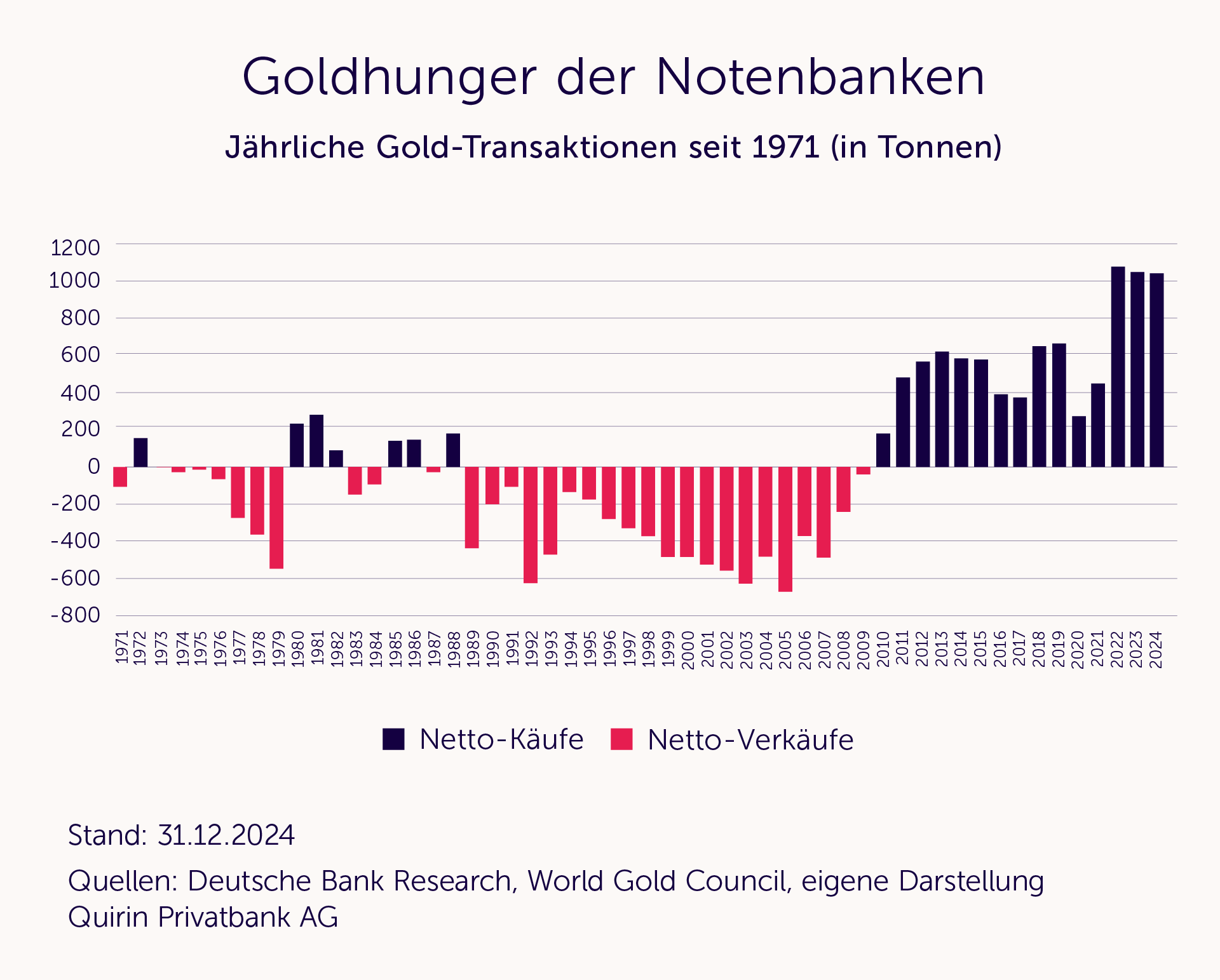

Notenbanken in Kauflaune

Seit 2022 hat sich die Goldnachfrage durch die internationalen Notenbanken deutlich verstärkt; ein Trend, der bis heute anhält.

Laut Schätzungen des World Gold Councils lagen die addierten Nettokäufe aller Notenbanken in diesem Jahr bis einschließlich August bei rund 400 Tonnen. Wenn das in diesem Tempo weitergeht, könnten sich die Käufe wie bereits in den letzten 3 Jahren wieder Richtung 1.000 Tonnen bewegen.

Grund hierfür sind die wirtschaftlichen Folgen für Russland, die der Einmarsch von Putins Truppen in die Ukraine im Jahr 2022 hatte. Für viele Schwellenländer war das eine Art Weckruf. Sie waren überrascht, wie konsequent „der Westen“ Russland isoliert hatte – insbesondere durch die Abtrennung vom internationalen Zahlungsverkehrssystem SWIFT. Vor allem Länder, die es – gelinde gesagt – mit der Demokratie nicht ganz so genau nehmen, wurden aufgeschreckt. Die ohnehin schon vorhandenen Bestrebungen, sich wirtschaftlich und finanziell unabhängiger von den USA zu machen, wurden dadurch nochmals deutlich verstärkt. So ist es beispielsweise ein offen erklärtes Ziel des BRICS-Staatenbündnisses (Brasilien, Russland, Indien, China und Südafrika nebst weiterer angeschlossener Länder), die Dominanz des Dollars zu brechen. Und ein Mittel zum Zweck ist eben der Abbau von US-Dollar-Positionen zugunsten von Goldinvestments.

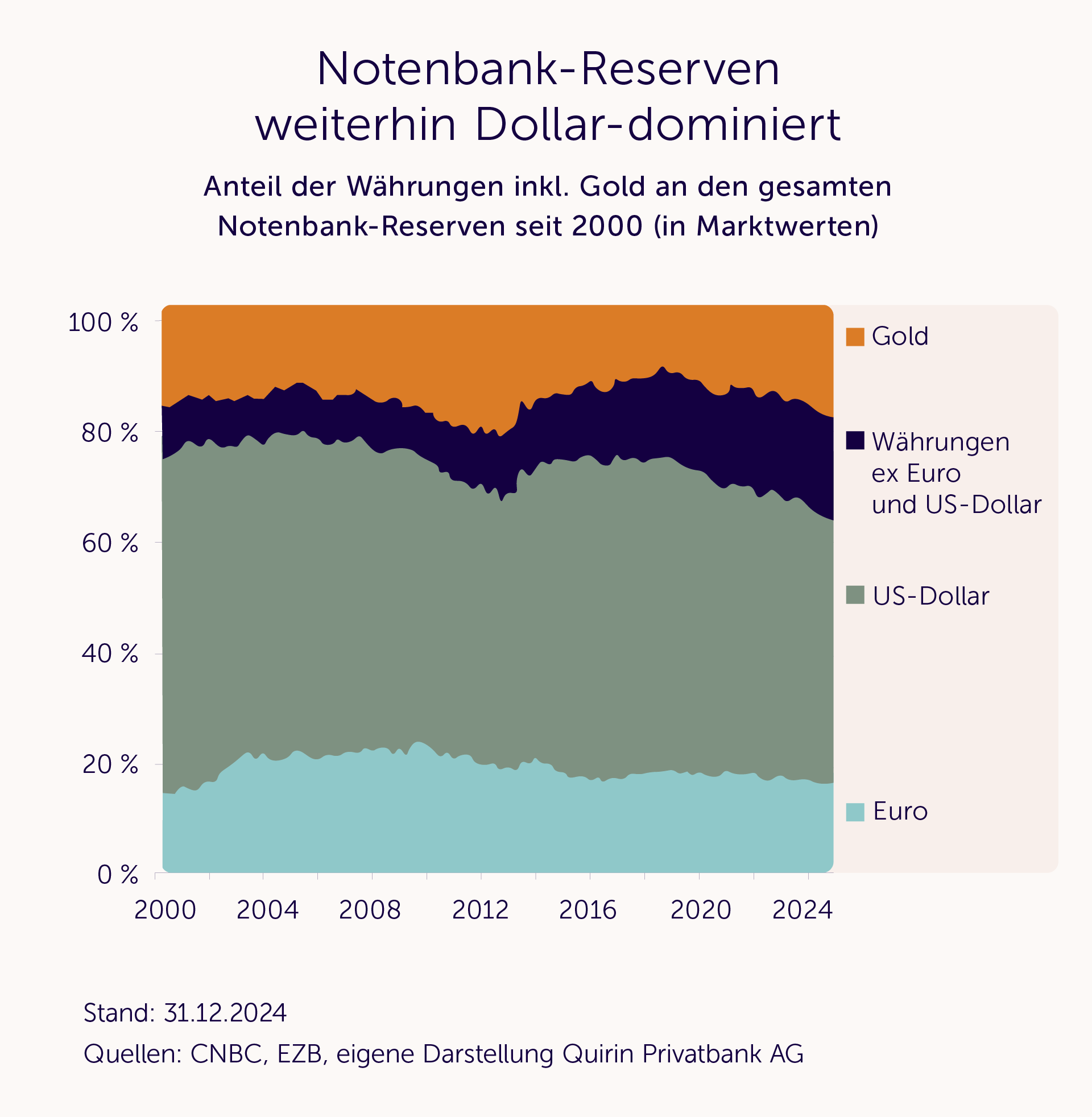

All das hat dazu geführt, dass der Goldanteil an den gesamten globalen Notenbank-Reserven in den letzten Jahren von rund 15 auf rund 20 % angewachsen ist, wie die folgende Grafik veranschaulicht (Stand: Ende 2024).

Dabei ist zu beachten, dass die Anteilsausweitung zum Teil auf die Goldpreisentwicklung zurückzuführen ist.

Zwar verdeutlicht die Grafik auch den Rückgang von Dollar-Anlagen, von einem Bruch der Dollar-Dominanz kann aber – Stand heute – bei weitem nicht die Rede sein.

„Trump-Faktor“ und sonstige Krisenherde

Das Problem liegt aber in ihrer Ballung und vor allem auch in ihrer Schnittmenge, sprich der schwindenden Verlässlichkeit der USA, sowohl militärisch als auch wirtschaftspolitisch.

So dürften beispielsweise Trumps permanente Versuche, die Unabhängigkeit der US-Zentralbank zu untergraben, den Hang zu Goldinvestments verstärkt haben.

US-Zinsentwicklung und Dollar-Schwäche

Die US-Notenbank ist im Jahresverlauf auf einen Zinssenkungskurs umgeschwenkt, der sich vor allem bei kürzeren und mittleren Laufzeiten von Festgeldern und Anleihen bemerkbar macht. Damit werden US-Zinsanlagen als traditionelle Alternative zu Gold zunehmend unattraktiv.

Dieser Effekt wird noch verstärkt durch eine seit Jahresanfang anhaltende Schwäche der US-Währung. Da Gold in US-Dollar gehandelt wird, verbilligten sich Goldinvestments für alle Anlegerinnen und Anleger außerhalb des Dollar-Währungsraums. Dies hat die Goldpreisentwicklung in diesem Jahr ebenfalls unterstützt.

Spekulative Übertreibung

Mittlerweile ist die Preisentwicklung nämlich deutlich spekulativ getrieben.

Mit dem Glauben daran, dass die Gold-Party noch weitergeht, sind viele auf den fahrenden Zug aufgesprungen.

Der jüngste, explosive Kursanstieg ist aus unserer Sicht vor allem auf diese Entwicklung zurückzuführen.

Gold Chart

Unterschätztes Rückschlagrisiko

Der Herdentrieb birgt naturgemäß Gefahren. Im Verlauf eines so heftigen Kursanstiegs werden Risiken leicht ausgeblendet. Dabei ist gerade in solchen Phasen die Korrekturanfälligkeit sehr hoch. Die Kurse werden eben nicht nur von Langfristinvestoren beflügelt, sondern nicht unerheblich auch von „flüchtigem Geld“. Zudem kann jeder der beschriebenen fundamentalen Hintergrund-Trends, die aktuell den Goldpreis stützen, abrupt umschwenken und die Gold-Hausse beenden.

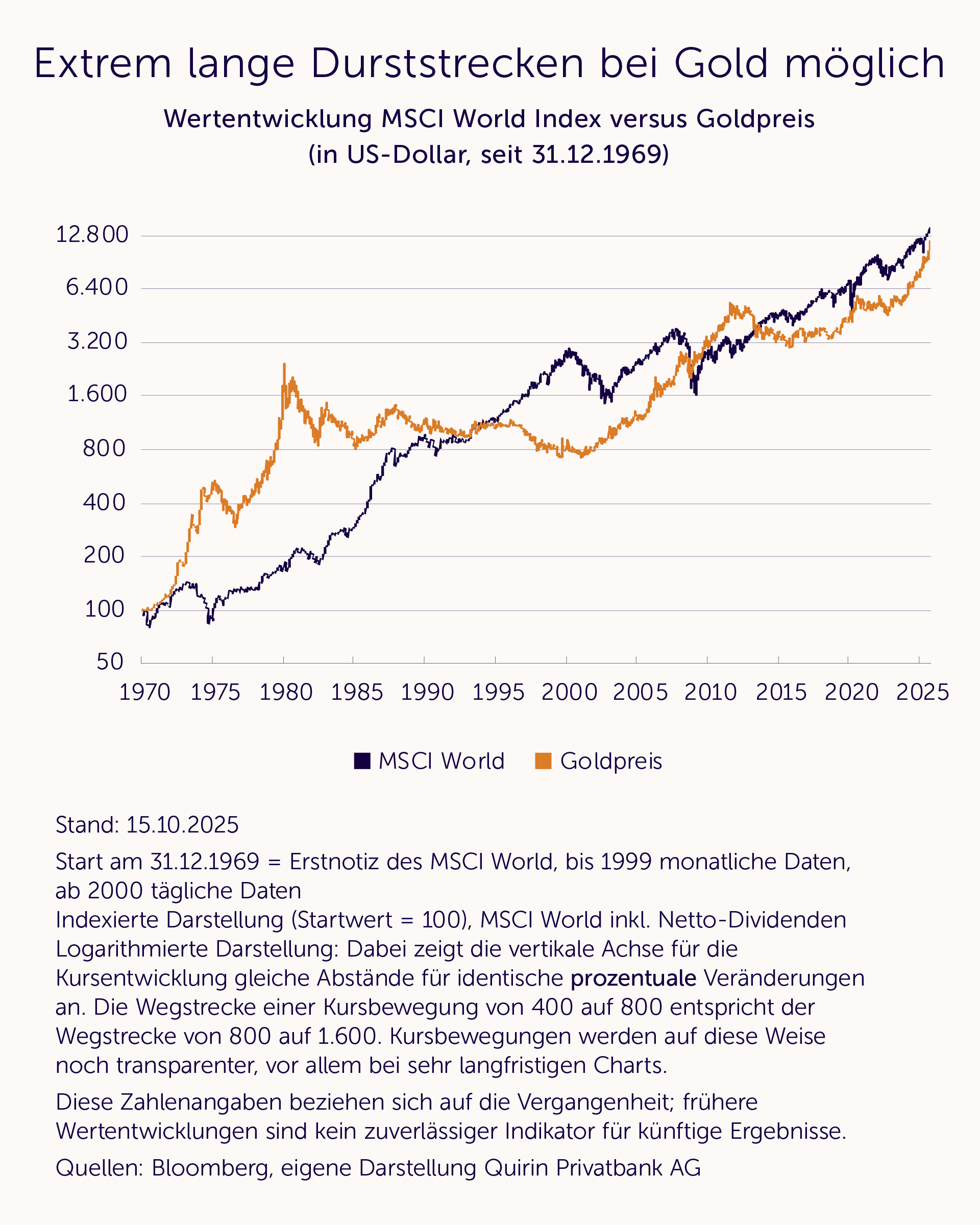

Die folgende Grafik veranschaulicht, dass Gold nach einem extremen Anstieg auch schon mal eine außergewöhnlich lange Schwächephase durchwandert hat. So haben Anlegerinnen und Anleger in einem Zeitraum von immerhin 20 Jahren (von 1980 bis 2000) einen Wertverlust von rund 70 % hinnehmen müssen.

Die Wiederholung einer solchen Entwicklung kann auch heute nicht ausgeschlossen werden. Zur Wahrheit gehört aber natürlich auch, dass der Aufwärtstrend noch länger anhalten kann. Darauf zu setzen, basiert jedoch auf einer in hohem Maße unsicheren Prognose.

Wie bei allen anderen Anlagen sollte man auch Goldinvestments nie von Prognosen abhängig machen, sondern vom Charakter der Anlage, und dieser ist bei Gold nach unserer Überzeugung – beispielsweise im Gegensatz zu Aktien – ausschließlich spekulativer Natur.

Aktien verdienen eine „Risikoprämie“ – Gold nicht

Gold verdient dagegen keine Risikoprämie. Es gibt keinen ökonomischen Grund, warum ein reines Goldinvestment systematisch eine positive Rendite erzielen sollte. Anders verhält es sich, wenn Gold verarbeitet wird, z. B. in der Elektronik- oder der Schmuckindustrie. Dann findet Gold eine produktive Verwendung. Dann befinden wir uns aber letztlich wieder in der Welt der Unternehmen und Aktien.

Die Konsequenz: Die Preisentwicklung von Gold ist völlig unkalkulierbar. Bei Aktien dagegen ist der Sachverhalt völlig anders gelagert. Hier arbeitet das investierte Geld buchstäblich und partizipiert an der weltwirtschaftlichen Entwicklung. Deswegen ist eine breit gestreute langfristige Aktienanlage eben keine Spekulation.

Bei der Betrachtung des obigen Vergleichs zwischen Aktien (repräsentiert durch den MSCI World) und Gold mögen Skeptiker anführen, dass dieser Umstand gar keine so entscheidende Rolle spielt. Schließlich war Gold langfristig ähnlich erfolgreich wie Aktien und in manchen Phasen hat es sogar deutlich outperformt.

Das Problem: Es gibt keinerlei Gewähr, dass das auch in Zukunft so sein wird. Die phasenweise explosiven Goldpreissprünge sind fraglos sehr beeindruckend, aber letztlich nicht absehbar. Gold kann – wie schon ausgeführt – jederzeit in extrem lange Durststrecken zurückfallen, die in solcher Länge für eine breit gestreute Aktienanlage im Prinzip undenkbar sind, solange die Weltwirtschaft wächst, angetrieben vom Innovationsgeist, vom technischen Fortschritt und vom Streben nach Wohlstand.

Das ist letztlich der Grund, warum Gold aus unserer Sicht kein Bestandteil einer strategischen Kapitalmarktanlage ist. Sinnvoll sein kann es allenfalls als wohl dosierte Beimischung (z. B. 5 %) für Anlegerinnen und Anleger, die damit im wahrsten Sinne besser schlafen, zum Beispiel weil sie den Zusammenbruch des marktwirtschaftlichen Systems befürchten. Größere Vermögensteile sollten nicht in Gold angelegt werden, auch wenn dieser Ratschlag angesichts der aktuellen Preisentwicklung schwer nachvollziehbar erscheint.

Fazit

- Gold bleibt für den langfristigen Vermögensaufbau ungeeignet. Es ist ein sehr stark von emotionalen Beweggründen getriebenes Investment mit einer völlig unberechenbaren Wertentwicklung – auch wenn in der Rückschau manche Preisentwicklungen logisch erscheinen.

- Zwar ließen Goldinvestments in der Historie den breiten Aktienmarkt phasenweise deutlich hinter sich, dennoch sind sie keine vernünftige Konkurrenz zu Aktien, die aus der ökonomischen Logik heraus eine attraktive Rendite erwarten lassen.

- Darum gilt: Wenn Gold, dann nur als kleiner Vermögensanteil, falls man sich damit wirklich besser fühlt. Man sollte an ihn aber keine positive Renditeerwartung stellen.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Quirin Privatbank

Die Quirin Privatbank AG wurde 2006 als erste Honorarberaterbank in Deutschland gegründet – mit der Mission, die Menschen in Deutschland zu besseren Anlegern zu machen. Die Bank ist Spezialist für professionelle, individuelle Vermögensverwaltung und einen langfristigen Vermögensaufbau.

...

Quirin Privatbank News

[btde_debug]

Weitere Trading News

Silber: Neue Rekorde bei Gold treiben Silberpreis Richtung Rekordhoch

Eher wenig Bewegung gab es am Freitag beim Silberpreis. Der Kurs schwankte lediglich in einer Handelsspanne von rund zwei US-Dollar pro Feinunze. Somit hat sich...

DAX: Knapp an der 25.000 gescheitert – darauf kommt es nächste Woche an!

Kapitalmärkte im Wochenrückblick Eine starke Woche für den DAX – und am Ende doch ein bisschen frustrierend. Der deutsche Leitindex legte in der abgelaufenen Handelswoche...

Aktie im Fokus: ASML mit plus 115 % in einem Jahr – warum die Analysten weiter mehrheitlich zum Kauf raten!

Es war wohl die Vorfreude auf die Zahlen von Nvidia, welche den Kurs von ASML in Richtung des bisherigen Allzeithochs am Donnerstag bei 1. 371,60...

Aktie im Fokus: Qualcomm legt in einem Monat fast 75% zu – Analysten weiter optimistisch mit einem kleinen „Aber“

Am Donnerstag sah die charttechnische Welt für die Qualcomm Aktie noch so aus: Die Aktie von Qualcomm (WKN: 883121) hatte nach dem Markieren eines Korrekturtiefs...

Aktie im Fokus: Microsoft – Günstiger als der Nasdaq und ein einziges Level entscheidet jetzt alles

Was die Situation besonders interessant macht, ist die relative Verortung: Während der Nasdaq bereits deutlich oberhalb seiner Vorjahres-Value-Area notiert und damit in einer teuren Überdehnung...

Das erwartet die Börsen in der neuen Handelswoche: Volatile Märkte, starke Impulse

Die hinter uns liegende Börsenwoche hatte es einmal mehr in sich. Wer gedacht hat, dass der Markt in ruhigere Fahrwasser übergeht, wurde schnell eines Besseren...

Änderung der Handelszeiten im Mai 2026

Auf Grund von Pfingsten und dem Memorial Day ändern sich die Handelszeiten für die folgenden Instrumente. Name (Ticker) Änderung der Handelszeiten Libertex Invest 25.05...

Aktie im Fokus: Infineon – kurzfristig heißgelaufen

Die Infineon-Aktie (WKN: 623100) weist in allen relevanten Zeitebenen einen dynamischen Aufwärtstrend auf. Auf Sicht der vergangenen zwölf Monate konnte sie um rund 96 % zulegen....

DAX vor 25.000: Infineon-Rally und Öl-Crash als Treiber

Showdown am Freitag: Pulverisiert der DAX jetzt die 25.000-Punkte-Marke? Der deutsche Leitindex steht unmittelbar vor einem historischen Befreiungsschlag! Mit unbändiger Kraft drängen die Bullen den...

EUR/USD: Kampf um die 200-Tage-Linie bei 1,1616

Ein Kampf um die 200-Tage-Linie, dies fällt einem womöglich zuerst ein, wenn man den gestrigen Kursverlauf des Währungspaars Euro/US-Dollar im Chartbild betrachtet. Aktuell verläuft die...

Aktie im Fokus: Tesla ist kein Autokonzern mehr – sondern eine Robotik-Plattform!

Autonomes Fahren entwickelt sich zunehmend zu einem der spannendsten Anwendungsfelder der künstlichen Intelligenz. Dabei geht es längst nicht mehr nur um Elektroautos, sondern um die...

Gold: Tagesstabile Preise trotz leichter Schwankungen

Den gestrigen Tag können wir beim Goldpreis als Non-Event bezeichnen. Der Kurs schloss nahezu exakt auf dem Niveau zur Tageseröffnung. Im Tagesverlauf gab es etwas...

DAX müht sich weiter nach oben – Zähe Verhandlungen bremsen Kauflaune

Dem DAX steht ein positiver Wochenabschluss bevor, vorbörslich notiert der Index bei rund 24 830 Punkten und damit leicht im Plus. Die Anleger trauen sich...

Aktie im Fokus: Corning – nach Lückenschluss weiter nordwärts?

Die Aktie von Corning (WKN: 850808) bewegt sich in einem dynamischen Aufwärtstrend und weist dabei deutliche relative Stärke zum Gesamtmarkt auf. In den vergangenen zwölf...

EU-Kommission halbiert Wachstumsprognose für deutsche Wirtschaft

Die Europäische Kommission hat ihre Prognose für das Wirtschaftswachstum in Deutschland im laufenden Jahr 2026 halbiert. Wie die Konjunkturexperten am Donnerstag in Brüssel anlässlich der...

Zertifikate: Für Tech-Werte fast nur Optimisten

Die KI-Begeisterung schlägt sich auch im Zertifikatehandel nieder, stärker als Nahostkonflikt und Energiepreiskrise. Bei der ICF Bank geht es ganz viel um Tech-Werte, wie Markus...

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

Aktie im Fokus: BASF mit 2% Abschlag – charttechnisch weiteres Kurspotenzial

Schwächster Wert im DAX waren gestern die Aktien des Chemiekonzerns BASF. Das Papier ging mit einem Abschlag von 2,29 Prozent auf 51,10 Euro aus dem...

DAX-Achterbahn: 25.000-Marke im Visier

Wahnsinn auf dem Parkett: DAX-Achterbahn nimmt die 25.000-Punkte-Marke ins Visier! Wer aktuell an der Börse handelt, braucht absolute Nerven aus Drahtseilen! Der deutsche Leitindex gleicht...