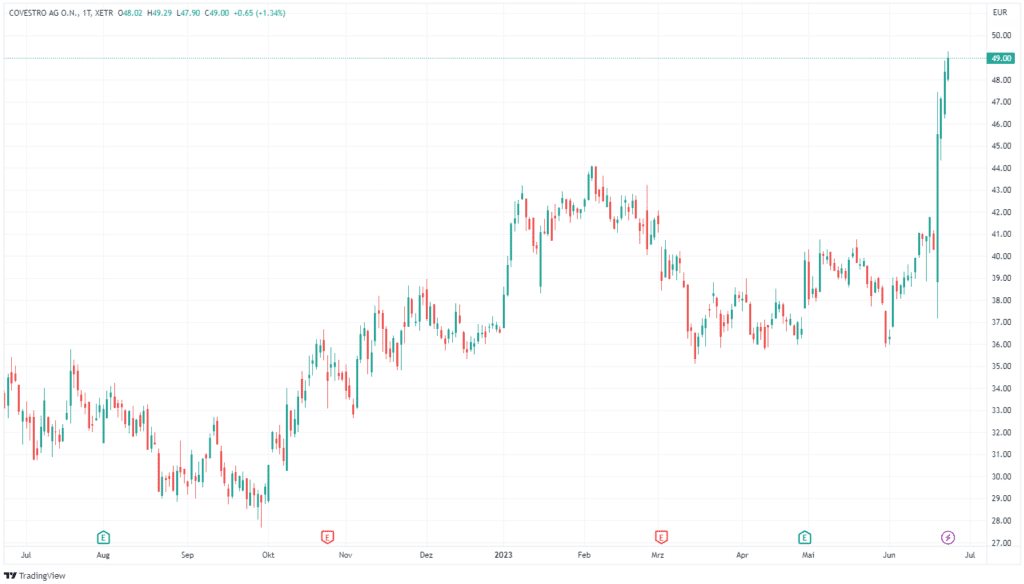

Aktie im Fokus: Covestro mit plus 30% nach Übernahmeangebot – geht es weiter nach oben?

- Das Unternehmen hat ein Übernahmeangebot von der Abu Dhabi National Oil Company (ADNOB) in Höhe von 10 Milliarden abgelehnt und erklärte das Angebot sei „zu niedrig“. Möglicherweise wird es ADNOB zu einem höheren Angebot drängen. Dies hat die jüngste Rallye von knapp 30% verursacht.

- Der Umsatz ist um 20% auf 3,7 Milliarden gesunken, während das EBITDA um 64% auf 286 Millionen gesunken ist. Das Unternehmen verzeichnet einen Nettoverlust von 26 Millionen.

- Die Prognose für 2023 sieht jedoch etwas vielversprechender aus. Für das zweite Quartal 2023 wird ein geschätztes EBITDA von 330-430 Millionen erwartet. Die Investoren scheinen an diese Schätzungen zu glauben, da die Aktie in den letzten 3 Monaten um fast 40% gestiegen ist.

Das Produktportfolio von Covestro umfasst Vorprodukte für Polyurethan-Schäume, Hochleistungskunststoffe wie Polycarbonat sowie Vorprodukte für Beschichtungen, Klebstoffe, Dichtungsmassen und Spezialprodukte.

Das globale Netzwerk des Unternehmens umfasst 18.000 Mitarbeiter an 50 Produktionsstandorten weltweit.

Im Jahr 2022 meldete Covestro einen Umsatz von 18 Milliarden Euro und ein EBITDA von 1,6 Milliarden Euro.

Covestro Fundamentalanalyse

Da das Unternehmen das Übernahmeangebot von ADNOB abgelehnt hat, besteht die Möglichkeit eines höheren Übernahmeangebots.

Obwohl die Nachfrage im ersten Quartal 2023 schwach war, gelang es Covestro, die Erwartungen aufgrund von Kosteneinsparungen zu übertreffen.

Der Umsatz und das EBITDA des Unternehmens im ersten Quartal lagen über den Konsensschätzungen bei 3,7 Milliarden bzw. 286 Millionen.

Die Anleger waren jedoch mehr an der Gewinnprognose für 2023 interessiert.

Es wurde ein EBITDA von 330-440 Millionen prognostiziert.

Risiken

Es gibt jedoch auch langfristige Risiken im Zusammenhang mit dem Unternehmen.

Die deutsche Chemieindustrie insgesamt verzeichnete 2022 einen Rückgang von 5,4% und die Nachfrage wird voraussichtlich eine Weile schwach bleiben.

Die Rohstoffkosten für Covestro sind immer noch sehr hoch und es gibt keine Anzeichen dafür, dass das Unternehmen in naher Zukunft profitabel wird.

Daher wäre der Aktienkurs von 49 Euro nur gerechtfertigt, falls die Übernahme zustande kommt.

Analystenschätzungen für Covestro

Das durchschnittliche Kursziel für Covestro AG beträgt 47,38 Euro.

Dies basiert auf den 12-Monats-Kurszielen von 13 Wall-Street-Analysten.

Das höchste Kursziel eines Analysten liegt bei 66,00 Euro, das niedrigste bei 38,00 Euro.

Wichtige Finanzkennzahlen von Covestro und Branchenanalyse

Das Preis-Umsatz-Verhältnis liegt bei 0,5, während der Branchendurchschnitt bei 0,3 liegt.

Darüber hinaus verzeichnet Covestro einen stärkeren Umsatzrückgang von 20% im Vergleich zur Gesamtbranche.

Diese Zahlen lassen darauf schließen, dass Covestro aus finanzieller Sicht nicht besonders attraktiv ist.

| Kennzahl | Covestro (CVS) | Branchendurchschnitt |

|---|---|---|

| Preis/Umsatz-Verhältnis | 0,5 | 0,3 |

| Kurs-Gewinn-Verhältnis | -6,24 | 33 |

| Umsatzwachstum (Vergleich z. Vorjahr) | -20,1% (Q1 2022 bis Q1 2023) |

-5,4% |

Für wen eignet sich die Covestro Aktie?

Anleger, die an einem kurzfristigem Arbitragehandel interessiert sind, können diese Aktie in Betracht ziehen.

Von einer Bewertungsperspektive aus betrachtet deuten alle Kennzahlen darauf hin, dass sie überbewertet ist und es bessere Unternehmen gibt.

Obwohl das Unternehmen einige Kosteneinsparungen vorgenommen hat, ist die Rentabilität unbefriedigend.

Daher ist die Covestro Aktie möglicherweise keine gute langfristige Investition zum aktuellen Kurs.

Disclaimer & Risikohinweis

Die bereitgestellten Informationen und Materialien dienen ausschließlich allgemeinen Informationszwecken und stellen keine Anlageberatung dar. Sie ersetzen nicht die individuelle Beratung durch einen qualifizierten Finanzberater. Leser sollten eigenverantwortlich handeln und sich umfassend informieren, insbesondere durch die Lektüre relevanter Börsenprospekte und anderer offizieller Dokumente. Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren. Der Autor übernimmt keine Haftung für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die bereitgestellten Inhalte entstehen.

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte: Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein. Die Autoren der Veröffentlichungen verfassen diese Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen erstellt. Veröffentlichungen, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen hinsichtlich der Finanzmärkte, stellen keine Beratung dar und können nicht als solche ausgelegt werden. Der Autor haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Investitionen in Wertpapiere und andere Finanzinstrumente sind mit erheblichen Risiken verbunden, einschließlich des möglichen Totalverlusts des eingesetzten Kapitals. Leser sollten sich der Risiken bewusst sein und vor Investitionsentscheidungen eine unabhängige und professionelle Beratung in Anspruch nehmen.

Bitte beachten Sie, dass vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse darstellen. Die dargestellten Informationen können durch aktuelle Entwicklungen überholt sein. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Inhalte übernommen.

Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren.

Themen im Artikel

Infos über Finanznachrichten

Finanznachrichten News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Deutsche Börse – Analysten von J. P. Morgan sehen über 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Deutsche Börse notierte am 28. November 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: NVIDIA – Kampf um Trendwende!

Die NVIDIA-Aktie (WKN: 918422) bewegt sich ausgehend vom im Oktober 2022 bei 10,81 USD markierten zyklischen Tief in einem übergeordneten Haussetrend. Im vergangenen Oktober verzeichnete...

Aktie im Fokus: Rheinmetall mit Bounce vom Key-Support – Break über die 1.635 Euro Marke könnte Trendwende einleiten!

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und war hiervon ausgehend schwungvoll bis auf ein im...

Silber: Preis steigt im Umfeld steigender Rohstoffpreise

Der Preis für eine Feinunze Silber konnte seit dem Wochenbeginn wieder deutlicher ansteigen. Die Börsenampel schaltete von Risikoaversion auf Risikofreude um, der US-Dollar verlor auf...

DAX durchbricht wichtige Marke nachbörslich

Ein elektrisierender Handelstag liegt hinter uns! Die Bullen haben sich auf dem Frankfurter Parkett eindrucksvoll zurückgemeldet. Zwar beendete der deutsche Leitindex den regulären Dienstagshandel „nur“...

Gold: Erholung nach starken Mittelabflüssen und Verkäufen – aber zweite Veräußerungswelle droht!

Gold konnte sich zum Wochenbeginn zunächst weiter vom starken Preisverfall erholen. Die Experten des „World Gold Council“ berichteten am Montag von hohen Mittelabflüssen bei goldgedeckten...

Aktie im Fokus: Pfizer – zeigt Anzeichen für ein Comeback!

Die Pfizer-Aktie (WKN: 852009) hatte im Dezember 2021 bei 61,71 USD ein Rekordhoch verzeichnet und durchlief anschließend einen langfristigen Abwärtstrend. Nach dem Markieren eines Dekadentiefs...

DAX Morgenanalyse: Erholung trotz geopolitischer Spannungen und KI-Druck

Der Xetra-DAX ging am Montag, den 30. März 2026 mit einem Kursgewinn von 1,18 Prozent und 22.562,88 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX baut Tagesgewinn aus – Deutsche Inflation springt auf 2,7 Prozent

Das Handelsgeschehen im DAX wird weiter maßgeblich von den Nachrichten aus dem Nahen Osten bestimmt. Heute haben die Worte des US-Präsidenten über den fortschreitenden Verhandlungserfolg...

Aktie im Fokus: Infineon – Analysten von J. P. Morgan prognostizieren fast 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Infineon Technologies notierte am 26. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Bitcoin mit Short-Signal im Fokus – Inflation bleibt der Taktgeber

Die neue Handelswoche startet mit einem Stimmungsbild, das besser kaum zum Markt passen könnte: unsicher und angespannt. Doch wer jetzt reflexartig in Panik verfällt, macht...

Gold: Anleger wieder zuversichtlich trotz volatiler Chartbewegungen

Einer aktuellen Umfrage von Kitgo News zufolge gaben sich professionelle und auch private Anleger im Vergleich zu den vorherigen Wochen wieder zuversichtlich im Hinblick auf...

Aktie im Fokus: BASF – schwungvoll nordwärts

Die BASF-Aktie (WKN: BASF11) befindet sich in einer mehrjährigen Stauzone zwischen 37,40 EUR und 55,06 EUR. Diese Rechteckformation kann als Versuch einer bedeutenden Bodenbildung gewertet...

DAX Morgenanalyse: Oracle-Sorgen belasten KI-Sektor und Technologieaktien

Der Xetra-DAX beendete den Freitag, den 27. März 2026 mit einem Kursverlust von 1,38 Prozent und 22.300,75 Punkten. Das Handelsvolumen via Xetra betrug rund 4,00...

DAX unter Druck durch geopolitische Spannungen

Abwärtsstrudel beschleunigt: DAX steuert ungebremst auf die 22.000 zu Der deutsche Leitindex steht unweigerlich vor der nächsten schweren Bewährungsprobe. Wer in der vergangenen Woche auf...

Aktie im Fokus: Siemens – Analysten von JP Morgan erwarten über 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Februar 2026 via Xetra auf einem Hoch von 275,75 Euro. Seitdem korrigierte die Aktie...

Aktie im Fokus: Oracle – Analysten sehen beim KI-Profiteur nach starkem Rücksetzer mit bis zu 77% Kurspotenzial

Oracle Corporation zählt zu den weltweit führenden Anbietern von Unternehmenssoftware, Datenbanklösungen und Cloud-Infrastruktur. Das 1977 gegründete Unternehmen mit Sitz in Austin, Texas, hat sich in...