Aktie im Fokus: Microsoft – globaler Marktführer mit über 50% Kurspotential

Microsoft ist ein führendes globales Technologieunternehmen, das eine breite Palette von Geräten und Dienstleistungen, Software und IT-Services anbietet. Das Unternehmen ist in den folgenden Segmenten tätig: Productivity and Business Processes (Software zur Produktivitätssteigerung, Kommunikation und Informationsdienste), Intelligent Cloud (öffentliche, private und hybride Serverprodukte und Cloud-Dienste) und More Personal Computing (eine breite Palette von Produkten und Dienstleistungen für Endverbraucher, einschließlich PCs, Betriebssysteme, Videospiele und Spielkonsolen). Microsoft wurde 1975 gegründet, ihre Aktien werden seit 1986 an der Börse gehandelt.

Was ist die Idee?

-

Microsoft — ein führendes globales Technologieunternehmen mit soliden finanziellen Kennzahlen und attraktiven Wachstumsaussichten.

- Zwei Hauptgeschäftssegmente zeigen ein stabiles zweistelliges Umsatzwachstum und eine außergewöhnlich hohe operative Marge. Obwohl das dritte Segment in Bezug auf den Umsatzbeitrag nicht von entscheidender Bedeutung ist, verwaltet das Unternehmen es effektiv, indem es den Fokus auf margenstarke Initiativen legt.

- Microsoft behält seine führende Position im Cloud-Servicemarkt, dessen Volumen auf 593 Milliarden Dollar geschätzt wird, und deren prognostizierte Wachstumsrate im Jahr 2025 etwa 21% beträgt.

- Das Unternehmen hat auch eine stabile Position im Markt für künstliche Intelligenz (KI) Technologien. KI-basierte Produkte und Dienstleistungen werden für Unternehmenskunden priorisiert, was die stabile Nachfrage nach Azure unabhängig von der makroökonomischen Situation unterstützt. Microsoft hat ein vollständiges KI-Ökosystem mit angepasster Infrastruktur, gefragten Plattformlösungen und einer umfangreichen Dienstbibliothek aufgebaut. Das für 2025 geplante Wachstum der Investitionsausgaben in diesem Segment bestätigt die hohe Nachfrage seitens der Kunden.

- Angesichts der angemessenen Bewertung, der starken Marke und der stabilen Geschäftsergebnisse bleiben die Aktien von Microsoft eine der attraktivsten für Investoren, insbesondere vor dem Hintergrund der nachlassenden Marktturbulenzen.

Warum gefällt uns Microsoft Corp.?

Grund 1: Gefragte Softwarelösungen und Dienstleistungen, die ein breites Spektrum an Bedürfnissen von Unternehmenskunden abdecken

Microsoft ist ein führendes IT-Unternehmen mit globalem Einfluss, dessen Name zum Synonym für technologischen Fortschritt geworden ist.

Das Fundament ihres Geschäfts bildet ein komplexes Ökosystem, das überwiegend auf Unternehmenskunden ausgerichtet ist und die finanzielle Stabilität des Unternehmens gewährleistet.

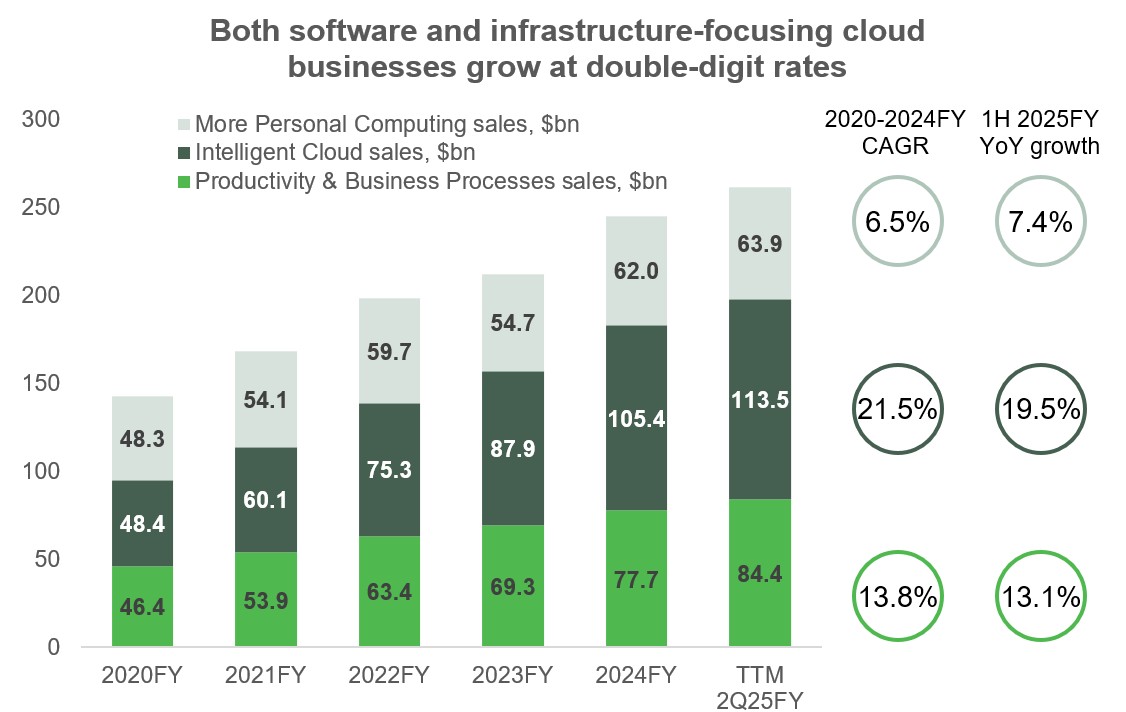

Microsoft teilt seine Aktivitäten in drei zentrale Segmente auf, von denen jedes ein breites Spektrum an Produkten und Dienstleistungen umfasst und so diversifizierte Einkommensquellen sichert.

Quelle: erstellt vom Autor

Software zur Steigerung der Produktivität und Verbesserung von Geschäftsprozessen

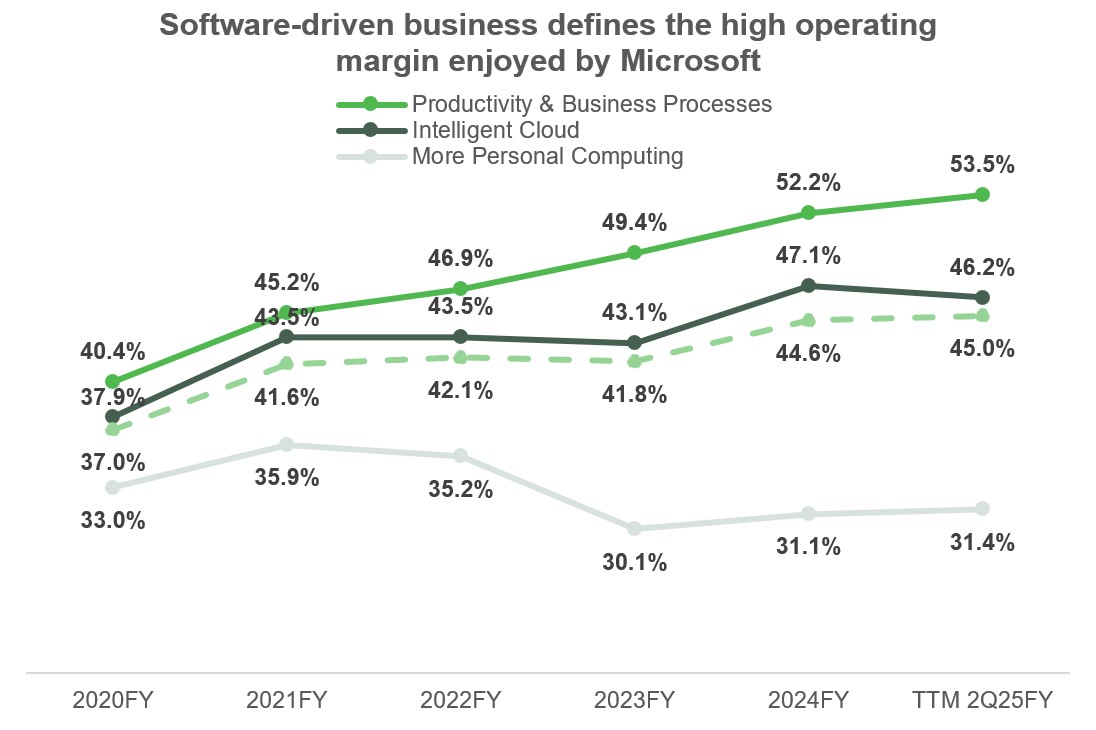

Aufgrund des hohen Anteils an Software verfügt dieses Segment über die höchste operative Marge und zeigt ein stabiles zweistelliges Umsatzwachstum.

Mehrere Lösungspakete sind die Hauptwachstumstreiber dieses Segments.

Microsoft 365 ist ein Abonnement-basiertes Paket von Produktivitätsanwendungen. Dazu gehören Office-Anwendungen, kreative Werkzeuge wie der Videoeditor ClipChamp und der Texteditor Editor sowie die Cybersicherheitslösung Defender und der Cloudspeicher OneDrive.

Für Geschäftskunden umfasst das Abonnement das Collaboration- und Kommunikationstool Teams sowie zusätzliche Lösungen zum Management von digitalen Assets innerhalb des Teams, wie SharePoint und Loop.

Darüber hinaus beinhaltet das Unternehmensabonnement eine breitere Palette an Cybersicherheitslösungen sowie die Viva-Plattform zur Produktivitätssteuerung der Mitarbeiter.

Die mehrstufige Abonnementstruktur ermöglicht es Unternehmen, die Kosten flexibel an ihre Bedürfnisse anzupassen, selbst innerhalb dieser drei Hauptkategorien.

Microsoft 365 ist eine neue Verpackung für die Office-Software, die sowohl für Unternehmen als auch für individuelle Nutzer angeboten wird und auch als Lizenzen erhältlich ist.

In diesem Bereich konkurriert Microsoft mit Apple und Google im Bereich der Büroanwendungen und Planungstools; mit Meta, Slack und Zoom im Bereich der Kommunikation; mit Proofpoint und Symantec im Bereich der Sicherheit, sowie mit Cisco im Bereich der Unternehmenskommunikation.

Dynamics 365 — ist eine Reihe von Anwendungen für das Kundenbeziehungsmanagement (CRM) und die Ressourcenplanung (ERP), die dazu beitragen, wichtige Geschäftsprozesse wie Verkauf, Kundendienst, Finanzen und Lieferkettenmanagement zu optimieren.

Diese Anwendungen bieten Komfort und Zugänglichkeit von Kunden- und internen Daten, wodurch die betriebliche Effizienz gesteigert wird. Zusätzliche Tools wie Power Apps und Power Automate bieten eine Umgebung für die Programmierung mit geringen Anforderungen an den Code, die es Benutzern ermöglicht, individualisierte Lösungen zur Automatisierung von Geschäftsprozessen zu erstellen.

Dynamics konkurriert mit SAP, Oracle, Salesforce, ServiceNow, UI Path und WorkDay. Microsoft verzeichnete in diesem Segment im letzten Berichtsquartal ein Umsatzwachstum von 18%.

LinkedIn — ist eine professionelle Plattform, die auf Geschäfts- und Arbeitsvermittlung ausgerichtet ist. Die Hauptquellen des Einkommens des Dienstes sind Tools für Personalbeschaffung und -entwicklung, die HR-Spezialisten angeboten werden, sowie Weiterbildungsmöglichkeiten, Premium-Abonnements für Nutzer und Marketing-Tools.

Das Segment „Produktivität“ vereint ein breites Spektrum von Geschäftsanwendungen, wobei der wesentliche Vorteil in einem ganzheitlichen Ansatz liegt. Microsoft bietet integrierte Lösungen an, die die Notwendigkeit der Verwendung und Synchronisierung von Software verschiedener Anbieter beseitigen.

Ein zusätzlicher Wettbewerbsfaktor ist die aktive Einführung von künstlicher Intelligenz CoPilot in Anwendungen für kreative Aufgaben, Produktivität und Planung geworden.

Diese KI-Funktionen helfen, Arbeitsprozesse zu organisieren, Dokumententwürfe zu erstellen, Daten zu analysieren und alltägliche Aufgaben zu automatisieren.

Der Hauptzielmarkt für diesen Sektor ist der globale SaaS-Markt (Software as a Service), dessen Volumen laut Schätzungen von Gartner im Jahr 2024 251 Milliarden US-Dollar erreichen wird, was einem jährlichen Wachstum von 18,1% entspricht.

Im Jahr 2025 wird mit einem weiteren Anstieg auf 299 Milliarden US-Dollar gerechnet, wobei das Wachstumstempo auf 19,2% beschleunigt wird.

Trotz seines Status als größter Akteur im Segment kontrolliert Microsoft laut Berichten nur 10,3% des Marktes, der zu 75% aus kleinen Unternehmen und Nischenanbietern besteht.

Intelligente Cloud

Dieser Geschäftsbereich von Microsoft zeigt das höchste Wachstumstempo bei einer sehr respektablen operativen Marge von über 40%.

Er steht im Fokus der Investoren, da er der Hauptfaktor für die Attraktivität der Aussichten von Microsoft ist.

Im Geschäftsjahr 2020 überholte dieser Bereich „Productivity“ und wurde zum größten Segment, das derzeit 43% des Umsatzes und 45% des operativen Gewinns von Microsoft ausmacht.

Das Segment „Intelligent Cloud“ umfasst ein breites Spektrum von Cloud- und Serverlösungen, einschließlich öffentlicher, privater und hybrider Cloud-Dienste.

Das Hauptprodukt ist Azure, das Infrastruktur als Dienstleistung (IaaS) und Plattform als Dienstleistung (PaaS) anbietet.

Microsoft bietet den Kunden entweder Zugang zu Rechenressourcen (IaaS) oder eine fertige Umgebung zur Entwicklung und Bereitstellung von Anwendungen (PaaS).

Um diese Dienste bereitzustellen, unterhält das Unternehmen ein globales Netzwerk von Rechenzentren, die in der Lage sind, die komplexesten Aufgaben auszuführen — von der KI-Modellierung bis hin zur Arbeit mit bereits trainierten KI-Modellen.

Dieser Ansatz ermöglicht es den Kunden, auf die Kosten für den Aufbau einer eigenen Serverinfrastruktur zu verzichten, indem sie einfach die benötigten Rechenressourcen anmieten.

Microsoft profitiert seinerseits von Skaleneffekten: Große Rechenzentren senken die Stückkosten, erhöhen die Ressourceneffizienz und optimieren den Arbeitsaufwand.

Neben Azure entwickelt Microsoft spezialisierte Serverprodukte, einschließlich des Betriebssystems Windows Server, Datenbanken, Lösungen für Business Intelligence, Datenspeicherung, Virtualisierung, Sicherheit und Identifikation.

Zusätzlich lizenziert das Unternehmen Tools für das Management des Software-Entwicklungslebenszyklus, die sich an Software-Architekten, Entwickler, Tester und Projektmanager richten.

Andere, eher autarke Bereiche des Cloud-Segments sind die Entwicklerplattform GitHub, erworben im Jahr 2018, und die Lösung für Spracherkennung Nuance, gekauft im Jahr 2021.

Die Zielmärkte für IaaS und PaaS sind vergleichbar groß und belaufen sich auf 170 Mrd. USD bzw. 172 Mrd. USD.

Sie zeigen auch vergleichbare Wachstumsraten: Im Jahr 2024 wuchsen diese Märkte um 21,3% bzw. 19,1%, und im Jahr 2025 wird ihr Wachstum laut Gartner Prognosen auf 24,8% bzw. 21,6% beschleunigen.

Die Märkte für IaaS und PaaS profitieren direkt vom Wachstum der KI-basierten Rechenleistung, was sie besonders vielversprechend für Microsoft macht.

Der Portfolio-Ansatz von Microsoft in Bezug auf Cloud-Lösungen sorgt für eine hohe Wettbewerbsfähigkeit des Unternehmens in diesem Bereich. Im vierten Quartal 2024 belegte Microsoft den zweiten Platz auf dem globalen IaaS+PaaS-Markt mit einem Anteil von 21%.

Der Marktführer bleibt Amazon AWS (30%), gefolgt von Google Cloud auf dem dritten Platz (12%). Alle drei Unternehmen gehören gemäß dem Magic Quadrant von Gartner zu den führenden Anbietern von Cloud-Plattformdiensten.

Praktisch für jedes Produkt von Microsoft gibt es Konkurrenten. Im Bereich der Cloud-Lösungen steht Azure in Konkurrenz mit Broadcom, IBM und Oracle; im Bereich der KI mit Anthropic, OpenAI und Meta; im Bereich der Cloud-Sicherheit und Ereignismanagement mit Palo Alto Networks und Cisco.

Außerdem konkurrieren Hewlett-Packard, IBM und Oracle mit serverseitigen Produkten auf Linux-Basis, während Databricks, IBM, Oracle, SAP und Snowflake alternative Lösungen für Datenbanken, Business Analytics und Data Warehouses anbieten.

Trotzdem zeigt Microsoft weiterhin ein solides Wachstum in diesem Segment.

Die Serverprodukte des Unternehmens bieten hohe Leistung, breite Kompatibilität mit einer Vielzahl von Hardware- und Softwarelösungen und einen bequemen Service mit einem einzigen Anbieter, was sie für Kunden attraktiv macht.

Personal Computer

Dennoch bleibt die operative Marge von 31% auf einem Niveau, das für viele Wettbewerber unerreichbar ist.

Ein beständiges, aber vergleichsweise niedriges Umsatzwachstum deutet darauf hin, dass der Beitrag des Segments zum Gesamtgeschäft von Microsoft im Laufe der Zeit abnehmen wird.

Zu den wichtigsten Produkten in diesem Bereich gehören:

- Das Betriebssystem Windows, das durch die Lizenzierung von Diensten für Originalgerätehersteller (OEM) und Unternehmenskunden sowie in der Version für das Internet der Dinge (IoT) monetarisiert wird.

- Geräte, einschließlich Surface-PCs mit Copilot-Unterstützung, Augmented-Reality-Headsets HoloLens und Zubehör für PCs.

- Der Gaming-Sektor, der Xbox-Konsolen sowie Inhalte und Dienste des Xbox-Ökosystems umfasst. Inhalte werden sowohl von eigenen Spiele-Studios (wie Activision Blizzard und Bethesda) erstellt als auch von Drittentwicklern lizenziert, um das Abonnement von Xbox Game Pass und anderen Diensten zu monetarisieren.

- Werbelösungen, die in Bing, Microsoft News und Microsoft Edge platziert werden.

Windows bleibt das führende Betriebssystem für PCs mit einem Marktanteil von etwa 72%, hat jedoch den mobilen Sektor vollständig Google Android und Apple iOS überlassen.

Im Bereich der Geräte ist Microsoft nicht führend, aber in der Spieleindustrie bleibt Xbox ein ernsthafter Konkurrent für die PlayStation von Sony sowie für Nintendos Konsolen, die sich im Format unterscheiden.

Im Bereich der Suche und Werbung konkurriert Microsoft mit Google, jedoch beträgt der Anteil von Bing am weltweiten Desktop-Suchmarkt nur 12% gegenüber 75% von Google.

Dieser Bereich erweitert die Präsenz von Microsoft, ist jedoch keine Hauptquelle für die Wettbewerbsvorteile des Unternehmens.

Daher ist Microsoft in allen schnell wachsenden Cloud-Segmenten präsent — von der Infrastruktur bis zur fertigen Software.

Das Unternehmen bietet ein Portfolio von hochwertigen Lösungen, die in einem einheitlichen Ökosystem arbeiten, was es ihm ermöglicht, einen erheblichen Teil der IT-Budgets von Unternehmenskunden anzuziehen.

Die strategische Allianz mit OpenAI und die aktive Erweiterung der Infrastrukturangebote stärken die Position von Microsoft auf dem vielversprechenden AI-Markt.

Grund 2: Microsoft monetarisiert erfolgreich Investitionen in AI, und der Anstieg der Kapitalkosten bestätigt die Perspektiven

Microsoft nimmt eine führende Position im Cloud-Geschäft in Verbindung mit AI ein und erweitert aktiv spezialisierte Infrastrukturen und Dienste. Investoren reagieren oft mit Vorsicht auf neue Kapitalinvestitionen in AI und zweifeln an deren Rentabilität. Tatsächlich sind die Einsätze hoch: Im Geschäftsjahr 2024 stiegen die Investitionsausgaben des Unternehmens um das 1,6-fache auf 44,5 Milliarden USD, und das Management versprach einen weiteren Anstieg der Investitionen im Geschäftsjahr 2025, vorwiegend im AI-Bereich. Bei Microsoft gibt es jedoch kaum Zweifel an der Monetarisierungspotenzial.

AI ist in viele Softwareprodukte des Segments „Produktivität“ integriert und steigert den Wert beliebter Lösungen. Der Schlüssel faktor für das Wachstum bleibt jedoch die Nachfrage seitens der Unternehmenskunden, die bestrebt sind, eigene AI-Modelle zu entwickeln, zu schulen und anzupassen oder ihre Funktionen in ihre Produkte zu integrieren.

Microsoft bietet eine leistungsstarke Infrastruktur, die speziell für die Arbeit mit großen Sprachmodellen (Large Language Models, LLM) optimiert wurde, sowie für die Erstellung und Bereitstellung von AI-Anwendungen.

Azure-Dienste basierend auf AI decken ein breites Spektrum von Aufgaben ab, einschließlich Bildverarbeitung, Cloud-Suche, natürliche Sprachverarbeitung, maschinelle Übersetzung, intelligente Dokumenten- und Inhaltsanalyse.

Dies unterstützt die kontinuierliche Nachfrage nach Cloud-Lösungen im PaaS-Format auf AI-Basis.

Microsoft stärkt die Zusammenarbeit mit OpenAI, indem sie Vereinbarungen über Umsatzbeteiligung und exklusive Nutzung des geistigen Eigentums in Azure bis 2030 abschließt.

Ein wichtiger Aspekt der Partnerschaft war die tiefgehende Produktintegration: Der Azure OpenAI Service nutzt die Entwicklungen von OpenAI in Form von API-Modellen (einschließlich der O-Serie von Denkmodellen und GPT), die Kunden an ihre eigenen Aufgaben anpassen können.

Das Wachstum der Beliebtheit von OpenAI treibt direkt die Entwicklung von Azure voran: Im letzten Jahr hat sich die Anzahl der Azure OpenAI-Anwendungen, die die Datenbank- und Cloud-Services von Microsoft nutzen, mehr als verdoppelt.

Dies unterstreicht die enge Verbindung zwischen Microsofts Initiativen im Bereich der KI und dem bereits bestehenden Cloud-Ökosystem des Unternehmens, was die Umwandlung wissenschaftlicher Errungenschaften in kommerziell erfolgreiche Produkte beschleunigt – genau das erwarten Investoren von umfangreichen technologischen Investitionen.

Das Unternehmen diversifiziert auch aktiv seine Hardwareangebote.

Microsoft bleibt der größte Käufer von Nvidia-Chips, hat jedoch im Jahr 2023 eigene spezialisierte Lösungen vorgestellt: den KI-Beschleuniger Azure Maia und den Prozessor Azure Cobalt.

Im Jahr 2024 kündigte Microsoft neue Chips an: Azure Boost DPU, entwickelt zur Entlastung von Serverprozessoren, und Azure Integrated HSM — ein spezialisierter Sicherheitschip, der in neue Server integriert ist, um deren Widerstandsfähigkeit gegen Cyberangriffe zu erhöhen.

Diese Entwicklungen bestätigen die technische Expertise von Microsoft und ihre Fähigkeit, Produkte an die dynamischen Marktbedürfnisse anzupassen.

Der wachsende Bedarf an KI-Lösungen bleibt ein wichtiger Treiber für das Geschäftswachstum von Microsoft.

Mit dem Übergang von Pilotprojekten zu umfangreichen KI-Implementierungen stieg das Cloud-Geschäft von Microsoft in diesem Bereich im Jahresvergleich um 175%, und der Jahresumsatz erreichte 13 Milliarden Dollar.

Die Wachstumsstrategie sieht die Erweiterung der Kapazitäten als Antwort auf die Marktnachfrage vor — allein in den letzten drei Jahren hat Microsoft die Kapazität seiner Rechenzentren mehr als verdoppelt.

Das Management des Unternehmens stellt fest, dass der zunehmende Wettbewerb durch chinesische Hersteller die Entwicklung zugänglicherer und effizienterer Lösungen stimuliert, was wiederum das exponentielle Wachstum der Nachfrage beschleunigen wird.

Im Einklang mit einer bewährten Ökosystemstrategie baut Microsoft seine Infrastruktur rund um Azure auf und bietet umfassende und sich ergänzende Lösungen an.

Dieser Ansatz ermöglicht es dem Unternehmen, technologische Innovationen effektiv zu monetarisieren und im Zentrum der Entwicklung zukünftiger Schlüsseltechnologien zu bleiben.

Grund 3: Eine positive Prognose deutet auf eine anhaltende Nachfrage in den aktuellen makroökonomischen Bedingungen hin

In der Telefonkonferenz zum zweiten Quartal des Geschäftsjahres 2025 berichtete das Management mit, dass der gesamte Betrag des zukünftigen vertragsgebundenen Umsatzes des Unternehmens (RPO) im Vergleich zum Vorjahr um 34% gestiegen ist und 298 Milliarden US-Dollar erreichte.

Dabei werden 40% dieses Betrages innerhalb der nächsten 12 Monate als Umsatz anerkannt. Der aktuelle Teil des RPO stieg um 21%, während der langfristige um 45% zunahm.

Im dritten Quartal des Geschäftsjahres 2025 erwartet Microsoft folgende Kennzahlen:

- Der Umsatz im Segment Productivity and Business Processes wird zwischen 29,4 Milliarden und 29,7 Milliarden US-Dollar liegen, was einem Wachstum von 11%–12% in konstanter Währung entspricht. Der Haupttreiber des Wachstums wird das Abonnement im kommerziellen Segment sein.

- Der Umsatz im Bereich Intelligent Cloud wird zwischen 25,9 Milliarden und 26,2 Milliarden US-Dollar liegen und um 19%–20% im Jahresvergleich zunehmen. Hauptwachstumstreiber wird die Umsatzsteigerung von Azure um 31%–32% sein.

- Der Umsatz im Segment More Personal Computing wird in der Spanne von 12,4 Milliarden bis 12,8 Milliarden US-Dollar erwartet, mit gemischten Ergebnissen in den einzelnen Geschäftsbereichen, etwas gebremst durch die Nachfrage nach Geräten und Windows OEM.

Für das Geschäftsjahr 2025 prognostiziert Microsoft ein zweistelliges Umsatzwachstum und eine Erweiterung der operativen Marge, begünstigt durch eine effektive Kostenkontrolle.

Diese Prognose spiegelt die starke Marktposition des Unternehmens und das Vertrauen in die Geschäftsaussichten wider, selbst angesichts makroökonomischer Unsicherheiten.

Die stetige Nachfrage nach Microsoft-Produkten von wichtigen Unternehmenskunden trägt zur Stabilität des Unternehmens bei und sichert weiteres Wachstum.

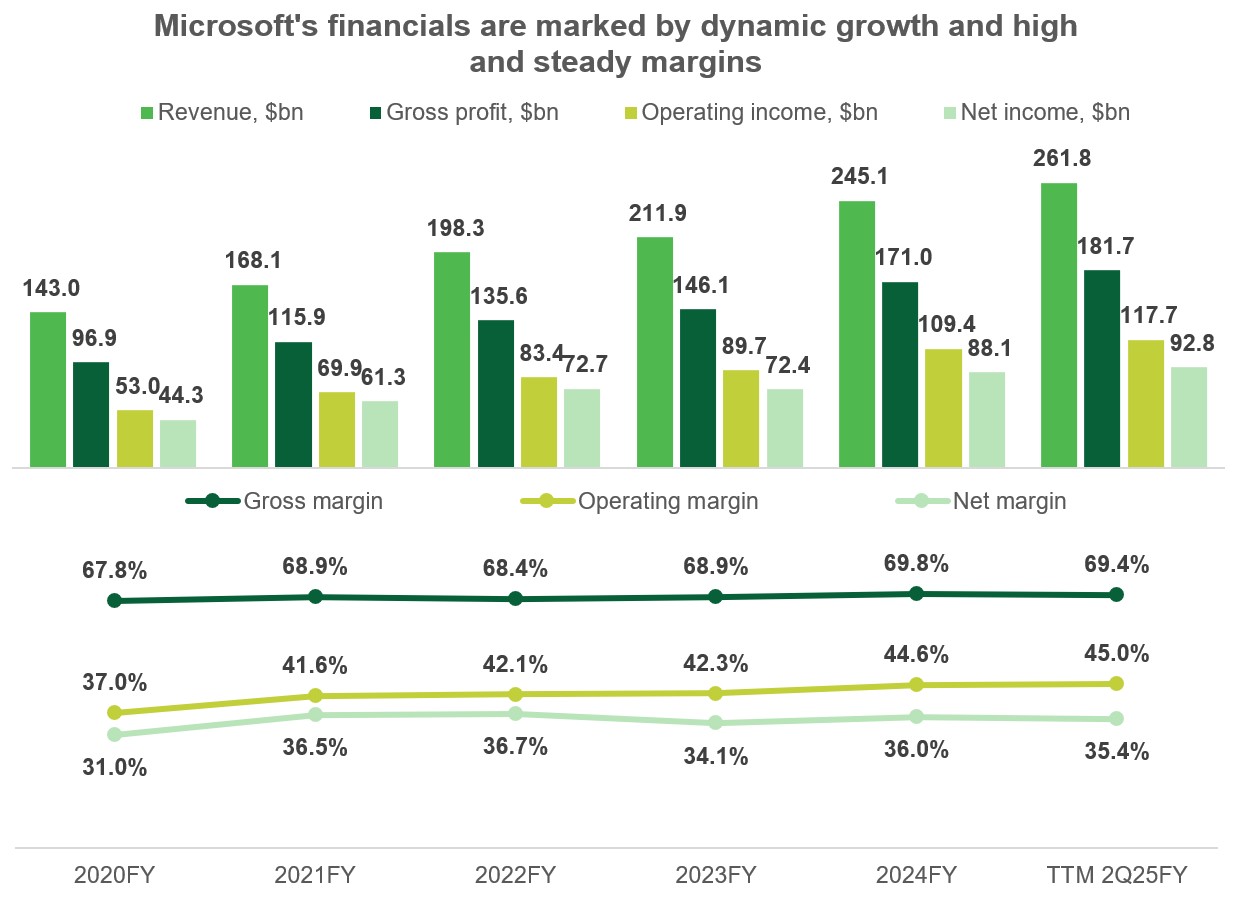

Microsoft Finanzergebnisse

Das Geschäftsjahr 2025 von Microsoft begann am 1. Juli 2024. Die Finanzergebnisse des Unternehmens für die letzten 12 Monate zum Ende des 2. Quartals des Geschäftsjahres 2025 (am 31. Dezember 2024) sehen wie folgt aus:

- Der Umsatz stieg im Vergleich zum gleichen Zeitraum des Geschäftsjahres 2024 um 6,8% und betrug $261,8 Milliarden.

- Der Bruttogewinn erhöhte sich um 6,3% auf $181,7 Milliarden, jedoch sank die Bruttomarge um etwa 0,4 Prozentpunkte (P.p.) auf 69,4%.

- Der operative Gewinn wuchs schneller als der Umsatz — um 7,6% und erreichte $117,7 Milliarden. Die operative Marge erhöhte sich um 0,3 P.p. auf 45,0%.

- Der Nettogewinn stieg nur um 5,2% auf $92,8 Milliarden (das entspricht 35,4% des Umsatzes). Dies war auf den Anstieg der Position „sonstige Aufwendungen“ zurückzuführen, die im ersten Halbjahr des Geschäftsjahres 2025 $2,5 Milliarden erreichte. Die Hauptfaktoren waren die Verluste von OpenAI, die nach der Equity-Methode berücksichtigt wurden, und die Abschreibung der Investitionen in das Robotaxi-Geschäft Cruise.

Quelle: erstellt vom Autor

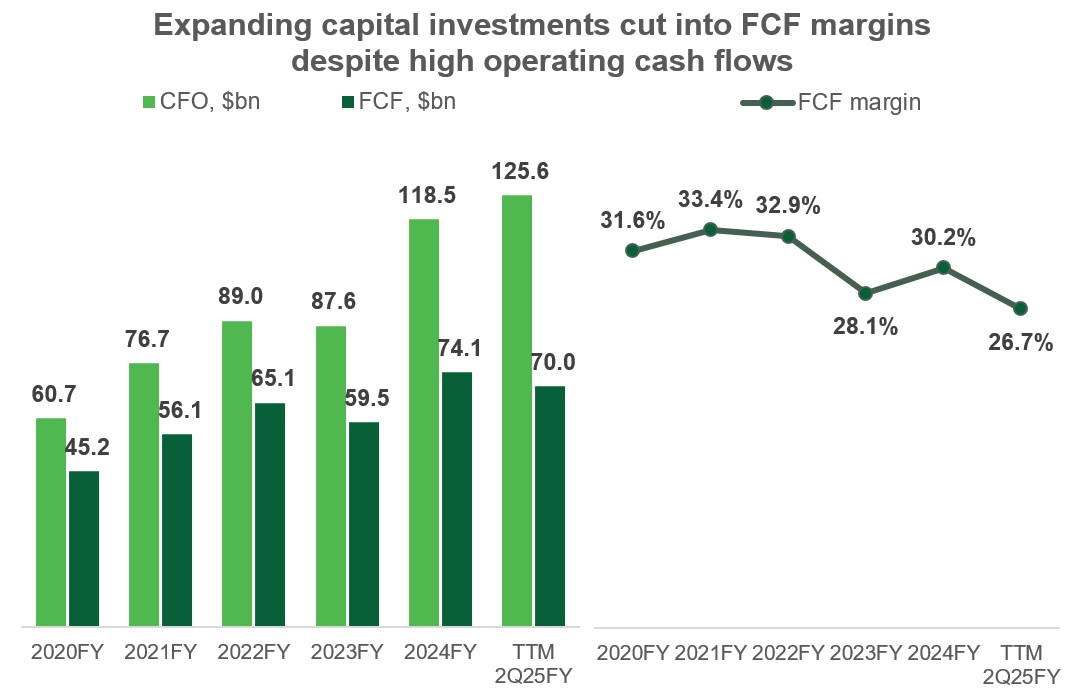

Der operative Cashflow (FFO) stieg im gleichen Zeitraum um 5,9% auf $125,6 Milliarden, was in erster Linie auf den Anstieg des Nettogewinns zurückzuführen war.

Allerdings führte die Erhöhung der Investitionsausgaben zu einem Rückgang des freien Cashflows (FCF) um 5,5% auf $70 Milliarden.

Die FCF-Marge im Verhältnis zum Umsatz verringerte sich um 3,5 P.p., blieb jedoch auf einem attraktiven Niveau von 26,7%.

Quelle: vom Autor erstellt

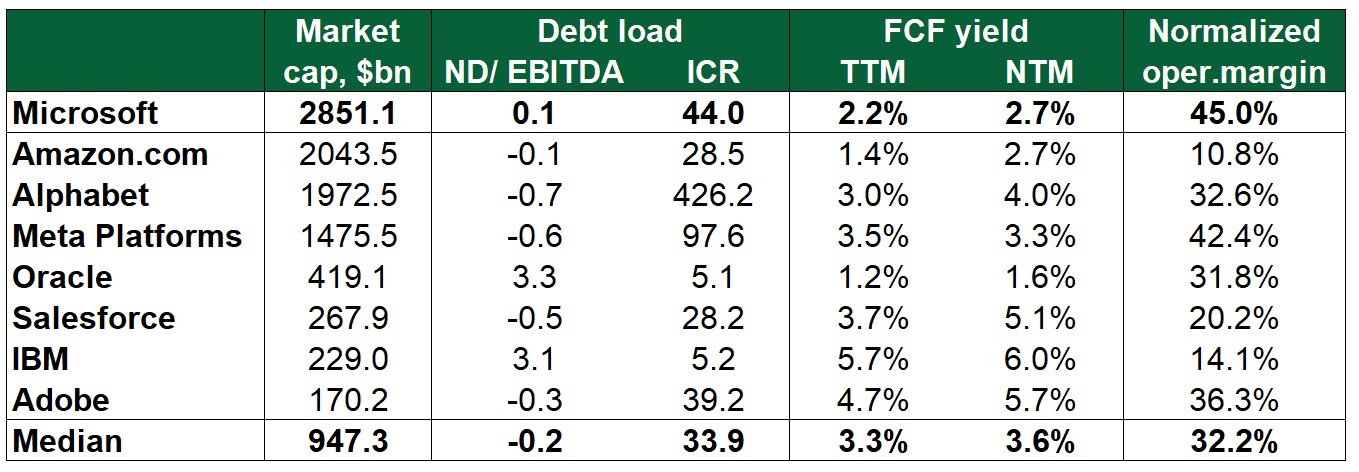

Die Schuldenlast des Unternehmens ist unproblematisch: Microsoft hat etwa 45 Mrd. USD Schulden, von denen nur 5,2 Mrd. USD kurzfristige Verbindlichkeiten sind, während die Cash-Reserven 71,6 Mrd. USD betragen.

Somit bleibt die Nettoverschuldung des Unternehmens negativ.

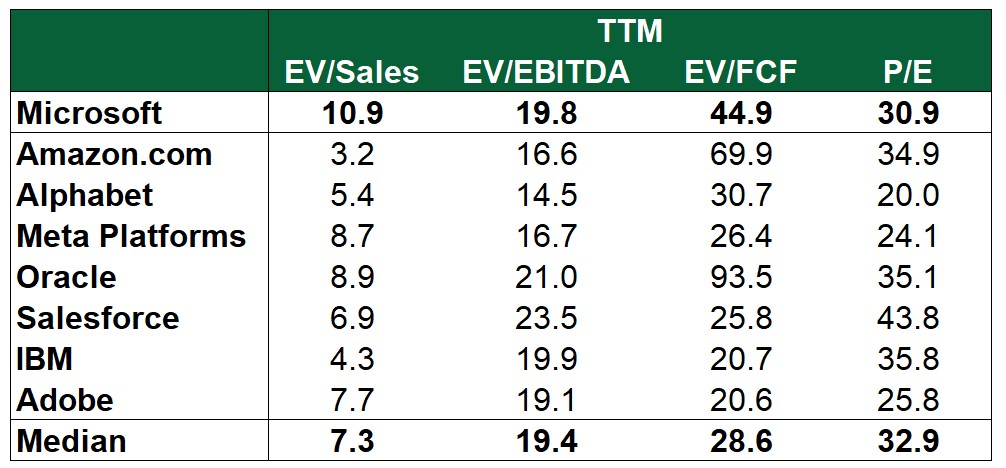

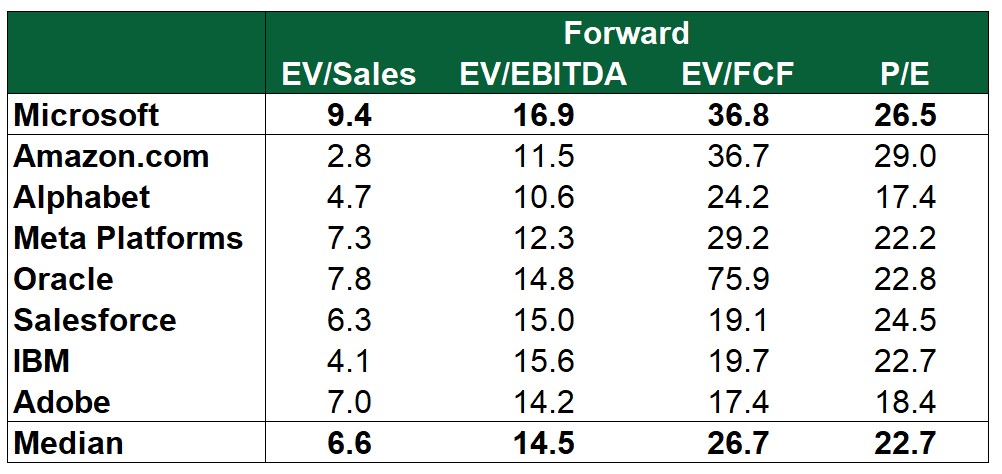

Microsoft Aktie Bewertung

Wenn jedoch die herausragende Rentabilität des Unternehmens in Bezug auf EV/EBITDA oder P/E berücksichtigt wird, verringert sich die Prämie erheblich.

Laut den aktuellen Multiplikatoren wird Microsoft nahe am Medianwert gehandelt, während die Forward-Indikatoren eine moderate Prämie von 16%–17% widerspiegeln.

Wir halten diese Bewertung für mehr als gerechtfertigt, angesichts der Tatsache, dass Microsoft in Bezug auf das Umsatzwachstum einen Großteil der Mitbewerber übertrifft und ihre Rentabilität herausragend bleibt.

Quelle: Zusammengestellt vom Autor

Quelle: Zusammengestellt vom Autor

Quelle: Zusammengestellt vom Autor

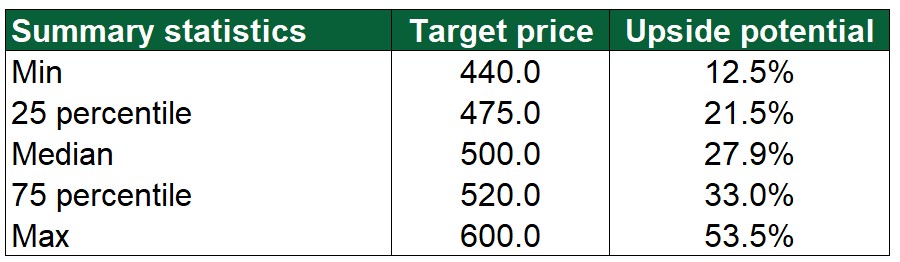

Microsoft Aktie Kursziele

Bemerkenswert ist, dass es keine einzige Analystenschätzung gibt, die unter dem aktuellen Marktpreis liegt.

Der mittlere Zielkurs von $430 bedeutet einen Anstieg von 20%, was eine beeindruckende Möglichkeit für ein so großes und zuverlässiges Unternehmen wie Microsoft darstellt.

Diese Gelegenheit entstand in Folge der jüngsten Markterschütterungen und bietet einen guten Zeitpunkt für den Einstieg in die Aktie.

Quelle: Zusammengestellt vom Autor

Wesentliche Risiken

- Der Anstieg der Investitionsausgaben ist auf die erwartete Zunahme der Nachfrage nach KI-Lösungen zurückzuführen. Sollte das Management jedoch die Nachfrageentwicklung falsch einschätzen oder die Ausgaben der Kunden sinken, könnte sich die Amortisation der Investitionen verzögern, was sich auf die Finanzergebnisse des Unternehmens auswirken würde.

- Investoren legen besonderen Wert auf das Quartalswachstum von Azure, und jede Verlangsamung des Wachstums in diesem Segment könnte Druck auf die Aktienkurse von Microsoft ausüben.

- Der Wettbewerb im Bereich Cloud- und KI-Lösungen bleibt intensiv, mit Beteiligung großer Marktteilnehmer mit erheblichen Budgets. Sollte sich der Wettbewerb verschärfen, könnte Microsoft gezwungen sein, zusätzliche Mittel zu investieren, um seine Positionen zu halten, was sich negativ auf die Cashflows des Unternehmens auswirken könnte.

Microsoft Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

[btde_debug]

Weitere Trading News

DAX stabil vor Fed-Entscheid: Ruhe vor dem Sturm?

DAX trotzt dem Abverkauf: Nur Ruhe vor dem Fed-Sturm? Der Dienstag am deutschen Aktienmarkt war geprägt von einer beeindruckenden Achterbahnfahrt. Nach einem „knackigen“ Abkippen direkt...

DAX Morgenanalyse: Fraport sticht hervor – Konjunktursorgen belasten Stimmung

Der Xetra-DAX ging am Dienstag, den 17. März 2026 mit einem Kursgewinn von 0,71 Prozent und 23.730,92 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

Gold ist Kerninvestment und Krisenanker: Jeder zweite Privatanleger hält mindestens zehn Prozent Gold im Portfolio

In geopolitisch und wirtschaftlich unruhigen Zeiten gewinnt Gold erneut an Bedeutung für Privatanleger. Der anhaltende Konflikt am Persischen Golf und weitere globale Krisen führen dazu,...

ifo Institut: Regierung hat 95% der neuen Schulden für Infrastruktur im Jahr 2025 zweckentfremdet

Die Regierung hat die im Jahr 2025 aufgenommenen neuen Schulden zu 95 Prozent nicht für zusätzliche Infrastrukturinvestitionen eingesetzt. Zu diesem Ergebnis kommt eine aktuelle Berechnung...

Aktie im Fokus: Airbus – Analysten von Barclays prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Airbus notierte am 09. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 166,58...

Aktie im Fokus: Uber mit Erholungschancen nach Rücksetzer unter wichtige Support-Zonen

Die Aktie von Uber Technologies Inc. (WKN: A2PHHG) hatte unterhalb des im September 2025 bei 101,99 USD markierten Rekordhochs eine mehrmonatige Top-Bildung vollzogen und mit...

Aktie im Fokus: VolkswagenVz. – Analysten von Jefferies prognostizieren über 50% Kurspotenzial

Die im DAX enthaltene Vorzugsaktie des Konzerns Volkswagen notierte am 15. Dezember 2025 via Xetra auf einem Zwischenhoch von 109,00 Euro. Seitdem korrigierte die Aktie...

DAX bullisch trotz Iran-Krieg und Trump-NATO-Kritik

Bullen-Power zum Wochenstart: DAX trotzt dem Kriegs-Dilemma Erfreulicher Montag für die Anleger und Investoren im DAX! Der Leitindex startete sichtlich freundlich in die wohl wichtigste...

Aktie im Fokus: Adidas – Analysten der UBS sehen 65% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns adidas notierte am 23. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 142,55...

Aktie im Fokus: Bayer – Anzeichen einer Erholung mit wichtigem Doppelboden und einem Pullback von 29%

Die Bayer-Aktie (WKN: BAY001) hatte ausgehend von einem im Jahr 2015 bei 146,45 EUR verzeichneten Rekordhoch einen primären Abwärtstrend gestartet, der die Notierung bis auf...

DAX Morgenanalyse: Commerzbank legt zu – Übernahmeangebot sorgt für Schwung

Der Xetra-DAX schloss am Montag, den 16. März 2026 mit einem Kursgewinn von 0,50 Prozent und 23.564,01 Punkten. Das Handelsvolumen via Xetra betrug rund 3,96...

Gold: Optimistische Aussichten trotz gedämpfter Rekordhoffnungen

Die besten Zeiten für die Gold-Bullen müssen nicht gleich vorbei sein, doch die ganz große Sause wie die der letzten zwei Jahre könnte für Gold...

DAX startet mit Plus in dritte Kriegswoche – UniCredit macht Ernst bei der Commerzbank

Einer, wenn auch nur leichten, Entspannung bei den Ölpreisen und weitestgehend ausbleibenden, negativen Nachrichten aus dem Nahen Osten folgte zum Start in die dritte Kriegswoche...

Aktie im Fokus: Meta Platforms – Bärenfalle oder Trendfortsetzung?

Die Aktie von Meta Platforms (WKN: A1JWVX) bewegt sich ausgehend vom im November 2022 bei 88,09 USD verbuchten Baisse-Tief in einem intakten langfristigen Aufwärtstrend. Der...

Neue Handelswoche: Zinsentscheidungen vs. Inflationssorgen, Gold und Meta-Aktie mit Shortsignal

Die neue Börsenwoche verspricht erneut hohe Dynamik an den Finanzmärkten. Mehrere wichtige Wirtschaftsdaten, gleich drei bedeutende Zinsentscheidungen und spannende Unternehmenszahlen sorgen dafür, dass Trader und...

35 Milliarden Euro auf dem Tisch: UniCredit legt offizielles Übernahmeangebot für Commerzbank vor

Es ist der Paukenschlag, auf den die Märkte seit Monaten gewartet haben – und der am Montagmorgen dann doch überraschend kam. Die italienische UniCredit hat...

DAX Morgenanalyse: Siemens Energy schwächelt – Energiekrise und Kursverluste prägen den Markt

DAX Chartanalyse Der Xetra-DAX ging am Freitag, den 13. März 2026 mit einem Kursverlust von 0,60 Prozent und 23.447,29 Punkten aus dem Handel. Das Handelsvolumen...

Aktie im Fokus: RWE – Bullen bleiben am Ruder

Die RWE-Aktie (WKN: 703712) weist in allen relevanten Zeitebenen einen intakten und dynamischen Aufwärtstrend auf. In den vergangenen zwölf Monaten konnte sie um rund 77...

Türkei: Wachstum, Zinspolitik und geopolitische Spannungen im Fokus der Investoren

Die türkische Wirtschaft weist seit Jahren eine stabile und robuste Wachstumsdynamik auf und erzielt verlässlich reale Zuwächse im Bereich von rund drei bis sechs Prozent....