Aktie im Fokus: Verizon – Telekommunikationsanbieter mit 6,3% Dividendenrendite

Verizon Communications Inc. (VZ) — einer der größten Telekommunikationsanbieter in den USA, der führende Positionen auf dem Markt für drahtlose Kommunikation einnimmt. Das Geschäft basiert auf Mobilfunk- und Datendiensten für Privatkunden und Unternehmen. Darüber hinaus entwickelt das Unternehmen aktiv den Breitband-Internet-Segment über sein eigenes Glasfasernetz Fios (hauptsächlich im Nordosten der USA) und die Technologie des festen drahtlosen Zugangs FWA, die 5G-Netze nutzt.

Das Geschäftsmodell von Verizon ist auf den amerikanischen Markt ausgerichtet, was Währungs- und Regulierungsrisiken reduziert. Der Umsatz wird durch monatliche Abonnements, den Verkauf von Mobilgeräten und zusätzliche Dienstleistungen generiert.

Strukturell ist das Unternehmen in zwei Hauptsegmente unterteilt. Das Segment Consumer, das Privatkunden bedient, ist der Haupttreiber für Umsatz und Gewinn. Es stützt sich auf stabile, wiederkehrende Einnahmen aus Mobilfunk und Heim-Internet. Das Segment Business bietet Dienstleistungen für Unternehmenskunden, staatliche Stellen und kleine/mittlere Unternehmen an, einschließlich Netzwerklösungen, Sicherheitsdienste und private 5G-Netze.

Ein Schlüsselfaktor für die finanzielle Stabilität von Verizon ist der hohe Anteil an vorhersehbaren Serviceeinnahmen, was eine stabile Rentabilität und eine hohe Umwandlung von Gewinn in freien Cashflow gewährleistet.

Was ist die Idee?

-

Zuverlässige Dividende. Die Aktie bietet eine Dividendenrendite von 6%–6,5%, die durch den freien Cashflow (FCF) und nicht durch Kreditmittel gedeckt wird, was eine solide Grundlage schafft.

- Wachstum des Cashflows. Das Unternehmen befindet sich an einem Punkt des FCF-Wachstums vor dem Hintergrund stabiler Investitionsausgaben. Überschüssiges Bargeld wird zur Schuldenreduzierung verwendet, was die Bilanz stärkt.

- Betriebliche Wachstumstreiber. Das Wachstum wird durch reale Faktoren unterstützt – die Erhöhung des durchschnittlichen Umsatzes pro Nutzer (ARPA) und die aktive Kundengewinnung im Home-Internet-Segment (FWA und Fios).

- Faire Bewertung mit Potenzial. Die Aktien werden auf dem Niveau durchschnittlicher Branchenmultiplikatoren gehandelt, jedoch mit einem Abschlag beim EV/FCF-Verhältnis, was Raum für eine Neubewertung bei Umsetzung finanzieller Verbesserungen schafft.

- Klare Katalysatoren. Innerhalb eines 12-Monats-Horizonts erwarten wir mehrere Ereignisse, die die Kursentwicklung positiv beeinflussen könnten: die Bestätigung einer hohen FCF-Prognose, das Erreichen von Zielwerten bei der Verschuldung und die potenzielle Ankündigung eines Aktienrückkaufprogramms.

- Transparentes Risikomanagement. Das Management verfolgt eine disziplinierte Strategie, die finanzielle Stabilität und Cashflow priorisiert, was die Risiken verringert.

Warum gefällt uns Verizon Communications?

Grund 1: Eine Dividende über 6%, die tatsächlich durch Geld gedeckt ist

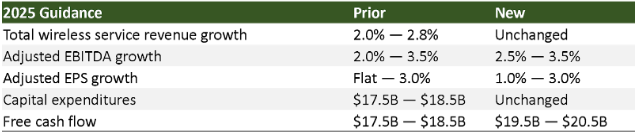

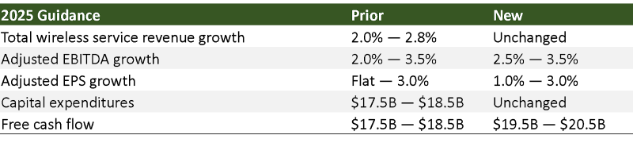

Die Stabilität der Ausschüttungen basiert auf einem aktualisierten Finanzziel. Nach Q2 2025 hat das Unternehmen die Jahresprognose für den freien Cashflow auf $19,5- bis $20,5 Milliarden erhöht, bei unverändertem CapEx-Korridor von $17,5–$18,5 Milliarden. Der FCF bei Verizon wird standardmäßig definiert: Operativer Cashflow minus Kapitalausgaben, einschließlich kapitalisierter Software, was einen direkten Vergleich mit Dividenden und Schulden ermöglicht.

Der Vergleich ist einfach: Der jährliche Dividendenscheck von etwa $11,5–$11,6 Milliarden ist durch den prognostizierten FCF mit Reserve gedeckt, was eine Ausschüttungsquote von ~55%–60% ergibt und einen signifikanten Teil des Bargelds für andere Prioritäten zur Verfügung lässt.

Wichtig ist auch, dass der aktuelle Liquiditätsrahmen das Management nicht dazu veranlasst, Schulden für Dividenden aufzunehmen. Zum Ende des Q2 2025 beträgt das Verhältnis von Netto-Schulden zu bereinigtem EBITDA 2,3x, das bedeutet, dass das Unternehmen bereits unter dem Niveau des Vorjahres liegt und sich auf das eigene Ziel von 2,0–2,25x zubewegt.

Auch der Tilgungskalender arbeitet in diese Richtung: Für den Rest des Jahres 2025 stehen weniger als $0,7 Milliarden an ungesicherten Schulden an, was unnötige Refinanzierungen zu hohen Zinsen vermeidet und die Wahrscheinlichkeit einer Überprüfung der Kapitalverteilungspolitik verringert.

Ein wichtiger Pluspunkt für die Dividendenhistorie ist die Vorhersehbarkeit der Service-Umsätze. Im Q2 2025 verzeichnete das Unternehmen einen Anstieg des bereinigten EBITDA auf $12,8 Milliarden vor dem Hintergrund eines gestiegenen Wireless Service Revenue, und der erhöhte Jahresleitfaden für den FCF wurde mit einem stabilen operativen Fluss und einmaligen Steuereffekten im Jahr 2025 verbunden. Für die Dividende bedeutet dies nicht nur eine statische Deckung, sondern auch eine erhöhte Wahrscheinlichkeit, dass der Coupon wie bisher weiter indexiert wird.

Schließlich sind die Kapitalprioritäten im letzten Earnings Call klar artikuliert: Zuerst Investitionen in das Netzwerk innerhalb des angegebenen Bereichs, dann Unterstützung und Wachstum der Dividende, dann Schuldenreduzierung. Erst nach Erreichung des Zielhebels wird das Unternehmen zum Aktienrückkauf zurückkehren. Dies ist keine Deklaration, sondern ein wiederkehrendes Mantra im Management-Conference-Call, das unsere Vorstellung von einem sicheren Coupon untermauert: Erst die Kasse und die Bilanz, dann alles andere.

Fazit:

Die Dividende von über 6% ist keine Risikokompensation, sondern das Ergebnis eines Geschäftsmodells mit einem hohen Anteil an wiederkehrenden Service-Umsätzen und einem sich normalisierenden CapEx. Das Schuldenprofil ist überschaubar, die nächsten Tilgungen sind gering, und die Auszahlung erfolgt aus dem FCF mit deutlicher Reserve. Dies reduziert auf Sicht das Risiko und bietet eine solide Basis für das Erreichen der Zielrendite.

Grund 2: Wachstum des Cashflows und Schuldenabbau als Grundlage für Aktienbewertung

Das zweite Element der Investmentthese ist die Verschiebung der Cash- und Bilanzdynamik, die der Markt in der Regel mit einer Verbesserung der Geldmultiplikatoren belohnt. Nach Q2 2025 hat Verizon die Prognose für den FCF im Jahr 2025 auf $19,5–$20,5 Milliarden angehoben, bei unverändertem jährlichen CapEx. Die Quelle des Wachstums wurde direkt genannt: Operative Verbesserung und ein Plus durch die Steuerreform (Leitfaden CFO – Beitrag von $1,5–$2,0 Milliarden).

Erhöhter FCF-Leitfaden bei unverändertem CapEx. Quelle: Quartalsbericht des Unternehmens

Dies ist eine klassische Wendepunkt: Bei stabiler Investitionsbelastung (CapEx) beschleunigt sich der freie Cashflow, die Sichtbarkeit des Cashs im Q2 2025 ist höher und die Ergebnisstreuung ist geringer.

Normalisierung der CapEx-Intensität unterstützt das Wachstum des FCF. Quelle: Quartalsbericht des Unternehmens

Dies ist ein wichtiger Punkt, denn der Treiber ist nicht der Verkauf von Geräten, sondern die Service-Komponente und Breitbanddienste, die sich besser in EBITDA und FCF umwandeln lassen. Mit solch einem Mix neigt der Markt dazu, EV/FCF selbst ohne aggressives Top-Line-Wachstum nachzuziehen.

Gleichzeitig bewegt sich die Bilanz in die richtige Richtung. Die Schuldenlast wurde bereits auf 2,3x Netto-Schulden/EBITDA gesenkt, und das Management verfolgt konsequent das Ziel, den Bereich von 2,0–2,25x zu erreichen. Wichtig ist, dass die Führung mehrfach die Wiederaufnahme des Aktienrückkaufprogramms (Buyback) an dieses Ziel geknüpft hat.

Für den Markt ist allein die Annäherung an diesen Korridor ein positives Ereignis: Die Risikoprämie, die mit den Schulden verbunden ist, sinkt, und es besteht die Aussicht auf einen neuen Kanal für die Rückgabe von Kapital an die Aktionäre.

All dies führt direkt zum Potenzial für das Wachstum der Aktien. Wie wir in der vergleichenden Analyse sehen werden, wird Verizon mit einem leichten Abschlag gegenüber ähnlichen Unternehmen in Bezug auf den EV/FCF-Multiplikator gehandelt. Die Verbesserung der finanziellen Indikatoren ist genau der Katalysator, der dazu beitragen sollte, diese Lücke zu schließen. Die Auslöser für die Neubewertung befinden sich innerhalb des Unternehmens und erfordern keine idealen Marktbedingungen:

Bestätigung oder Erhöhung der FCF-Prognosen in den nächsten Quartalen.

- Weitere Reduzierung der Schuldenlast auf das Zielniveau.

- Erscheinen von Signalen aus der Unternehmenskommunikation über die Bereitschaft zur Einleitung eines Buybacks.

- Schließlich wird das Vertrauen in diese Zahlen durch die transparente Methodik zur Berechnung des FCF gestärkt, die das Unternehmen offenlegt. Dies erlaubt uns, die aktuellen Verbesserungen als strukturell und nicht als Ergebnis buchhalterischer Manipulationen zu betrachten.

Das Ergebnis ist einfach — der Hauptantrieb für das Wachstum des Aktienwerts von Verizon im kommenden Jahr wird nicht nur die hohe Dividende sein, sondern auch die Beschleunigung der Generierung von freiem Cashflow vor dem Hintergrund einer Normalisierung der Investitionen und der Verringerung von Schuldenrisiken. Diese Kombination ist ausreichend für eine moderate Neubewertung der Aktien und das Erreichen unserer Zielrendite.

Grund 3: Qualitatives Umsatzwachstum durch Premium-Kunden und Breitband-Internet

Die Umsatzstruktur von Verizon wird grundsätzlicher und vorhersehbarer. Im Consumer-Segment stieg der Service-Umsatz aus drahtlosen Diensten im Q2 2025 um 2,3% im Jahresvergleich. Ein Schlüsselindikator — der durchschnittliche Umsatz pro Konto (ARPA) — stieg um 2,3% auf $147,5.

Wichtig ist, dass dies nicht das Ergebnis kurzfristiger Aktionen ist, sondern organisches Wachstum, ausgelöst durch den Übergang der Kunden zu teureren Tarifplänen und die Hinzufügung zusätzlicher Dienstleistungen. Das Wachstum von ARPA wird direkt in EBITDA und freiem Cashflow umgewandelt, ohne eine aggressive Jagd nach neuen Abonnenten mit niedrigen Umsätzen zu erfordern.

Zunahme des Anteils der Service-Umsätze im Consumer-Bereich, stabiler Mix im Business → höhere Qualität der Top-Line. Quelle: Quartalsbericht des Unternehmens

Strategisch gesehen ermöglicht FWA Verizon, seine 5G-Infrastruktur effektiv auf den heimischen Internetmarkt zu bringen und den Kunden attraktive Angebote für Mobilfunk + Internet zu bieten. Dies schafft eine neue, stabile Einnahmequelle und erhöht die Loyalität bestehender Kunden.

Diese Veränderungen verbessern die allgemeine Umsatzstruktur. Der Anteil der margenstärkeren und stabileren Umsätze aus Dienstleistungen wächst, während die Abhängigkeit von volatilen Geräteverkäufen sinkt. Genau dies bildet die Grundlage für eine stabile Umwandlung von Umsätzen in Gewinne. Die Zuversicht des Managements in dieses Modell wird durch die Prognose für 2025 bestätigt: Das Wachstum des Service-Umsatzes aus drahtlosen Diensten wird im Bereich von 2,0%-2,8% erwartet.

Diese beiden Richtungen, das Wachstum von ARPA und die Expansion von FWA, verstärken sich gegenseitig. Komplettangebote für Mobilfunk + Breitband-Internet erhöhen die Kundenbindung, stimulieren den Wechsel zu Premium-Tarifen und verringern die Abwanderung von Abonnenten (Churn). Infolgedessen wird das Geschäft weniger anfällig für Preiskämpfe und Smartphone-Erneuerungszyklen. Für Investoren bedeutet dies eher vorhersehbare Cashflows und weniger Lärm in den Quartalsberichten.

Insgesamt bewegt sich Verizon in der Prognoseperspektive hin zu einem qualitativ hochwertigeren Wachstumsmodell. Die Erhöhung des durchschnittlichen Umsatzes und der zuversichtliche Aufbau der Breitband-Basis machen die finanziellen Ergebnisse des Unternehmens stabiler. Diese Vorhersehbarkeit in Verbindung mit der hohen Dividende festigt die Investitionsthese und erhöht die Wahrscheinlichkeit, die prognostizierte Rendite zu erreichen.

Verizon Finanzkennzahlen

Der Hauptleitfaden für das Jahr wird durch die aktualisierte Prognose des Managements vorgegeben. Er spiegelt die Hauptthese unserer Analyse wider: Der Cashflow des Unternehmens beschleunigt sich bei einer stabilen Investitionsbelastung (Guide-Up: Adj. EBITDA-Wachstum von 2,5%–3,5% gegenüber 2,0%–3,5% zuvor; CapEx unverändert $17,5–$18,5 Milliarden; 2025E FCF $19,5–$20,5 Milliarden).

Quelle: Quartalsbericht des Unternehmens

Diese Verbesserung basiert sowohl auf der operativen Dynamik als auch auf dem positiven Effekt einmaliger steuerlicher Faktoren, die sich im Cashflow im Jahr 2025 widerspiegeln werden (Effekt wird im zweiten Halbjahr 2025 erwartet; Reflexion im FCF 2025E).

Quelle: Quartalsbericht der Gesellschaft.

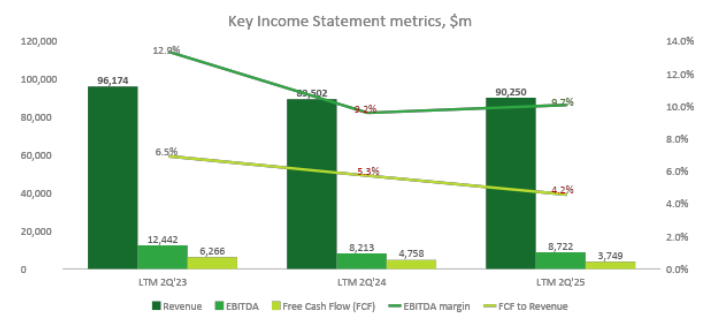

Die Daten der letzten 12 Monate (LTM) zeigen eine Stabilisierung der Umsätze zum Q2 2025 ($90,25 Milliarden LTM Q2 2025 gegenüber $89,50 Milliarden LTM Q2 2024; zum Vergleich LTM Q2 2023 — $96,17 Milliarden) und eine deutliche Wende in der Rentabilität: Die EBITDA-Marge erholt sich von den jüngsten Tiefpunkten (9,7% LTM Q2 2025 gegenüber 9,2% LTM Q2 2024; LTM Q2 2023 — 12,9%).

Gleichzeitig ist das Verhältnis von FCF zu Umsatz im gleichen Zeitraum noch niedrig (4,2% LTM Q2 2025 gegenüber 5,3% LTM Q2 2024 und 6,5% LTM Q2 2023), was mit der Vergangenheit quartalsweiser Spitzeninvestitionen zusammenhängt.

Dies widerspricht nicht der starken Jahresprognose: In der zweiten Hälfte des Jahres 2025 erwartet das Unternehmen eine beschleunigte Umwandlung von Gewinnen in Cash vor dem Hintergrund einer Normalisierung der CapEx und eines erwähnten steuerlichen Vorteils (Leitlinien: CapEx $17,5–$18,5 Milliarden, FCF $19,5–$20,5 Milliarden). So spiegeln LTM-Metriken die Vergangenheit wider, während die Jahresprognose den zukünftigen Kurs darstellt.

Quelle: Quartalsbericht der Gesellschaft.

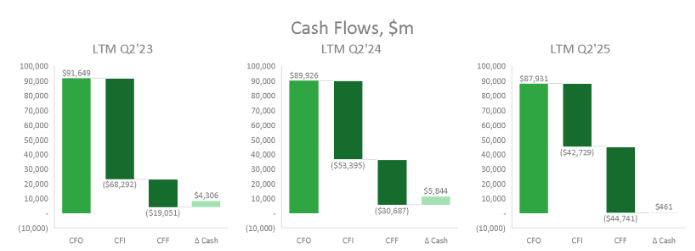

Der Investitionsabfluss (CFI) verringert sich mit dem Abschluss der Hauptphase der 5G-Netzeinführung. Gleichzeitig wird der Finanzfluss (CFF) negativer, was systematische Schuldenrückzahlung und Dividendenausschüttung vorwiegend aus Eigenmitteln zeigt. Diese Kombination ist ein klassisches Profil für ein Unternehmen in der Phase der Bilanzsanierung.

Quelle: Quartalsbericht der Gesellschaft.

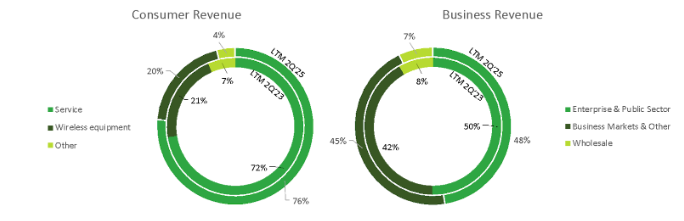

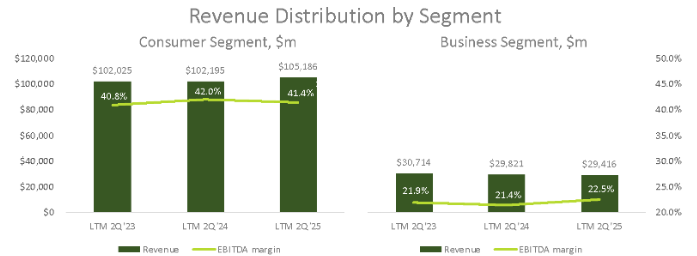

Die Segmentaufteilung bestätigt die Qualität des operativen Modells. Der Consumer-Bereich zeigt ein stabiles Umsatzwachstum (LTM: $102,0 → $102,2 → $105,2 Milliarden von Q2 2023 bis Q2 2025) bei einer stabilen EBITDA-Marge von etwa 41% (40,8% → 42,0% → 41,4%), was die These eines zuverlässigen Servicegeschäfts untermauert, das durch Wachstum von ARPA und Breitbandzugang getrieben wird.

Im Business-Segment gingen die Umsätze in den letzten 12 Monaten zurück (LTM: $30,7 → $29,8 → $29,4 Milliarden), jedoch zeigte sich im Q2 2025 eine Verbesserung der Margen (EBITDA-Marge: 21,9% → 21,4% → 22,5%), was den Fokus auf Preisgestaltung und profitable Dienstleistungen widerspiegelt. Insgesamt fungiert der Consumer-Bereich als zuverlässiger Gewinnbringer, während der Business-Bereich stabilisiert wird und eine solide Basis für den gesamten Cashflow schafft.

Working Capital und Liquidität

Das Verhältnis der aktuellen Liquidität (Current Ratio) von 0,64x ist die Norm für einen Telekom-Betreiber und signalisiert keinen Stress (niedriger CR wird durch vorhersehbaren CFO und einen verteilten Rückzahlungskalender kompensiert). Der Schlüsselindikator für die finanzielle Stabilität ist hier nicht das Umlaufkapital, sondern die Stabilität des operativen Flusses und der verwaltete Schuldentilgungskalender.

Schulden und deren Deckung

Am Ende des Q2 2025 betrug die Nettoverschuldung etwa $116 Milliarden, und das Verhältnis von Nettoverbindlichkeiten zu bereinigtem EBITDA sank auf 2,3x. (Zinsdeckung 4,5–5,0x; Tilgungen bis Ende 2025 < $0,7 Milliarden). Dies entspricht der Strategie des Managements zur Reduzierung der Verschuldung. Die Zinsdeckung befindet sich auf einem komfortablen Niveau von 4,5–5,0x, und das Volumen der Rückzahlungen bis Ende 2025 ist gering (weniger als $0,7 Milliarden), was die Refinanzierungsrisiken in naher Zukunft abmildert.

Insgesamt sieht das finanzielle Fundament von Verizon solide aus. Das Unternehmen generiert einen stabilen und wachsenden operativen Cashflow, die Kapitalausgaben normalisieren sich, und die aktualisierte FCF-Prognose deckt die Dividenden mit Reserve ab (FCF $19,5–$20,5 Milliarden gegenüber unverändertem CapEx $17,5–18,5 Milliarden; Dividendenrendite ~6%+).

Die Bilanz wird systematisch durch Schuldenabbau gestärkt, und die Zinszahlungen werden ohne übermäßigen Druck bedient. Die Hauptrisiken liegen im Wettbewerbsumfeld, aber der aktuelle finanzielle Kurs schafft alle Voraussetzungen für eine Neubewertung der Aktien innerhalb von 12 Monaten mit geringer Wahrscheinlichkeit für negative Überraschungen.

Verizon Aktie Bewertung

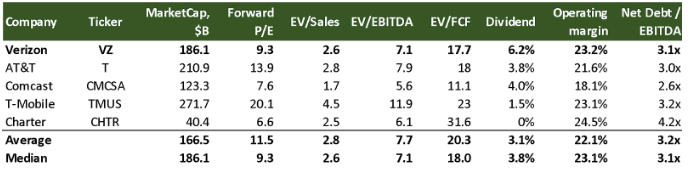

Die Analyse der Multiplikatoren zeigt, dass Verizon im klassischen Sinne keine unterbewertete Aktie ist; es handelt sich eher um einen hochwertigen Vermögenswert, der am unteren Ende eines fairen Preiskorridors mit einer erstklassigen Rendite gehandelt wird. Bei den traditionellen Kennzahlen, wie dem Forward P/E und dem EV/EBITDA, liegt das Unternehmen leicht unter den durchschnittlichen Werten des Sektors.

Der wesentliche Unterschied ist jedoch die Dividendenrendite von etwa 6,2%–6,3%, die erheblich über dem Median der Vergleichsgruppe bei etwas höherer operativer Rentabilität liegt. Für die Investitionsthese bedeutet dies, dass ein beträchtlicher Teil der Zielrendite bereits durch direkte Geldzahlungen gewährleistet ist.

Vergleichende Bewertung; Quelle: vom Autor erstellt

Bei der Bewertung durch die Brille der Cashflows gibt es noch mehr Wachstumspotenzial. Der Multiplikator EV/FCF für Verizon beträgt etwa 17,7x gegenüber dem Durchschnitt von 20,3x in der Gruppe. Die Schließung dieser Lücke impliziert ein Wachstumspotential des Unternehmenswerts von etwa 15%.

Beim EV/EBITDA ist das Potenzial, das Durchschnittsniveau (7,7x) zu erreichen, bescheidener — etwa 8%–9%. Eine vollständige Angleichung der Multiplikatoren ist aufgrund der Unterschiede in den Geschäftsmodellen unwahrscheinlich (T-Mobile — Wachstumsstory, Comcast/Charter — Kabelbetreiber), aber das verbesserte FCF-Profil und der fortwährende Schuldenabbau schaffen alle Voraussetzungen für eine teilweise Reduzierung dieses Abschlags.

So sehen die Renditeszenarien für 12 Monate aus:

- Basis — Multiplikatoren ändern sich nicht, EPS wächst im Rahmen der Prognose. Ergebnis: 13%–15%.

- Moderate Neubewertung — Multiplikatoren reduzieren teilweise die Lücke gegenüber dem Sektordurchschnitt. Ergebnis: 15%–21%.

- Optionalität — Erreichung des Schuldziels und Ankündigung eines Buybacks können der Rendite noch 1–2 Prozentpunkte hinzufügen.

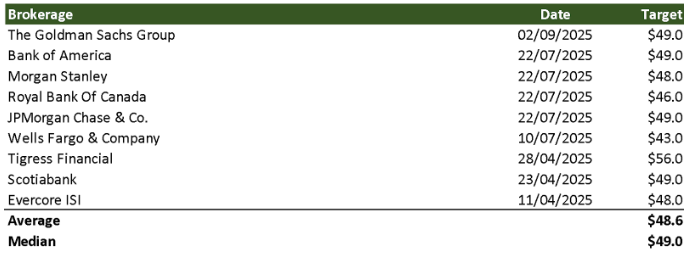

Verizon Aktie Kursziele

Der mittlere Zielkurs für die Verizon-Aktien liegt bei $49. Vom aktuellen Niveau von etwa $44 aus impliziert dies ein Wachstumspotenzial von etwa 11,4%. Wenn man dazu die Dividendenrendite von 6,2% hinzufügt, ergibt sich eine erwartete Gesamtrendite im Bereich von 17%–18%. Unserer Einschätzung nach beträgt das Wachstumspotenzial für die Aktien 20,3%.

Preisziele von Investmentbanken; Quelle: vom Autor erstellt

Der Unterschied zwischen dem Konsens und unserem Ziel wird genau durch die im Unternehmensumfeld liegenden Katalysatoren abgedeckt: Eine moderate Erweiterung der Multiplikatoren vor dem Hintergrund starker operativer Ergebnisse oder ein Signal für die Wiederaufnahme des Aktienrückkaufs.

Die breite Spanne der Analysten-Zielpreise spiegelt auch die Meinungsbalance wider: Bären konzentrieren sich auf die Preiswettbewerbsrisiken, während Bullen auf das stabile Wachstum von ARPA und FCF sowie auf die Verringerung der Schuldenlast setzen.

Insgesamt wird Verizon am unteren Ende des fairen Preiskorridors in Bezug auf den Sektor gehandelt, jedoch mit einem deutlichen Abschlag bei den Cashflows und der besten Dividendenrendite in seiner Klasse. Unser Zielorientierung erscheint realistisch und setzt sich aus zwei Komponenten zusammen: Eine zuverlässige Dividende und ein Kurswachstumspotenzial, das durch eine moderate Neubewertung im Zuge der Erfüllung der strategischen Aufgaben des Unternehmens realisiert werden könnte.

Wir würden anmerken, dass im Rahmen immer häufigerer Artikel respektierter Analysten von Wall Street zur offensichtlichen Neubewertung des amerikanischen Marktes Vermögenswerte wie Verizon das Portfolio etwas widerstandsfähiger machen könnten, da sie nahezu garantierte Dividenden und ein solides Geschäftsmodell bieten.

Hauptsächliche Risiken

- Druck durch Wettbewerber und Abwanderung von Abonnenten. Der Markt für drahtlose Kommunikation in den USA bleibt stark umkämpft. Aggressive Marketingaktionen seitens T-Mobile und der Kabelbetreiber, die eigene Mobilfunkdienste entwickeln, könnten das Preisgefüge verschärfen. Dies birgt das Risiko, dass Verizon mit eigenen kostspieligen Werbeaktionen reagieren muss, was zu einer Senkung des durchschnittlichen Umsatzes pro Kunde, zu einer Verlangsamung des Serviceumsatzwachstums und zu einer Erhöhung der Kundenabwanderung führen könnte. Im Endeffekt könnte dies den EBITDA-Rand unter Druck setzen.

- Nachhaltigkeit des FWA-Wachstums und Netzbelastung. Das schnelle Wachstum der Abonnentenbasis für den drahtlosen Heim-Internetzugang ist ein Wachstumstreiber, birgt aber auch ein Risiko. Die Zunahme der Nutzer erhöht die Netzwerkinfrastrukturbelastung. Wenn dies die Qualität der Kommunikation für Mobilfunkabonnenten beeinträchtigt oder Kabelwettbewerber mit aggressiven Preissenkungen reagieren, könnte Verizon gezwungen sein, die Kapitalausgaben zu beschleunigen. Ein solcher Ansatz würde den freien Cashflow beeinträchtigen und den Schuldenabbau verlangsamen.

- Makroökonomische Faktoren: Zinssätze und Schuldendienstkosten. Als ein Unternehmen mit einer erheblichen Verschuldung ist Verizon empfindlich gegenüber Änderungen der Zinssätze. Ein weiterer Anstieg könnte die Schuldendienstkosten erhöhen und die Attraktivität von Aktien mit hoher Dividendenrendite in den Augen der Anleger mindern. Eine Verschlechterung der Kreditbewertungen oder eine Ausweitung der Kreditspreads könnte die Kapitalmarktaccessos einschränken und die Wiederaufnahme des Aktienrückkaufsprogramms verzögern.

- Regulatorische und infrastrukturelle Risiken. Das Unternehmen könnte mit unerwarteten Kosten im Zusammenhang mit veralteter Infrastruktur konfrontiert werden (einschließlich des Problems von Bleikabeln) oder neuen regulatorischen Anforderungen gegenüberstehen. Potenzielle Klagen oder verschärfte Vorschriften im Bereich des Breitbandzugangs könnten unvorhergesehene Kapitalinvestitionen erfordern, was den FCF direkt reduzieren und den Markt dazu veranlassen könnte, ein zusätzliches Risikoabschlag in die Bewertung des Unternehmens einzubeziehen.

- Schwäche im Unternehmenssegment. Ein anhaltendes Abkühlen der Geschäftstätigkeit, insbesondere im kleinen und mittleren Geschäft sowie im öffentlichen Sektor, könnte weiterhin Druck auf Umsätze und Margen im Business-Segment ausüben. In diesem Fall kompensieren starke Ergebnisse im Konsumentengeschäft nur die Schwäche im Unternehmensbereich, können jedoch nicht für ausreichend Wachstum für die konsolidierten Zahlen sorgen.

- Risiken bei der Umsetzung der FCF-Prognose. Die verbesserte Prognose für den freien Cashflow im Jahr 2025 stützt sich teilweise auf einmalige steuerliche Effekte. Wenn sich deren letztendliche Wirkung als geringer als erwartet erweist oder die operativen Anforderungen dazu führen, dass der CapEx über den geplanten Bereich hinaus steigt, wird der Puffer zur Dividendenzahlung und die Geschwindigkeit des Schuldenabbaus verringert. Dies würde wiederum die mögliche Rückkehr zum Aktienrückkauf verzögern.

Verizon Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Rheinmetall mit Bounce vom Key-Support – Break über die 1.635 Euro Marke könnte Trendwende einleiten!

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und war hiervon ausgehend schwungvoll bis auf ein im...

Silber: Preis steigt im Umfeld steigender Rohstoffpreise

Der Preis für eine Feinunze Silber konnte seit dem Wochenbeginn wieder deutlicher ansteigen. Die Börsenampel schaltete von Risikoaversion auf Risikofreude um, der US-Dollar verlor auf...

DAX durchbricht wichtige Marke nachbörslich

Ein elektrisierender Handelstag liegt hinter uns! Die Bullen haben sich auf dem Frankfurter Parkett eindrucksvoll zurückgemeldet. Zwar beendete der deutsche Leitindex den regulären Dienstagshandel „nur“...

Gold: Erholung nach starken Mittelabflüssen und Verkäufen – aber zweite Veräußerungswelle droht!

Gold konnte sich zum Wochenbeginn zunächst weiter vom starken Preisverfall erholen. Die Experten des „World Gold Council“ berichteten am Montag von hohen Mittelabflüssen bei goldgedeckten...

Aktie im Fokus: Pfizer – zeigt Anzeichen für ein Comeback!

Die Pfizer-Aktie (WKN: 852009) hatte im Dezember 2021 bei 61,71 USD ein Rekordhoch verzeichnet und durchlief anschließend einen langfristigen Abwärtstrend. Nach dem Markieren eines Dekadentiefs...

DAX Morgenanalyse: Erholung trotz geopolitischer Spannungen und KI-Druck

Der Xetra-DAX ging am Montag, den 30. März 2026 mit einem Kursgewinn von 1,18 Prozent und 22.562,88 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX baut Tagesgewinn aus – Deutsche Inflation springt auf 2,7 Prozent

Das Handelsgeschehen im DAX wird weiter maßgeblich von den Nachrichten aus dem Nahen Osten bestimmt. Heute haben die Worte des US-Präsidenten über den fortschreitenden Verhandlungserfolg...

Aktie im Fokus: Infineon – Analysten von J. P. Morgan prognostizieren fast 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Infineon Technologies notierte am 26. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Bitcoin mit Short-Signal im Fokus – Inflation bleibt der Taktgeber

Die neue Handelswoche startet mit einem Stimmungsbild, das besser kaum zum Markt passen könnte: unsicher und angespannt. Doch wer jetzt reflexartig in Panik verfällt, macht...

Gold: Anleger wieder zuversichtlich trotz volatiler Chartbewegungen

Einer aktuellen Umfrage von Kitgo News zufolge gaben sich professionelle und auch private Anleger im Vergleich zu den vorherigen Wochen wieder zuversichtlich im Hinblick auf...

Aktie im Fokus: BASF – schwungvoll nordwärts

Die BASF-Aktie (WKN: BASF11) befindet sich in einer mehrjährigen Stauzone zwischen 37,40 EUR und 55,06 EUR. Diese Rechteckformation kann als Versuch einer bedeutenden Bodenbildung gewertet...

DAX Morgenanalyse: Oracle-Sorgen belasten KI-Sektor und Technologieaktien

Der Xetra-DAX beendete den Freitag, den 27. März 2026 mit einem Kursverlust von 1,38 Prozent und 22.300,75 Punkten. Das Handelsvolumen via Xetra betrug rund 4,00...

DAX unter Druck durch geopolitische Spannungen

Abwärtsstrudel beschleunigt: DAX steuert ungebremst auf die 22.000 zu Der deutsche Leitindex steht unweigerlich vor der nächsten schweren Bewährungsprobe. Wer in der vergangenen Woche auf...

Aktie im Fokus: Siemens – Analysten von JP Morgan erwarten über 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Februar 2026 via Xetra auf einem Hoch von 275,75 Euro. Seitdem korrigierte die Aktie...

Aktie im Fokus: Oracle – Analysten sehen beim KI-Profiteur nach starkem Rücksetzer mit bis zu 77% Kurspotenzial

Oracle Corporation zählt zu den weltweit führenden Anbietern von Unternehmenssoftware, Datenbanklösungen und Cloud-Infrastruktur. Das 1977 gegründete Unternehmen mit Sitz in Austin, Texas, hat sich in...

Direkter Zugang zur Bitcoin-Wertentwicklung mit dem CoinShares Physical Bitcoin ETF

Der CoinShares Physical Bitcoin ETF bietet Investoren direkten Zugang zur Wertentwicklung der Kryptowährung Bitcoin. Als physisch besichertes Produkt bildet der ETF den Bitcoin-Kurs möglichst exakt...

Gold: Starker Preisrutsch eröffnet neue Einstiegschancen – Goldpreis noch unter 4500 USD

Der Preis für eine Feinunze Gold rutschte am Donnerstag intraday auf bis zu rund 4.099 US-Dollar ab. Der Investmentbank Barclays zufolge dürfte der Crash am...

Gold: Starke Nerven gefragt

Momentan tendieren viele, ihre Positionen am Freitag etwas herunterzufahren, da man nie weiß, welch Nachrichtenfluss einen am Wochenende erwartet. Dass dies durchaus sinnvoll sein kann,...