Deutschland, leider kein Sommermärchen: wie sind die weiteren Aussichten für deutsche Aktien?

Trotz besserer Geschäftserwartungen gemäß ifo Institut bleibt die Konjunkturlage in Deutschland bedenklich schwach. Obwohl es mittlerweile Zollvereinbarungen gibt, halten sich die Handelsrisiken hartnäckig und der buchstäbliche deutsche Reformstau lähmt den Aufschwung wie Blei. Das bringt auch die in diesem Jahr imposante deutsche Börsen-Rallye ins Stottern.

Wie sind die weiteren Aussichten für deutsche Aktien?

Zwar haben sich die ifo Geschäftserwartungen zum fünften Mal in Folge auf den höchsten Stand seit Februar 2022 aufgehellt. Historisch betrachtet haben aufgehellte Visionen stets zu einer nachfolgenden Verbesserung der tatsächlichen Lage geführt. Bislang jedoch bleibt die Konjunkturrealität weit hinter den -erwartungen zurück.

Die Stimmung ist besser als die Lage.

Umgekehrt wäre besser.

Die deutsche Wirtschaft bleibt in der Stagnation gefangen mit Hang zur Rezession.

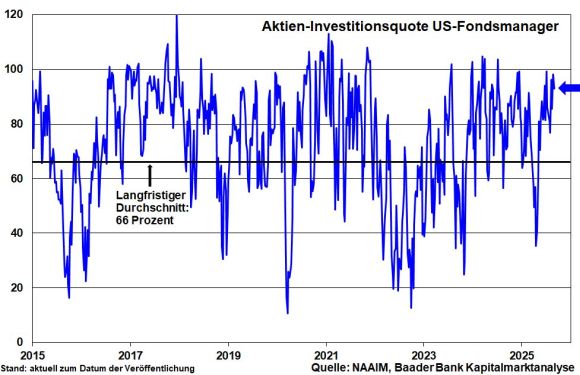

Grafik der Woche

Zudem tritt China auf den Weltmärkten wegen Überproduktion und daher dringendem Exportdruck, gepaart mit rasant wachsendem Industrie-Know How, immer mehr in Konkurrenz zu deutschen Unternehmen. Asiatische Länder bauen mittlerweile auch solide Autos, allerdings zu einem deutlich günstigeren Preis.

Sicherlich fallen US-Zölle mit 15 Prozent geringer aus als befürchtet.

Dennoch verliert damit der von Deutschland aus belieferte US-Markt an Wirtschaftlichkeit. Ohnehin sind diese 15 Prozent noch nicht in Stein gemeißelt.

Als Gegenleistung muss die EU ihre Zölle auf US-Industrieprodukte, was einseitig geschäftsschädigend für EU-Unternehmen ist, komplett abschaffen. Ebenso droht der US-Präsident mit weiteren Zöllen für den Fall einer europäischen Digitalsteuer.

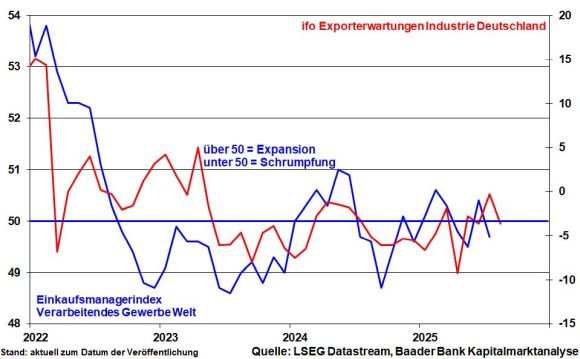

Nicht verwunderlich zeigen sich die ifo Exporterwartungen insgesamt eingetrübt.

Vor diesem Hintergrund lassen weitere Aufhellungen am deutschen Industriestandort auf sich warten. Ingenieure, die früher nach ihrer Ausbildung noch mit dem Lasso von Arbeitgebern eingefangen wurden, spüren mittlerweile auch schwierigere Bedingungen auf dem Arbeitsmarkt.

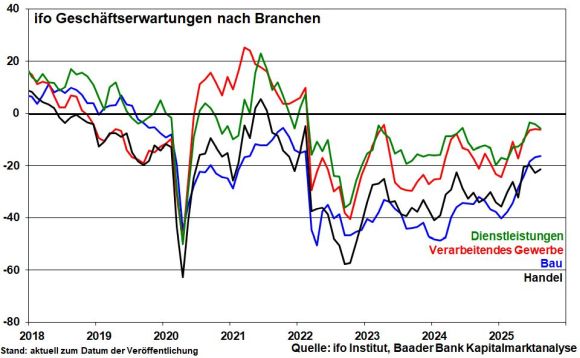

Auch die Erholung bei Dienstleistern und im Handel gerät angesichts der binnenkonjunkturellen Schwäche ins Stocken. Allenfalls zeigt sich der Bau in Erwartungen des „Bau-Turbos“ sowie von Positiveffekten der staatlichen Infrastrukturausgaben zuversichtlicher.

Wann kommt nach der ernüchternden Wirtschafts-Diagnose endlich die wirksame Reform-Therapie?

Die von der Regierung geplante Fiskal-Bazooka ist grundsätzlich positiv zu bewerten. Zu lange lag Deutschland im infrastrukturellen Dornröschenschlaf. Aber um massive Wirkung zu erzielen, sozusagen „wachgeküsst“ zu werden, müssen die finanziellen Mittel mit Verbesserungen der Rahmenbedingungen des deutschen Wirtschaftsstandorts einhergehen. Nur mit Steigerung der deutschen Wettbewerbsfähigkeit bleiben bzw. investieren Unternehmen hier.

Mit Steuererhöhungen für Mittelständler wird aber genau das Gegenteil erreicht.

Die Beseitigung langer Genehmigungsverfahren, des Innovationsstaus, der schleppenden Digitalisierung der Verwaltung sowie die Effizienzsteigerung öffentlicher Haushalte, die Bereitstellung bezahlbarer Energiekosten und die Verfolgung des Leistungsprinzips werden als wirtschaftliches „Glaubensbekenntnisses“ zwar inflationär wie das Amen in der Kirche benannt. Doch bleibt die Umsetzung bislang aus. Der Geist ist willig, aber das Fleisch ist schwach.

In puncto Energiekosten sind leider auch die Vorgaben aus der EU wenig wirtschaftsfördernd.

Denn die von Berlin geplanten Industriestrompreis-Subventionen für die Industrie sollen nur begrenzt gelten und auf drei Jahre befristet werden. Außerdem müssen im Gegenzug Investitionen in grüne Technologie erfolgen.

Grundsätzlich muss im „Herbst der Reformen“ der Strukturbruch erfolgen, der sicher zuerst Schmerzen verursacht, aber längerfristig zu höheren Wachstumsraten führt. Aber wie wahrscheinlich ist dieser Quantensprung für Regierungsparteien, die mit Blick auf Umfragen Angst vor der eigenen Courage haben?

Von Berliner Kuhhandel ist Abstand zu nehmen, der nur die politische Hygiene bewahrt, dem Aufschwung aber nicht hilft.

Erst das Land, dann die Partei.

Bleibt es beim Status quo, dürfte die Konjunkturbelebung in den kommenden Quartalen trotz expansiver Finanzpolitik bestenfalls verhalten ausfallen.

Deutsche Aktien aus der zweiten Reihe im Fokus

Dieser Hintergrund mag ad hoc keine Empfehlung für deutsche Aktien sein, vor allem nicht für jene aus der zweiten und dritten Reihe, deren Gewinne – auf den MDAX bezogen – zu rund 30 Prozent aus dem Inland stammen. Bei den DAX-Konzernen sind es 18 Prozent. Dennoch profitieren sie von staatlichen Infrastrukturausgaben sowie von den vergangenen Zinssenkungen der EZB, die ihre Refinanzierung erleichtern. Eine weitere Senkung um 0,25 Prozentpunkte im Herbst kommt hinzu. Zudem spielt die deutsche Automobilbranche, die Handelsbeschränkungen ausgesetzt ist, in den Mittelstands-Aktienindizes eine geringere Rolle als im großen DAX.

Überhaupt denken selbst kleinere Aktiengesellschaften über verstärkte Auslandsverlagerungen nach, wenn sich die Strukturbedingungen im Inland nicht umfänglich zum Besseren wenden.

Unabhängig davon, wie sie zu Trump stehen, zählt für sie der wirtschaftliche Erfolg.

Selbst wenn dieser in den USA erzielt wird, kommt es ihren Aktienkursen dennoch zugute.

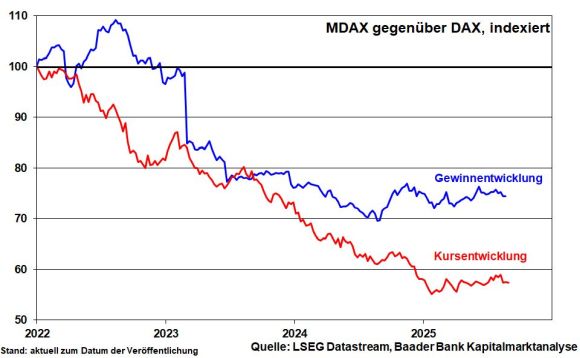

Die seit Herbst letzten Jahres beobachtete Stabilisierung der Gewinnentwicklung im MDAX im Vergleich zum DAX dürfte sich perspektivisch insgesamt fortsetzen.

Das begünstigt ein Auslaufen der langjährigen Underperformance von MDAX gegenüber DAX.

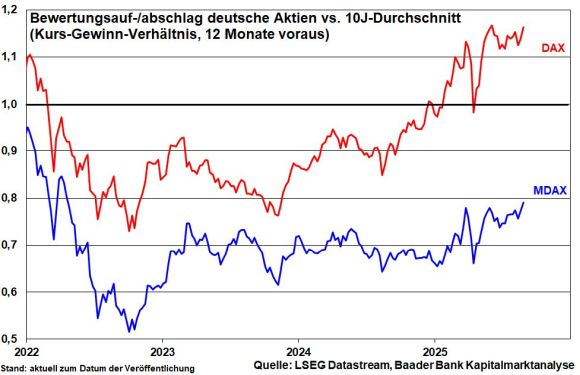

Ohnehin liegt das Kurs-Gewinn-Verhältnis von deutschen Aktien aus der zweiten Reihe mit gut 20 Prozent unterhalb des Durchschnittswerts der vergangenen 10 Jahre.

Im Gegensatz dazu ist der DAX aktuell gut 15 Prozent teurer bewertet.

Dennoch bleiben konjunkturelle und zollbedingte Unsicherheiten bestehen. Der Anlegerfokus sollte daher auf Value-Werten liegen.

Marktlage – Geldpolitik als Aufheller

Die sich immer mal wieder verschärfende Zoll-Rhetorik Trumps – wie z.B. zuletzt gegenüber Indien – sorgt zwischendurch für Irritationen. Was aber weltwirtschaftlich zählt, ist die weitere Stabilisierung im Handelskonflikt mit China und der EU. Die Kraft des Faktischen, die real existierenden Abhängigkeiten zwischen China und den USA, lassen keine großen Zollkonflikte zu.

Positiv blicken die Börsen auf die Fed.

Jerome Powell nutzt die Abschwächung am US-Arbeitsmarkt als Alibi, um eine Zinssenkung um 25 Basispunkte im September in Aussicht zu stellen. Inflationsbedenken spielt er mit vermuteten Einmal-Effekten der Zölle herunter. Trumps politischer Druck auf die US-Notenbank zeigt offensichtlich Wirkung.

Auch perspektivisch stehen die Zeichen auf weiterer Zinsentspannung. Hintergrund sind u.a. Trumps Betrugsvorwürfe gegen eine Fed-Gouverneurin. Sollte sie die Fed verlassen müssen, könnte US-Präsident Trump die Mehrheitsverhältnisse im siebenköpfigen Führungsgremium der Fed mit vier ihm genehmen Mitgliedern verschieben. Da dieses Gremium im Februar 2026 über die Besetzung der regionalen Notenbankchefs entscheidet, könnten dort ebenfalls personelle Veränderungen erfolgen. Dann wäre das zwölfköpfige Entscheidungsgremium der Fed (Federal Open Market Committee) dann zu Gunsten einer lockeren Geldpolitik umgestaltet.

Allerdings könnte dies ernsthafte Zweifel an der Unabhängigkeit der US-Notenbank hervorrufen. Der US-Dollar geriete weiter unter Druck und die Renditen von US-Staatsanleihen stiegen. Ein schwächerer Dollar ist aber das erklärte Ziel der US-Regierung. Und da eine erhöhte Zinslast aufgrund der Verschuldung Amerikas kaum zu ertragen ist, wären in einem solchen Szenario erneute Anleihekäufe der Fed möglich.

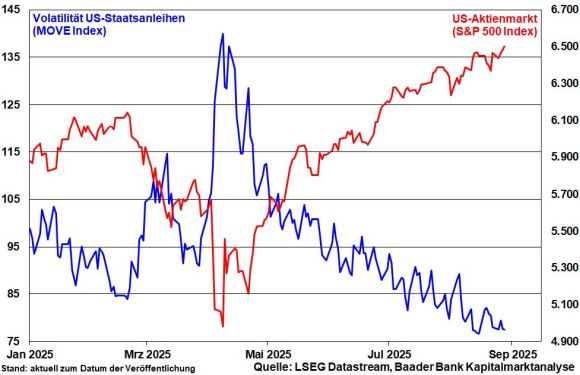

Das aktuelle Szenario geringer Kursschwankungen bei amerikanischen Staatsanleihen, das stabilisierend auf US-Aktienmärkte wirkt, bliebe so erhalten.

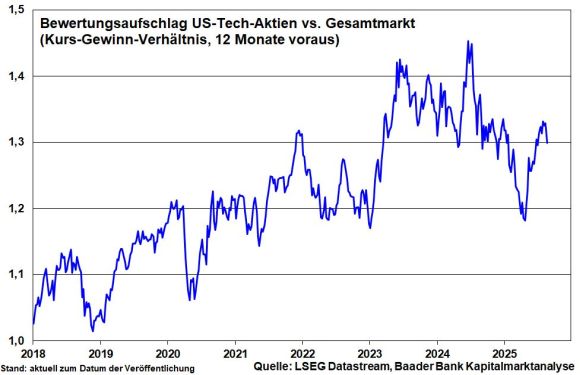

Begünstigt hiervon sind u.a. US-Tech-Aktien. Zwar schleichen sich allmählich wieder Bedenken wegen zu hohen Bewertungen ein. Gepaart mit Sorgen wegen vermeintlicher US-Exportbeschränkungen von Hochtechnologie nach China kommt es daher vereinzelt trotz ansonsten starker Quartalsergebnisse und freundlichen Ausblicken zwischenzeitlich zu nervösen Rücksetzern.

Doch auch wenn Tech-Aktien aktuell keine Schnäppchen mehr darstellen, sind sie im Vergleich zum US-Aktienmarkt insgesamt weit entfernt von ihren relativen Bewertungshochs aus dem Sommer 2024.

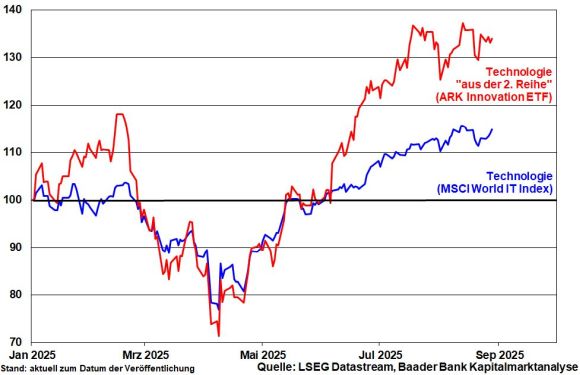

Ohnehin sind die Entwicklungen rund um das Thema KI noch lange nicht am Ende.

Die stetige Integration von Künstlicher Intelligenz in den Alltag der Unternehmen und bei Privaten belegt eindrucksvoll, dass das gewaltige Wachstumspotenzial nicht annähernd ausgeschöpft ist.

Doch dürfte der KI-Boom den Anlegerfokus in Richtung der Tech-Aktien aus der zweiten Reihe lenken.

Während bisher vor allem große Unternehmen profitiert haben, die die Infrastruktur bereitstellen, wird der Fokus stärker auf kleinere Unternehmen fallen, die anwendungsorientiert sind: Generative-KI-Anwendungen sowie Software zur Datenverarbeitung und zur IT-Sicherheit.

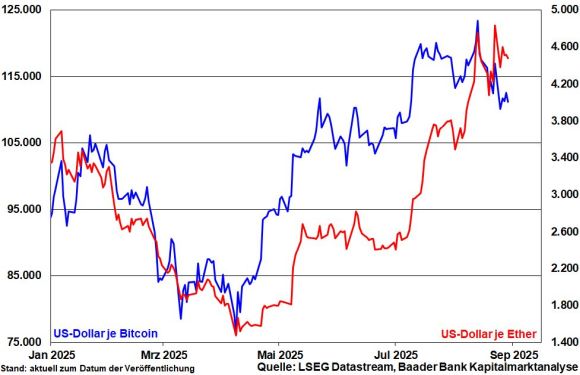

Krypto-Anlagen wie Bitcoin und Ether gönnen sich nach ihren jüngsten Allzeithochs zunächst eine Verschnaufpause. Langfristig positiv ist jedoch sicherlich, dass der Ethereum-Blockchain als Basis rund um das Wachstumsfeld der Stablecoins – an den Dollar gekoppelte Kryptowährungen – eine zentrale Funktion zukommt.

Denn nachdem der GENIUS Act der US-Regierung hier regulatorische Klarheit geschaffen hat, planen viele Unternehmen bereits die Herausgabe eigener Coins als Zahlungssystem. Schätzungen von US-Finanzminister Bessent zufolge könnte der Stablecoin-Markt bis 2030 auf ein Volumen von 3,7 Bill. US-Dollar von aktuell 277 Mrd. anwachsen.

Gleichzeitig öffnet die US-Regierung Krypto-Anlagen als Option zur betrieblichen Altersvorsorge.

Schätzungen zufolge könnte schon eine geringe Allokation von nur einem Prozent der US-Pensionsgelder in Bitcoin Zuflüsse von rund 168 Mrd. US-Dollar auslösen. Dies würde dem Markt langfristig spürbare Impulse verleihen und die Akzeptanz digitaler Vermögenswerte als etabliertes Finanzinstrument weiter stärken.

Ohnehin erfährt Bitcoin angesichts der Unsicherheiten in puncto Geo-, Handels- und US-Fiskalpolitik Zuspruch als vermeintlich sicherer Anlagehafen.

Dennoch, aufgrund der zu anderen Anlageklassen erschwerten Einschätzbarkeit sollten Kryptos weiterhin eher als Depotbeimischung dienen.

Sentiment und Charttechnik DAX – Luft holen

Die Sentiment-Indikatoren deuten kurzfristig nicht auf großes Drohpotenzial für die richtungsgebenden US-Aktienmärkte hin. Der von CNN Business veröffentlichte Fear & Greed Index bewegt sich moderat im Bereich der „Gier“ und zeigt insofern keine drohenden Kurseinbrüche an. Im aktuellen Umfeld bleibt die Börsenverfassung jedoch zunächst schwankungsanfällig. Die unsichere Gemengelage muss sich zunächst festigen.

Doch spricht eine weiterhin überdurchschnittlich hohe Investitionsquote von US-Fondsmanagern dafür, dass smart money die bekannten Risiken bereits eingepreist hat.

Charttechnisch liegen im DAX die nächsten Widerstände an den Marken von 24.066, 24.082 und 24.155 Punkten.

- Darüber liegen weitere Barrieren bei 24.175 und 24.400. Unterstützungen liegen zunächst bei 23.975, 23.958 und 23.950.

- Darunter befinden sich die nächsten Haltelinien bei 23.700, 23.475 sowie 23.420 Punkten.

DAX Chart

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Baader Bank

Die Baader Bank ist eine der führenden familiengeführten Investmentbanken im deutschsprachigen Raum und bezeichnet sich selbst als „Die Bank zum Kapitalmarkt“. Als Vollbank ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Servi...

Baader Bank News

Die sozialen Medien laufen zurzeit wieder zur Hochform auf. Tatsächlich, wenn Anleger sich dort über Konjunkturschwäche, Schuldenkrise oder Crash informieren, werden sie mit Untergangsstimmung regelrecht geflutet. Aber könnte es sein, dass (F)Influencer ein Eigeninteresse an Klicks und Followern haben? Risiken sind sicherlich nicht zu leugnen. Doch sind Anleger gut beraten, in Ruhe immer auch die…

Wegen ausgeglichenen Preis- und Wirtschaftsdaten hat es die EZB mit weiteren Zinssenkungen nicht eilig. Die Fed dagegen senkt ihren Leitzins zum zweiten Mal in Folge um 0,25 Prozentpunkte auf vier Prozent und weitere Lockerungen sind zu erwarten. Die Inflation bleibt zwar hartnäckig hoch. Doch genießen ein schwächerer Arbeitsmarkt und potenzielle Finanzrisiken Priorität. Und mit der…

Über mangelnde Aktien-Performance können sich Anleger in diesem Jahr nicht beschweren. Können die Kurslatten bis Ende 2025 sogar noch höher liegen? Mit Blick auf die deutsche Konjunktur, US-chinesische Handelsscharmützel, Verschuldung und Bewertungshöhen denkt man nicht unbedingt an weiter blühende Börsen-Landschaften in der kalten Jahreszeit. Unabhängig davon sollte der Blick der Anleger weit über den 31.…

Chinas Wirtschaftswachstum hat im dritten Quartal an Dynamik verloren. Deflation, Konsum- und Investitionsschwäche sowie ein angeschlagener Immobiliensektor prägen das Konjunkturbild. Daher ergreift Peking umfangreiche Maßnahmen, um endlich die konjunkturelle Trendwende herbeizuführen. Dabei werden jedoch ideologische Fehler begangen, die auch am chinesischen Aktienmarkt nicht spurlos vorübergehen. Chinas Wirtschaft strahlt weniger stark Chinas Wachstum hat sich…

Weitere Trading News

Aktie im Fokus: RWE – Analysten von J. P. Morgan prognostizieren weiteres Kurspotenzial

Die Aktie des DAX-Konzerns RWE notierte am 04. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 54,76 Euro. Seitdem korrigierte...

Kaufsignale bei TSM und Costco, Nvidia Earnings im Fokus und kritische Marken im DAX

Die neue Handelswoche startet mit einer Vielzahl spannender Signale über mehrere Assetklassen hinweg. Im Fokus stehen klare technische Kaufsignale bei ausgewählten US-Aktien, eine hochkarätige Earnings-Woche...

Aktie im Fokus: Porsche Automobil Holding – Analysten sehen knapp 25% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Porsche Automobil Holding SE notierte am 11. Dezember 2025 via Xetra auf einem Zwischenhoch von 41,52 Euro. Seitdem...

DAX-Achterbahnfahrt: 25.000 dank Supreme Court gerettet

Achterbahnfahrt im DAX: Supreme-Court-Urteil rettet die 25.000er-Marke Das Auf und Ab am Frankfurter Parkett geht in die nächste Runde: Dem rabenschwarzen Donnerstag folgte am Freitag...

DAX wieder vom Zolltheater eingeholt – Ifo-Index und US-Auftragseingänge im Fokus

Der DAX wird zum Start in die neue Handelswoche bei 25 120 Punkten gesehen. Die Anleger erlebten am Freitag in Form der Gerichtsentscheidung zu den...

Gold: Starkes Comeback nach PCE-Daten treibt Preise klar über 5.100 US-Dollar

Der Preis für eine Feinunzen Gold legte bis zum Wochenschluss wieder kräftiger zu und übersprang die Marke von 5.100 US-Dollar. Die am Freitag veröffentlichten Daten...

EUR/USD – Weniger Zinssenkungsspielraum stützt Dollar bei 1,18

Weniger Zinssenkungsspielraum aufgrund der sich weiter hartnäckig haltenden Inflation in den USA, wie es der PCE-Preisindex am Freitag zeigte, half am Freitag zumindest dem Greenback...

Aktie im Fokus: Robinhood Markets mit minus 35% seit Jahresanfang, doch Analysten sehen bis zu 130% Kurspotential!

Die Aktie von Robinhood Markets (WKN: A3CVQC) hatte im Juni 2022 ausgehend vom Allzeittief bei 6,81 USD einen Bullenmarkt gestartet, der sie bis auf ein...

Gold: Volatilität bleibt trotz Rückgängen stabil – Supreme Court, Zölle & Iran bewegen den Goldpreis

Der Monat Februar gestaltete sich bis dato für Gold nicht ganz so spektakulär wie der Januar mit seiner gewaltigen Kursbreite von rund 1.000 US-Dollar je...

Ungültige U.S. Zölle, Big Tech Quartalszahlen und EURUSD an wichtiger Unterstützung

Die kommende Handelswoche hält wieder einige Ereignisse bereit, die den Markt bewegen dürften. Ein Fokusthema dürften die U.S. Zölle bleiben. Der oberste Gerichtshof hat am...

Wie Künstliche Intelligenz die Märkte verändert

Die Rolle von Künstlicher Intelligenz im Trading hat sich längst von einer Zukunftsvision zu einer greifbaren Realität entwickelt. Während klassische Handelsmethoden weiterhin ihre Bedeutung haben,...

Die Schwellenländer melden sich zurück

Der MSCI Emerging Markets Index, der die Börsen der wichtigsten Schwellenländer abbildet, hat nach einer fast zwanzigjährigen volatilen Seitwärtsbewegung kürzlich ein neues Allzeithoch erreicht. Emerging-Markets-Aktien...

Rohöl: Eskalation am Persischen Golf?

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen:...

Argentinien vor einem möglichen Wendepunkt – Chancen und Risiken für Anleiheinvestoren

Argentinien befindet sich in einer außergewöhnlichen Übergangsphase. Dieser Ansicht ist James Donald, Portfoliomanager/Analyst und Leiter der Emerging-Markets-Plattform von Lazard Asset Management. Nach dem klaren Sieg...

Aktie im Fokus: Daimler Truck – Analysten von Deutsche Bank Research sehen knapp 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Daimler Truck notierte am 28. Juli 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

DAX will die 25 000 mit ins Wochenende nehmen – USA-Iran-Konflikt bremst Kauflaune

Die Handelsvorgaben aus Asien sind von Gewinnmitnahmen bei den Technologiewerten und den Sorgen vor einer Eskalation im Konflikt zwischen dem Iran und den USA geprägt....

Aktie im Fokus: CTS Eventim – Analysten der Deutsche Bank Research sehen über 70% Kurspotenzial

Die im MDAX eingebundene Aktie des Konzerns CTS Eventim notierte am 20. November 2025 auf einem hier für die Analyse relevanten Zwischentief von 74,70 Euro....

DAX-Bullenfalle? Rücksetzer trotz 25.000er-Verteidigung

DAX-Kehrtwende: Befreiungsschlag entpuppt sich als Bullenfalle! Der DAX lehrt den Marktteilnehmern erneut eine Lektion in Demut. Dachte man nach der beeindruckenden Performance am Mittwoch noch,...

Was tun, wenn der Geldautomat die Karte einzieht?

In Deutschland gibt es rund 50.000 Geldautomaten, die das Abheben von Bargeld einfach und bequem machen. Doch was, wenn der Automat plötzlich Ihre Karte einzieht?...

Warum wir auf Cyberkriminelle hereinfallen – und wie wir uns davor schützen können

Die Warnungen gibt es seit vielen Jahren: Nicht auf Links in Mails oder Nachrichten klicken. Warum gelingt es den Kriminellen immer wieder, uns dazu zu...