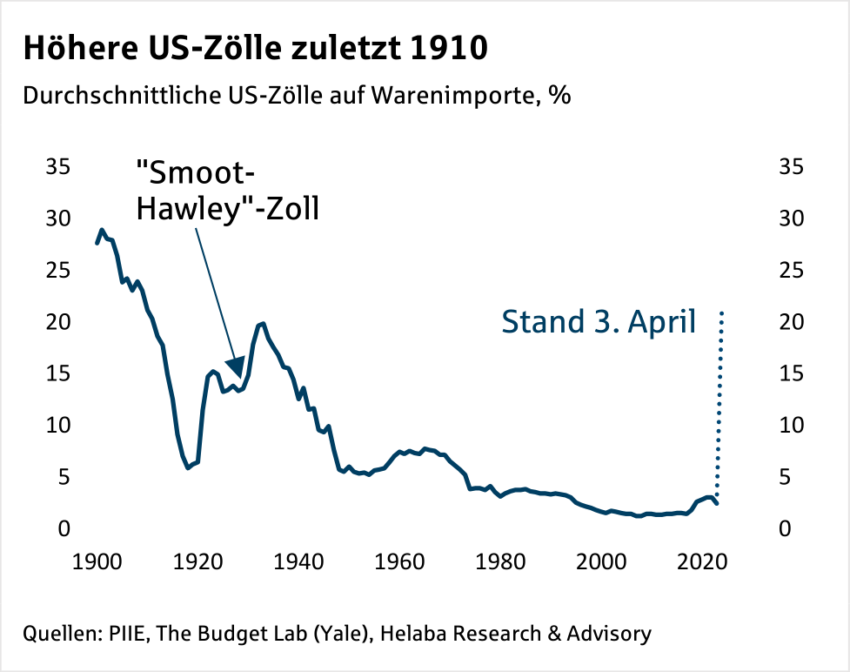

Trump entfesselt Handelskrieg: Höchste US-Zölle seit einem Jahrhundert bedrohen Wirtschaft

US-Präsident Trump rüttelt an der Weltordnung, erst geopolitisch und nun handelspolitisch. Die USA verhängen die höchsten Einfuhrzölle seit einem Jahrhundert. Nahezu alle Länder sind in unterschiedlichem Ausmaß betroffen. Während die Importe der EU mit einem Basiszoll von 20 % belegt werden – für Autos gilt ein Sonderbetrag von 25 % – ist China mit 34 % dabei. Großbritannien kommt vergleichsweise glimpflich mit nur 10 % davon.

Zudem warnte US-Finanzminister Bessent die Handelspartner vor Gegenmaßnahmen, die China und die EU bereits angekündigt haben.

Wie geht es nun weiter?

Im Extremfall droht ein Handelskrieg mit einer Zollspirale, die die Weltwirtschaft in eine schwere Rezession führt. Daraus würde auch der US-Dollar als Leitwährung schwer beschädigt hervorgehen, was womöglich sogar eine Stoßrichtung der Trump-Administration ist. So weit ist es aber noch nicht. Die Reaktion an den Finanzmärkten fiel heftig, aber noch beherrschbar aus.

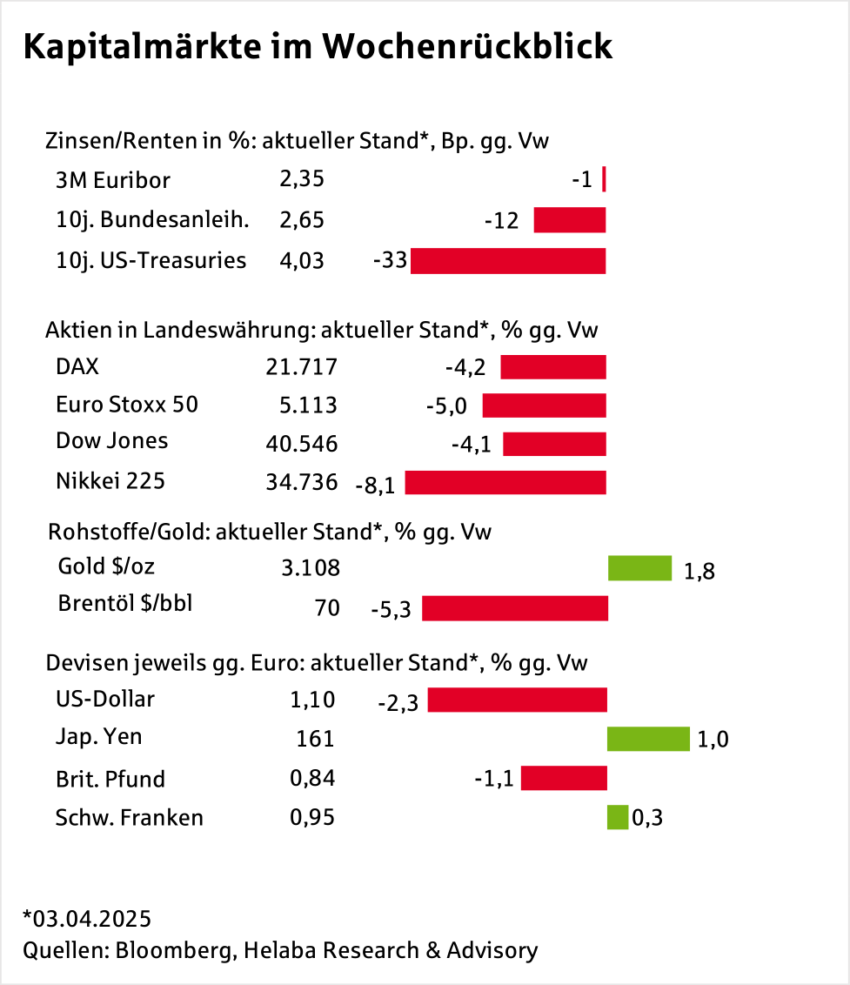

Aktien verlassen die Handelswoche tief im roten Bereich. Die Verluste der Leitindizes reichen von 4 % (USA und Deutschland) bis 8 % (Japan). Der DAX ist unter die Marke von 22.000 Punkten abgetaucht. Der Euro sprang über 1,11 gegenüber dem US-Dollar auf ein Jahreshoch und dürfte dieses Niveau in etwa verteidigen. Nur zur Erinnerung: der Euro-Dollar-Kurs hatte es während der Finanzkrise 2007/2008 bis auf knapp 1,60 geschafft.

Damals war aber die Konkurrenz von Gold nicht gegeben. Inzwischen hat das Edelmetall im Zuge der globalen Verunsicherung mit 3.167 US-Dollar je Feinunze einen weiteren historischen Rekord geknackt. Im laufenden Quartal kann zwar mit weiteren Rekorden über 3.200 US-Dollar gerechnet werden, doch dürfte sich der Goldrausch bis Jahresende beruhigen.

Unzweifelhaft werden Trumps Maßnahmen zur Re-Industrialisierung des Landes die Weltwirtschaft in Bedrängnis bringen.

Zunächst dürfte es die US-Wirtschaft treffen, wo weniger Wachstum, dafür aber mehr Inflation ansteht.

Die negativen Effekte fallen umso stärker aus, je länger die hohen Zölle bestehen bleibt und je heftiger die Gegenmaßnahmen der großen Blöcken – EU und China – ausfallen werden.

Wir haben unsere Konjunkturund Kapitalmarktprognosen revidiert. Insgesamt ist mit Wachstumseinbußen der Weltwirtschaft und auch in Deutschland zu rechnen. Unsere Szenarien haben wir entsprechend angepasst, wohl wissend, dass Präsident Trump schnell alles wieder über den Haufen werfen kann. In unserem Basisszenario unterstellen wir, dass die verkündeten US-Maßnahmen in Kraft bleiben, aber die wichtigsten Handelspartner diesen nur zurückhaltend begegnen.

Die Gegenmaßnahmen sollten sich in Grenzen halten, in der Hoffnung, dass die Zustimmung unter den US-Konsumenten schwindet.

Die hohe US-Inflation war schließlich einer der wichtigsten Wahlhelfer für Donald Trump.

Wurde bislang die „MAGA-Bewegung“ dafür gefeiert, zu entbürokratisieren und die Wirtschaft voranzubringen, könnte sich das vor dem Hintergrund von Güterknappheiten, Preissteigerungen und Rezessionsrisiken schnell ins Gegenteil wenden.

Für die nächsten Monate bleibt die Geldpolitik im Fokus. Für den Euroraum ist relativ klar, dass die EZB die Zinsen weiter senken wird. Hingegen ist das für die Fed das keineswegs ausgemacht.

Ob sie angesichts starker Preissteigerungserwartungen tatsächlich die Zinsen – womöglich auf Druck von Präsident Trump – senken wird, ist zweifelhaft, auch wenn es am US-Rentenmarkt aktuell gespielt wird.

Der Zinsrückgang 10jähriger US-Treasuries auf ein Jahrestief unter 4 % zeugt von diesen Spekulationen.

Die Berichtswoche dürften die Anleger nutzen, um den Trumpschen Zollhammer zu verdauen.

Daneben werden die US-Erzeugerund Verbraucherpreise für März eine erste Indikation liefern, ob ein Umfeld für weitere Leitzinssenkungen gegeben ist.

Auch könnte das Verbrauchervertrauen der Uni Michigan etwas stärkere Beachtung finden.

Aus Deutschland sollten die Daten zur Industrieproduktion sowie den Exporten für den Februar zeigen, dass die konjunkturelle Trendwende auf sich warten lässt.

Schon deshalb wäre es gut, wenn die EU-Kommission in den anstehenden Verhandlungen mit den USA den großen Gegenzollhammer erst einmal stecken lässt.

Die Entscheidung Donald Trumps, entgegen den Ratschlägen und Warnungen aller außerhalb seiner Regierung den Rest der Welt mit Einfuhrzöllen von bis zu 50 % zu „bestrafen“, zeigt, dass er auch hier der Maxime des großen amerikanischen Philosophen Homer Simpson folgt:

„Everyone is stupid except me!“

Mit ihrem Vorgehen schädigt die Regierung Trump allerdings nicht nur die Handelspartner, vor allem die Schwellenländer unter ihnen, sondern auch die eigene Wirtschaft. Wegen ihrer relativen Geschlossenheit bleibt der kurzfristige Schaden in den USA vergleichsweise überschaubar. Mittel bis langfristige Folgen werden aber den Wachstumstrend dämpfen und die Amerikaner insgesamt dauerhaft ärmer machen. Auf kurze Sicht ist die zu erwartende spürbar höhere Kernteuerung durch steigende Preise importierter Waren das primäre Problem.

Selbst wenn sich erste Anzeichen einer „Entankerung“ der Inflationserwartungen nicht bestätigen und es nicht zu einer Inflationsspirale kommt, werden die höheren Importpreise die Kernteuerung zumindest temporär nach oben treiben.

Wir revidieren daher unsere Prognose für die Verbraucherpreise nach oben: für 2025 von 2,8 % auf 3,3 % und für 2026 von 2,5 % auf 3 %.

Der bisherige Disinflationsprozess ist damit vorbei.

Stand 3. April“Smoot-Hawley“-Zoll

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Infineon – Stabilisierung am Key-Support, bullishe Umkehrkerzen und über 30% Kurspotential

Die Aktie des Halbleiterkonzerns Infineon (WKN: 623100) bewegte sich seit 2023 in einer breiten Stauzone, die sich von 23,17 EUR bis 40,27 EUR erstreckte. Am...

Gold: Stärkere geopolitische Risiken treiben Goldpreis nach oben – charttechnisch bis zu 6.339 USD möglich

Es wird wieder stärkeres Hedging erforderlich sein – die geopolitische Risikoprämie dürfte wieder ansteigen. Die Reden des US-Präsidenten werden einmal mehr schärfer und es wird...

Diversifizierung erster und zweiter Ordnung

Die schlechten Nachrichten wollen einfach nicht abreißen. Der Krieg in der Ukraine geht mit unverminderter Härte immer weiter und im Nahen Osten ist die Lage...

EUR/USD: Osterfeiertage mit niedriger Liquidität und wachsender Volatilität

Die Osterfeiertage stehen vor der Tür und sowohl am Karfreitag als auch am Ostermontag dürfte aufgrund der geschlossenen Börsen in Europa und Nordamerika der Handel...

Aktie im Fokus: Eli Lilly & Co mit Bounce am Retracement – starke Erholung mit Potenzial für Kurse über 1.058 USD

Die Aktie des Pharmakonzerns Eli Lilly & Co (WKN: 858560) hatte im Januar bei 1. 134 USD ein Rekordhoch verzeichnet und schwenkte darunter in den...

Aktie im Fokus: Ferrari – Analysten der RBC erwarten über 40% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns Ferrari notierte am 12. Februar 2026 auf einem Zwischenhoch von 330,00 Euro. Seitdem korrigierte die Aktie bis zum...

Auslandsaktien: Ölaktien im Aufwind

Der Iran-Krieg bestimmt auch den Handel mit Auslandsaktien. „Die Schließung der wichtigen Straße von Hormus ist aktuell sowohl für die Öl- und damit auch für...

Aktie im Fokus: Continental – Globaler Reifenhersteller mit 4,7% Dividendenrendite

Continental AG ist auf die Herstellung von Reifen und anderen Produkten aus Kautschuk sowie von Produkten aus Metall und Textilien für industrielle Anwendungen spezialisiert. Die...

Europäischer Anleihemarkt trotzt Irankrieg: 2026 mit hohem Emissionsvolumen

Das im 1. Quartal 2026 am Primärmarkt für erstrangig unbesicherte Bankanleihen im EUR-Benchmark-Format emittierte Volumen erreichte immerhin rund 76 Mrd. EUR. Trotz des Ende Februar ausgebrochenen...

Gold kaufen – Warum es sich lohnt, in das Edelmetall zu investieren

Gold hat seit Jahrtausenden einen besonderen Platz in der Geschichte der Menschheit. Es wurde als Zahlungsmittel, Wertaufbewahrungsmittel und Symbol des Wohlstands verwendet. Auch heute noch...

comdirect Aktion: 15,75% mit Aktienanleihe Protect auf Siemens Energy

Kunden der comdirect können die Anleihe des Emittenten Morgan Stanley noch bis zum 27. April 2026 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere liegt...

flatexDEGIRO verlängert Vorstandsmandat von CEO Oliver Behrens vorzeitig

Der Aufsichtsrat der flatexDEGIRO SE hat heute beschlossen, Oliver Behrens erneut zum Vorstandsvorsitzenden (CEO) der Gesellschaft zu bestellen. Seine ursprünglich bis zum 30. September 2027...

CMC Markets startet Handel mit Optionen auf der Next-Generation-Plattform

CMC Markets geht den nächsten Schritt hin zu einem Multi-Asset-Broker und erweitert sein Produktangebot um den Handel mit Optionen auf der Next-Generation-Plattform. Zum Start stehen...

Vorsicht: Betrüger manipulieren Suchergebnisse

Cyberkriminelle manipulieren Suchergebnisse, um Internetnutzer zu täuschen. Diese Methode wird als SEO-Poisoning (Search Engine Optimization Poisoning) bezeichnet und zählt zu den wachsenden Bedrohungen im Internet....

maxblue: Freetrade-Aktion mit UniCredit und J.P. Morgan

Bis zum 30. April 2026 gilt die neueste Aktion des Online Brokers maxblue. Anleger können in diesem Zeitraum alle Anlage- und Hebelprodukte von UniCredit und...

Consorsbank Top-Fonds im April: Fidelity Funds – Global Technology Fund A

Jeden Monat aufs Neue wird ein Fonds aus dem Fondsuniversum der Consorsbank zum Top-Fonds gewählt. Kunden können bis zum 30. April 2026 den Fidelity Funds...

Aktie im Fokus: Deutsche Börse – Analysten von J. P. Morgan sehen über 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Deutsche Börse notierte am 28. November 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: NVIDIA – Kampf um Trendwende!

Die NVIDIA-Aktie (WKN: 918422) bewegt sich ausgehend vom im Oktober 2022 bei 10,81 USD markierten zyklischen Tief in einem übergeordneten Haussetrend. Im vergangenen Oktober verzeichnete...

comdirect Freetrade Aktion für Derivate der Premium-Partner BNP Paribas, Morgan Stanley und Société Générale

Seit 1. April 2026 können Anleger bei der comdirect Strukturierte Produkte der Premium-Partner BNP Paribas, Morgan Stanley und Société Générale im LiveTrading ab 1.000 Euro...