Trumps Handelskrieg: US-Wirtschaft gezwungen, neue Herausforderungen zu meistern

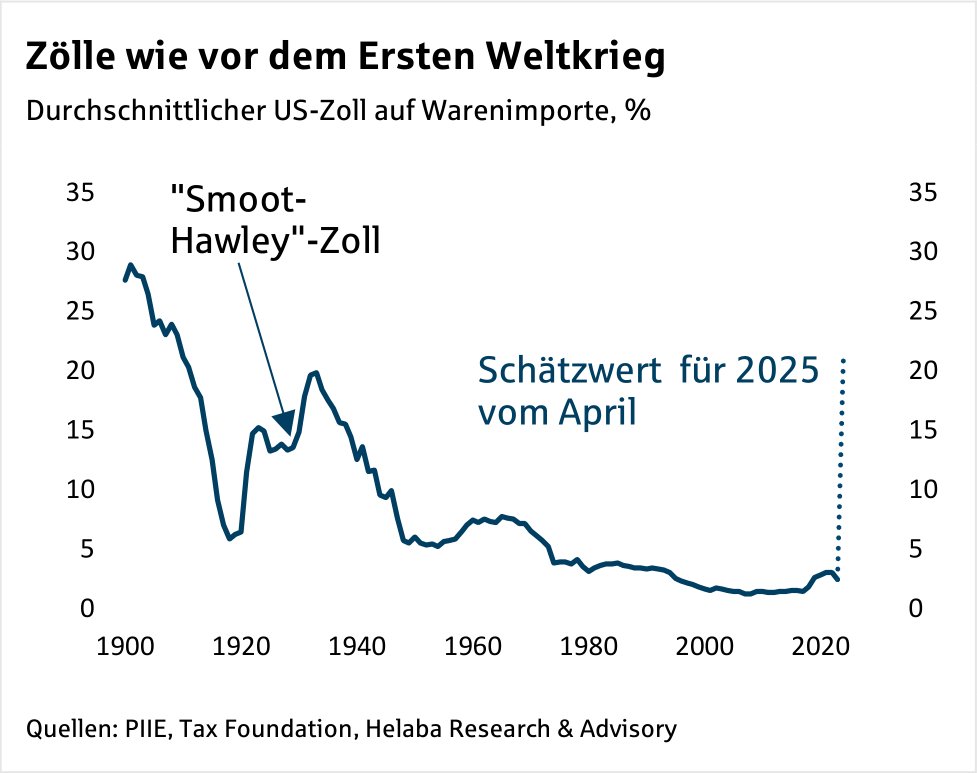

Es kam mit Ankündigung, hat die Weltwirtschaft und die globalen Finanzmärkte aber trotzdem kräftig durchgeschüttelt: Donald Trump hat per Dekret die Einfuhrzölle der USA auf den höchsten Stand in über 100 Jahren angehoben.

Was bedeutet das ökonomisch?

„Wars not make one great!”

– Yoda, The Empire Strikes Back

Tatsächlich wird es schwierig sein, außerhalb der US-Regierung sachkundige Beobachter zu finden, die dem von Donald Trump ohne Not vom Zaun gebrochenen Handelskrieg mit dem Rest der Weltnennenswerte positive Aspekte abgewinnen können.

Noch ist der Ausgang des Konflikts offen und mangels Erfahrungen mit ähnlichen Ereignissen in der modernen Wirtschaftsgeschichte trauen sich nur wenige, klare Aussagen zu den konkreten Folgen zu machen.

Möglichen aus Trumps Sicht erstrebenswerten Effekten, wie einer Verlagerung von Produktion in die USA, höheren Staatseinnahmen oder politischen Zugeständnissen seitens der erpressten Handelspartner, müssen aber die handfesten Nachteile und negativen Nebenwirkungen gegengerechnet werden.

Diese führen aus unserer Sicht dazu, dass der Handelskrieg der US-Wirtschaft nicht nur kurz, sondern auch mittel- bis langfristig schaden wird, selbst wenn durch Verhandlungen in den kommenden Wochen die extremen Zölle von bis zu fast 50% (außer für China) nur Drohgebärde bleiben.

In dieser Publikation werfen wir einen Blick auf die wahrscheinlichen Auswirkungen der Zölle auf Teuerung und Konjunktur in den USA.

Wir stellen dabei vor allem auf die direkten Wirkungen ab.

Die vielleicht mittelfristig genauso wichtigen Effekte – Vertrauensverlust in die US-Politik und Zerbrechen von über Jahrzehnte hinweg gewachsenen Strukturen – sind noch schwieriger abzuschätzen.

Schon mit dem weniger ambitionierten Ansatz ist die Unsicherheit groß – nicht nur über den weiteren politischen Kurs in Washington, sondern auch über die praktischen Folgen eines solchen, mindestens seit den 1930er Jahren nicht mehr gesehenen Schocks für das globale Handelssystem.

Daher handelt es sich auch bei dieser Einschätzung notwendigerweise nur um eine Momentaufnahme.

Die erratische Politik des US-Präsidenten verlangt von Konsumenten, Unternehmen und Prognostikern einiges an Flexibilität.

Mehr Inflation

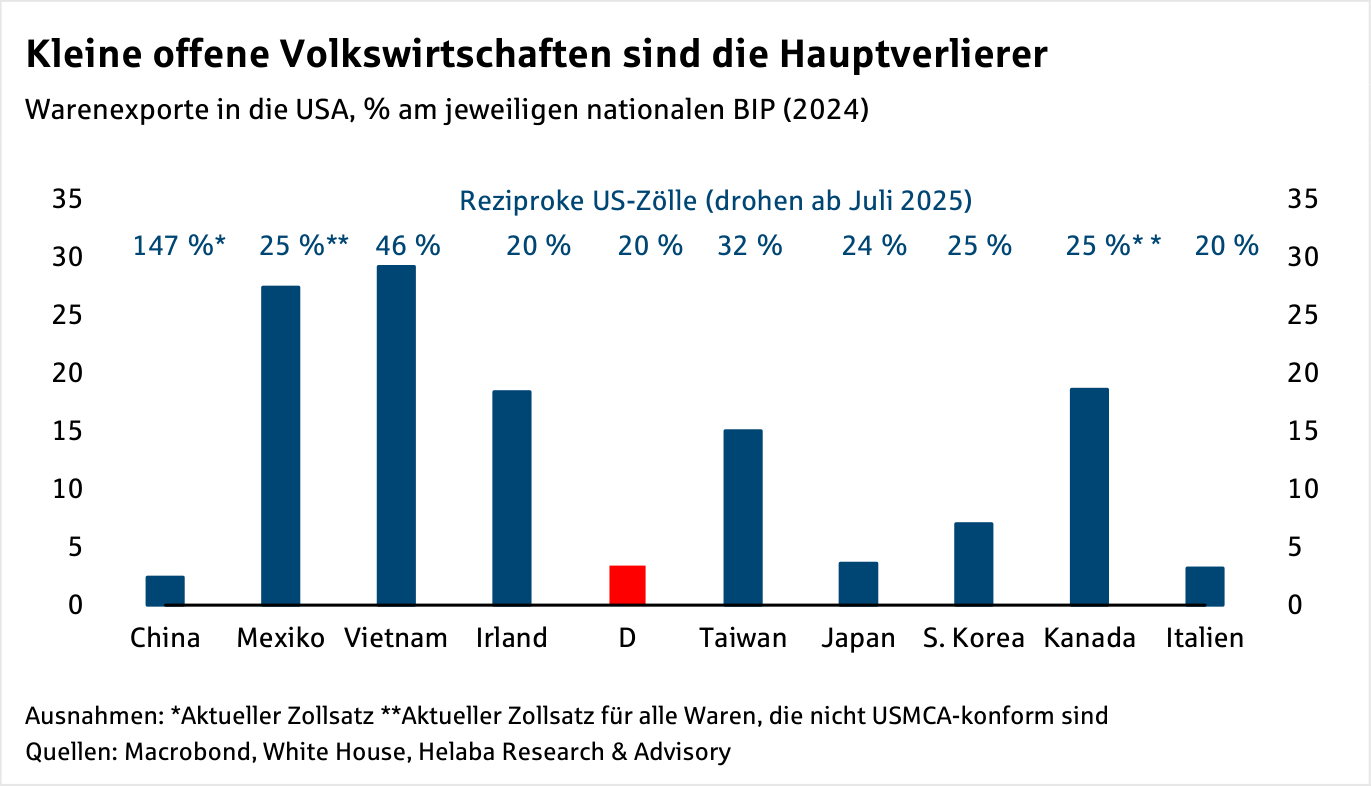

Die durchschnittlichen Zölle für den Warenhandel zwischen den USA und China (2024: 580 Mrd. US-Dollar) sind von jeweils rund 20% auf fast 150% (USA) bzw. 125% (China) gestiegen.

Gleichzeitig wurde der Anteil des Handels, der zu verzollen ist, spürbar erhöht – auf jeweils praktisch 100% der Waren.

Dies wird auf mittlere Sicht einen massiven Rückgang des bilateralen Handels mit sich bringen.

Wo keine alternativen Lieferanten bereitstehen, was vor allem kurzfristig die Norm sein dürfte, müssen die Zölle aber zumindest vorübergehend entrichtet werden.

Die Erfahrungen der ersten Runde des Handelskriegs 2018/2019 hinsichtlich der Überwälzung von Zöllen sind diesmal nur eingeschränkt anwendbar, da sich die aktuellen Werte schon als Prohibitivzölle charakterisieren lassen.

Klarer hingegen ist die wahrscheinliche Wirkung des neuen „Basiszolls“ von 10% auf den Rest der Welt, rund eine Verdreifachung.

Diese werden ebenso wie die 25%-Zölle auf Stahl- und Aluminiumprodukte sowie Pkws zu einem guten Teil an die Konsumenten weitergebeben.

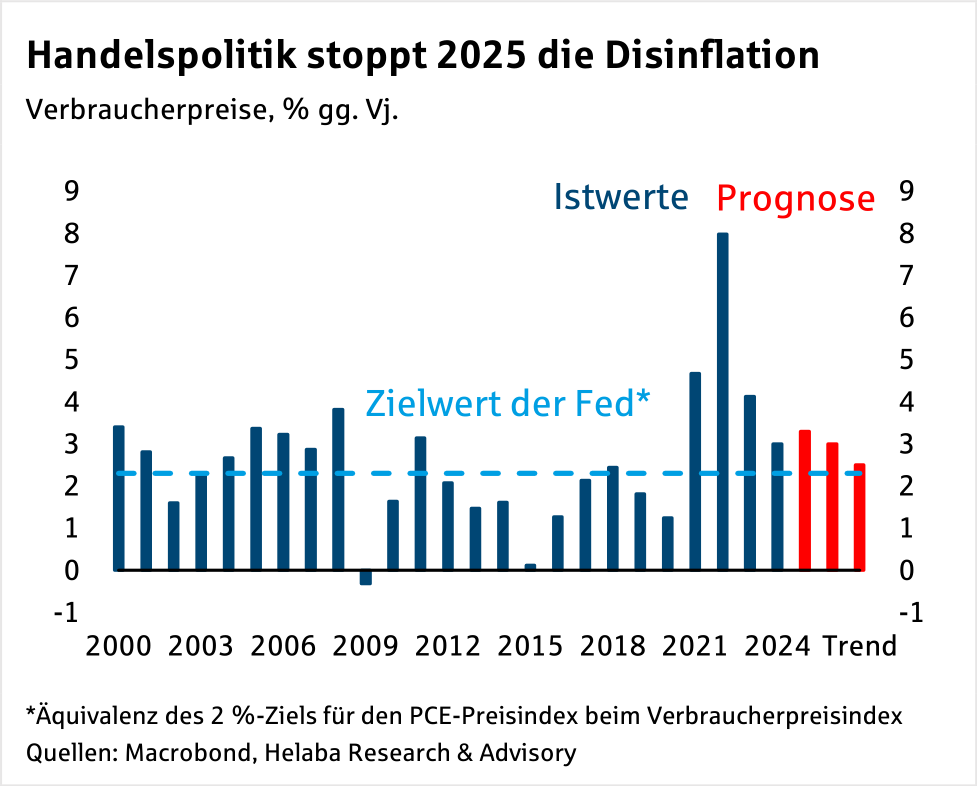

Selbst wenn es den Handelspartnern gelingen sollte, alle „reziproken“ Zölle weg zu verhandeln – was wohl ein optimistisches Szenario darstellt –wird es in den USA in den kommenden Monaten zu einem Preisschub kommen, sowohl bei importierten Vorleistungsgütern für Unternehmen als auch bei den Konsumentenpreisen.

Gleichzeitig sind weitere Handelsbarrieren für Pharmaprodukte und Halbleiter „in Arbeit“, die bislang von den Zöllen ausgenommen sind.

Hinzu kommen wohl Maßnahmen im Fischfang, für Bauholz und in der Schifffahrt.

Vor allem letztere haben das Potenzial, auf breiter Ebene preistreibend zu wirken, denn die geplanten protektionistischen Instrumente gegen die im globalen Handel dominierenden in China gebauten Schiffe werden wohl den Löwenanteil der US-Importe verteuern.

All dies erhöht nicht nur unmittelbar die Einfuhrpreise, es eröffnet auch US-Produzenten Preiserhöhungsspielräume, weil sich die preisliche Wettbewerbsfähigkeit der ausländischen Konkurrenz verschlechtert.

Ein etwas niedrigerer Ölpreis wird davon überkompensiert.

Obwohl wir unterstellen, dass es nicht zu einer Entkopplung der Inflationserwartungen kommt, die zu einer Spirale wie in den 1970er Jahren führen könnte, und dass sich die Zweitrundeneffekte in Grenzen halten, endet damit die Disinflation der letzten zwei Jahre.

Wir haben unsere Prognose für die Teuerung auf der Verbraucherebene für 2025 von 2,8% auf 3,3% angehoben (2026: von 2,5% auf 3%).

Weniger Wachstum

Was das Wirtschaftswachstum angeht, wirken Zölle in den USA – über den kurzfristigen Unsicherheitsschock hinaus – eher langsam und zersetzend – so wie Darth Sidious, alias Kanzler Palpatine, der die Galaktische Republik von innen heraus zerstört.

Der stagflationäre Impuls erhöht den Preisdruck und senkt das Wachstum.

Lieferketten werden weniger effizient, der Zollschutz senkt den Innovationsdruck für die US-Unternehmen.

Als direkter Effekt wird vor allem der Preisschub die realen Einkommen der privaten Haushalte drücken, der Konsum wird leiden.

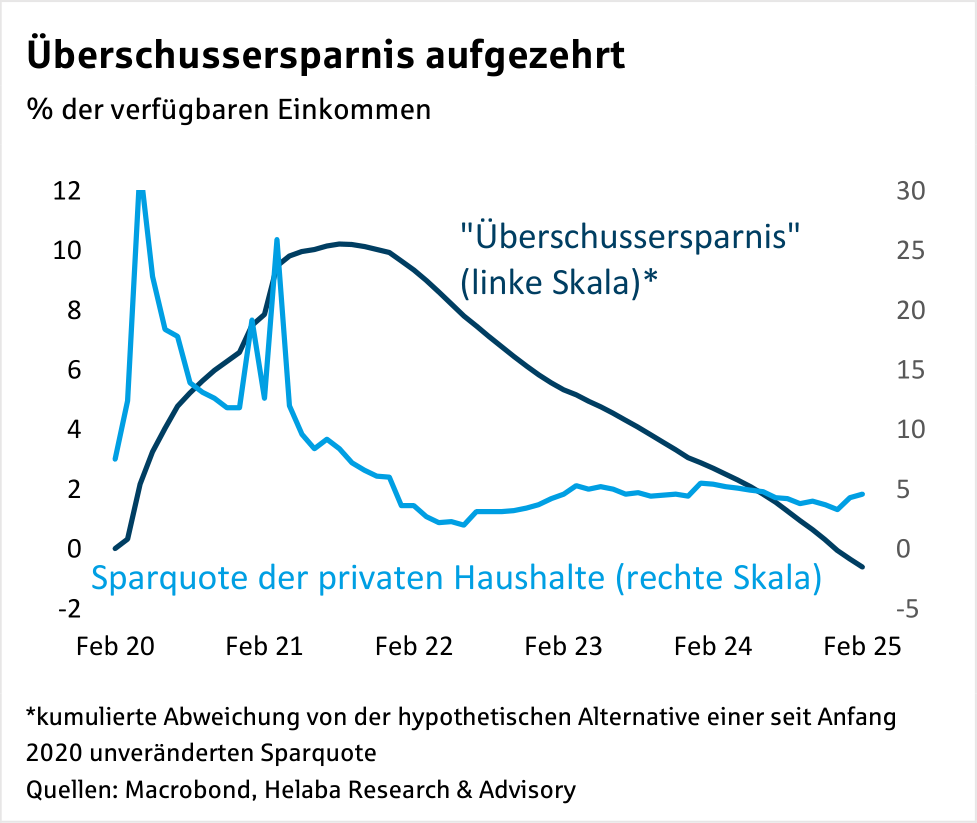

Selbst wenn ein Teil der Belastungen durch eine niedrigere Ersparnis aufgefangen werden dürfte, ist der Spielraum hierfür begrenzt.

Die Sparquote der Haushalte war Ende 2024 schon drei bis vier Prozentpunkte niedriger als noch vor der Pandemie und die „Überschussersparnis“, die in der Periode erzwungener Konsumeinschränkung während der Lockdowns angehäuft wurde, ist bis 2024 aufgezehrt worden.

Auch kommt die Möglichkeit vermehrten „Angstsparens“ hinzu, da sich die Erwartungen der Konsumenten für den Arbeitsmarkt in den letzten Wochen spürbar eingetrübt haben.

Fallende Aktienkurse reduzieren das Vermögen der Haushalte.

Neben einem Vorzieheffekt, der Anfang 2025 zu einem drastischen Anstieg der US-Importe geführt hat, kann der Unsicherheitsschub zunächst zum Einfrieren oder Verschieben von Investitionsprojekten führen, da sich die Rahmenbedingungen für viele solcher Entscheidungen zuletzt teilweise im Tagesrhythmus geändert haben.

Schließlich werden die Ausfuhren der USA in Mitleidenschaft gezogen.

Dies ist nicht unbedingt primär eine Folge von ausländischen Gegenmaßnahmen, die mit Ausnahme Chinas bislang überschaubar geblieben sind.

Auch Boykotts amerikanischer Produkte im Ausland dürften nur am Rande eine Rolle spielen.

Stattdessen rechnen wir mit erheblichen Wachstumseinbußen in den mit Zöllen belegten Partnerländern.

Neben China zählen dazu auch die (bisherige) nordamerikanische Freihandelszone (Kanada, Mexiko) und Autoexporteure wie Deutschland oder Japan.

Würden die „reziproken“ Zölle Anfang Juli in Kraft treten, wäre dieser Effekt noch einmal deutlich größer.

Geringeres Wachstum im Ausland belastet die US-Exporte mehr, als sie von einem schwächeren Dollar profitieren.

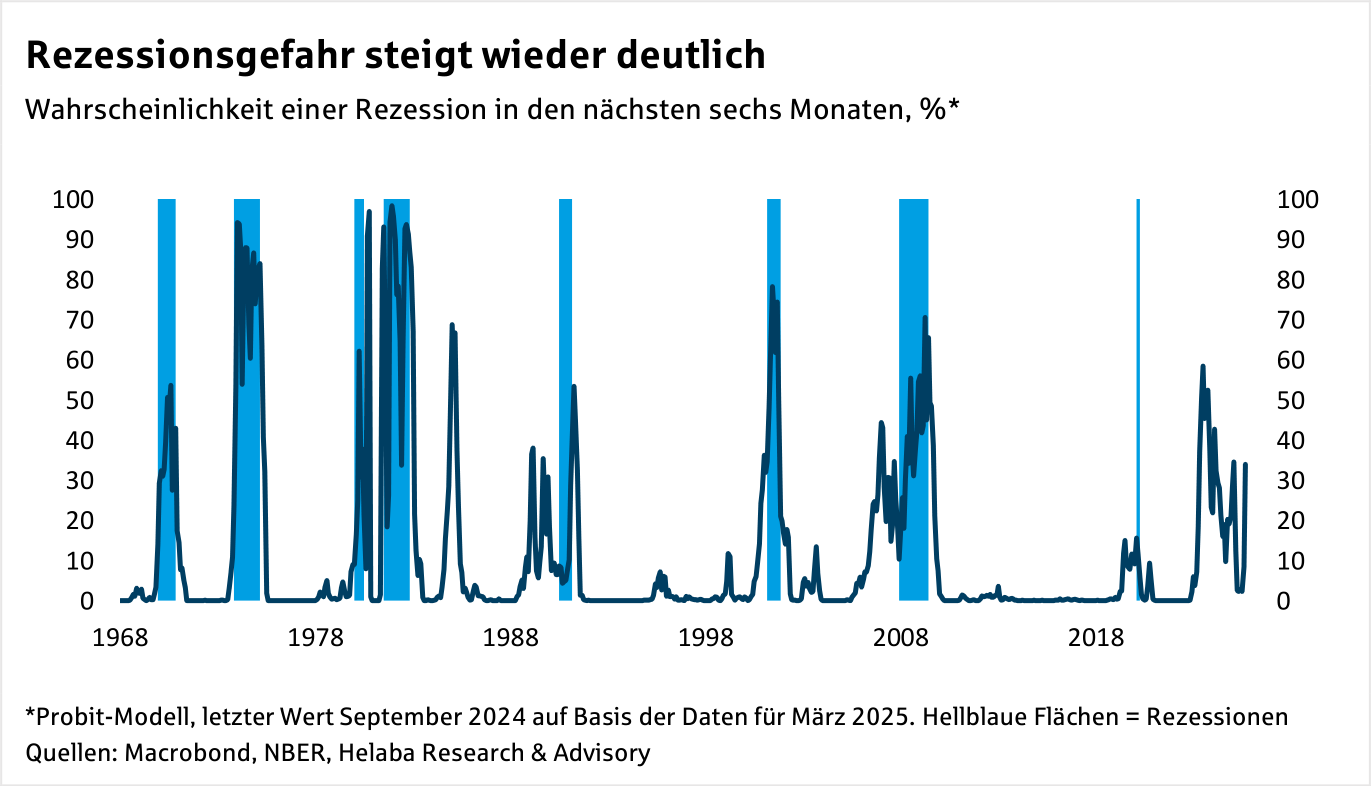

Zwar zeigt unser Modell einen sprunghaften Anstieg der Rezessionswahrscheinlichkeit in den nächsten sechs Monaten.

Unter dem Strich haben wir uns angesichts der hohen Unsicherheit aber gegen einen „Rezessions-Call“ und für eine kleine Anpassung der Konjunkturprognose entschieden.

Für 2025 rechnen wir mit einem Wachstum von 1,7% (bisher: 2,2%), was eine klare Verlangsamung relativ zu 2024 darstellt (2,8 %) und das schwächste Jahr seit der Pandemie 2020 wäre.

Auch 2026 dürfte die US-Wirtschaft nur mit 1,7% expandieren (zuvor: 2%).

Ob diese Anpassungen den neuen Umständen ausreichend Rechnung tragen, muss aber im Licht der hereinkommenden Daten in den nächsten Wochen oder Monaten immer wieder kritisch hinterfragt werden.

Wir haben zudem vor dem Hintergrund des wirtschaftspolitischen Kurses der US-Regierung (auch in der Einwanderungspolitik), der Abkehr vom regelbasierten liberalen Welthandelssystem der vergangenen 80 Jahre und vom Prinzip der internationalen Arbeitsteilung auf der Basis von Effizienzgesichtspunkten unsere Trendschätzung für die US-Wirtschaft (erneut) reduziert.

Als sich 2024 die Wahl Trumps abzeichnete, hatten wir bereits in einem ersten Schritt einen Abschlag vorgenommen.

Mit der neuerlichen Reduktion schätzen wir die „normale“ inflationsfreie Wachstumsrate der USA – d.h. jenseits von Schwankungen im Konjunkturzyklus – für die kommenden Jahre nun nur noch auf 1,4% (vor einem Jahr: 1,8%).

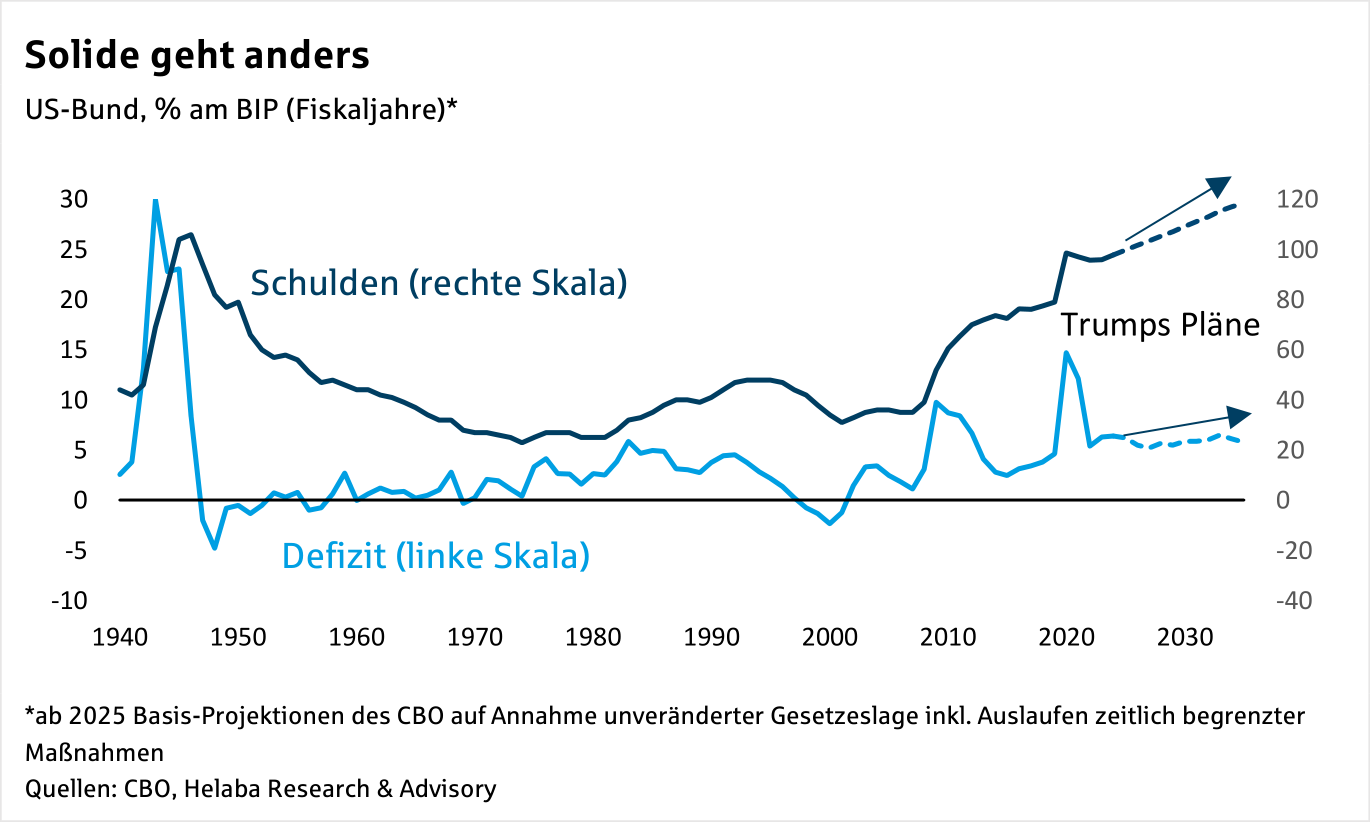

Fiskalpolitik stützt 2025/2026 Konjunktur, bringt aber neue Risiken

Dies macht die sowieso schon nicht stabilitätsorientierte Fiskalpolitik noch unsolider und trägt wohl auch zum schwindenden Vertrauen der Rentenmärkte in die US-Regierung bei.

So lässt sich der Anstieg der Treasury-Renditen bei gleichzeitig fallenden Aktienmärkten und einem schwächeren Dollar durchaus als eine leichte Form von „Liz-Truss-Moment“ interpretieren.

Ein solcher abrupter Vertrauensverlust in die Kompetenz einer Regierung wie im Herbst 2022 in Großbritannien war zwar schon seit den Äußerungen Trumps im Wahlkampf 2024 auch ein Thema für die USA. Dass die Regierung Trump es schaffen würde, das in Jahrzehnten akkumulierte Vertrauen in weniger als drei Monaten so aufs Spiel zu setzen, kam dann aber doch überraschend.

Dies dämpft potenziell die positiven konjunkturellen Effekte der geplanten Steuersenkung.

Trump will nicht nur seine zeitlich begrenzten Maßnahmen von 2017 dauerhaft fortschreiben, sondern darüber hinaus die persönliche Einkommensteuer und die Unternehmensteuer senken.

Wegen der knappen Mehrheiten im Kongress haben die Republikaner dabei aber nicht völlig freie Hand.

Trotz einer scheinbaren Fokussierung auf das Senken der Staatsausgaben durch Elon Musk und Konsorten sind die bislang absehbaren bzw. konkret angekündigten Kürzungen auf der Ausgabenseite so gering, dass sie kaum defizitrelevant sein dürften.

Trump braucht daher eigentlich Zolleinnahmen, um die gewünschten Steuersenkungen durch den Kongress zu bringen – je höher die unterstellten Zollsätze, desto mehr „Steuergeschenke“ in Form von Ausnahmeregeln für Trinkgelder, Rentenbeiträge usw. werden möglich.

Da der legislative Prozess im Kongress aber noch in einer relativ frühen Phase ist, wäre es voreilig, die wahrscheinliche Größenordnung zu quantifizieren.

Aber fiskalische Impulse dürften Ende 2025/Anfang 2026 die Konjunktur stützen.

Fazit: Alle verlieren, auch die Fed

Mit der Erklärung eines Handelskriegs gegen den Rest der Welt am „Liberation Day“ ist die US-Regierung leider zur dunklen Seite der Macht gewechselt.

Käme sie davon wieder ab, ließe sich der Schaden auch für die US-Wirtschaft reduzieren.

Danach sieht es aber derzeit nicht aus, auch wenn die Katastrophe der „reziproken“ Zölle zu einem guten Teil vermieden werden sollte.

Stattdessen sind ja, wie oben erwähnt, weitere „Projekte“ schon in Vorbereitung.

Die Entscheider in Washington scheinen sich trotz entsetzter Reaktion der globalen Finanzmärkte grundsätzlich nicht von ihrem Kurs abbringen zu lassen.

Konjunkturelle Abwärtsrisiken bleiben daher dominant.

Ungewöhnlich ist dabei, dass gleichzeitig die Gefahr einer noch stärker anziehenden Inflation erhöht ist.

Für die US-Notenbank stellt die stagflationäre Wirkung der Zollpolitik eine erhebliche Herausforderung dar.

Donald Trump erschwert ihr die Arbeit sogar durch wiederholte Verbalattacken.

Solange die Rezessionsrisiken nicht die Oberhand gewinnen, sollte die Fed primär auf die Inflation fokussiert sein, denn da werden die Istwerte in den kommenden Monaten wohl deutlich weiter von ihrem Ziel entfernt sein als am Arbeitsmarkt, wo die Daten bislang noch eine robuste Situation zeigen.

Insgesamt erwarten wir für die USA weiterhin eine geldpolitische Lockerung, aber die Handelspolitik dürfte die aktuelle Zinspause der Fed verlängern.

Während wir für 2026 weiterhin einen Endpunkt des Lockerungszyklus von rund 3,5 % sehen, dürfte der aktuelle Zielkorridor von 4,25% bis 4,50% bis in den Herbst Bestand haben.

Sollte Donald Trump versuchen, Fed-Präsident Powell vor Ablauf von dessen Amtszeit im Frühjahr 2026 zu entlassen und damit die Unabhängigkeit der Notenbank auszuhebeln, könnte dies das schon angeschlagene Vertrauen in die Rechtsstaatlichkeit der USA nachhaltig schädigen.

Dieses Vertrauen wiederum ist ein zentraler Faktor für die Rolle des US-Dollar als Weltankerwährung und die Rolle der US-Treasuries als globales „risikoloses Asset“.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Deutsche Börse – Analysten von J. P. Morgan sehen über 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Deutsche Börse notierte am 28. November 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: NVIDIA – Kampf um Trendwende!

Die NVIDIA-Aktie (WKN: 918422) bewegt sich ausgehend vom im Oktober 2022 bei 10,81 USD markierten zyklischen Tief in einem übergeordneten Haussetrend. Im vergangenen Oktober verzeichnete...

Aktie im Fokus: Rheinmetall mit Bounce vom Key-Support – Break über die 1.635 Euro Marke könnte Trendwende einleiten!

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und war hiervon ausgehend schwungvoll bis auf ein im...

Silber: Preis steigt im Umfeld steigender Rohstoffpreise

Der Preis für eine Feinunze Silber konnte seit dem Wochenbeginn wieder deutlicher ansteigen. Die Börsenampel schaltete von Risikoaversion auf Risikofreude um, der US-Dollar verlor auf...

DAX durchbricht wichtige Marke nachbörslich

Ein elektrisierender Handelstag liegt hinter uns! Die Bullen haben sich auf dem Frankfurter Parkett eindrucksvoll zurückgemeldet. Zwar beendete der deutsche Leitindex den regulären Dienstagshandel „nur“...

Gold: Erholung nach starken Mittelabflüssen und Verkäufen – aber zweite Veräußerungswelle droht!

Gold konnte sich zum Wochenbeginn zunächst weiter vom starken Preisverfall erholen. Die Experten des „World Gold Council“ berichteten am Montag von hohen Mittelabflüssen bei goldgedeckten...

Aktie im Fokus: Pfizer – zeigt Anzeichen für ein Comeback!

Die Pfizer-Aktie (WKN: 852009) hatte im Dezember 2021 bei 61,71 USD ein Rekordhoch verzeichnet und durchlief anschließend einen langfristigen Abwärtstrend. Nach dem Markieren eines Dekadentiefs...

DAX Morgenanalyse: Erholung trotz geopolitischer Spannungen und KI-Druck

Der Xetra-DAX ging am Montag, den 30. März 2026 mit einem Kursgewinn von 1,18 Prozent und 22.562,88 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX baut Tagesgewinn aus – Deutsche Inflation springt auf 2,7 Prozent

Das Handelsgeschehen im DAX wird weiter maßgeblich von den Nachrichten aus dem Nahen Osten bestimmt. Heute haben die Worte des US-Präsidenten über den fortschreitenden Verhandlungserfolg...

Aktie im Fokus: Infineon – Analysten von J. P. Morgan prognostizieren fast 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Infineon Technologies notierte am 26. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Bitcoin mit Short-Signal im Fokus – Inflation bleibt der Taktgeber

Die neue Handelswoche startet mit einem Stimmungsbild, das besser kaum zum Markt passen könnte: unsicher und angespannt. Doch wer jetzt reflexartig in Panik verfällt, macht...

Gold: Anleger wieder zuversichtlich trotz volatiler Chartbewegungen

Einer aktuellen Umfrage von Kitgo News zufolge gaben sich professionelle und auch private Anleger im Vergleich zu den vorherigen Wochen wieder zuversichtlich im Hinblick auf...

Aktie im Fokus: BASF – schwungvoll nordwärts

Die BASF-Aktie (WKN: BASF11) befindet sich in einer mehrjährigen Stauzone zwischen 37,40 EUR und 55,06 EUR. Diese Rechteckformation kann als Versuch einer bedeutenden Bodenbildung gewertet...

DAX Morgenanalyse: Oracle-Sorgen belasten KI-Sektor und Technologieaktien

Der Xetra-DAX beendete den Freitag, den 27. März 2026 mit einem Kursverlust von 1,38 Prozent und 22.300,75 Punkten. Das Handelsvolumen via Xetra betrug rund 4,00...

DAX unter Druck durch geopolitische Spannungen

Abwärtsstrudel beschleunigt: DAX steuert ungebremst auf die 22.000 zu Der deutsche Leitindex steht unweigerlich vor der nächsten schweren Bewährungsprobe. Wer in der vergangenen Woche auf...

Aktie im Fokus: Siemens – Analysten von JP Morgan erwarten über 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Februar 2026 via Xetra auf einem Hoch von 275,75 Euro. Seitdem korrigierte die Aktie...

Aktie im Fokus: Oracle – Analysten sehen beim KI-Profiteur nach starkem Rücksetzer mit bis zu 77% Kurspotenzial

Oracle Corporation zählt zu den weltweit führenden Anbietern von Unternehmenssoftware, Datenbanklösungen und Cloud-Infrastruktur. Das 1977 gegründete Unternehmen mit Sitz in Austin, Texas, hat sich in...