US-Dollar: Zeitenwende am Devisenmarkt?

Der US-Dollar geriet auf breiter Front unter Druck. Die Politik von Präsident Trump schwächt das Vertrauen in die US-Währung. Manche stellen schon die internationale Führungsrolle des Dollar in Frage. Auch über eine bewusste Dollar-Abwertung der USA wird spekuliert. Die Unsicherheiten sind hoch. Dennoch ist die Chance auf eine Stabilisierung des US-Dollar nicht so klein.

Bereits vor den US-Präsidentschaftswahlen wurde diskutiert, ob Donald Trump Fluch oder Segen für den Dollar sei.

Laut Lehrbuch sollten insbesondere die zu erwartenden Strafzölle den Greenback stärken.

Im Widerspruch dazu stand aber, dass Trump selbst die Stärke des Dollar kritisierte.

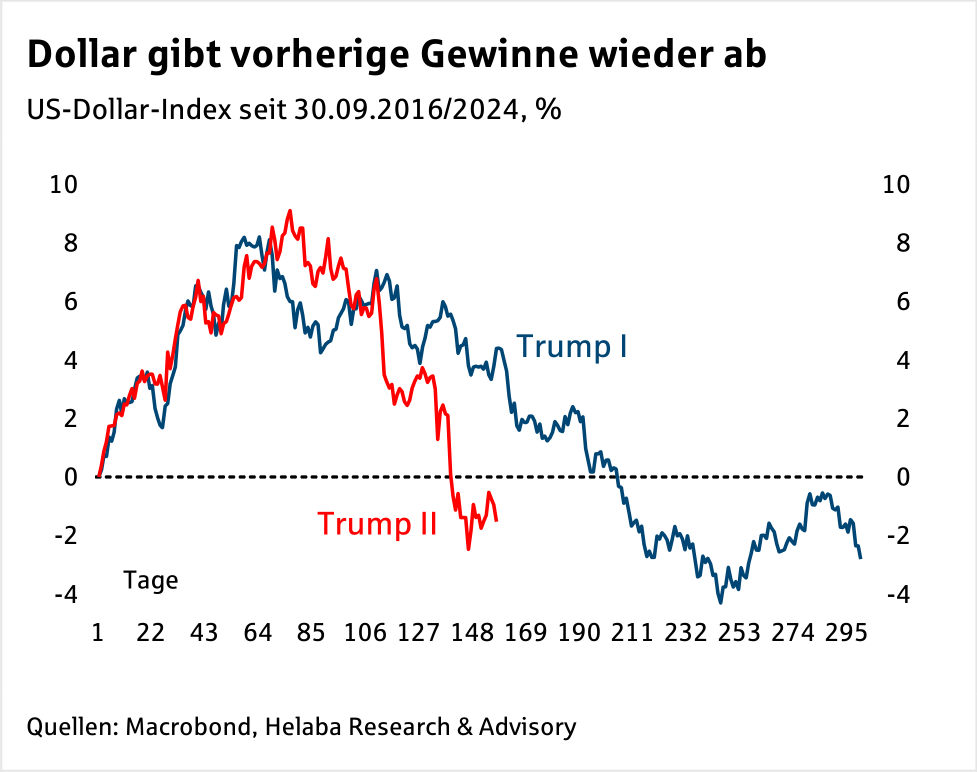

Der US-Dollar legte im Vorfeld der Wahlen und dann nach dem Trump-Sieg spürbar zu.

Zum Amtsantritt im Januar hatte die US-Währung ihren Zenit aber bereits überschritten.

Und nachdem Trump am „Befreiungstag“ den Handelskrieg so richtig anfeuerte, gab der Dollar deutlich nach.

Dollar verliert trotz Zinsplus – Märkte reagieren ungewöhnlich

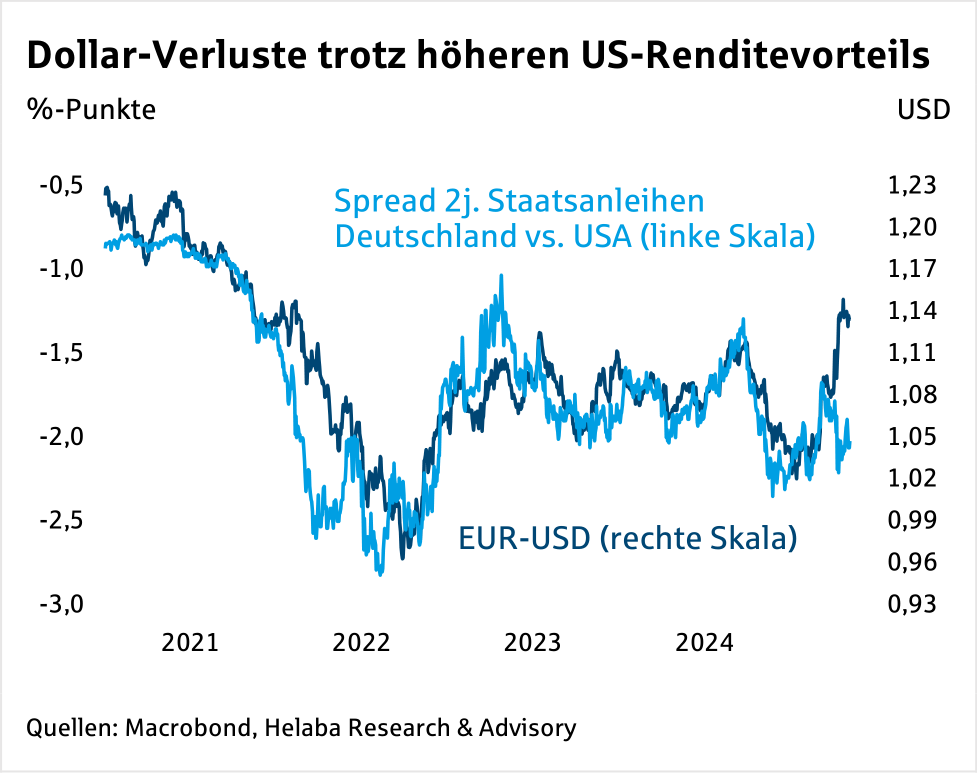

Interessanterweise ging die Dollar-Schwäche zumindest zeitweise mit steigenden US-Kapitalmarktrenditen einher– fast schon wie in einem Schwellenland!

Gewöhnlich beflügeln höhere Zinsen den Greenback, da in den Fall der US-Renditevorteil gegenüber anderen Währungen zunimmt und ihn attraktiver macht.

Eine Dollar-Abwertung trotz größerem Zinsvorteil ist selten, kam in der Vergangenheit dennoch gelegentlich für wenige Wochen oder Monate vor.

Mittlerweile ruderte Trump mit den Strafzöllen teilweise wieder zurück und schlug zuletzt versöhnlichere Töne an.

Während in den USA Renten und Aktien ihre Verluste seit dem 2. April weitgehend wettmachen konnten, blieb das Minus beim Dollar bestehen.

Zölle treiben US-Inflation – Fed bleibt zunächst abwartend

Einerseits wachsen die Rezessionsrisiken in den USA, wenngleich der Rückgang des BIP im ersten Quartal aufgrund der hohen Importe noch kein Signal einer Nachfrageschwäche war.

Jüngste Daten vom Arbeitsmarkt oder Unternehmensbefragungen zeigten sich noch recht stabil.

Aufgrund der Strafzölle wird allerdings die Teuerung in den USA anziehen. Die Reaktion der Fed hierauf ist unklar.

Vermutlich wird sie zunächst weiter abwarten, wie groß die Preis- und Wachstumseffekte ausfallen.

Zudem sind die „reziproken“ Zölle selbst wegen des 90-Tage-Aufschubs unsicher.

An den Terminmärkten werden für das zweite Halbjahr Zinssenkungen von etwa 75 Basispunkten eingepreist.

Dies könnte jedoch zu viel sein, wenn die Konjunktursorgen nicht noch größer werden.

Nachlassende Zinssenkungserwartungen wiederum sollten den Dollar stärken – eigentlich.

Zinsdifferenzen verlieren Wirkung – Misstrauen bremst Dollar

Zinsdifferenzen erklären zumeist die Wechselkursentwicklung am besten.

Dass sie dies aktuell kaum vermögen, begründet sich wohl am ehesten mit einem Vertrauensverlust gegenüber den USA.

Hierbei geht es nicht nur um die Zollpolitik an sich, sondern auch um das erratische Hin und Her, die Außenpolitik mit ihren Drohungen (Kanada, Grönland, Panama), die Attacken auf das Justizsystem und die Unabhängigkeit der Federal Reserve.

Unsicherheiten bestehen zudem gegenüber der Haushaltspolitik. Vertrauen lässt sich leichter zerstören als es aufzubauen.

Allerdings fielen mit Ausnahme der China-Zölle die derzeit geltenden Maßnahmen der Trump-Regierung weit weniger dramatisch aus.

Daher könnte sich das gegenwärtige Misstrauen gegenüber dem US-Dollar auch als vorübergehend erweisen.

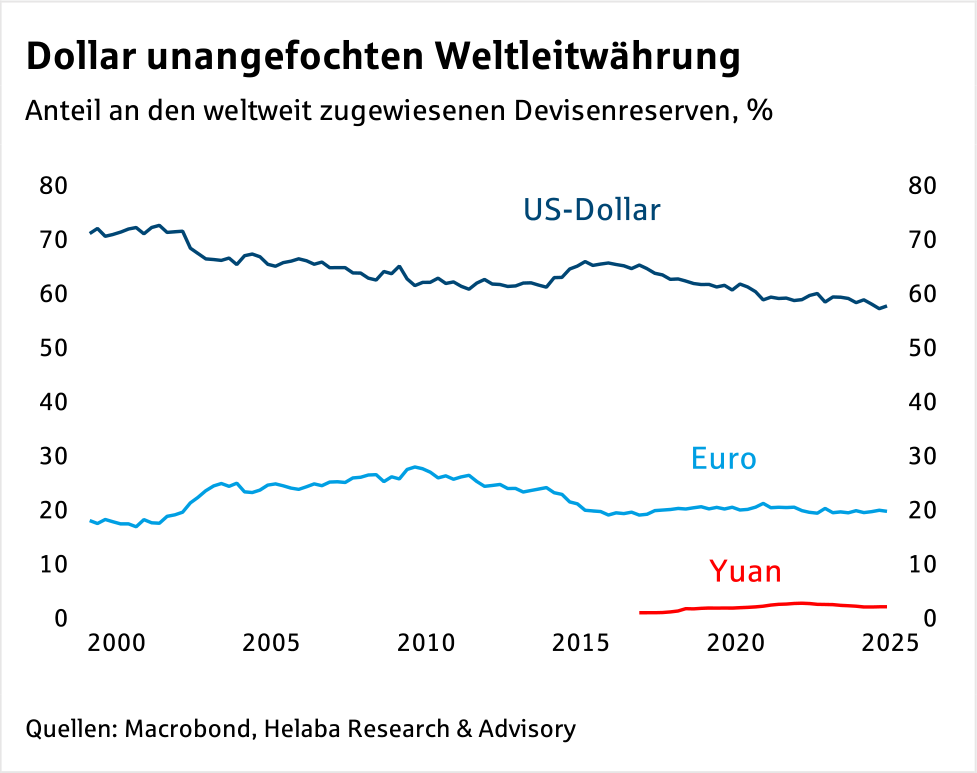

Die Rolle des Dollar als Weltleitwährung gilt als unangefochten. Zwar sinkt die Bedeutung der USA an der Weltwirtschaft schon seit langem.

Dennoch dominiert der US-Dollar die Finanzmärkte.

Ob im Devisenhandel, an Aktien- oder Rentenmärkten, bei internationalen Krediten oder Finanztransaktionen besitzt die US-Währung die klare Führungsrolle und konnte sie seit 2010 angesichts der Probleme in der Eurozone teilweise sogar ausbauen.

Bei den Devisenreserven hat der Dollar geringfügig verloren, wechselkursbereinigt etwas mehr.

Politische Gründe könnten in manchen den USA nicht wohl gesonnenen Ländern schon in den letzten Jahren zum Abbau der Dollar-Bestände beigetragen haben.

Umgekehrt helfen allerdings die militärischen Fähigkeiten den USA bei der Aufrechterhaltung der Dollar-Dominanz.

Der Abstand vor dem Euro und anderen Währungen ist jedoch so enorm, dass selbst einige Verluste die Vorherrschaft des Dollar nicht in Frage stellen.

Will Trump den Dollar gezielt schwächen?

Immerhin reduziert die internationale Nachfrage nach US-Wertpapieren das Zinsniveau des hoch verschuldeten Staates.

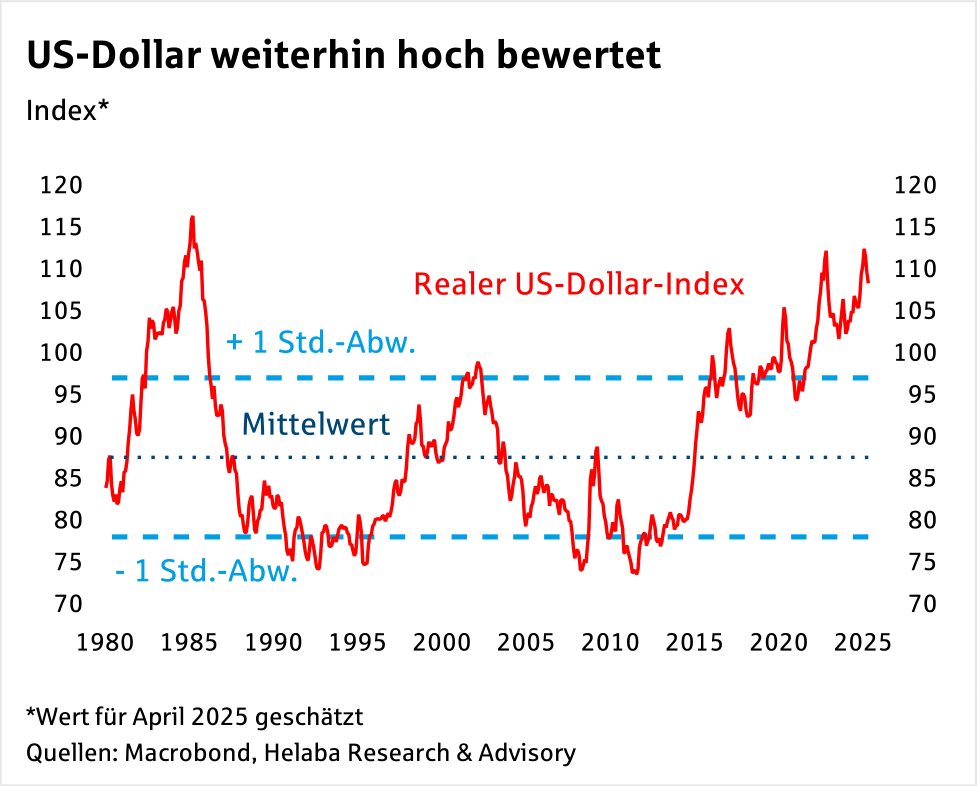

Zudem kann der US-Staat über die Währung politischen Einfluss ausüben. Außerdem war die US-Währung in ihrer Geschichte nicht permanent überbewertet.

Dennoch würde ein schwächerer Dollar zu seiner protektionistischen Politik passen. Schließlich kritisierte Trump schon im Wahlkampf dessen Stärke.

Der Greenback gilt bei langfristiger Betrachtung auf Basis realer Wechselkursindizes oder Kaufkraftparitäten ungeachtet des jüngsten Rückgangs noch als überbewertet.

Daher bestehen Spekulationen, ob die Trump-Administration den Dollar bewusst abschwächen könnte.

Dollar-Schwäche: USA denken über multilaterale Lösung nach

Anlass hierzu lieferte Stephen Miran, der mittlerweile in der Regierung den Council of Economic Advisers anführt.

Miran sieht die Wurzel der Ungleichgewichte im Außenhandel in einer Überbewertung des Dollar.

Eigene Eingriffe zur Währungsabwertung bergen die Gefahr steigender Zinsen.

Daher schlägt Miran ein „Mara-Lago Accord“ vor, also ein Währungsabkommen der USA mit anderen Ländern:

Demnach sollen ausländische Notenbanken US-Dollar verkaufen und gleichzeitig restliche Reserven in langfristige US-Papiere tauschen, um das Zinsniveau zu dämpfen.

Das Ausland soll gewissermaßen mit Zuckerbrot und Peitsche „überzeugt“ werden.

Gedroht wird mit Strafzöllen, belohnt mit deren Aufhebung.

Außerdem wird mit einem militärischen Schutzschirm belohnt bzw. gedroht mit dessen Verlust.

Alternativ wären unilaterale Aktionen wie Devisenmarktinterventionen des Finanzministeriums oder der Fed sowie Gebühren für Ausländer vorstellbar.

Miran bevorzugt die multilaterale Herangehensweise, da sie weniger Volatilitätsrisiken mit sich bringt.

Ob die US-Regierung wirklich einen solchen Ansatz zur Dollar-Abwertung verfolgt, ist ungewiss.

Offizielle Verlautbarungen hierzu gibt es nicht.

Eine Dollar-Abwertung, die mit Marktturbulenzen wie im April einhergeht, ist kaum im Interesse der Administration.

Die Durchsetzung eines „Mara-Lago Accord“ scheint problematisch.

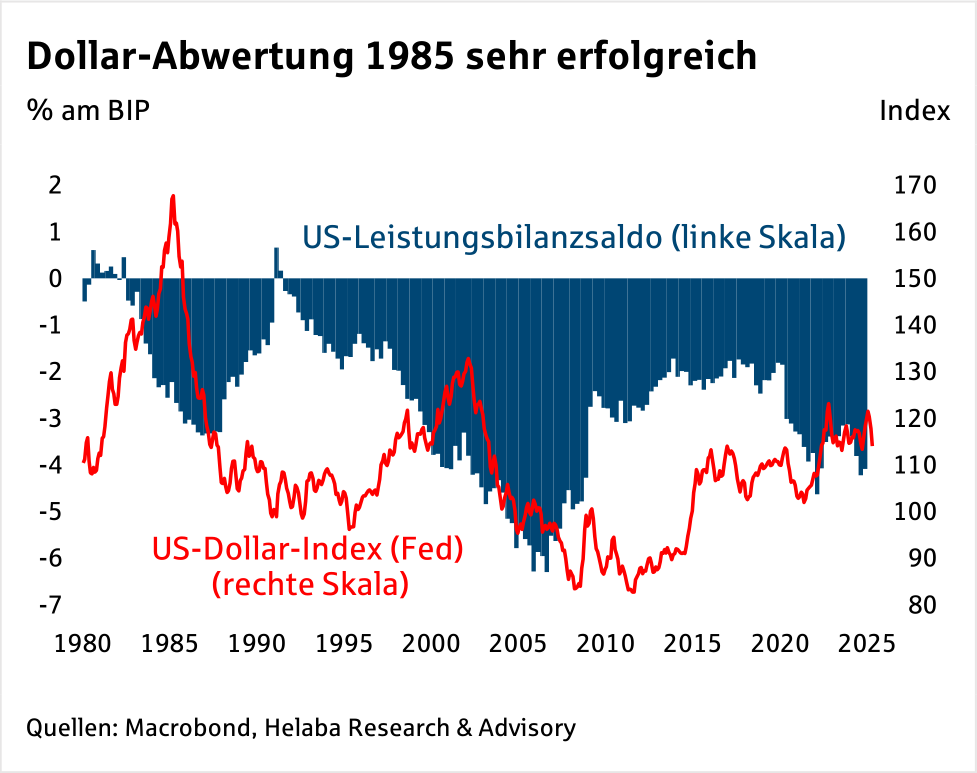

Beim Plaza-Accord 1985 intervenierten die großen ausländischen Notenbanken zulasten des Dollar, zugleich lockerte die Fed ihre Geldpolitik.

Die US-Währung wertete kräftig ab, das US-Leistungsbilanzdefizit schrumpfte erheblich.

Aktuell ist die Kombination mit dem Thema Sicherheit zumindest theoretisch ein Druckmittel gegenüber Verbündeten.

Ob dies funktionieren wird, ist offen und nicht unabhängig von geopolitischen Entwicklungen.

Die „Zollkeule“ dürfte nur begrenzte Anreize für ausländische Deviseninterventionen geben.

Die Fed ist trotz aller Vorwürfe von Trump noch unabhängig, agiert aber auch nicht im luftleeren Raum.

Kurzfristig besitzt die Notenbank wegen der Inflation wenig Spielraum.

Dies kann sich aber ändern, wenn die Teuerung nachlässt und/oder die Konjunktur schwächelt.

2026 kann Trump legal einen neuen Notenbankchef nominieren – Powell Amtszeit läuft dann aus.

Da die korrekte Geldpolitik keine gesicherte Wissenschaft ist, hätte die Fed durchaus Spielraum, eine vergleichsweise lockere Politik zu betreiben, ohne eine Kapitalflucht aus den USA auszulösen.

Aber selbst das ist völlig ungewiss, zumal hier auch Entwicklungen in der Eurozone und in anderen Ländern relevant sind.

Kein Rezessionsschock? Fed-Zögerlichkeit stützt den Dollar

Die nähere Zukunft des Dollars hängt nicht zuletzt davon ab, wie sich der Handelskonflikt und andere Politikfelder entwickeln.

Falls Trump von weiteren Zolleskalationen absieht bzw. sich die Situation gegenüber China zumindest leicht entspannt, könnten die Sorgen um die US-Politik nachlassen.

Das gilt ebenso, wenn Attacken auf die Notenbank oder den Rechtsstaat ausbleiben.

Außerdem spielt auch die US-Konjunktur bzw. die Inflation eine Rolle.

Sollte eine Rezession ausbleiben und die Fed nur zögerlich die Leitzinsen senken, könnte der Dollar etwas Rückenwind erhalten, zumal die EZB wohl noch weiter lockern wird.

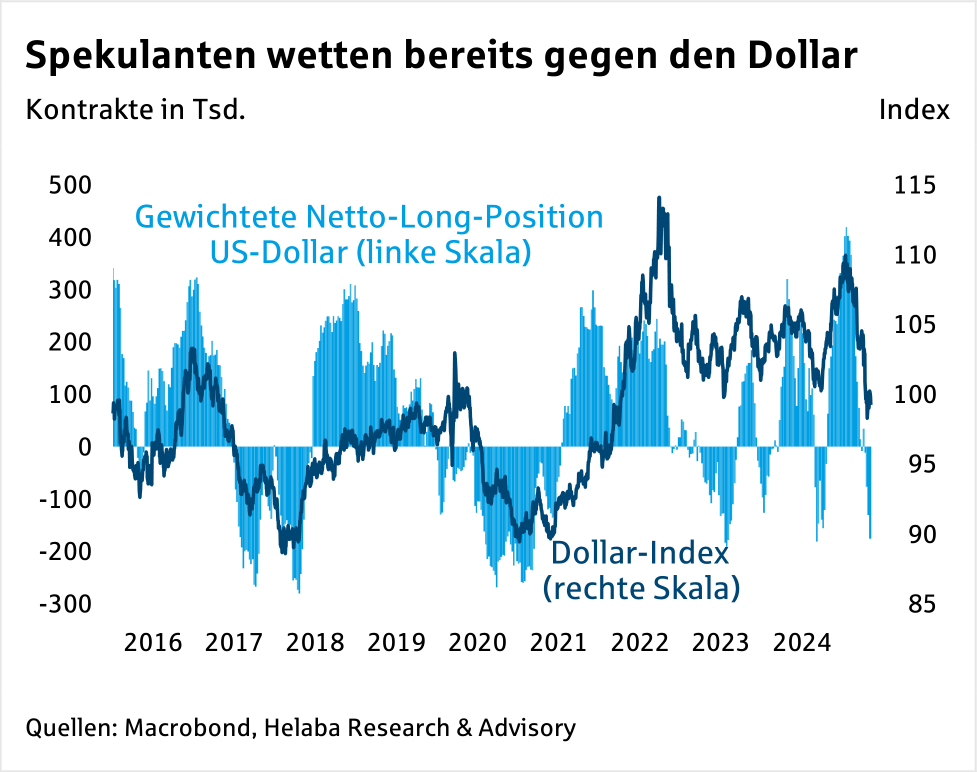

Spekulanten gegen Dollar – Kontraindikator für Erholung?

Dies kann man auch als Kontraindikator interpretieren.

Damit sollte zumindest kurzfristig das Abwärtspotenzial des Greenback begrenzt sein.

Die Chancen auf eine Stabilisierung des US-Dollar sind damit gegeben, der Euro-Dollar-Kurs dürfte Ende 2025 näher bei 1,10 als bei 1,15 stehen.

Allerdings gilt die Stabilisierung nur, wenn Donald Trump nicht wieder kräftig dazwischenfunkt.

Die Risiken beim Wechselkurs sind derzeit nach oben gerichtet.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

Am 20. Februar hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump eingeführten Importzölle als rechtswidrig eingestuft und damit für nichtig erklärt. Mit ein bisschen zeitlichem Abstand beschreiben wir nun die wahrscheinlichen Folgen und geben einen Ausblick, ohne tiefer in den Paragrafendschungel bzw. das Abkürzungsgestrüpp des…

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt kann seiner Handelspolitik nur die Legislative bieten, nicht die Gerichte. Am Freitag hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump…

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen: Iran, Irak, Kuwait, Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Bahrain und Oman. Jenseits aller geopolitischen Implikationen, die ein solches Vorgehen haben könnte, ist der Fokus vor allem auf die Energieversorgung…

Es war erneut eine vergleichsweise wilde Woche an den Finanzmärkten, deren Achterbahnfahrt sich in der Schlussbilanz jedoch nicht widerspiegelt. Dabei dürften sich sowohl Aktien als auch Renten mit einem Plus aus der abgelaufenen Handelswoche verabschieden, während der US-Dollar zur Schwäche neigt. Auch Gold gewinnt. Für die Anleger war alles dabei: Technologie-Kaufrausch und -Ausverkauf, KI-Sorgen und die Unsicherheit…

Weitere Trading News

Aktie im Fokus: Banca Mediolanum – Eine der rentabelsten Banken Italiens mit 8,1% Dividendenrendite

Banca Mediolanum S.p.A. (BMED.XC) — italienischer Finanzkonzern, der traditionelle Bankdienstleistungen sowie Vermögensverwaltungs- und Versicherungsdienstleistungen anbietet. Das Unternehmen ist auf die Bereitstellung individueller Finanzberatung und personalisierter...

Die neue Handelswoche kann heftig werden: 50% Kurspotenzial bei Amazon vs. US-Zinsangst

200 Milliarden Dollar für KI, 19% Gewinnwachstum-Prognose von Cathie Wood und ein mögliches Kurspotenzial von 50% laut Morgan Stanley – Amazon steht im Zentrum der...

Analyse zum US-Zollurteil: Korrektur, aber kein Kurswechsel – Trumps Regierung bleibt auf Kurs

Am 20. Februar hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump eingeführten Importzölle als rechtswidrig...

Auslandsaktien: Minenunternehmen mit Kursvervierfachung – Höhenflug der Tech-Werte trotz starker Nvidia-Zahlen vorbei

Nvidia hat den Markt abermals nicht enttäuscht: Im vierten Quartal des Ende Januar zu Ende gegangenen Geschäftsjahres stieg der Umsatz im Jahresvergleich um 73 Prozent...

Was 2022 angerichtet hat – und warum Geduld bei Anleihen trotzdem belohnt wird

Ich bin viel und gerne auf unseren bundesweiten Kundenveranstaltungen unterwegs. Ich liebe die persönlichen Begegnungen und die Gespräche, die ich dort führen darf. In letzter...

AGORA direct™: Silber handeln mit kleinerem Kapitaleinsatz – Der neue SIC-Future

Seit Februar 2026 haben Silber-Trader Zugang zu einem neuen, kleineren Silber-Future, der speziell für Privatanleger mit kleineren Depots attraktiv ist. Kontraktdetails im Überblick Kontraktgröße:...

Der Absturz der Kryptowährungen hält an, während die Abflüsse zunehmen

In einem scheinbar endlosen Bullenmarkt hatte man das Gefühl, dass Kryptowährungen auf unbestimmte Zeit immer neue Höchststände erreichen würden. Nach einem Tiefstand von 16.835,51 US-Dollar...

Aktie im Fokus: E.ON zeigt starken Aufwärtstrend mit +61% im letzten Jahr!

Die Aktie des Versorgers E. ON (WKN: ENAG99) hatte im Oktober 2022 ein zyklisches Mehrjahrestief bei 7,28 EUR eingezogen. Der seither laufende primäre Aufwärtstrend ist...

Aktie im Fokus: BASF – Experten von Bernstein Research erwarten über 20% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns BASF notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 55,06...

DAX vor sehenswertem Monatsplus – BASF spürt schwache Konjunktur

In Asien haben die Investoren insbesondere bei gut gelaufenen Aktien wie den Technologietiteln zum Wochenschluss Gewinne mitgenommen. Der Markt in China bildete eine Ausnahme, dort...

DAX Morgenanalyse: Allianz setzt Rekord – Telekom mit Kursverlust

Der Xetra-DAX schloss am Donnerstag, den 26. Februar 2026 mit einem Kursgewinn von 0,45 Prozent und 25.289,02 Punkten. Das Handelsvolumen via Xetra betrug rund 4,23...

Aktie im Fokus: ASML – Analysten von Bernstein Research prognostizieren über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns ASML notierte am 28. Januar 2026 auf einem hier für die Analyse relevanten Rekordhoch von 1. 326,20 Euro....

Starke Zahlen, schwache Reaktionen – Marktanalyse zu Nvidia, Salesforce, WTI und USDCAD

Die aktuelle Berichtssaison liefert einmal mehr ein bemerkenswertes Bild: Fundamentaldaten überzeugen, doch die Marktreaktionen fallen teilweise ernüchternd aus. Neben den Quartalszahlen Nvidia und Salesforce stehen...

Onlinebroker flatexDEGIRO setzt Wachstumskurs fort – Prognose für das Geschäftsjahr 2025 leicht übertroffen

flatexDEGIRO setzt profitablen Wachstumskurs fort und übertrifft Prognose für das Geschäftsjahr 2025 leicht Der Umsatz stieg im Vergleich zum Vorjahr um 17% auf 560 Mio....

Teilzeit planen: So organisieren Sie Einkommen, Rente und Vorsorge

Mehr Zeit für die Kinder oder auch für die Pflege Angehöriger: Es gibt viele Gründe, beruflich für eine gewisse Zeit runterzuschalten. In Deutschland lag die...

Smartbroker bleibt im Geschäftsjahr 2025 innerhalb der mehrfach angehobenen Prognose – Wegfall von PFOF ohne wesentliche Auswirkungen

Die Gesellschaft erzielte im Geschäftsjahr 2025 einen Umsatz von 69 Mio. Euro und lag damit innerhalb der kommunizierten Guidance von 65 Mio. bis 70 Mio....

Gold: DBS-Experten prognostizieren starke Kurssteigerungen bis auf 8.060 US-Dollar pro Unze

Die institutionelle Nachfrage nach Gold und vor allem die Nachfrage nach Gold von Seiten der Zentralbanken trieb Gold im Jahr 2025 maßgeblich an. Die geopolitische...

Consorsbank Aktion: 3,4% Tagesgeld-Zinsen für Neukunden

Anleger, die noch kein Tagesgeldkonto bei der Consorsbank eröffnet haben, können sich bis auf weiteres 3,4% p.a. Tagesgeld-Zinsen für Anlagebeträge bis 1 Mio. Euro sichern....

Aktie im Fokus: Commerzbank – auch nach langem Aufwärtstrend weiterhin mit Kurspotenzial

Die Aktie der Commerzbank (WKN: CBK100) hatte im Rahmen des ultralangfristigen Abwärtstrends im März 2020 ein Allzeittief bei 2,80 EUR markiert. Darüber gelang ihr die...

DAX Morgenanalyse: E.ON glänzt – Kursrekord seit 2012 trotz Umsatzrückgang

Der Xetra-DAX ging am Mittwoch, den 25. Februar 2026 mit einem Kursgewinn von 0,76 Prozent und 25.175,94 Punkten aus dem Handel. Das Handelsvolumen via Xetra...