Wie sich Gold bis zum Jahresende entwickeln könnte

Allerdings stellt sich nun die Frage, ob sich das gelbe Metall einem Wendepunkt nähert, an dem es zu einem Umschwung kommen könnte, oder ob es für einen weiteren Abschwung positioniert sein könnte.

Das US-Wachstum dürfte wahrscheinlich seinen Höhepunkt erreicht haben und Gold-Longpositionen scheinen teilweise abgebaut worden zu sein.

Da sich die aktuelle Stimmungslage allerdings auf einem Tiefpunkt befindet stellt sich die Frage ob wir an einem Punkt der Bodenbildung im gelben Edelmetall angekommen sind.

Aus taktischer Sicht könnte es zu früh sein für eine Wiederaufnahme eines anhaltenden Aufwärtstrends.

Allerdings muss man auch der Widerstandsfähigkeit des Goldes Respekt zollen, das trotz steigender US-Anleiherenditen und eines stärkeren USD „nur“ um 100 $ gefallen ist.

Solange sich das Anlageargument nicht radikal ändert – was weiter unten dargelegt wird – scheinen die Risiken kurzfristig eher abwärts gerichtet, obwohl das Potenzial für eine Umkehr und eine starke Erholung bis zum Jahresende wachsen dürfte.

Die technische Lage

Seit der Ablehnung der Angebotszone von $1981 am 20. Juli scheint der darauffolgende Abwärtstrend auf eine Erschöpfung gestoßen zu sein, wobei Gold-Shorts beginnen, ihre Engagements zurückzunehmen.

Es besteht das Risiko, dass eine Eindeckung von Leerverkäufen den Preis bis zum 38,2%-Fibo des Rückgangs von $1987 auf $1884 bei $1925 führen könnte, was bessere Niveaus für den Beginn von Swing-Shorts bieten könnte.

Quelle: TradingView

Der Intraday-Handel war für viele Daytrader eine Herausforderung, da die Volatilität so niedrig war – die realisierte 30-Tage-Volatilität von Gold ist auf 8,3% gefallen und damit auf den niedrigsten Stand seit Juli 2021.

Trader müssen sich auf diese engeren Spannen einstellen und viele dürften mit engeren Stopps und erhöhter Positionsgröße gehandelt haben, um der niedrigen Volatilität Rechnung zu tragen.

Diese zuversichtlichen Bedingungen sind leicht zu rechtfertigen, da es den Bullen an Investitionsmöglichkeiten mangelt.

Damit der Goldpreis wieder steigen kann, muss sich diese Dynamik ändern.

Bemerkenswertes:

- Die Opportunitätskosten einer Übergewichtung von Gold – Marktteilnehmer könnten aktuell eine risikofreie Rendite von 5,44% in 6-monatigen US-T-Bills erzielen. Gold hingegen hat keine Rendite, so dass es in einem Umfeld steigender Zinsen oft mit Gegenwind zu kämpfen hat.

- Eine ähnliche Dynamik ist auf dem Anleihemarkt zu beobachten, wo die „realen“ 10-jährigen US-Zinsen auf 2 % gestiegen sind – auch hier gibt es Opportunitätskosten für das Halten einer renditelosen Anlage.

- Gold war eine schlechte Absicherung – da die Volatilität zwischen den Anlageklassen so niedrig ist und die Aktienmärkte sich in letzter Zeit so gut entwickelt haben, ist die Notwendigkeit, das Risiko im Portfolio abzusichern, geringer geworden. Fonds scheinen jedoch den USD bevorzugt zu haben, um sich gegen potenzielle Aktienverluste abzusichern, da er eine hohe inverse Korrelation mit den S&P500-Futures aufweist. Gold weist eine positive 30-Tage-Korrelation mit dem US500 oder dem NAS100 auf.

- Der USD-Effekt – Im vergangenen Monat konnte der USD gegenüber allen G10-Währungen zulegen – angesichts der kontinuierlich guten US-Daten liegen die Erwartungen für das US-BIP im dritten Quartal mit rund 2,2 % über dem Trend.

- Da das US-Wachstum über dem Trend liegt, wurden die Rezessionsabsicherungen aufgelöst. Dies zeigt sich in der Preisgestaltung für Zinssätze, da der Markt die Erwartungen für Zinssenkungen der Fed im Jahr 2024 von 160 Basispunkten im Juni auf 110 Basispunkte zurückgenommen hat. Händler können die Höhe der erwarteten Zinssenkungen am Spread zwischen SOFR-Futures für Dezember 2023 und Dezember 2024 ablesen (TradingView-Code: CME:SR3Z2023-CME:SR3Z2024). Gold – eine weitere klassische Absicherung gegen eine Rezession – wurde gemieden.

Quelle: TradingView

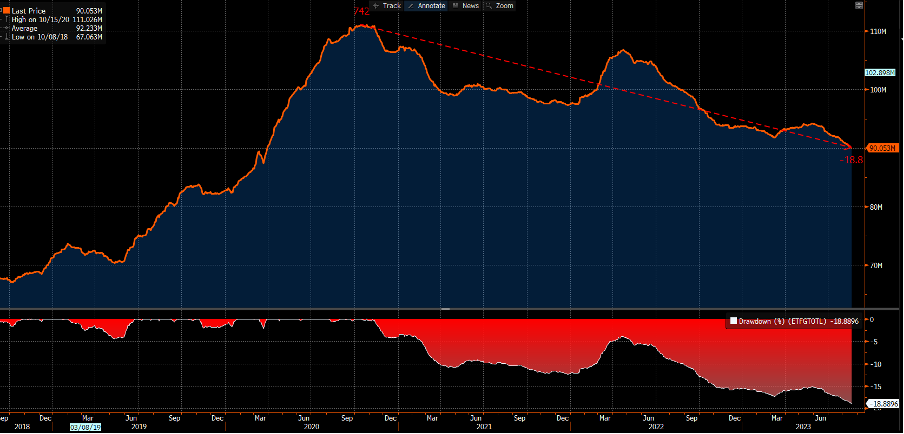

Positionierung in Gold

Die gesamten (bekannten) ETF-Bestände an Gold liegen bei 90,05 Mio. – das ist der niedrigste Stand seit März 2020 und ein Rückgang von 18% seit Oktober 2020.

Wir sehen, dass die Positionierung von Gold am Futures-Markt reduziert wurde – die Netto-Long-Positionen von Managed Money (im wöchentlichen CFTC-Bericht) liegen jetzt bei 29.356 Kontrakten, nachdem sie im Juli noch bei 116.000 Netto-Long-Kontrakten lagen.

Die 1-Monats-Risikoumkehr bei Goldoptionen (implizite 1-Monats-Call-Volatilität – implizite 1-Monats-Put-Volatilität) liegt bei 0,07 und damit auf dem niedrigsten Stand seit März. Optionshändler scheuen sich davor, auf eine Aufwärtsbewegung zu setzen.

Steht uns eine Wende nach oben bevor?

Wie der Präsident der Richmond Fed, Thomas Barkin, am 22. August sagte, könnte sich die US-Wirtschaft weiter beschleunigen, was große Auswirkungen auf die Fed-Politik haben und den Konsens über ein nachlassendes Wachstum und mögliche Zinssenkungen in Frage stellen könnte.

Während wir weiterhin die globalen Wachstumsdaten beobachten, ist es auch denkbar, dass sich die US-Gesamtinflation im August (veröffentlicht am 13. September) von 3,2% auf 3,6% beschleunigt.

Dies könnte dazu führen, dass die Erwartung einer Zinserhöhung im November (durch die Fed) zunimmt, was den USD und die Realrenditen steigen lassen könnte.

Bei dieser Dynamik würde Gold wahrscheinlich eine weitere Abwärtsbewegung erleben, aber auch eine Zunahme der Volatilität und eine Ausweitung der Handelsspannen – eine vielversprechendere Dynamik für CFD-Händler

Sollte die Inflation jedoch in naher Zukunft anziehen und die Fed eine weitere Zinserhöhung vornehmen, würde dies die Annahme einer geringeren Nachfrage und eines erhöhten Rezessionsrisikos verstärken.

Sollten sich die Wachstumsdaten in der Folge überschlagen und weitere Zinssenkungen für 2024 einkalkuliert werden, könnte Gold bis zum Jahresende eine kräftige Rallye erleben.

Wie immer sollten Trader für wirtschaftliche Veränderungen und die sich daraus ergebenden Anlagemöglichkeiten für das gelbe Edelmetall offen sein.

Disclaimer & Risikohinweis

73,9% der Privatanleger-Konten verlieren Geld, wenn sie mit diesem Anbieter CFDs handeln.

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, aufgrund von Leverage schnell Geld zu verlieren. Sie sollten sich überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

CFD-, und Derivatekonten werden von der Pepperstone GmbH bereitgestellt. Pepperstone ist eine Referenz auf Pepperstone GmbH (ein Unternehmen mit Sitz in der Bundesrepublik Deutschland und eingetragen im Handelsregister Düsseldorf unter der Nummer HRB 91279 Neubrückstr. 1, 40213 Düsseldorf, Deutschland). Pepperstone GmbH wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (Registernummer 151148) beaufsichtigt.

Themen im Artikel

Infos über Pepperstone

- Forex Broker

- CFD Broker

- Krypto Broker

Pepperstone wurde im Jahr 2010 in Australien gegründet und hat seinen Hauptsitz in Melbourne. Des weiteren verfügt Pepperstone über Niederlassungen in Düsseldorf und London. Mittlerweile hat Pepperstone Kunden in über 170 Ländern und wickelt Trades im Wert von über 12 Mrd. US-Dollar pro Tag ab...

Pepperstone News

Die Adobe Aktie hat an der Value Area Low aus dem Dezember technisch sauber reagiert und damit die Relevanz volumenbasierter Handelszonen erneut bestätigt. Nach dem schnellen Rückgang von mehr als 15 Prozent rücken kurzfristige Gegenbewegungen und Gewinnmitnahmen in den Vordergrund, während die belastende Nachrichtenlage das Chartbild weiterhin eintrübt. Zusammenfassung Adobe zeigte deutliche relative Schwäche…

Netzwerktechnik, digitale Infrastruktur, Sicherheitslösungen und Cloud-Anbindungen bilden seit Jahren das stabile Fundament des Geschäftsmodells. Gerade im Kontext von KI, Cloud-Computing und zunehmender Datenintensität profitiert Cisco davon, dass immer mehr Daten immer schneller und vor allem sicher transportiert werden müssen. Genau diese solide, wenig emotionale Marktstellung sorgt dafür, dass Volumenstrukturen bei Cisco besonders sauber ausgebildet werden…

Amazon blickt auf ein intensives, aber für Anleger letztlich ernüchterndes Jahr zurück. Nach dem Start bei rund 220 US-Dollar konnte die Aktie den laufenden Impuls aus 2024 zunächst noch auf ein neues Hoch verlängern, bevor folgerichtig eine Korrektur einsetzte. Politische Impulse, insbesondere rund um Donald Trump, sorgten zwischenzeitlich für neue Dynamik, änderten aber nichts am…

T-Mobile US befindet sich nach einer mehrjährigen Rallye aktuell in einer technisch sauberen, aber durchaus kräftigen Korrekturphase. Rund 30% Kursrückgang haben ein Chartbild erzeugt, das zunehmend attraktiv für Swing-Trader wird. Bereits früh deutete sich die Schwäche über eine abgebrochene bullische Flagge an – ein klassisches Warnsignal, da unvollendete Flaggen in der Regel darauf hinweisen, dass Käufer…

Weitere Trading News

DAX Morgenanalyse: Bayer setzt Rally mit Plus von 7,35% fort

Der Xetra-DAX beendete den Dienstag, den 17. Februar 2026 mit einem Kursgewinn von 0,80 Prozent und 24.998,40 Punkten. Das Handelsvolumen via Xetra betrug rund 4,21...

Interview mit Tobias Spreiter, Head of flatex, und Oliver Behrens, CEO flatexDEGIRO, über das kräftige Kundenwachstum, die Relevanz von IT-Infrastuktur und Neues zu Festgeld, Krypto & Kinderdepot

David Ernsting, Broker-Test Chefredakteur, im Interview mit Tobias Spreiter, Head of flatex, und Oliver Behrens, CEO flatexDEGIRO, über das kräftige Kundenwachstum, die Relevanz von IT-Infrastuktur...

DAX stemmt sich erfolgreich gegen den Abwärtstrend an der Wall Street

Der DAX konnte sich im heutigen Handelsverlauf trotz des Gegenwinds von der Wall Street im Plus behaupten. Wie schon der Terminmarkt gestern und auch die...

Aktie im Fokus: Hensoldt – Analysten von Warburg Research prognostizieren weiteres Kurspotenzial

Die Aktie des MDAX-Konzerns Hensoldt notierte am 19. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 96,70 Euro. Seitdem korrigierte...

Aktie im Fokus: MTU – Ausbruch ante portas?

Die Aktie von MTU Aero Engines (WKN: A0D9PT) weist einen intakten langfristigen Aufwärtstrend auf. Auf Sicht der vergangenen zwölf Monate konnte sie um rund 16...

Gold: Preis fällt unter 5.000 US-Dollar – Zinsentwicklung bleibt entscheidend

Gold und Silber zeigten sich zum Wochenbeginn belastet. An den wichtigen US-Terminbörsen wurde zudem feiertagsbedingt nicht gehandelt. Dies drückte auf die Liquidität. Der Preis für...

DAX startet im Minus – Gespanntes Warten auf die Wall Street

Die Vorgaben bleiben nach dem Feiertag in den USA auch am heutigen Dienstag relativ dünn. In Asien waren viele Börsen feiertagsbedingt geschlossen, lediglich in Japan...

DAX Morgenanalyse: Siemens und Volkswagen im Fokus – Kursverluste und Sparprogramme

Der Xetra-DAX schloss am Montag, den 16. Februar 2026 mit einem Kursverlust von 0,46 Prozent und 24.800,91 Punkten. Das Handelsvolumen via Xetra betrug rund 3,26...

WH SelfInvest auf dem Börsentag Frankfurt am 21. Februar 2026

WH SelfInvest: Am Samstag, 21. Februar 2026 findet der Börsentag Frankfurt im Kap Europa statt. Besucher erwartet ein vielseitiges Programm, eine größere Ausstellungsfläche sowie neue...

Gold: Rückeroberung der 5.000-US-Dollar-Marke trotz dünner Marktlage

Die 5.000-US-Dollar-Marke ist zurückerobert worden und wirkt vorerst solide. Die neue Börsenwoche beginnt jedoch ohne den Handel in Festlandchina und auch ohne den Handel in...

DAX im US-Vakuum: Presidents‘ Day Effekte – Sartorius mit Geschäftsbericht

DAX im „Vakuum-Modus“: Presidents‘ Day bremst US-Impulse aus Der deutsche Leitindex startet am heutigen Montag in eine ungewöhnliche Handelswoche. Zwar läuft der Betrieb am Frankfurter...

DAX Morgenanalyse: Deutsche Börse stoßt Rekordgewinn vor – Kursgewinne und Ausblick

Der Xetra-DAX ging am Freitag, den 13. Februar 2026 mit einem Kursgewinn von 0,25 Prozent und 24.914,88 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX muss ohne Wall Street auskommen – Feiertage auch in Asien

Der DAX wird zur Eröffnung am Montag bei 24 970 Punkten gesehen. Aufgrund der Feiertage in Asien und den USA dürfte der Start in die...

Japan mit expansiver Fiskalpolitik – Nikkei mit neuem Allzeithoch und 7% Wochengewinn

Es war erneut eine vergleichsweise wilde Woche an den Finanzmärkten, deren Achterbahnfahrt sich in der Schlussbilanz jedoch nicht widerspiegelt. Dabei dürften sich sowohl Aktien als auch...

Aktie im Fokus: Deutsche Telekom charttechnisch mit über 30% Kurspotenzial – auch die Analysten sehen noch höhere Kursziele

Die im DAX enthaltene Aktie des Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Goldpreis wieder klar über 5.000 USD – Chinas Notenbank baut Goldreserven aus

Der Preis für eine Feinunze Gold kam am Donnerstag kräftiger unter Druck. Das Tagestief lag bei 4.878,50 US-Dollar.Doch davon konnte sich der Goldpreis schnell erholen....

Kupfer zwischen Engpass und Lageraufbau

Kupfer führt in der öffentlichen Wahrnehmung aktuell eine Art Schattendasein, da die extremen Preisbewegungen bei Gold und Silber den Fokus klar auf sich ziehen. Aber...

DAX stabilisiert sich unter 25.000 Punkten – US-Inflation schwächer als erwartet

Leicht schwächer als erwartet gestiegene Preise in den USA im Januar haben die nervösen Gemüter der Investoren zum Wochenschluss wieder etwas beruhigt. Mit den heute...

XTB bietet kostenlose BOSS-Aktie für Neukunden

Der Online-Broker XTB startet pünktlich zum Valentinstag erneut eine Aktion, um privaten Anlegern den Einstieg in die Welt der Investments zu erleichtern. Vom 14. Februar...

Aktie im Fokus: Fielmann – gelingt der Durchbruch?

Die Aktie der Fielmann Group (WKN: 577220) war vom im Oktober 2022 bei 27,56 EUR markierten Dekadentief bis auf ein im Juli vergangenen Jahres bei...