Norwegische Krone: reale Wechselkursindizes deuten auf eine klare Unterbewertung

Die Norwegische Krone erlebte im bisherigen Jahrverlauf ein erhebliches Auf und Ab. Der Euro-Krone-Kurs sank zunächst auf 11,2, sprang nach Verkündung der Trump-Zölle auf ein 5-Jahres-Hoch bei 12,2 und ging nach der Zoll-Aussetzung wieder zurück. Zuletzt notierte der Wechselkurs um 11,8 unweit seines Niveaus zu Jahresanfang.

Gegenüber dem US-Dollar wertete die Krone dagegen klar auf.

Auch Kaufkraftparitäten oder reale Wechselkursindizes deuten auf eine klare Unterbewertung.

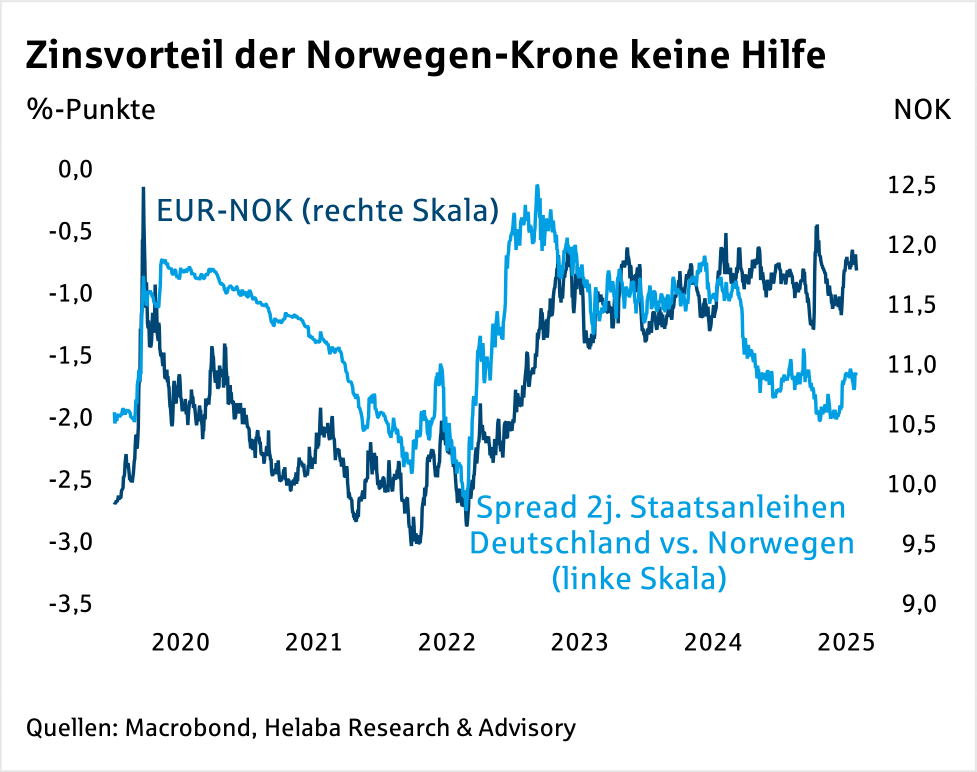

Die norwegische Zentralbank senkte im Juni erstmals seit der Corona-Pandemie ihren Leitzins, und zwar von 4,5 % auf 4,25 %. Alle anderen wichtigen Notenbanken – mit Ausnahme der Bank of Japan –hatten ihre Geldpolitik zuvor gelockert, z.T. sehr deutlich. Dennoch profitierte die Norwegen-Krone kaum von ihrem Zinsvorteil. Die erhöhte Inflation hielt die Norges Bank lange von Zinssenkungen ab. Nach wie vor liegt die Teuerung mit rund 3 % – auch in der Kernrate – auf recht hohem Niveau. Die Notenbank erwartet aber für 2026 eine nachlassende Inflation und strebt daher eine Normalisierung der Geldpolitik an, also Zinsreduktionen.

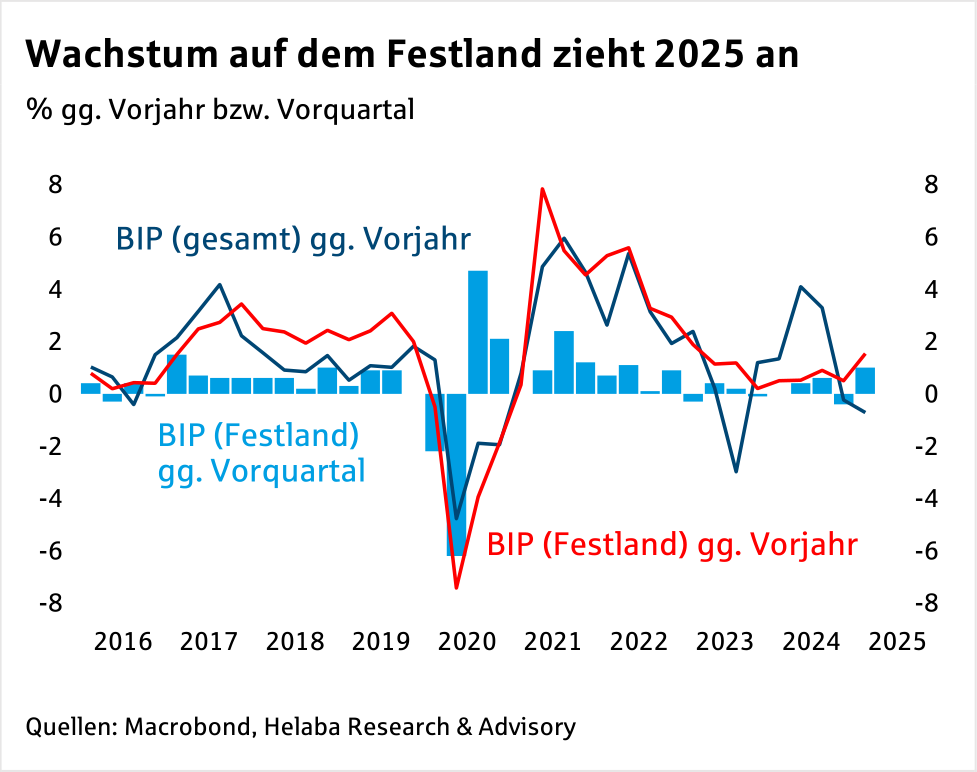

Die norwegische Wirtschaft – auf dem Festland – startete mit einem kräftigen Zuwachs ins Jahr.

Steigende Einkommen stützen den privaten Konsum. Die Unternehmensinvestitionen und der Hausbau werden sich vermutlich verbessern. Der Ausgabeschub im Ölund Gassektor der letzten Jahre wird aber wohl abebben. Potenzielle US-Strafzölle – bislang sind 15 % angedroht – für norwegische Exporte, u.a. Lachs und Offshoreausrüstung, sollten die Wirtschaft kaum belasten. Das Festlands-BIP dürfte 2025 um preisbereinigt 1,5 % solide wachsen und 2026 in ähnlichem Ausmaß.

Eine deutliche geldpolitische Lockerung scheint für die Konjunktur also nicht unbedingt notwendig. Dennoch wird die Norges Bank ihren Leitzins im Zuge der Normalisierung vermutlich behutsam verringern. So sind zwei bis drei Zinssenkungen in den nächsten sechs bis zwölf Monaten realistisch. Aber auch damit bleibt der norwegische Renditevorteil gegenüber dem Euro und anderen Währungen bestehen. Die Trump-Zölle führten im April zu einer erhöhten Nervosität an den internationalen Finanzmärkten. Damit ging eine Schwäche der Krone einher, auch wenn Norwegen an sich wenig betroffen ist.

Der Staat ist aufgrund des Ölfonds netto nicht verschuldet, die Leistungsbilanz weist erhebliche Überschüsse auf.

Die Sorgen an den Aktienmärkten währten nur kurz, mittlerweile verzeichneten die führenden Indizes neue Rekordstände.

Die Krone profitierte allerdings nur temporär von der Entspannung an den Märkten.

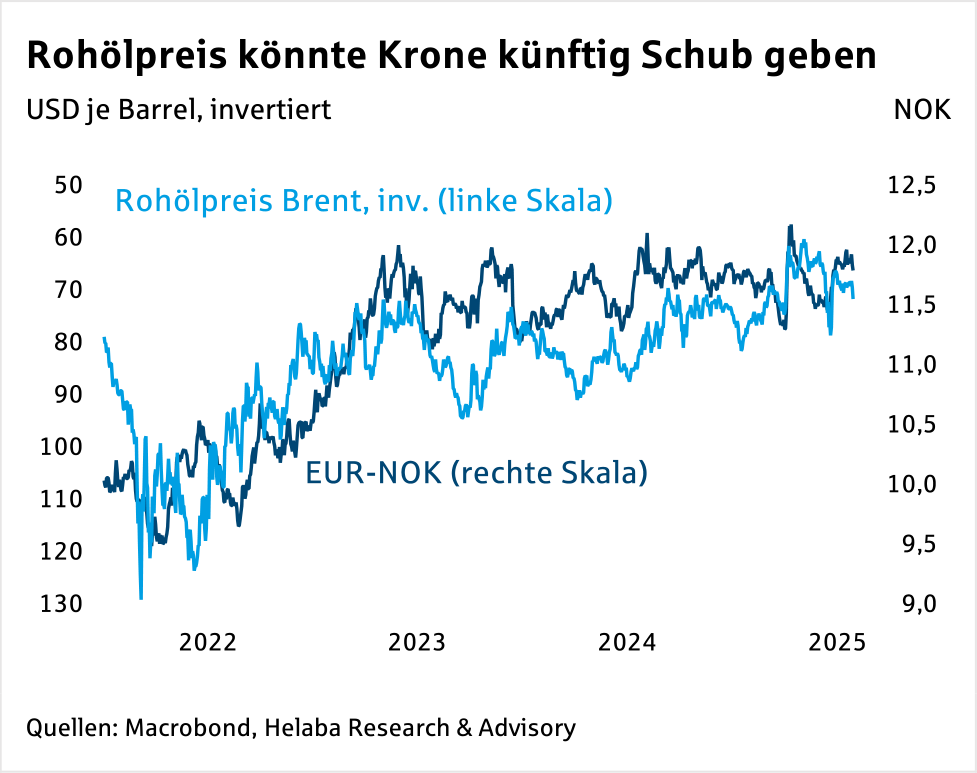

Als Rohölund Gasexporteur sind für Norwegen höhere Energiepreise eine gute Nachricht. Der in diesem Jahr eher schwächliche Ölpreis ist daher eine Belastung für die Krone. Die Aussichten auf eine global festere Konjunktur könnten jedoch die Nachfrage ankurbeln und dann über höhere Ölnotierungen spätestens 2026 die norwegische Währung begünstigen.

Leistungsbilanzen stützen die norwegische Währung

Trotz einzelner Zinssenkungen ist das fundamentale Umfeld für die Norwegische Krone nicht schlecht.

Ein solides Wachstum, anziehende Rohölpreise, eine langfristig niedrige Bewertung sowie gesunde Staats und Leistungsbilanzen stützen die Währung. Unsicherheiten an den Finanzmärkten sollten allenfalls zeitweise zu Rückschlägen führen.

Der Euro-Krone-Kurs dürfte mittelfristig nachgeben und spätestens 2026 näher bei 11 als bei 12notieren.

EUR/NOR Chart

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

EZB und Anleger bleiben in Wartestellung

Zwar sind die Erwartungen eines weiteren Zinsschritts der EZB zuletzt spürbar gestiegen. Der Dreimonatssatz auf Sicht von 12 Monaten notiert derzeit bei rund 2,9%, nachdem...

-

Aktien: Bisherige Zugpferde schwächeln – hohes Enttäuschungspotenzial

Über weite Strecken des Jahres vermittelten Aktien den Eindruck, egal ob geopolitische Spannungen, kriegerische Auseinandersetzungen, Zölle oder Wachstumsschwäche, es ginge nur nach oben. Haupttreiber waren...

-

Künstliche Intelligenz: Droht eine neue Tech-Blase im Aktienmarkt?

Aktien konnten in den vergangenen Jahren in einem von handels- und geopolitischen Konflikten geprägten Umfeld zum Teil traumhafte Kursgewinne verbuchen. Titel mit Bezug zum Mega-Thema Künstliche...

-

Starkes Wachstum bei Bankanleihen: SNP-Emissionen dominieren 2026

Das Emissionsvolumen erstrangig unbesicherter Bankanleihen summierte sich im 2. Quartal 2026 auf nahezu 60 Mrd. Euro, rund 10 % mehr als im Jahr zuvor. Es lag...

-

US-Dollar vor Herausforderungen: Zinsen, Ölpreis und geopolitische Risiken im Fokus

Helaba Research Ändern sich mit einer potenziellen Lösung des Irankriegs auch wieder die Einflussfaktoren am Devisenmarkt? Vor dem Irankrieg war der US-Dollar infolge der amerikanischen...

Weitere Trading News

Aktie im Fokus: Bilfinger – Analysten von Deutsche Bank Research sehen rund 50% Kurspotential

Die im MDAX eingebundene Aktie des Konzerns Bilfinger notierte am 11. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 77,25...

Aktie im Fokus: AT&T auf Erholungskurs – bleibt die Bullen am Ruder?

Die Aktie von AT&T (WKN: A0HL9Z) hatte im Juli 2023 bei 13,43 USD ein 30-Jahres-Tief markiert. Der dort gestartete Haussetrend beförderte sie bis auf ein...

EUR/USD – US-Dollar auf KI-Welle, Korrekturrisiko lauert

Die Schweizer Privatbank Julius Bär ist nicht die einzige Bank, die zusätzliche Stärke für den US-Dollar ausmacht, dennoch blicken wir einmal auf deren These. Julius...

DAX lässt die 25 000 hinter sich – SAP gesucht, Hochtief nach Zahlen verkauft

Im Tagesverlauf kratzte der DAX heute mehrfach an der Marke von 25 500 Punkten, womit zumindest für den Moment der nachhaltige Sprung über die psychologische...

Aktie im Fokus: Atoss Software startet die zweite Erholungswelle!

Die Aktie von Atoss Software (WKN: 510440) hatte im Juli 2025 ein Rekordhoch bei 147,60 EUR markiert. Dieses Hoch bildete zusammen mit dem Kursgipfel vom...

Aktie im Fokus: SAP – Analysten von J.P. Morgan sehen über 40% Kurspotential

Die im DAX enthaltene Aktie von SAP notierte am 13. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 135,44 Euro....

Gold: Charttechnik zeigt tiefere Hochs – Widerstände bei 4.103 bis 4.364 US-Dollar

Zwar immerhin mit einer Wahrscheinlichkeit von über 36 Prozent. Im Vergleich zur Vorwoche oder auch zum Vormonat demnach wesentlich höher. Dies dürfte zwar für eine...

DAX klettert auf über 25.400 Punkte – Intel enttäuscht trotz starker Zahlen

Die europäischen Leitindizes in Amsterdam, London, Madrid, Mailand, Paris und Zürich gewannen am Freitag ebenfalls hinzu und auch der EuroStoxx50 kletterte um 1,14 Prozent und...

DAX honoriert Feuerpause in Nahost – Ölpreise geben wieder nach

Wieder einmal schiebt die Ankündigung einer Feuerpause im Nahen Osten die Aktienmärkte an und den DAX zum Start in die neue Handelswoche komfortabel über die...

Aktie im Fokus: Deutsche Telekom – Analysten von Deutsche Bank Research sehen bis zu 50% Kurspotential

Die im DAX enthaltene Aktie des Konzerns Deutsche Telekom notierte am 30. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Wochenausblick: Hängepartie zwischen Fed, Berichtssaision und steigendem Öl

Aus Sicht der Charttechnik war es für die großen Aktienindizes keine einfache Woche. Der deutsche Leitindex DAX konnte den gleitenden Durchschnitt der vergangenen 50 Handelstage...

DAX macht etwas Boden gut – SAP widerlegt Skeptiker und springt hoch

Der Deutsche Aktienindex konnte sich im heutigen Handelsverlauf wieder in Richtung der 25 000er-Marke aufmachen, aber richtige Kauflaune hat sich bei den Investoren nicht eingestellt....

Kraken Institutional: Trading, Verwahrung und OTC für Unternehmen aus einer Hand

Mit Kraken Institutional bietet Kraken professionelle Lösungen für Unternehmen und institutionelle Anleger. Über eine zentrale Plattform erhalten Nutzer Zugang zu Trading, Verwahrung und Finanzierung digitaler...

Aktie im Fokus: Philip Morris auf Rekordjagd – nach Zahlen weiter nordwärts!

Die Aktie von Philip Morris International (WKN: A0NDBJ) bewegt sich auf allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Nach mehreren Monaten der Seitwärtskorrektur unterhalb des...

Aktien im Fokus: Alphabet (Google) & Tesla mit Quartalszahlen – das sollten Anleger jetzt wissen!

Alphabet und Tesla werden nach ihren Quartalszahlen ähnlich abverkauft, doch die Marktmechanik dahinter ist grundverschieden. Alphabet korrigiert nach starkem Wachstum und einem massiven Kursanstieg in...

DAX stabilisiert sich – SAP überrascht positiv, Autobauer enttäuschen

Die Angst vor steigenden Zinsen ist zurück an der Börse, weil die Rohölpreise weiter steigen und die Europäische Zentralbank darauf hinweist, dass sie mit weiteren...

Schwache Tech Werte, EZB und Eskalationsangst ziehen DAX nach unten

So schnell hat sich der Fokus auf die Unternehmensdynami hin zu Geo- und Geldpolitik geändert. Hat der Leitindex am Mittwoch noch die Umkehr der Tech-Werte...

DAX fällt 1,56 Prozent – Tesla stürzt nach schwachen Gewinnen ab

Im Fokus befand sich unter anderem die Aktie von „Deutsche Börse Group“ – der Konzern präsentierte die Quartalszahlen QII/2026, sowie parallel dazu die Halbjahreszahlen HI/2026....

Wann nutze ich welchen Ordertyp? Acht Situationen aus dem Anlegeralltag

Market-, Limit- oder Stop-Order – welcher Ordertyp passt zu welcher Situation? Wer Wertpapiere handelt, steht häufig vor genau dieser Frage. Was die einzelnen Ordertypen technisch...

DAX rutscht ab – STMicro reißt Tech-Sektor nach unten

Die Europäische Zentralbank hat die Leitzinsen wie erwartet in der Eurozone unverändert gelassen, was der DAX deshalb auch nur schulterzuckend zur Kenntnis genommen hat. Dagegen...