100 Tage – Blinker gesetzt, aber nicht abgebogen

Am Mittwoch dieser Woche war die neue Bundesregierung 100 Tage im Amt. Ein klassischer Zeitpunkt, um zu fragen: Wurde der angekündigte Richtungswechsel eingeläutet – oder erleben wir ein politisches „Weiter so“ in frischer Verpackung?

Ich bin grundsätzlich zurückhaltend mit schnellen Urteilen. Nach 100 Tagen gibt es noch keine Endabrechnung. Aber es gibt Signale. Und die fallen – in den Bereichen, die ich meine, gut beurteilen zu können – ernüchternd aus.

Das Wichtigste in Kürze

- Versprochen war ein Richtungswechsel. Sichtbar ist bislang vor allem: Weiter so.

- Private Altersvorsorge: viel „Gesamtschau“, wenig Priorisierung – weiter so.

- Gesetzliche Rente: Rentenniveau und Eintrittsalter halten, Finanzierungslücke Richtung Steuern/Schulden – weiter so.

- Haushalt: Zusätzliche Schulden für laufende Ausgaben wären bequem, aber kurzsichtig – weiter so in die Zukunft.

Richtungswechsel heißt ändern, nicht umdeuten

Wenn Politik „Richtungswechsel“ sagt, denke ich an das Abschneiden alter Zöpfe: weniger Komplexität, klare Prioritäten, Mut zur Lücke. Bislang wirkt vieles, als hätte man den Blinker gesetzt, wäre aber mit Absicht nicht abgebogen. Das Vokabular klingt entschlossen, die Maßnahmen wirken vertraut. Weiter so.

Private Vorsorge: Komplexität bleibt König

Gerade bei der privaten und betrieblichen Altersvorsorge fällt mir auf, wie stark das „Weiter so“ fortlebt. Von „Weiterentwicklung“ und „Gesamtschau“ ist viel die Rede – beides legitime Ansprüche. In der Umsetzung bleibt jedoch Komplexität die heimliche Leitwährung. Schlanke, transparente Angebote in der geförderten privaten Altersvorsorge fehlen immer noch – die Frühstartrente ist weiterhin nicht mehr als eine kleine Absichtserklärung im Koalitionsvertrag.

Dass sie wirklich zum Jahreswechsel kommt, glaubt kaum noch jemand. Stattdessen versucht die Versicherungsindustrie, reine Kapitalmarktlösungen zu verhindern.

Es geht mir nicht darum, ein bestimmtes Produkt zu verteufeln. Versicherungslösungen können in der Auszahlphase für den einen oder die andere in Frage kommen. Es geht um Reihenfolgen: Was ist sinnvoll aus Sicht der zukünftigen Rentnerinnen und Rentner? Was taugt in der Breite, was ist eher für Spezialfälle? Ein echter Richtungswechsel würde hier Klarheit schaffen: einfach vor komplex, niedrige Kosten und Renditechancen vor teuren Garantieversprechen.

Das ginge ganz einfach: in der Ansparphase mit maximal breit streuenden ETFs. In der Auszahlphase nutzen dann diejenigen, denen garantierte Zahlungen bis ans Lebensende wichtig sind, eine Versicherung. Diese verrentet das angesparte Kapital. Das Ganze mit Kostendeckel von 1 Prozent. Fertig.

Gesetzliche Rente: Halten, halten – und die Lücke?

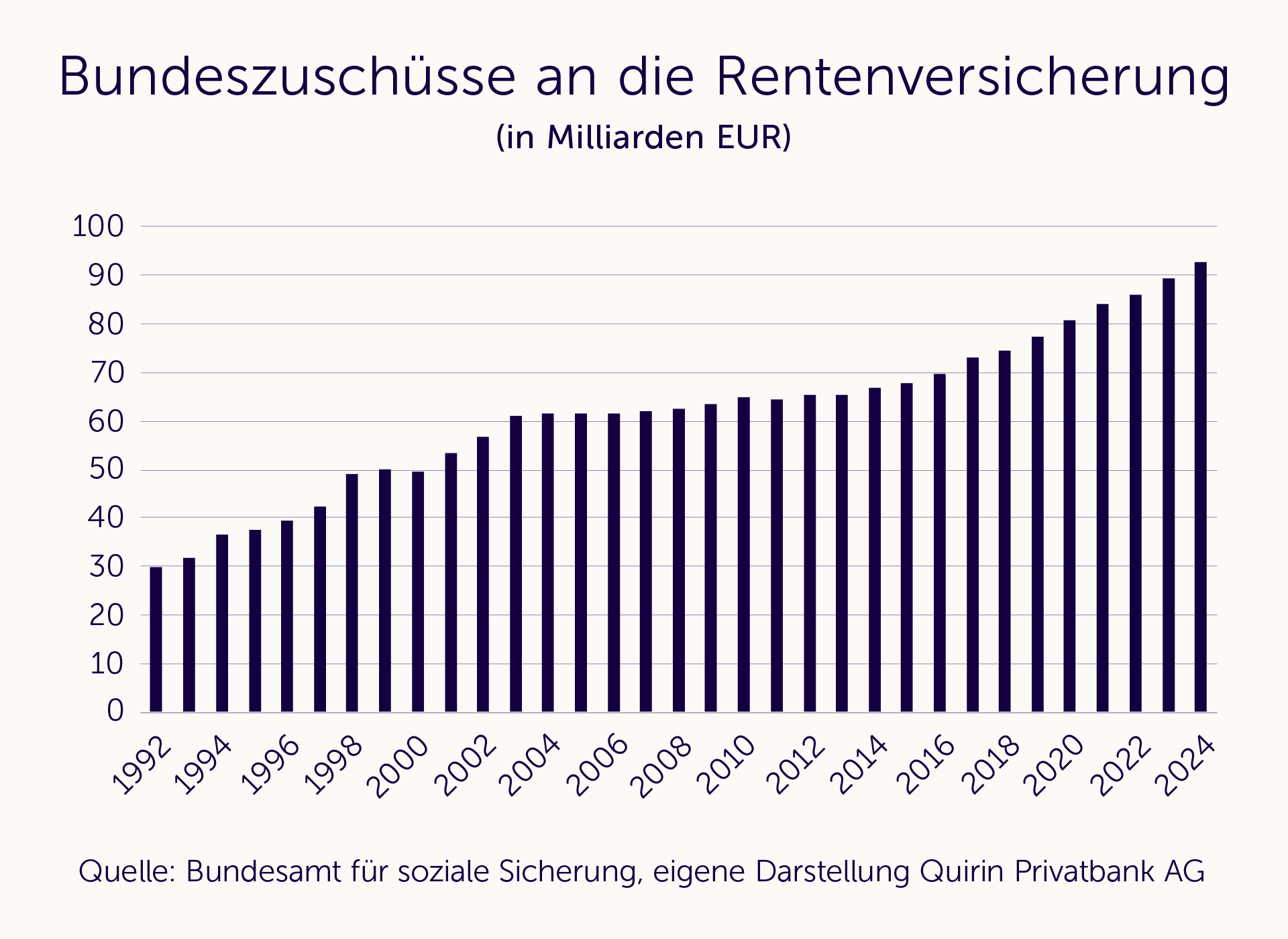

Ähnlich in der gesetzlichen Rente. Die Leitplanken klingen vertraut: Rentenniveau halten, Renteneintrittsalter halten. Die wachsenden Finanzierungserfordernisse sollen über Steuermittel abgefedert werden.

Politisch mag das der Weg des geringsten Widerstands sein. Ökonomisch ist es ein Verschieben. Denn die demografische Realität fragt nicht, ob eine Maßnahme beliebt ist. Sie präsentiert am Ende eine Rechnung.

Damit kein Missverständnis entsteht: Ich unterschätze weder die Herausforderung noch die politischen Zwänge. Reformen im Rentensystem sind heikel. Aber der Eindruck, man könne mit bekannten Antworten dauerhaft neue Fragen lösen, ist naiv. Das ist kein Richtungswechsel, das ist – ein „Weiter so“.

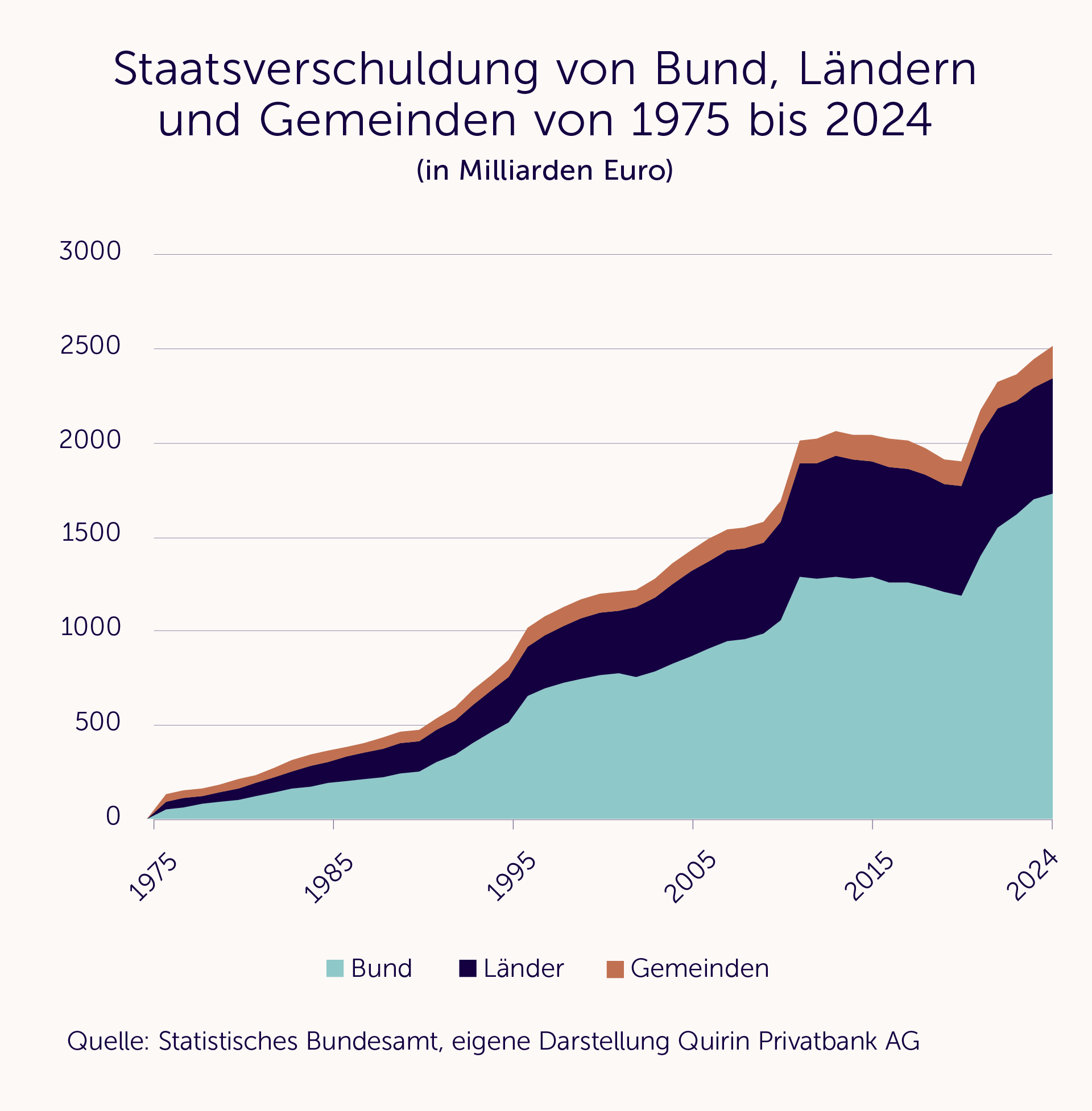

Haushalt und Schulden: Wofür ist entscheidend

Wenn Steuererhöhungen politisch kaum vermittelbar sind, landet man schnell bei der Schuldenlösung. Schulden sind nicht per se falsch; der Kontext entscheidet. Investitionen in Infrastruktur, Bildung, Digitalisierung oder Sicherheit rechnen sich über die Zeit.

Laufende Ausgaben mit neuen Schulden zu finanzieren, schafft hingegen Abhängigkeiten – und verlagert die Lasten in die Zukunft. Der bequeme Reflex „Dann machen wir eben mehr Schulden“ ist folgerichtig, aber falsch. Er wäre die nächste Stufe des „Weiter so“ – auf Kosten unserer Kinder und Enkel.

Warum mich das umtreibt

Ich weiß, das ist für ein Tagebuch ungewöhnlich politisch. Aber der Eindruck ist schwer zu übersehen: Die Zeit wird knapp. Nicht nur bei der Rente, auch bei Infrastruktur, Bildung, Energie. Wer Reformen weiter vertagt, zahlt später mehr – finanziell, organisatorisch, gesellschaftlich.

Und genau deshalb stört mich das „Weiter so“ so sehr: Es ist teuer, es ist träge, und es verschleißt Vertrauen.

3 Konsequenzen

- „Weiter so“ kostet: Nicht-Entscheidungen sind auch Entscheidungen – nur meist die teuersten.

- „Weiter so“ lähmt: Wer alles zugleich will, verschiebt am Ende alles zugleich. Prioritäten machen Geschwindigkeit.

- „Weiter so“ verschiebt echte Lösungen: Wer sich der Realität nicht stellt, löst keine Probleme.

Wir werden sehen, ob die Koalition den Mut zu echten Reformen bei der Altersvorsorge noch findet. Bis dahin mache ich das, was ich schon seit Jahren mache und auch Ihnen empfehle: Ich lege (ungefördert) breit gestreut und damit global an. So profitiere ich von aktuellen und zukünftigen Wachstumsregionen – welche auch immer das sein werden. Und bei den Plänen der Bundesregierung bleibe ich, meinem Naturell entsprechend, optimistisch.

Vielleicht werden die Abbiegespuren in den nächsten Monaten markiert, vielleicht folgt auf die Ankündigungen die Tat. Bis dahin bleibt mein Eindruck: Weiter so. Mit gesetztem Blinker – aber gefahren wird weiter geradeaus.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Quirin Privatbank

Die Quirin Privatbank AG wurde 2006 als erste Honorarberaterbank in Deutschland gegründet – mit der Mission, die Menschen in Deutschland zu besseren Anlegern zu machen. Die Bank ist Spezialist für professionelle, individuelle Vermögensverwaltung und einen langfristigen Vermögensaufbau.

...

Quirin Privatbank News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Deutsche Börse in 2026 bereits um 15% gestiegen – Analysten sehen weitere 15% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Deutsche Börse notierte am 05. Mai 2025 via Xetra auf einem hier für die Analyse relevanten Hoch von...

Silber im Rallymodus – Potentielle Ziele steigen

Gold und Silber bleiben weiterhin im Fokus der Marktteilnehmer. Während der Goldpreis zuletzt etwas an Dynamik verloren hat, bleibt Silber in der Spur. Der Ausbruch...

Aktie im Fokus: Infineon – Analysten von Deutsche Bank Research prognostizieren 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Infineon notierte am 21. November 2025 via Xetra auf einem Zwischentief von 31,27 Euro. Seitdem konnte sich die...

Waffenstillstand beendet die Ölblase vorerst – wie es nun mit dem Ölpreis weitergehen könnte

Die vergangenen 40 Tage wirkten wie eine kurze Rückkehr in die frühen 1970er Jahre. Geopolitische Spannungen zwischen dem Iran, Israel und den USA eskalierten zu...

DAX lauert an Widerstand auf das nächste Signal

Spannungsgeladenes Patt: DAX lauert sprungbereit an der kritischen Widerstandszone Der DAX glich am gestrigen Mittwoch einem absoluten Pulverfass, doch die erhoffte Explosion blieb vorerst aus....

Gold: Zentralbanken wechseln zum Verkäufermarkt – Kursrückgang erwartet

Der Preis für eine Feinunze Gold legte am Mittwoch den Rückwärtsgang ein. Die Spekulationen auf eine neue Verhandlungsrund in Sachen Friedensgesprächen zwischen dem Iran und...

DAX setzt sich über 24 000 Punkten fest – Chinas Wachstum wieder bei fünf Prozent

Die Erholung im DAX dürfte sich auch am heutigen Handelstag zunächst fortsetzen, womit sich der Index weiter über der Marke von 24 000 Punkten stabilisieren...

EUR/USD: Der Euro profitiert bei Wechsel von Risikoaversion zu Risikofreude

Wenn sich die Börsenampel von Risikoaversion hin zu Risikofreude (Risk-off zu Risk-on) dreht, dann profitiert meist der Euro. Am Markt spekuliert man auf eine weitere...

Aktie im Fokus: Siemens Energy zeigt starken Aufwärtstrend mit 194% Plus – geht es jetzt noch weiter?

Die Aktie von Siemens Energy (WKN: ENER6Y) bewegt sich in einem intakten und dynamischen langfristigen Aufwärtstrend. In den vergangenen zwölf Monaten konnte sie um rund...

DAX Morgenanalyse: Leichtes Plus trotz ASML-Rückschlag und starken US-Banken

Der Xetra-DAX schloss am Mittwoch, den 15. April 2026 mit einem leichten Kursplus von 0,09 Prozent und 24.066,70 Punkten. Das Handelsvolumen via Xetra betrug rund...

DAX macht weiter Boden gut – Positive Tendenz in der Berichtssaison

Die Investoren nahmen heute wohlwollend die Nachricht von US-Präsident Trump zur Kenntnis, dass die Straße von Hormus wieder für den Schiffsverkehr geöffnet sein soll. Zudem...

Aktie im Fokus: CTS Eventim – Analysten sehen über 70% Kurspotenzial

Die im MDAX eingebundene Aktie des Konzerns CTS Eventim notierte am 26. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Kraken-Neukunden-Aktion: Jetzt 30 Euro in Bitcoin erhalten

Die Kryptobörse Kraken bietet Neukunden in Deutschland aktuell einen attraktiven Einstiegsbonus: Wer ein Konto eröffnet, mindestens 100 Euro einzahlt und in Kryptowährungen handelt, erhält 30...

Neue Rekorde bei Gold treiben Silber Richtung Rekordhoch – doch dieses Niveau muss nicht unbedingt lange halten!

Der Preis für eine Feinunze bewegte sich zuletzt im Windschatten von Gold sukzessive aufwärts und näherte sich der 80-US-Dollar-Marke. Silber ist zwar in erster Linie...

DAX startet über 24 000 Punkten – Berichtssaison verdrängt die Geopolitik

Der DAX dürfte heute den Kampf um die 24 000er-Marke fortsetzen und leicht darüber eröffnen. Die Investoren kehren langsam wieder zur Tagesordnung zurück und fokussieren...

DAX Morgenanalyse: BMW verkauft im ersten Quartal 3,5 Prozent weniger Fahrzeuge

Der Xetra-DAX beendete den Dienstag, den 14. April 2026 mit einem Kursgewinn von 1,27 Prozent und 24.044,22 Punkten. Das Handelsvolumen via Xetra betrug rund 4,48...

EUR/USD – IWF senkt Wachstumserwartungen, Widerstände bei 1,19 und 1,21

Die drittgrößte Volkswirtschaft nach den USA und China ist nach wie vor Deutschland. Der „Internationale Währungsfonds“ (IWF) hat Deutschlands BIP-Wachstum im Rahmen der seit Tagen...

Aktie im Fokus: Lazard – Vermögensverwalter mit 4% Dividendenrendit

Lazard Inc. (LAZ) bietet Dienstleistungen in den Bereichen Finanzberatung und Vermögensverwaltung an. Das Unternehmen berät zu Fusionen und Übernahmen, Kapitalmärkten und Finanzlösungen, Restrukturierung und Passivmanagement...

IWF senkt Prognose: nur noch 0,8 Prozent Wachstum für Deutschland

Der Internationale Währungsfonds (IWF) rechnet mit einem etwas schwächeren Wachstum der Weltwirtschaft als bislang. „Erneut droht die Weltwirtschaft aus der Bahn zu geraten“, erklärte die...

Deutsche Börse Group erwirbt Beteiligung an Kryptobörse Kraken für 200 Millionen US$

Die Deutsche Börse Group vertieft ihre Partnerschaft mit Kraken (Payward, Inc.) durch ein strategisches Investment in Höhe von 200 Millionen US$. Partnerschaft umfasst regulierte Angebote...