Aktie im Fokus: Interpublic – Marktführer im Bereich Werbung mit 4,4% Dividendenrendite

Die Interpublic Group ist in mehr als 100 Ländern tätig und hat sich auf Konsumentenwerbung, digitales Marketing, Kommunikationsplanung, Public Relations und spezielle Kommunikationsbereiche spezialisiert.

Das Unternehmen entwickelt maßgeschneiderte Marketinglösungen für Kunden, um sie bei der Entwicklung von Marken, der Steigerung des Absatzes ihrer Produkte und Dienstleistungen sowie der Expansion in neue Märkte zu unterstützen.

Die Interpublic Group bietet sowohl einmalige, projektbezogene Marketinglösungen als auch langfristige, integrierte Marketingkampagnen an.

Das Unternehmen wurde 1930 gegründet und hat seinen Hauptsitz in New York City.

Was ist die Idee?

-

Die Interpublic Group ist ein führendes Werbe- und Marketingunternehmen mit globaler Präsenz und Kunden in über 100 Ländern.

- Die Werbe- und Marketingbranche steht im Jahr 2023 aufgrund makroökonomischer Instabilität und geringerer Werbeausgaben der Unternehmen vor Herausforderungen. Dennoch wird erwartet, dass der globale Markt für Werbung bis Ende 2023 ein Volumen von 963,5 Milliarden US-Dollar (+4,4%) erreichen und 2024 die Marke von 1 Billion US-Dollar überschreiten wird.

- Die Finanzergebnisse der Interpublic Group für das 3. Quartal 2023 blieben zwar hinter den Erwartungen der Analysten zurück, aber das Unternehmen demonstriert weiterhin eine gute Unternehmensführung und meldete solide Ergebnisse für die ersten neun Monate des Jahres 2023.

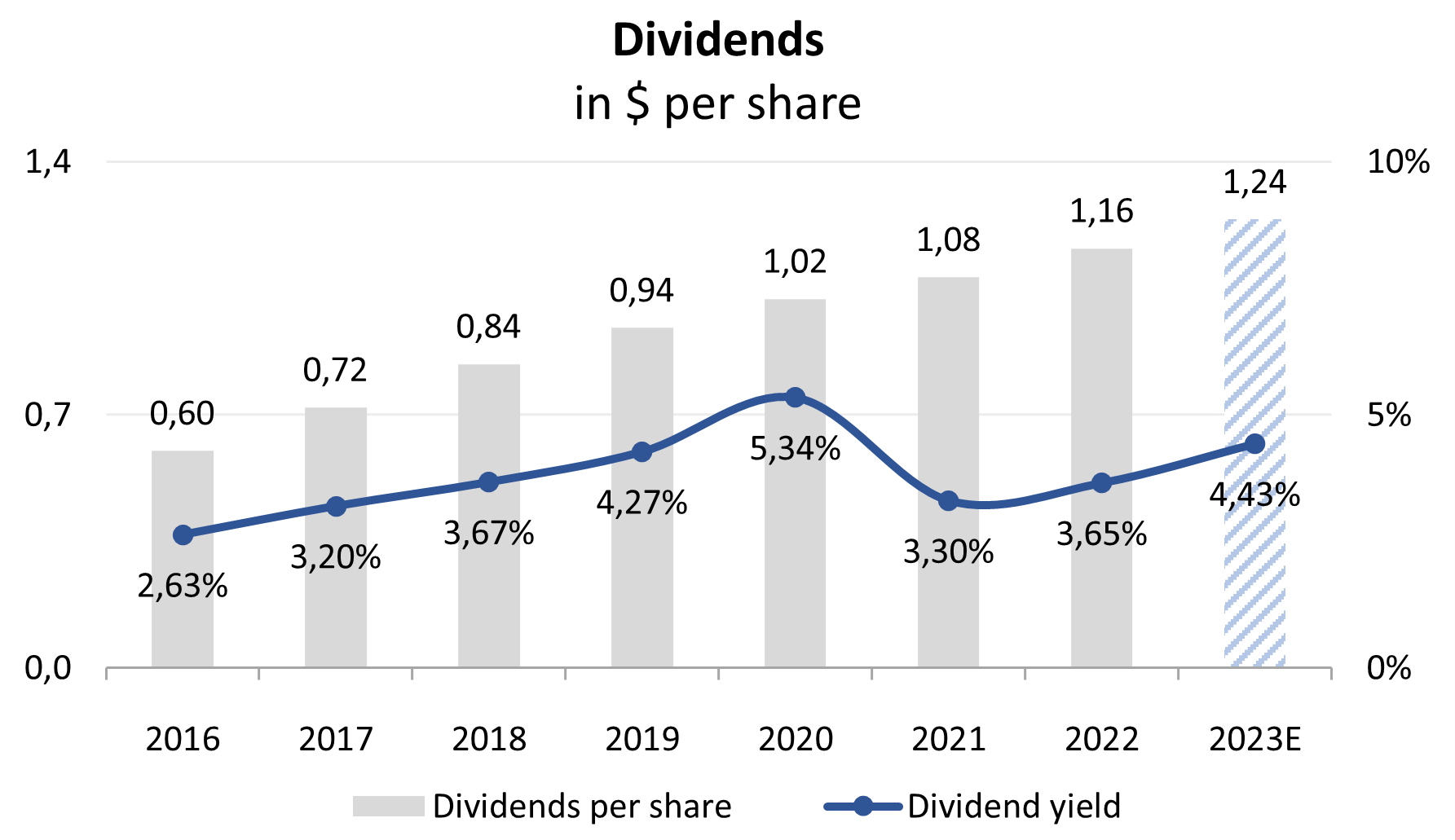

- Das Unternehmen blickt auf eine hervorragende Dividendenhistorie zurück, mit einer durchschnittlichen jährlichen Dividendensteigerungsrate von 11,6% im Zeitraum von 2016 bis 2022 und einer durchschnittlichen Dividendenrendite von 3,72%. Im Jahr 2023 wird die endgültige Dividendenrendite bei etwa 4,43% liegen, wobei für die Zukunft mit einem Anstieg gerechnet wird.

- Die Interpublic Group führt regelmäßig Aktienrückkaufprogramme durch und hat seit Anfang 2022 rund 4,3% ihrer Stammaktien zurückgekauft.

Warum gefällt uns Interpublic Group?

Grund 1: Langfristiger Ausblick für den globalen Werbemarkt

Die Interpublic Group ist in der Werbe- und Marketingbranche tätig, einer der Branchen, die im Jahr 2023 vor strukturellen Herausforderungen stehen.

Die wichtigsten Herausforderungen für die Branche hängen mit der aktuellen makroökonomischen Gesamtsituation und einem Rückgang der Werbeausgaben der Unternehmen zusammen.

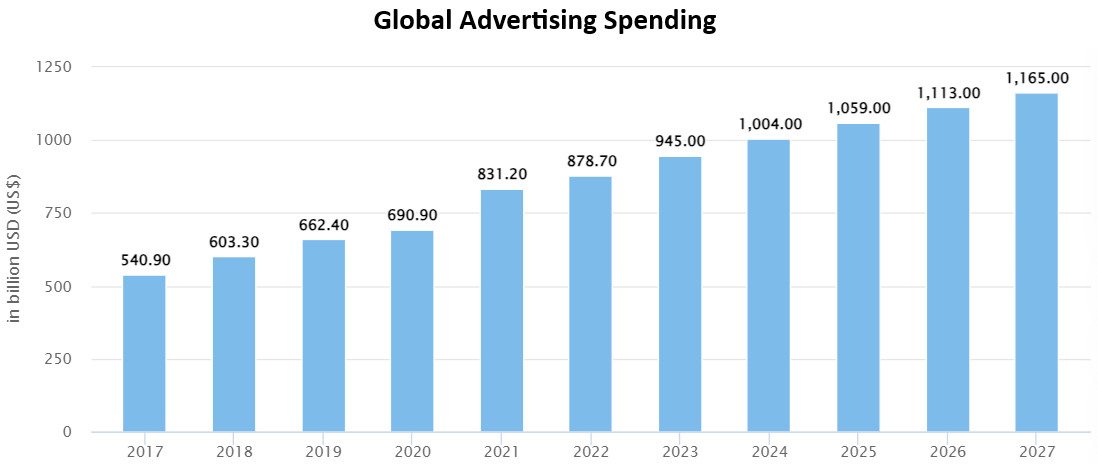

Laut Warc werden die weltweiten Ausgaben für Werbung in diesem Jahr voraussichtlich bei 963,5 Milliarden US-Dollar liegen, mit einer jährlichen Wachstumsrate von 4,4%.

Die ursprünglichen Prognosen von Magna im Dezember 2022 waren optimistischer und gingen von einem Wachstum von 4,8% aus.

Anfang 2023 kam es jedoch zu einer Abschwächung des Werbemarktes, da die Unternehmen bei einem Konjunkturabschwung und makroökonomischer Unsicherheit dazu neigen, ihre Werbeausgaben zu kürzen.

Auch wenn eine konjunkturelle Eintrübung zu einer Kürzung der Werbebudgets führen kann, ist es für die Unternehmen wichtig, diese Ausgaben auf einem bestimmten Niveau zu halten, um nicht an Boden und Marktanteile an die Konkurrenz zu verlieren.

Mit dem Rückgang der Inflation und der Lösung von Problemen in der Lieferkette wird erwartet, dass der Werbemarkt zu einem für ihn typischen Wachstumspfad zurückkehren wird.

Warc prognostiziert, dass die weltweiten Werbeausgaben im Jahr 2024 aufgrund einer weltweiten wirtschaftlichen Erholung die Marke von 1 Billion US-Dollar (+8,2%) überschreiten wird.

Die Experten von Statista erwarten ähnliche Zahlen für 2024.

Weltweite Werbeausgaben; Quelle: Statista

Die geografischen Trends auf dem Markt für Werbedienstleistungen sind für die Interpublic Group von großer Bedeutung.

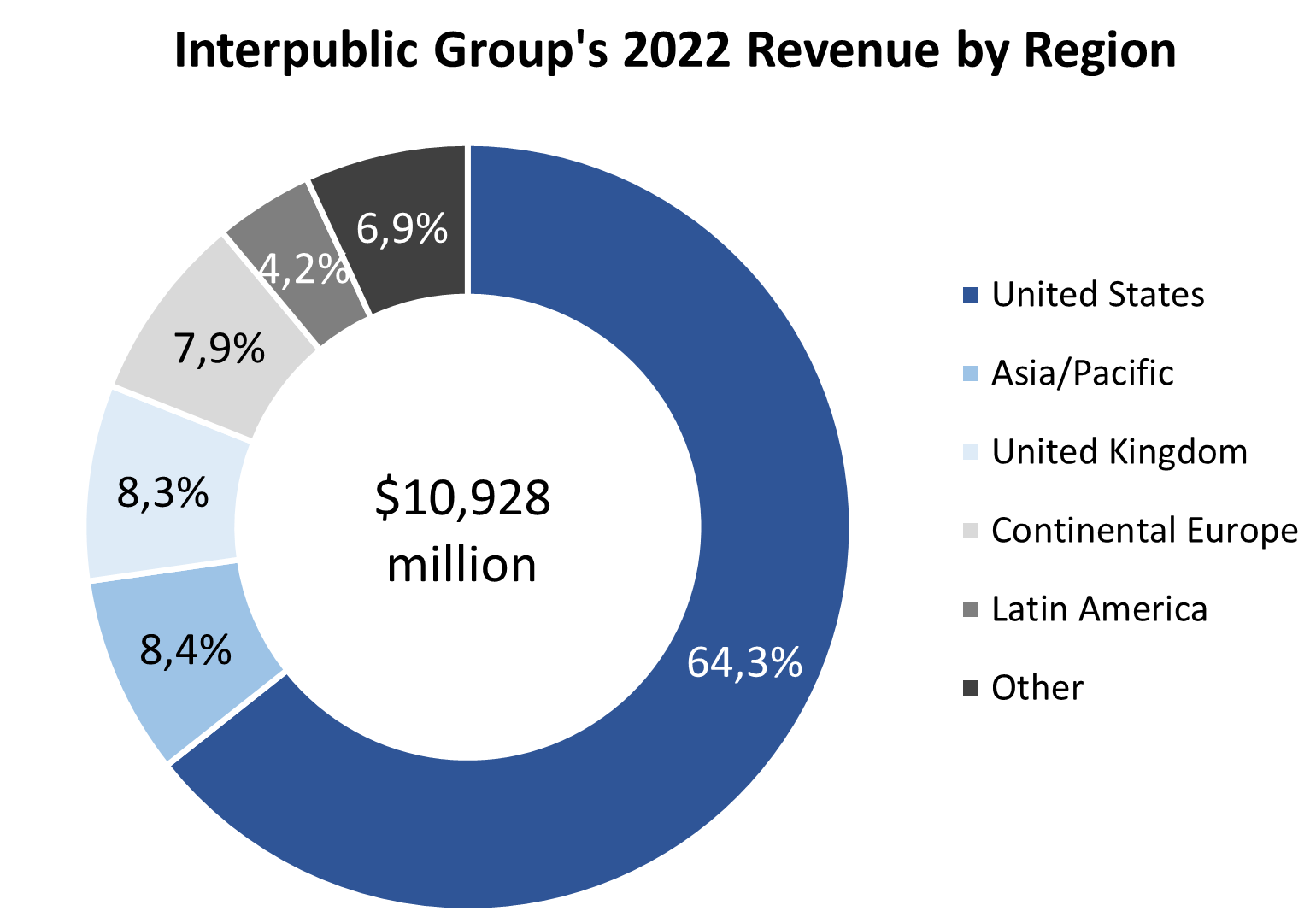

Im Jahr 2022 erzielte das Unternehmen Einnahmen in Höhe von 10,928 Milliarden US-Dollar, was seine starke Präsenz auf dem globalen Markt unterstreicht.

Der asiatisch-pazifische Raum ist mit einem Anteil von 8,4% an den Gesamteinnahmen des Unternehmens die zweitgrößte Region, was die Einnahmen betrifft. Großbritannien ist der drittgrößte Markt für die Interpublic Group mit einem Umsatzanteil von 8,3%.

Die übrigen Märkte umfassen Kontinentaleuropa, Lateinamerika und andere Regionen und machen zusammen 19% der Einnahmen des Unternehmens aus.

Umsatz der Interpublic Group nach Regionen; Quelle: Vom Autor zusammengestellt

Auf die USA wird voraussichtlich knapp ein Drittel (31,3%) der weltweiten Werbeausgaben entfallen. Es wird erwartet, dass sie in diesem Jahr um 2,2% und bis 2024 um weitere 7,6% zulegen werden.

Der US-Markt für Werbedienstleistungen wird dann voraussichtlich ein Volumen von 326,7 Milliarden US-Dollar erreichen.

In Europa wird für 2023 ein langsameres Wachstum prognostiziert, wobei die Werbeausgaben im Jahr 2023 voraussichtlich nur um 0,6% steigen werden.

Für das nächste Jahr wird in Europa ein höheres Wachstum von 3,6% prognostiziert, was auf die sich verbessernde Wirtschaftslage in ganz Europa zurückzuführen ist.

Im Vereinigten Königreich hingegen wird für 2023 ein Rückgang der Werbeausgaben um 1% (in US-Dollar) und für 2024 ein Wachstum von 1,1% prognostiziert, was immer noch schwächer ist als in der EU.

Für Spanien beispielsweise wird ein Wachstum von 5,6%, für Italien von 3,2% und für Deutschland von 2,7% erwartet.

Der für das Vereinigte Königreich prognostizierte Rückgang in diesem Jahr ist im Vergleich zu anderen wichtigen Märkten in der Region etwas ungewöhnlich.

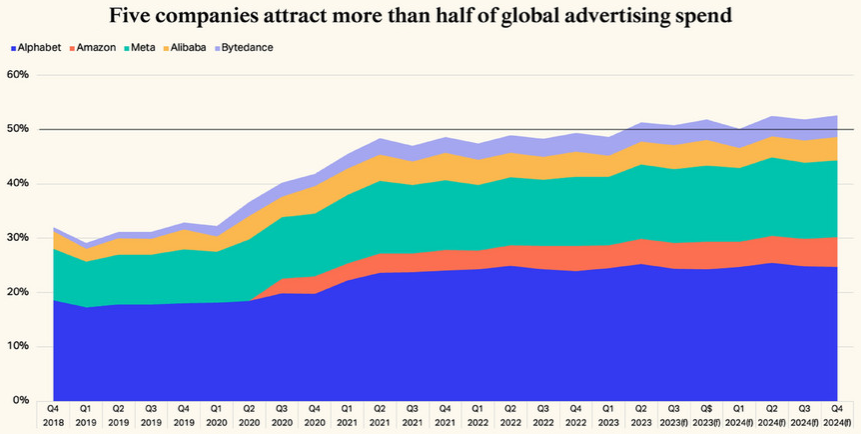

Was die Aufschlüsselung der weltweit steigenden Werbeausgaben angeht, so wird der Markt weiterhin von fünf Akteuren dominiert.

Auf die fünf größten Technologieunternehmen – Alibaba, Alphabet (Eigentümer von Google und YouTube), Amazon, ByteDance (Eigentümer von TikTok und Douyin) und Meta (Facebook und Instagram) – wird 2023 mehr als die Hälfte der weltweiten Werbeausgaben entfallen.

Ihr Umsatz aus Dienstleistungen im Bereich der Werbung wird im Jahr 2023 um 9,1% und im Jahr 2024 um 10,7% steigen und damit über der durchschnittlichen Wachstumsrate der gesamten Branche liegen.

Die Performance der übrigen Anbieter von Dienstleistungen im Bereich der Werbung wird im Jahr 2023 stagnieren.

Infolgedessen werden die größten Technologieunternehmen ihren Marktanteil im nächsten Jahr auf 51,9% ausbauen.

Die größten Unternehmen der Welt gemessen an den Werbeeinnahmen; Quelle: Warc

Es wird erwartet, dass soziale Medien, Medien und Fernsehen zwischen 2023 und 2024 den größten Teil der Werbung ausmachen werden.

Große Ereignisse und Aktivitäten wie die US-Präsidentschaftswahlen, die Olympischen Spiele und die Fußball-Europameisterschaft 2024 werden die Werbeausgaben in die Höhe treiben.

Dennoch werden bestimmte Kanäle dominieren:

- Soziale Netzwerke werden der am schnellsten wachsende Kanal sein: Im Jahr 2024 werden die Ausgaben für Werbung in sozialen Medien ein Volumen von 227,2 Milliarden US-Dollar erreichen (21,8% der gesamten Werbeausgaben). Meta nimmt mit 64,4% der Ausgaben für Werbung in sozialen Medien den Spitzenplatz in diesem Segment ein.

- Auch die Medien könnten sich zu einem der am schnellsten wachsenden Werbekanäle entwickeln. Die Ausgaben für Werbung in den Medien werden 2023 um 10,2% und 2024 um 10,5% steigen und ein Volumen von 141,7 Milliarden US-Dollar (13,6% aller Werbeausgaben) erreichen. Amazon wird voraussichtlich etwa 37,2% dieses Segments ausmachen.

- Die Werbeausgaben für das Fernsehen (CTV) werden 2023 um 11,4% und 2024 um 12,1% auf 33 Milliarden US-Dollar steigen, während die Werbeausgaben für das lineare Fernsehen voraussichtlich um 5,4% zurückgehen werden. Dennoch bleibt das lineare Fernsehen mit einem Anteil von 15% am Werbemarkt das drittgrößte Segment, das bis 2024 voraussichtlich einen Wert von 163 Milliarden US-Dollar erreichen wird.

- Was die Werbeausgaben nach Branchen betrifft, so wird das Volumen in der Finanzdienstleistungsbranche mit einer Wachstumsrate von 11,5% am schnellsten wachsen. Danach folgen voraussichtlich die Bereiche Technologie und Elektronik (11,3%) und Pharmazeutik (11%), auf die derzeit mehr als die Hälfte der Werbeausgaben entfallen.

Grund 2: Qualitätsmanagement und gute Finanzergebnisse im Jahr 2023

Die Marken der Interpublic Group sind in Segmente eingeteilt, die auf den Kernkompetenzen und Dienstleistungen der Agenturen basieren:

- Medien, Daten & Engagement-Lösungen (MD&E). MD&E bietet innovative Fähigkeiten und globale Medien- und Kommunikationsdienste, einschließlich digitaler Services und Produkte, Werbe- und Marketingtechnologie, Dienstleistungen für den E-Commerce, Datenmanagement- und Analysedienste, strategische Beratung und digitale Markenentwicklung. Zu den Marken in diesem Segment gehören IPG Mediabrands, UM, Initiative, Kinesso, Acxiom, Huge, MRM und R/GA.

- Integrierte Werbung und kreativitätsorientierte Lösungen (IA&C). IA&C bietet Werbung, Unternehmensimage und Markenbildung sowie strategische Beratungsdienste an. Zu diesem Segment gehören Marken wie FCB, IPG Health, McCann Worldgroup und MullenLowe Group, aber auch Campbell Ewald, Carmichael Lynch, Deutsch NY und LA, Hill Holliday, The Martin Agency, Tierney und andere. Diese Agenturen sind federführend bei der Entwicklung und Umsetzung kreativer Ideen im Rahmen komplexer integrierter Kampagnen, die den Markenauftritt eines Kunden unterstützen.

- Spezielle Lösungen für Kommunikation und Erlebnisse (SC&E). SC&E bietet Dienstleistungen im Bereich Öffentlichkeitsarbeit an, darunter Live-Events, Sport- und Unterhaltungsmarketing sowie strategische Beratung. Zu diesem Segment gehören die folgenden Marken: DXTRA Health, The Weber Shandwick Collective, Golin, Jack Morton, Momentum und Octagon. Diese Agenturen schaffen einzigartige Erlebnisse, die es den Verbrauchern ermöglichen, langfristige Beziehungen zu Marken aufzubauen.

- Der Umsatz und der Gewinn pro Aktie (EPS) der Interpublic Group für das 3. Quartal 2023 verfehlten die Erwartungen der Analysten, verbesserten sich jedoch im Jahresvergleich. Das Unternehmen meldete einen Umsatz (ohne fakturierbare Aufwendungen) von 2,31 Milliarden US-Dollar, ein Plus von 0,6% gegenüber dem Vorjahr, sowie einen Gewinn pro Aktie von 0,70 US-Dollar, nach 0,63 US-Dollar im Vorjahreszeitraum. Der Umsatz lag jedoch 3,26% unter dem Konsens der Analysten von 2,39 Milliarden US-Dollar (ohne fakturierbare Aufwendungen) und der Gewinn pro Aktie lag 6,67% unter dem Konsens (0,75 US-Dollar).

- Obwohl die Ergebnisse hinter den Erwartungen zurückblieben, demonstriert die Interpublic Group weiterhin eine gute Unternehmensführung und profitiert von der Ausweitung ihrer Dienstleistungen in den Bereichen Medien, Pharma, Sport und Public Relations. Es gibt jedoch eine Reihe von Faktoren, die ein dynamischeres Wachstum des Unternehmens behindern: eine geringere Kundenaktivität im Technologie- und Telekommunikationssektor, die makroökonomische Unsicherheit, die Unternehmen dazu zwingt, neue Projekte und die Markteinführung neuer Produkte auf Eis zu legen, sowie die langsamer als erwartet verlaufende Entwicklung einer Reihe von neuen Geschäftsbereichen.

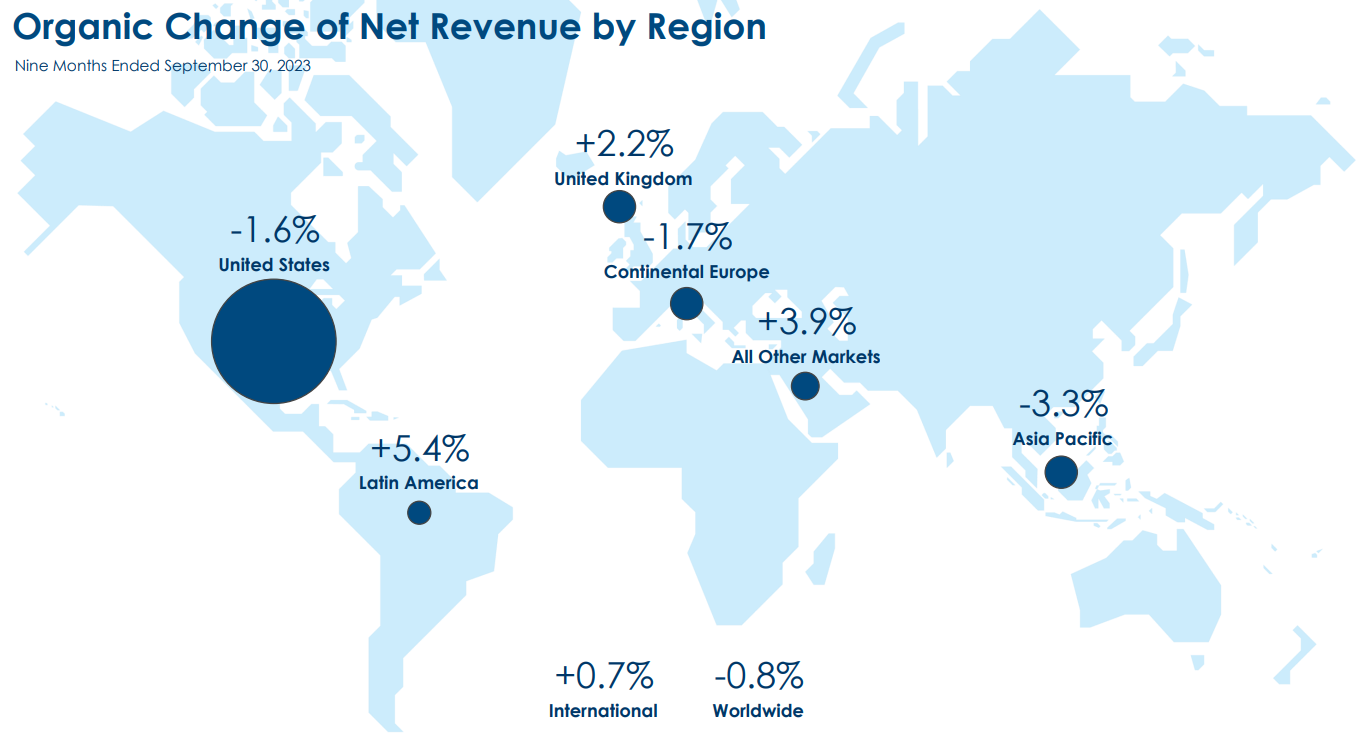

- Positiv zu vermerken ist, dass der Umsatz des Unternehmens auf den internationalen Märkten organisch (ohne Berücksichtigung von Wechselkursschwankungen) wächst, und zwar um 0,7% in den ersten neun Monaten des Jahres 2023. Das Umsatzwachstum in Lateinamerika, Großbritannien und anderen Märkten (Kanada, Naher Osten und Afrika) übertrifft die anderen geografischen Segmente mit einem organischen Umsatzwachstum von 5,4%, 2,2% bzw. 3,9%. Da der bedeutendste Markt der Interpublic Group jedoch die USA sind, wo der Umsatz um 1,6% zurückging, ging der Gesamtumsatz des Unternehmens in den ersten neun Monaten 2023 auch organisch um 0,8% zurück.

Organisches Umsatzwachstum der Interpublic Group nach Regionen; Quelle: Telefonkonferenz zum Ergebnis für das 3. Quartal 2023

Die wichtigsten Wachstumstreiber der Interpublic Group sind im letzten Quartal jedoch unverändert geblieben. Dazu gehören die Mediendienstleistungen des Unternehmens, ein florierender Gesundheitssektor und ein starkes Wachstum im Bereich Public Relations.

Darüber hinaus rechnet die Geschäftsleitung mit einer Belebung der allgemeinen Geschäftsaktivitäten im 4. Quartal 2023. Angesichts des Kunden- und Leistungsportfolios der Interpublic Group wird für das 4. Quartal 2023 mit einem organischen Wachstum von 1% gerechnet.

Gleichzeitig hält die Geschäftsleitung an ihrer Rentabilitätsprognose für 2023 von 16,7% fest.

Das Unternehmen hat auch eine Reihe von Initiativen entwickelt, um Wachstumstreiber zu finden. Erstens hat es Huge Live ins Leben gerufen, eine kreative Beratungsfirma, die kreative Fähigkeiten der Mitarbeiter mit künstlicher Intelligenz (KI) zusammenbringt.

Diese Initiative zielt darauf ab, die Einführung von KI im gesamten Unternehmen zu beschleunigen.

Darüber hinaus kündigte die Geschäftsleitung im 2. Quartal 2023 eine Partnerschaft mit dem Entwickler von Quantencomputern D-Wave Quantum Inc. an, um neue Tools für den Umgang mit großen Datenmengen zu entwickeln.

Das Jahr 2023 war ein schwieriges Jahr für die gesamte Branche. Die Konkurrenten der Interpublic Group hatten ebenfalls mit Schwierigkeiten zu kämpfen, da viele Kunden ihre Werbeausgaben gekürzt haben, insbesondere im Technologie- und Telekommunikationssektor.

Sobald sich die Konjunktur jedoch wieder erholt, werden die Unternehmen ihre Marketingbudgets wahrscheinlich erhöhen, was sich wiederum positiv auf die Geschäftsergebnisse der Interpublic Group auswirken wird.

Grund 3: Solide Dividendenhistorie und regelmäßige Aktienrückkäufe

Die Interpublic Group schreibt seit Jahrzehnten schwarze Zahlen. Zwischen 2019 und 2022 schwankte die Rentabilität des Unternehmens innerhalb einer gewissen Bandbreite, liegt jetzt aber über den historischen Durchschnittswerten: In den letzten 12 Monaten lag die Bruttogewinnmarge bei 13,8% und die EBITDA-Marge bei 15,6%, mit Durchschnittswerten für 2019-2022 von 13,3% bzw. 15,2%.

Angesichts der makroökonomischen Herausforderungen, mit denen die Branche insgesamt konfrontiert ist, sind dies solide Zahlen.

Die stabile Rentabilität ermöglicht es der Interpublic Group, die jährliche Dividende kontinuierlich zu erhöhen.

Im Vergleich zur Jahresdividende 2016 von 0,60 US-Dollar pro Aktie stieg die Ausschüttung an die Aktionäre beispielsweise auf 1,16 US-Dollar pro Aktie im Jahr 2022, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,6% entspricht.

Eine Ausnahme bildete das Jahr 2020, als die Einnahmen des Unternehmens aufgrund der COVID-19-Pandemie stark zurückgingen, es aber dennoch eine Dividende mit einer Ausschüttungsquote von 114% gab.

Die derzeitige Ausschüttungsquote deutet darauf hin, dass das Unternehmen über den nötigen Spielraum verfügt, um die Dividende in Zukunft anheben zu können.

Jährliche Dividende und Dividendenrendite der Interpublic Group; Quelle: Vom Autor zusammengestellt

Für die ersten drei Quartale des Jahres 2023 zahlte das Unternehmen eine Dividende von 0,93 US-Dollar pro Aktie, was das Vertrauen der Geschäftsleitung in die finanzielle Stärke des Unternehmens unterstreicht.

Die jüngsten Finanzergebnisse zeigen, dass das Unternehmen in der Lage ist, seine jährliche Dividende auf 1,24 US-Dollar pro Aktie (+6,9% gegenüber dem Vorjahr) zu erhöhen, ohne seine finanzielle Gesundheit zu gefährden:

- In den ersten neun Monaten des Jahres 2023 erwirtschaftete das Unternehmen einen Nettogewinn von 635,2 Millionen US-Dollar. Der Nettogewinn für die letzten 12 Monate belief sich auf 932,4 Millionen US-Dollar.

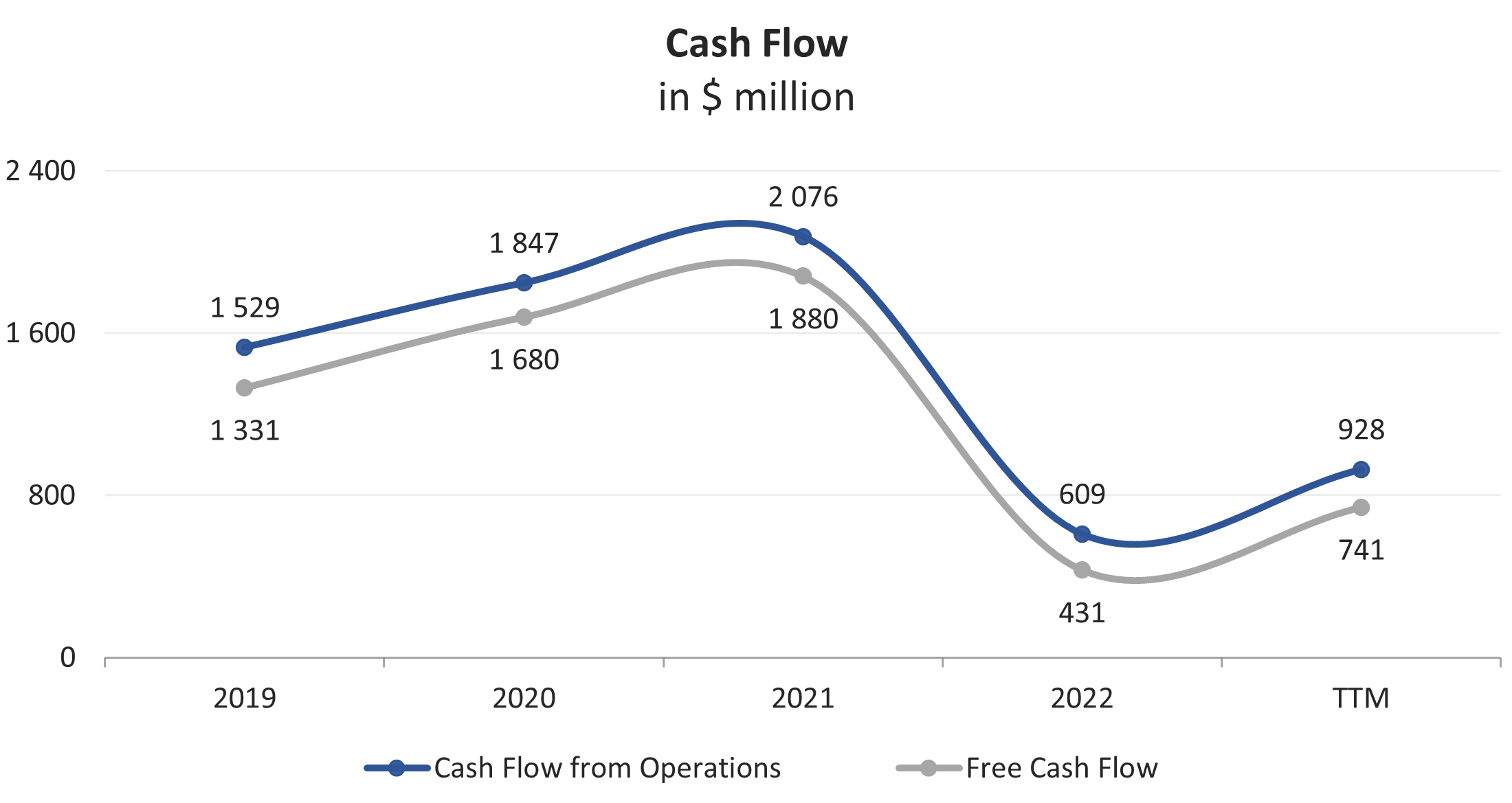

- Der Cashflow aus dem operativen Geschäft (FFO) lag für die letzten 12 Monate bei 927,5 Millionen US-Dollar und der freie Cashflow (FCF) bei 740,8 Millionen US-Dollar.

- Angesichts der verwässerten gewichteten durchschnittlichen Anzahl der sich im Umlauf befindlichen Stammaktien von 385,5 Millionen Stück müsste die Interpublic Group 478 Millionen US-Dollar verdienen, um eine Dividende von 1,24 US-Dollar pro Aktie ausschütten zu können.

- In den ersten drei Quartalen des Jahres 2023 wurden bereits 0,93 US-Dollar pro Aktie bzw. 361,2 Millionen US-Dollar an die Aktionäre ausgeschüttet, was einer Ausschüttungsquote von 56,9% entspricht.

- Trotz der makroökonomischen Unsicherheiten hebt die Interpublic Group ihre Dividendenausschüttung also weiter an. Infolgedessen könnte die Dividendenrendite im Jahr 2023 bei 4,43% des aktuellen Aktienkurses liegen. Das Unternehmen ist in der Lage, seine aktuelle Ausschüttungsquote zu erhöhen und eine Dividendensteigerung von 6-7% in den nächsten Jahren beizubehalten.

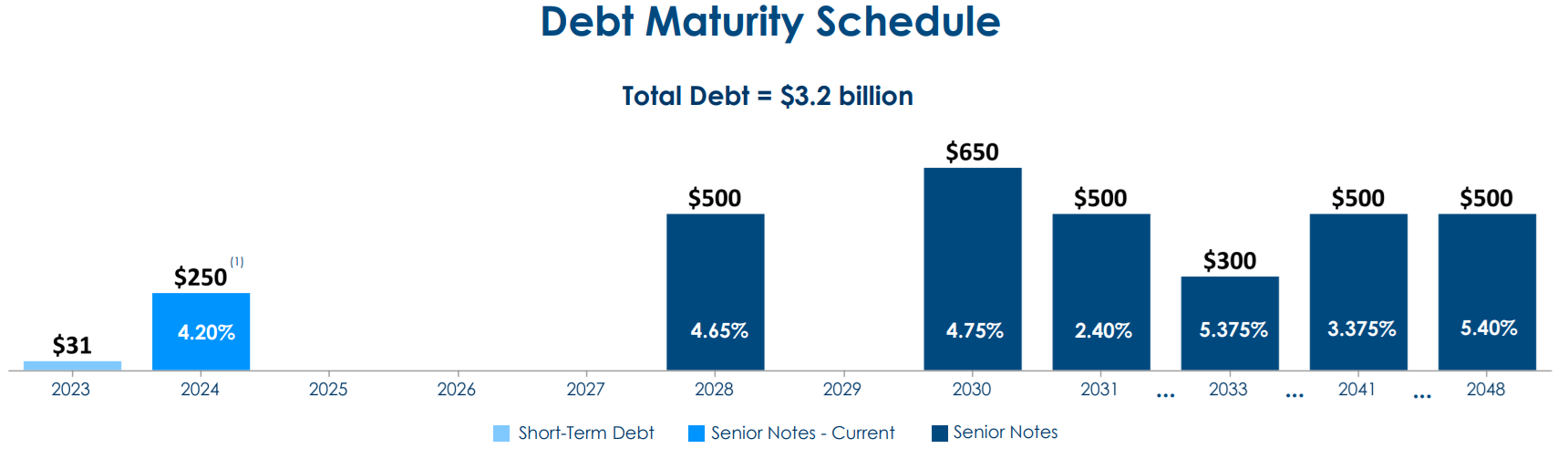

- Die Schuldenlast und der Zinsaufwand der Interpublic Group stellen keine wesentlichen Risiken für zukünftige Dividenden dar. Zum 30. September 2023 hatte das Unternehmen eine Gesamtverschuldung von 3,231 Milliarden US-Dollar, davon 281 Millionen US-Dollar an kurzfristigen Schulden (8,7%) und 2,950 Milliarden US-Dollar an langfristigen Schulden (91,3%). Der Anteil der langfristigen Schulden kann nach Fälligkeit aufgeteilt werden, wobei 1,650 Milliarden US-Dollar (55,9% der gesamten langfristigen Schulden) im Zeitraum von 2028 bis 2031 und die restlichen 1,3 Milliarden US-Dollar (44,1%) im Jahr 2033 und später fällig werden.

Fälligkeiten der Schulden der Interpublic Group; Quelle: Telefonkonferenz zum Ergebnis für das 3. Quartal 2023

Der Zinsaufwand der Interpublic Group ist seit 2019 stetig gesunken. In den letzten 12 Monaten beliefen sich die Zinsaufwendungen auf 90,9 Millionen US-Dollar, ein Rückgang von 44,8% gegenüber den 164,8 Millionen US-Dollar im Jahr 2019.

Im 3. Quartal 2023 beliefen sich die Zinsaufwendungen des Unternehmens auf 23,6 Millionen US-Dollar, ein Rückgang von 15,4% gegenüber dem Vorjahreszeitraum.

Angesichts der steigenden Zinssätze ist dies ein beachtlicher Erfolg. Darüber hinaus liegt der Zinsdeckungsgrad bei einem EBIT von 1,42 Milliarden US-Dollar bei 15,6x.

Zusätzlich zu den stabilen Dividenden kauft die Interpublic Group regelmäßig Aktien zurück.

So legte der Vorstand im Februar 2023 ein neues Rückkaufprogramm in Höhe von 350 Millionen US-Dollar vor, was einer Steigerung von 9,4% gegenüber dem Vorjahr entspricht.

Im Jahr 2022 kaufte das Unternehmen 10,3 Millionen Aktien im Wert von 320,1 Millionen US-Dollar zurück.

In den ersten neun Monaten des Jahres 2023 setzte die Interpublic Group diese Praxis fort und kaufte 6,1 Millionen Aktien im Wert von 219 Millionen US-Dollar.

Somit ist die Interpublic Group auch im derzeitigen makroökonomischen Umfeld, das insbesondere die Branche für Werbedienstleistungen betrifft, ein finanziell gesundes Unternehmen.

Der in den letzten Monaten zu beobachtende Rückgang des Aktienkurses bietet eine gute Gelegenheit, in ein qualitativ hochwertiges Unternehmen zu investieren, zumal das Potenzial für die Zukunft gegeben ist, wenn sich die Konjunktur verbessert und die Werbe- und Marketingausgaben der Unternehmen wieder steigen.

Interpublic Group Finanzkennzahlen

Die Finanzergebnisse der Interpublic Group für die letzten 12 Monate lassen sich wie folgt zusammenfassen:

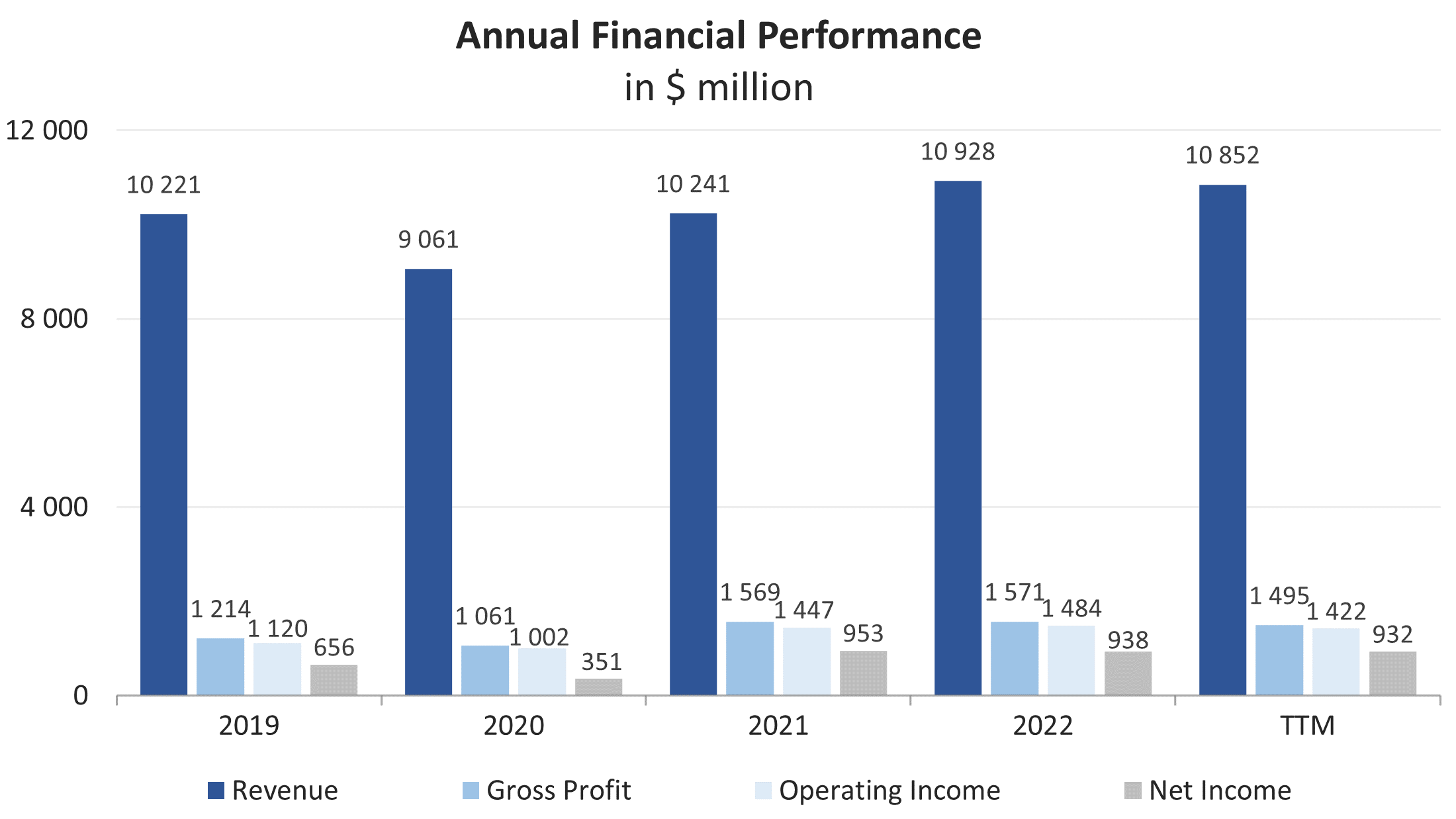

- Der Umsatz ging im Vergleich zu 2022 um 0,7% auf 10,852 Milliarden US-Dollar zurück.

- Der Bruttogewinn fiel im Vergleich zum Vorjahr von 1,571 Milliarden US-Dollar auf 1,495 Milliarden US-Dollar (-4,8%), wobei die Bruttogewinnmarge von 14,4% auf 13,8% sank.

- Das Betriebsergebnis ging ebenfalls um 4,2% auf 1,442 Milliarden US-Dollar zurück. Die operative Marge verschlechterte sich von 13,6% auf 13,1%.

- Der Reingewinn entwickelte sich besser und fiel in den letzten 12 Monaten nur um 0,6% von 938 Millionen US-Dollar im Jahr 2022 auf 932,4 Millionen US-Dollar. Die Nettomarge verringerte sich von 16,1% auf 15,6%.

Entwicklung der Finanzergebnisse des Unternehmens; Quelle: Vom Autor zusammengestellt

In den letzten 12 Monaten sind die Forderungen der Interpublic Group gesunken und die Verbindlichkeiten gestiegen, was zu einem Anstieg des Nettoumlaufvermögens führte.

Infolgedessen erreichte der Cashflow aus dem operativen Geschäft (FFO) einen Wert von 928 Millionen US-Dollar, was einem Anstieg von 52,3% gegenüber 2022 entspricht, während der freie Cashflow (FCF) um 72,0% auf 741 Millionen US-Dollar stieg.

Entwicklung der Finanzergebnisse des Unternehmens; Quelle: Vom Autor zusammengestellt

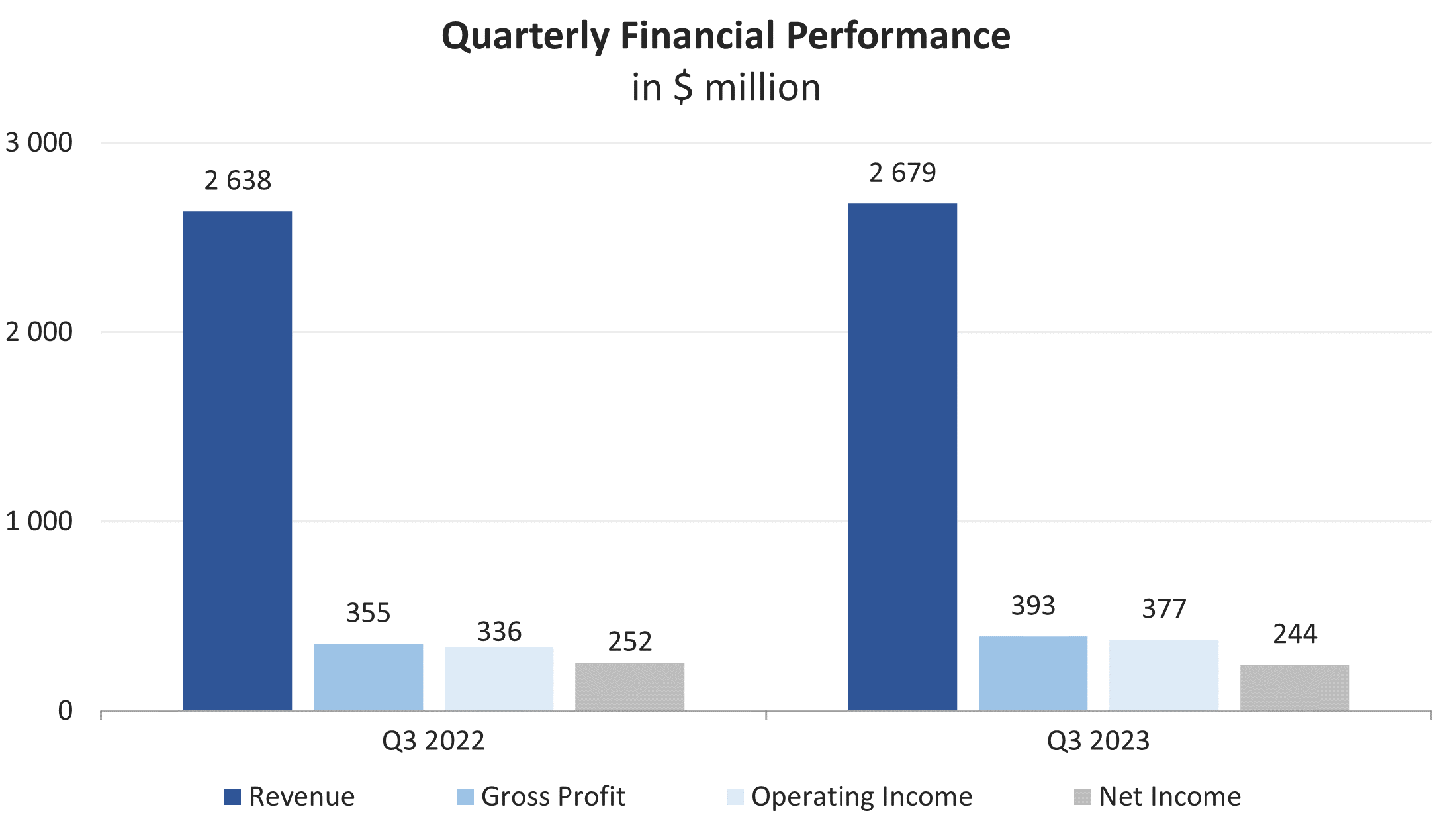

Die Finanzergebnisse der Interpublic Group für das 3. Quartal 2023 sind nachstehend aufgeführt:

- Der Umsatz stieg im Jahresvergleich von 2,638 Milliarden US-Dollar auf 2,679 Milliarden US-Dollar.

- Der Bruttogewinn stieg um 10,9% auf 393,1 Millionen US-Dollar.

- Das Betriebsergebnis stieg ebenfalls von 336 Millionen US-Dollar im 3. Quartal 2022 auf 376,8 Millionen US-Dollar im 3. Quartal 2023.

- Der Reingewinn verringerte sich leicht um 3,2% auf 243,7 Millionen US-Dollar aufgrund eines Anstiegs bei den Rückstellungen für Einkommenssteuern und anderen nicht-operativen Aufwendungen.

Entwicklung der Finanzergebnisse des Unternehmens; Quelle: Vom Autor zusammengestellt

Die Interpublic Group zeichnet sich durch eine starke Bilanz aus:

- Der Verschuldungsgrad, definiert als das Verhältnis der Gesamtverschuldung zu den Aktiva, liegt bei 28% und entspricht damit dem Branchendurchschnitt (26-29%).

- Zum 30. September 2023 belief sich die Gesamtverschuldung auf 3,231 Milliarden US-Dollar, verglichen mit 2,916 Milliarden US-Dollar zum 31. Dezember 2022. Einschließlich der Barmittel und kurzfristigen Anlagen in Höhe von 1,677 Milliarden US-Dollar ergibt sich eine Nettoverschuldung von 1,554 Milliarden US-Dollar. Bei einem EBITDA von rund 1,691 Milliarden US-Dollar liegt das Verhältnis Nettoverschuldung/EBITDA bei 0,92x, was die finanzielle Stärke des Unternehmens bestätigt.

- Die Gesamtverschuldung der Interpublic Group umfasst 281 Millionen US-Dollar an kurzfristigen Schulden (8,7%) und 2,950 Milliarden US-Dollar an langfristigen Schulden (91,3%). Der größte Teil der langfristigen Schulden (55,9%) wird erst zwischen 2028 und 2031 fällig, der Rest (44,1%) im Jahr 2033 und später.

- Der Zinsaufwand für die letzten 12 Monate sank um 18,3% auf 90,9 Millionen US-Dollar im Vergleich zu 111,3 Millionen US-Dollar im Jahr 2022. Bei einem EBIT von 1,42 Milliarden US-Dollar ergibt sich ein aktueller Zinsdeckungsgrad von 15,6x. Damit beweist die Interpublic Group, dass sie über die finanziellen Ressourcen verfügt, um die Zinszahlungen für ihre Schulden zu leisten und gleichzeitig die Mittel zu haben, um die Aktionäre zu belohnen.

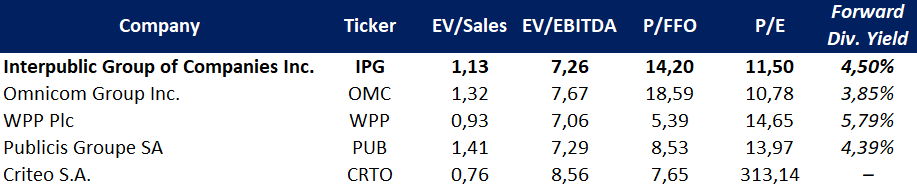

Bewertung der Interpublic Group Aktie

Dennoch ist es der Geschäftsleitung gelungen, den makroökonomischen Gegenwind zu überwinden, das organische Wachstum und die finanzielle Disziplin aufrechtzuerhalten, was Dividendenerhöhungen und weitere Aktienrückkäufe ermöglicht.

Daher bietet das Unternehmen die beste Rendite im Verhältnis zum eingegangenen Risiko.

Vergleichbare Bewertung; Quelle: Vom Autor zusammengestellt

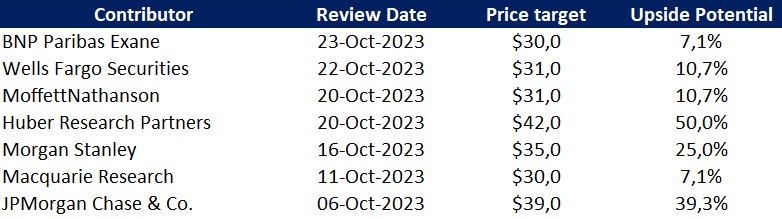

Interpublic Group Kursziele

Das von der BNP Paribas Exane unter den Investmentbanken am tiefsten angesetzte Kursziel liegt bei 30,00 US-Dollar pro Aktie.

Huber Research Partners hat für die Interpublic Group hingegen ein Kursziel von 42,00 US-Dollar pro Aktie ausgegeben.

Der Konsens der Wall Street für den fairen Marktwert (Fair Market Value) der Aktie liegt bei etwa 37,00 US-Dollar, was ein Kurspotenzial von 32,1% impliziert.

Kursziele der Investmentbanken; Quelle: Vom Autor zusammengestellt

Hauptrisiken

- In Zeiten des wirtschaftlichen Abschwungs versuchen viele Unternehmen, ihre Kosten zu optimieren, vor allem die Werbe- und Marketingausgaben. Wenn sich die makroökonomische Situation aufgrund hoher Zinssätze verschlechtert, könnte die Interpublic Group mit einem Rückgang der Anzahl der Kunden, ihrer Aktivitäten und folglich der Finanzergebnisse konfrontiert sein.

- Der Sektor für Werbedienstleistungen ist hart umkämpft. Die Wettbewerber der Interpuplic Group reichen von großen multinationalen Konzernen bis hin zu kleineren regionalen Anbietern. Wettbewerbsherausforderungen ergeben sich auch aus den sich schnell weiterentwickelnden Technologien, die im Marketing eingesetzt werden.

- In den meisten Fällen gehen die Agenturen der Interpublic Group Verpflichtungen zur Zahlung von Produktions- und Medienkosten im Namen von Kunden ein. Diese Beträge übersteigen die Einnahmen erheblich und wirken sich in erster Linie auf die Höhe der Forderungen, Verbindlichkeiten und Vorschüsse aus. Wenn Kunden ihren Verpflichtungen nicht nachkommen oder Zahlungen verschieben, werden das Umlaufvermögen und der Cashflow des Unternehmens negativ beeinflusst.

- Das Geschäft der Interpublic Group ist in hohem Maße von der sicheren Handhabung, Speicherung und Übertragung sensibler Kundendaten über das Internet und miteinander verbundene Systeme, einschließlich der Systeme von Dienstleistern, abhängig. Folglich könnten Cyber-Angriffe jeglicher Art dem Unternehmen erheblichen Schaden zufügen.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

iShares MSCI Japan UCITS ETF (CJPU) — ist ein börsengehandelter Fonds (ETF), der den MSCI Japan Index verfolgt. Er wurde 2010 aufgelegt und bietet Zugang zu großen und mittleren japanischen Unternehmen mit einem Fokus auf folgende Sektoren: Industrie (26,7%), Finanzwesen (18,1%), langlebige Konsumgüter (15,9%) und Informationstechnologie (14,1%). Der Fonds wird von BlackRock Asset Management Ireland…

Paychex (PAYX) hilft Unternehmen, Gehälter zu berechnen und auszuzahlen, Personalunterlagen zu führen und obligatorische HR-Aufgaben zu erfüllen, die mit der Anzahl der Mitarbeiter und der Komplexität der Vorschriften zunehmen. Wenn ein Kunde 10 Mitarbeiter hat, benötigt er ein Set von Lösungen; bei 100 schon ein anderes: Steuern, Berichterstattung, Vorteile, Arbeitszeiterfassung, Personalbeschaffung und Compliance. Paychex bietet…

General Mills (GIS) ist ein großer Lebensmittelhersteller. Das Unternehmen verdient Geld durch die Herstellung und den Verkauf von verpackten Produkten, die regelmäßig im Einkaufswagen der Verbraucher landen: Frühstücksflocken, Snacks, Kochzutaten, Tiefkühlprodukte sowie Tiernahrung. Das Fundament des Geschäftsmodells ist einfach: Starke Marken und eine breite Distribution über den Einzelhandel und E-Commerce sorgen für stabile Umsätze, während…

Im Jahr 2025 hat Freedom24 eine Serie von Updates für die mobile App und die Webversion veröffentlicht, die auf drei Hauptziele abzielen: die Vereinfachung der täglichen Investitionsprozesse, die Gewährleistung einer schnellen und sicheren Kommunikation mit den Kunden und die Einführung leistungsstärkerer Analysetools in die Plattform. «Wir haben uns auf praktische Verbesserungen konzentriert, die die Kunden…

Weitere Trading News

Aktie im Fokus: Robinhood Markets mit minus 35% seit Jahresanfang, doch Analysten sehen bis zu 130% Kurspotential!

Die Aktie von Robinhood Markets (WKN: A3CVQC) hatte im Juni 2022 ausgehend vom Allzeittief bei 6,81 USD einen Bullenmarkt gestartet, der sie bis auf ein...

Gold: Volatilität bleibt trotz Rückgängen stabil – Supreme Court, Zölle & Iran bewegen den Goldpreis

Der Monat Februar gestaltete sich bis dato für Gold nicht ganz so spektakulär wie der Januar mit seiner gewaltigen Kursbreite von rund 1.000 US-Dollar je...

Ungültige U.S. Zölle, Big Tech Quartalszahlen und EURUSD an wichtiger Unterstützung

Die kommende Handelswoche hält wieder einige Ereignisse bereit, die den Markt bewegen dürften. Ein Fokusthema dürften die U.S. Zölle bleiben. Der oberste Gerichtshof hat am...

Wie Künstliche Intelligenz die Märkte verändert

Die Rolle von Künstlicher Intelligenz im Trading hat sich längst von einer Zukunftsvision zu einer greifbaren Realität entwickelt. Während klassische Handelsmethoden weiterhin ihre Bedeutung haben,...

Die Schwellenländer melden sich zurück

Der MSCI Emerging Markets Index, der die Börsen der wichtigsten Schwellenländer abbildet, hat nach einer fast zwanzigjährigen volatilen Seitwärtsbewegung kürzlich ein neues Allzeithoch erreicht. Emerging-Markets-Aktien...

Rohöl: Eskalation am Persischen Golf?

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen:...

Argentinien vor einem möglichen Wendepunkt – Chancen und Risiken für Anleiheinvestoren

Argentinien befindet sich in einer außergewöhnlichen Übergangsphase. Dieser Ansicht ist James Donald, Portfoliomanager/Analyst und Leiter der Emerging-Markets-Plattform von Lazard Asset Management. Nach dem klaren Sieg...

Aktie im Fokus: Daimler Truck – Analysten von Deutsche Bank Research sehen knapp 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Daimler Truck notierte am 28. Juli 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

DAX will die 25 000 mit ins Wochenende nehmen – USA-Iran-Konflikt bremst Kauflaune

Die Handelsvorgaben aus Asien sind von Gewinnmitnahmen bei den Technologiewerten und den Sorgen vor einer Eskalation im Konflikt zwischen dem Iran und den USA geprägt....

Aktie im Fokus: CTS Eventim – Analysten der Deutsche Bank Research sehen über 70% Kurspotenzial

Die im MDAX eingebundene Aktie des Konzerns CTS Eventim notierte am 20. November 2025 auf einem hier für die Analyse relevanten Zwischentief von 74,70 Euro....

DAX-Bullenfalle? Rücksetzer trotz 25.000er-Verteidigung

DAX-Kehrtwende: Befreiungsschlag entpuppt sich als Bullenfalle! Der DAX lehrt den Marktteilnehmern erneut eine Lektion in Demut. Dachte man nach der beeindruckenden Performance am Mittwoch noch,...

Was tun, wenn der Geldautomat die Karte einzieht?

In Deutschland gibt es rund 50.000 Geldautomaten, die das Abheben von Bargeld einfach und bequem machen. Doch was, wenn der Automat plötzlich Ihre Karte einzieht?...

Warum wir auf Cyberkriminelle hereinfallen – und wie wir uns davor schützen können

Die Warnungen gibt es seit vielen Jahren: Nicht auf Links in Mails oder Nachrichten klicken. Warum gelingt es den Kriminellen immer wieder, uns dazu zu...

Aktie im Fokus: Nike zwischen Bodenbildung und Erholungsrally

Die Nike-Aktie hatte im November 2021 ein Rekordhoch bei 179,10 USD markiert und bewegt sich hiervon ausgehend in einem intakten primären Abwärtstrend. Nach einer Erholungsrally...

DAX Morgenanalyse: Airbus-Zahlen belasten – DAX fällt unter 25.050 Punkte

Der Xetra-DAX beendete den Donnerstag, den 19. Februar 2026 mit einem Kursverlust von 0,93 Prozent und 25.043,57 Punkten. Das Handelsvolumen via Xetra betrug rund 3,95...

DAX gibt alle Gewinne wieder ab – Konjunkturdaten weder Fisch noch Fleisch

Das Bild kennen wir schon aus den vergangenen Wochen: Der DAX musste heute erneut alle seine Gewinne der vergangenen 24 Stunden abgeben und hat den...

Fonds: Hohe Umsätze in Tech-Aktien

Im Fondshandel hat sich die Lage nach dem furiosen Jahresauftakt mittlerweile etwas beruhigt. „In den vergangenen zwei Wochen hat sich das Geschäft etwas abgeschwächt“, berichtet...

Banken, Speicherchips, Lateinamerika: Schwellenländeraktien auf Wachstumskurs

Seit Ende Februar 2025 hat der MSCI EM Index eine Rendite von 42,9% in US-Dollar erzielt, verglichen mit 21,0% für den MSCI World Index und...

Gold: Zinspolitik der Fed beeinflusst Goldkurs und Charttechnik – Fed-Chef Powell vor Amtsende

Die Zeit von Fed-Chef Jerome Powell geht dem Ende entgegen – im Mai übernimmt Kevin Warsh. Bis dahin finden noch zwei weitere FOMC-Zinsentscheide unter Powell...

DAX bleibt gut unterwegs – Wenn aus KI-Risiken wieder Chancen werden

Der DAX wird zur Handelseröffnung am Donnerstag bei 25 200 Punkten gesehen. Die positive Stimmung an den Börsen rund um den Globus hält an und...