Aktie im Fokus: Lazard – Vermögensverwalter mit 4% Dividendenrendite

Lazard Inc. (LAZ) bietet Dienstleistungen in den Bereichen Finanzberatung und Vermögensverwaltung an. Das Unternehmen berät zu Fusionen und Übernahmen, Kapitalmärkten und Finanzlösungen, Restrukturierung und Passivmanagement sowie bietet Vermögensverwaltungsdienstleistungen und Investitionslösungen an.

Stand Februar 2026 belief sich das von Lazard verwaltete Vermögen auf 277,7 Mrd $. Das Unternehmen ist in den USA, dem Vereinigten Königreich und Frankreich stark präsent, und sein Netzwerk umfasst Büros in mehr als 40 Städten in 27 Ländern weltweit. Der Hauptsitz von Lazard befindet sich in New York, USA.

Was ist die Idee?

-

Der globale Markt für die Vermögensverwaltung ist 2024 gewachsen: Das weltweite Volumen der verwalteten Vermögenswerte (AUM) erreichte 135 Bio. $ (+15 Bio. $). Rund 70% des Wachstums wurden durch die Marktdynamik getragen, 30% durch Nettomittelzuflüsse. Die Zuflüsse waren in allen Regionen positiv, wobei der asiatisch-pazifische Raum (+8,4%) führend war. Strukturelle Trends könnten in den nächsten fünf Jahren zu einer Umschichtung von Kapital in Höhe von 6–10,5 Bio. $ führen.

- Lazard setzt ein Modell mit zwei zentralen Bereichen um: ~60% der Gebühren entfallen auf das Beratungsgeschäft und ~40% auf die Vermögensverwaltung. Auf Nord- und Südamerika entfielen 60% der Segmentumsätze von Financial Advisory, während institutionelle Kunden ~82% des AUM ausmachten.

- Das Segment Financial Advisory ist der wichtigste Wachstumstreiber von Lazard. Im Jahr 2025 erhöhte das Unternehmen die Zahl der Managing Directors um mehr als 21 (von 11 im Jahr 2024), was zum Erreichen eines Rekordumsatzes von 1,8 Mrd. $ beitrug. Das Unternehmen schloss 73 große M&A-Transaktionen ab und hatte 346 Kunden mit Gebühren von über 1 Mio. $.

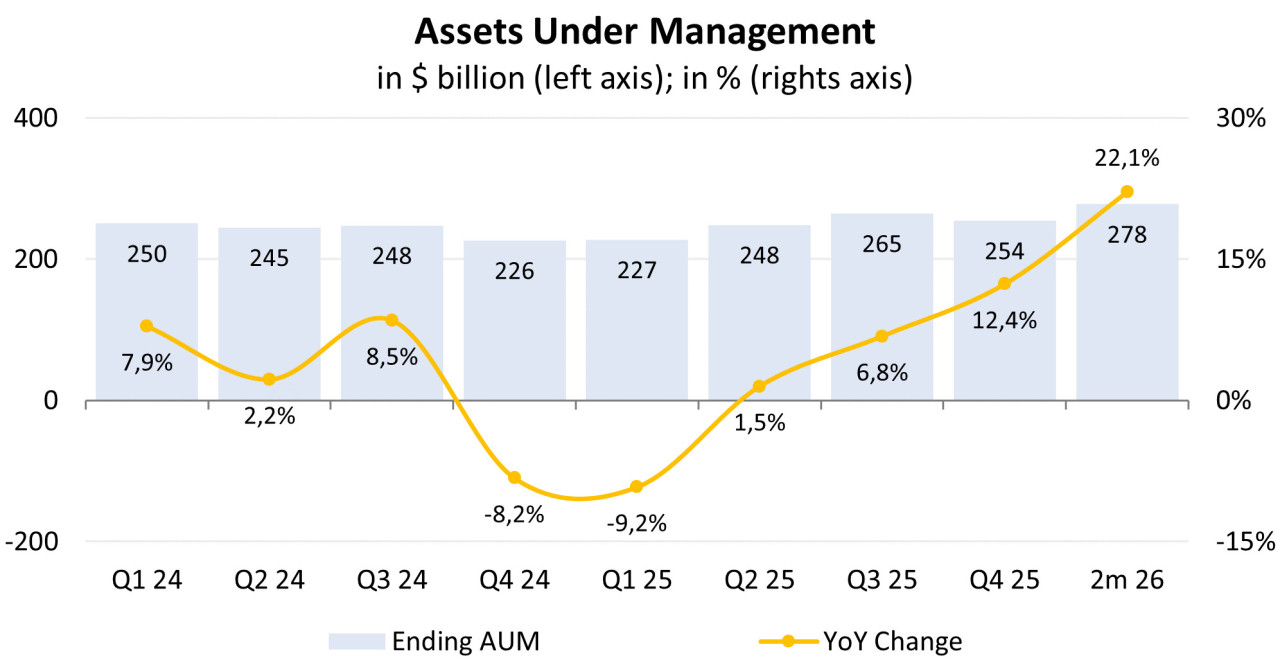

- Das Segment Asset Management sorgt für Stabilität: Das AUM stieg im Jahresvergleich um 12,4% auf 254,3 Mrd. $ und erreichte bis Februar 2026 277,7 Mrd. $ (+22,1% im Jahresvergleich). Das Wachstum wird durch ETF (mehr als 800 Mio. $ AUM), Mandate über 13 Mrd. $ und eine stabile Gebühr von ~45 Basispunkten unterstützt.

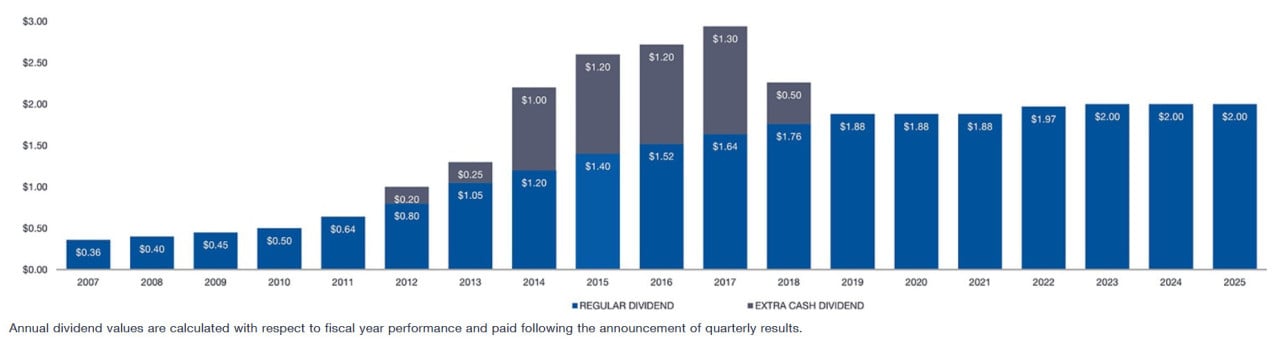

- Trotz kurzfristiger Risiken erwartet Lazard im Jahr 2026 starke Bruttozuflüsse und positive Nettomittelzuflüsse. Die prognostizierte Dividende für 2026 beträgt 2,00 $ je Aktie, was einer Rendite von ~4% entspricht.

Warum gefällt uns Lazard Inc.?

Grund 1. Umverteilung von Kapital und strukturelles Wachstum in der Asset-Management-Industrie

Im Jahr 2024 erzielte die Asset-Management-Branche starke Ergebnisse. Das verwaltete Vermögen (Assets under Management, AUM) erreichte 135 Bio. US-Dollar und stieg um 15 Bio. US-Dollar – das war der größte jährliche Zuwachs im letzten Jahrzehnt. Rund 70% des Wachstums entfielen auf die Aktienmärkte dank der Entwicklung der wichtigsten Indizes, und die verbleibenden 30% entfielen auf Nettozuflüsse, was auf eine Erholung der Kundennachfrage hindeutet.

Die Nettozuflüsse im Jahr 2024 stiegen in allen Regionen: um 2,4% in Nord- und Südamerika, um 2,5% in EMEA und um 8,4% im Asien-Pazifik-Raum. Obwohl die positive Dynamik überall zu beobachten war, unterschieden sich die Wachstumsraten stark. Europa und Asien waren die wichtigsten Spitzenreiter des Jahres 2024: Die Nettozuflüsse in Europa haben sich im Vergleich zu 2023 nahezu verdreifacht, und in Asien – nahezu verdoppelt.

Traditionelle Quellen des Wettbewerbsvorteils – hohe Anlagerenditen und breite Vertriebsnetze – reichen nicht mehr aus, um die Marktführerschaft zu halten. Unternehmen, die Disziplin wahren, können ein moderates Wachstum aufrechterhalten, doch für überdurchschnittliches Wachstum ist eine Kombination aus Portfolioumbau, Produktinnovationen und neuen Ansätzen zur Erfüllung von Kundenbedürfnissen erforderlich.

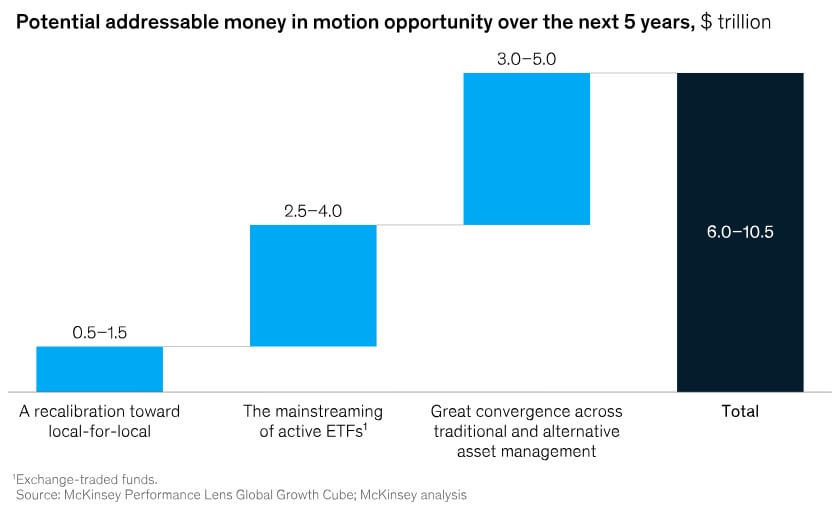

- Der Übergang zu lokalen Strategien (Local-for-Local), bei dem die Nachfrage nach geografischer Diversifikation und inländischen Investitionen beginnt, den jahrelangen Kapitalabfluss in US-Vermögenswerte und zu globalen Vermögensverwaltern auszugleichen.

- Wachstum aktiver börsengehandelter Fonds (ETF), die die Art und Weise verändern, wie aktives Management für Anleger bereitgestellt, skaliert und zugänglich gemacht wird.

- Die Konvergenz von traditionellem und alternativem Asset Management: Kunden suchen zunehmend integrierte Portfoliolösungen, die öffentliche und private Märkte abdecken, und die Demokratisierung von Alternativen begünstigt neue Partnerschaften.

Laut McKinsey & Company könnte dies Chancen für eine Kapitalumverteilung in Höhe von 6 Bio. bis 10,5 Bio. US-Dollar in den nächsten fünf Jahren eröffnen.

Potenzielles Volumen umzuverteilenden Kapitals; Quelle: McKinsey & Company

Darüber hinaus ist die Gesetzgebung in den USA unter der Administration von Donald Trump für Vermögensverwalter günstiger geworden. Im August unterzeichnete der US-Präsident eine Anordnung, die darauf abzielt, das Spektrum der in 401(k)-Rentenplänen verfügbaren Anlageoptionen zu erweitern. Die Anordnung eröffnete einen größeren Zugang zu privaten Investitionen (Private Equity), Immobilien, Kryptowährungen und anderen alternativen Vermögenswerten, was neue Möglichkeiten für Vermögensverwalter schafft, einen Teil der Billionen US-Dollar anzuziehen, die in den Altersvorsorgevermögen der Amerikaner angelegt sind.

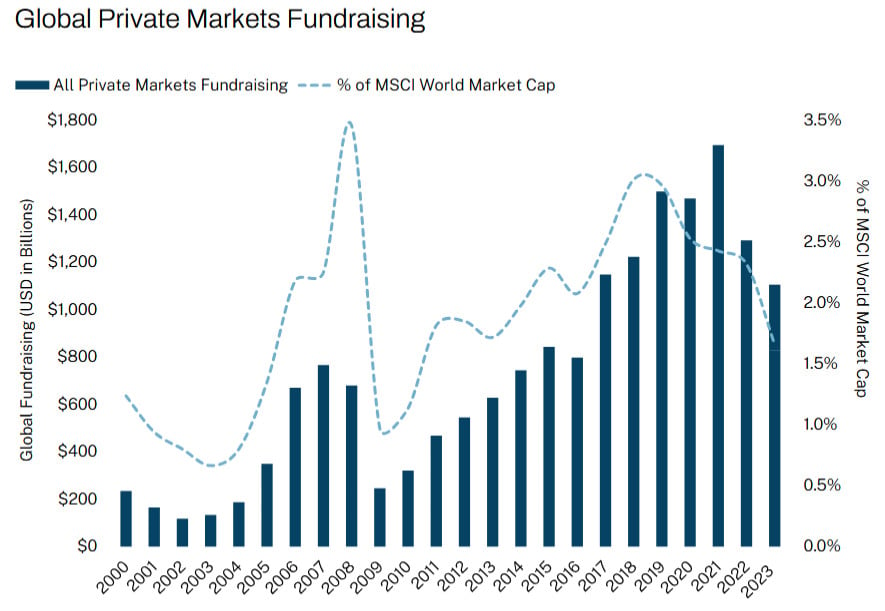

Dies kann die Private-Capital-Märkte zusätzlich stützen, die in den letzten Jahren bereits ein erhebliches Wachstum gezeigt haben. Im Zeitraum von 2016 bis 2021 hat sich das kumulierte eingeworbene Volumen mehr als verdoppelt – ungefähr von 800 Mrd. US-Dollar auf 1,7 Bio. US-Dollar. Obwohl die Volumina 2023 zurückgingen, gehörte dieses Jahr in absoluten Zahlen dennoch zu den stärksten seit 2020. Darüber hinaus hat die Private-Equity-Branche in den letzten fünf Jahren im Vergleich zu anderen Segmenten ein höheres Wachstumspotenzial und eine geringere Volatilität gezeigt.

Eingeworbenes Volumen an den Private-Capital-Märkten; Quelle: Hamilton Lane Shareholder Day

Es ist anzumerken, dass Kritiker warnen: Investitionen, die durch die neue US-Gesetzgebung angeregt werden, könnten riskanter, weniger transparent und teurer sein als traditionelle Renteninstrumente. Dennoch hat die Asset-Management-Branche insgesamt die Veränderungen positiv aufgenommen. Viele sahen darin einen Schritt zur Modernisierung des Altersvorsorgesystems durch die Ausweitung der Anlagemöglichkeiten.

Für große Vermögensverwalter könnte diese Entscheidung transformativ sein. Unternehmen wie Blackstone, KKR und Apollo Global Management werden voraussichtlich profitieren, da sie Zugang zu einem Markt für leistungsorientierte Pensionsbeiträge mit einem Volumen von rund 12 Bio. US-Dollar erhalten, in dem 401(k)-Pläne einen dominierenden Anteil einnehmen.

Damit tritt der Asset-Management-Sektor in eine neue Phase der Chancen und Transformation ein. Die starken Ergebnisse der letzten Jahre, sich wandelnde Kundenbedürfnisse, Marktdynamik und die Unterstützung durch die Gesetzgebung werden voraussichtlich zum weiteren Wachstum der Branchenunternehmen beitragen.

Grund 2. Geschäftsmodell auf Basis von Finanzberatung und Asset Management

Der Kundenstamm umfasst Unternehmen, Regierungen, institutionelle Investoren, Partnerschaften, Family Offices und vermögende Privatpersonen. Lazard ist in den USA, dem Vereinigten Königreich und Frankreich stark präsent und verfügt zudem über Büros in mehr als 40 Städten in 27 Ländern weltweit.

Lazard legt Ergebnisse in zwei wesentlichen operativen Segmenten offen: Financial Advisory und Asset Management. Zusätzlich weist das Unternehmen ein Corporate-Segment aus, das Bilanzoperationen, Zinsaufwendungen und andere Posten umfasst.

- Financial Advisory. Dieses Segment umfasst Beratung zu Fusionen und Übernahmen, Restrukturierung und Liability Management, Kapitalmärkten und Kapitalbeschaffungslösungen, Aktionärsberatung, souveräner und geopolitischer Beratung sowie private capital advisory. Die Erlöse werden durch Gebühren für konkrete Transaktionen und strategische Beratung generiert; ein erheblicher Teil der Gebühren hängt vom erfolgreichen Abschluss von Transaktionen ab, was zu einer hohen Ergebnisvolatilität in Abhängigkeit von der Marktaktivität führt.

Der wichtigste Markt für Financial Advisory sind die Länder Nord- und Südamerikas, insbesondere die USA. Im Jahr 2025 entfielen auf diese Region 60% der bereinigten Nettoerlöse des Segments Financial Advisory, basierend auf der Verteilung der Lazard-Büros, die diese Erlöse generieren.

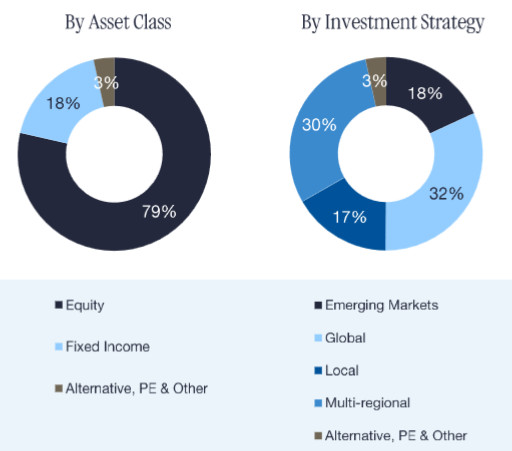

- Asset Management. Dieses Segment bietet institutionellen Investoren, Intermediären und Privatkunden Anlagelösungen. Die Anlagestrategien umfassen Aktien, festverzinsliche Instrumente, alternative Anlagen und Private-Equity-Fonds. Das Segment verwaltet Vermögen überwiegend für institutionelle und intermediäre Kunden, auf die im Jahr 2025 ~82% des gesamten verwalteten Vermögens (AUM) entfielen. Auf die 10 größten Kunden entfielen ~24% des AUM.

Im Segment Asset Management erzielt Lazard zwei Arten von Gebühren: Verwaltungsgebühren, die regelmäßige Zahlungen darstellen und als Prozentsatz des AUM berechnet werden, sowie Performance Fees, die von der Managementleistung abhängen. Im Jahr 2025 beliefen sich die Erlöse aus Verwaltungsgebühren und sonstigen Erträgen auf 1,10 Mrd. US-Dollar, und die Performance Fees – auf 59 Mio. US-Dollar.

Struktur des AUM nach Anlageklassen und Anlagestrategie; Quelle: Investor presentation, January 2026

Im Jahr 2025 machten Investmentbanking- und andere Beratungsgebühren ~60% der Gesamterlöse aus, während die verbleibenden ~40% auf Gebühren aus dem Asset Management entfielen. Damit basiert das Geschäftsmodell von Lazard auf Provisionserlösen aus Finanzberatung und Asset Management, und die Erlöse des Unternehmens hängen direkt vom Transaktionsvolumen im Advisory sowie vom Umfang des AUM ab. Das Unternehmen betreibt keinen Eigenhandel und hält keine bedeutende Bilanz risikoreicher Vermögenswerte.

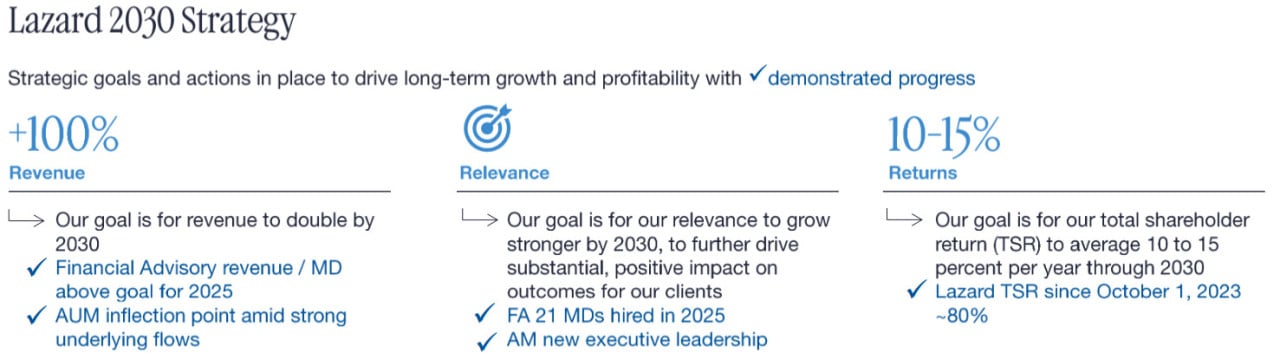

Lazard setzt derzeit eine langfristige Entwicklungsstrategie bis 2030 um. Ab 2026 und darüber hinaus hat das Management einen strukturierten Plan skizziert, der Investitionen in Personal, die Erweiterung der Produktpalette, eine breitere Implementierung von AI-Technologien sowie eine Stärkung der operativen Disziplin und Effizienz umfasst. Diese Strategie zielt darauf ab, die Erlöse bis 2030 im Vergleich zum Niveau von 2023 zu verdoppeln und eine durchschnittliche jährliche Rendite für Aktionäre von 10%–15% zu erreichen.

Strategie bis 2030; Quelle: Investor presentation, January 2026

Das Segment Financial Advisory bleibt der wichtigste Wachstumstreiber und verfügt über mehrere Hebel zur Ausweitung der Erlöse:

- Schlüsselinitiative ist die kontinuierliche Rekrutierung von Managing Directors. Lazard setzte sich das Ziel, deren Zahl netto um 10–15 pro Jahr zu erhöhen, und übertraf dieses Niveau im Jahr 2025, indem mehr als 21 Managing Directors hinzugefügt wurden (gegenüber 11 im Jahr 2024). Künftig plant das Unternehmen, die Spanne von 10–15 beizubehalten oder zu übertreffen, mit Fokus auf die Gewinnung starker Spezialisten für nachhaltiges langfristiges Wachstum. Obwohl neue Managing Directors die Produktivität während der Einarbeitungsphase vorübergehend senken können, wird erwartet, dass sie innerhalb von 12–24 Monaten einen wesentlichen Beitrag zu den Erlösen leisten. Insbesondere trug die Einstellung im Jahr 2025 bereits dazu bei, einen Rekorderlös im Financial Advisory von 1,8 Mrd. US-Dollar zu erreichen, und das Management erwartet eine weitere Beschleunigung der Geschäftstätigkeit im Jahr 2026.

Anzahl der Managing Directors; Quelle: Investor presentation, January 2026

- Private Capital Advisory (PCA) – ein Bereich, der Private-Equity-Firmen bei Sekundärmarkttransaktionen, continuation funds, GP-led-Liquidität und Kapitalbeschaffung unterstützt – erreichte 2025 einen Rekord bei den Erlösen. Lazard plant, das Team durch die Einstellung von Managing Directors zu verstärken. Im Jahr 2025 war PCA an Transaktionen mit CVC Capital Partners, Odyssey Investment Partners und EIR Partners Fund III beteiligt und profitierte vom strukturellen Wachstum der globalen Private-Capital-Märkte.

- Neben M&A und PCA erwartet das Unternehmen ein nachhaltiges Wachstum in den Bereichen Restrukturierung und sovereign advisory. Das Restrukturierungsgeschäft ist sowohl auf Seiten der Schuldner als auch der Gläubiger aktiv, insbesondere in den Sektoren Energie, Einzelhandel und Industrie, mit wichtigen Fällen 2025–2026, darunter First Brands Group, Pine Gate Renewables, Superior Industries, Modivcare und Saks Global.

- Zusätzlich implementiert Lazard AI-Tools zur Beschleunigung von Research, due diligence und Dokumentenverarbeitung. Dadurch können Managing Directors mehr Zeit mit Kunden verbringen und gleichzeitig mehr Transaktionen bearbeiten. Es wird erwartet, dass AI dazu beitragen wird, den Erlös pro Managing Director von 8,9 Mio. US-Dollar bis 2030 auf 12,5 Mio. US-Dollar zu erhöhen, ohne ein proportionales Wachstum der Mitarbeiterzahl.

Diese Initiativen werden voraussichtlich die Aktivität im M&A-Segment stützen. Im Jahr 2025 schloss Lazard 73 M&A-Transaktionen mit einem Wert von über 500 Mio. US-Dollar ab, was 14,1% weniger ist als 85 Transaktionen im Jahr 2024. Dennoch erreichte die Zahl der Kunden mit Gebühren über 1 Mio. US-Dollar 346 – das zweitgrößte Ergebnis seit 2021 (370 Kunden).

Das Management betrachtet das breite Spektrum an Beratungsleistungen als Schlüsselfaktor zur Verringerung der Zyklizität im Segment Financial Advisory und zur Sicherstellung eines stabileren Wachstums unter verschiedenen Marktbedingungen.

Grund 3. Stabiles und rekordhohes AUM, das eine bedeutende Dividendenrendite sichert

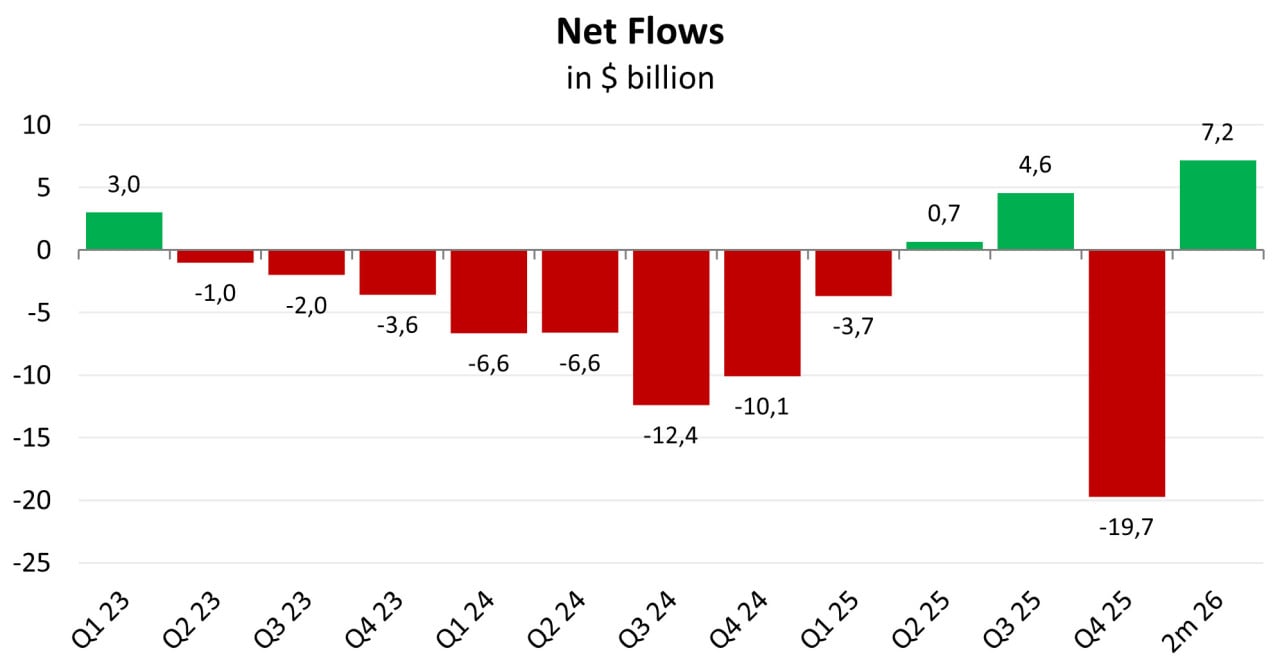

Das AUM zeigte ein solides Wachstum und stieg 2025 um 12,4% gegenüber dem Vorjahr von 226,3 Mrd. US-Dollar auf 254,3 Mrd. US-Dollar zum Jahresende, dank Marktaufwertung und Währungseffekten, die teilweise durch Abflüsse kompensiert wurden. In den ersten zwei Monaten des Jahres 2026 stieg das AUM um 22,1% gegenüber dem Vorjahr und erreichte ein Rekordniveau von 277,7 Mrd. US-Dollar, dank Zuflüssen und steigender Märkte. Seit dem 1. Quartal 2023 lag das durchschnittliche AUM bei 245,2 Mrd. US-Dollar und bestätigt damit eine stabile Vermögensbasis.

Entwicklung des verwalteten Vermögens; Quelle: vom Autor erstellt

Nettomittelströme; Quelle: vom Autor erstellt

Allerdings könnten jüngste makroökonomische Ereignisse kurzfristigen Druck ausüben. Eine Korrektur des Aktienmarktes vor dem Hintergrund des Beginns des Konflikts zwischen den USA und dem Iran wird voraussichtlich das AUM-Niveau bis zum Ende des 1. Quartals 2026 beeinflussen und könnte die kurzfristige Wachstumsdynamik des Segments verlangsamen.

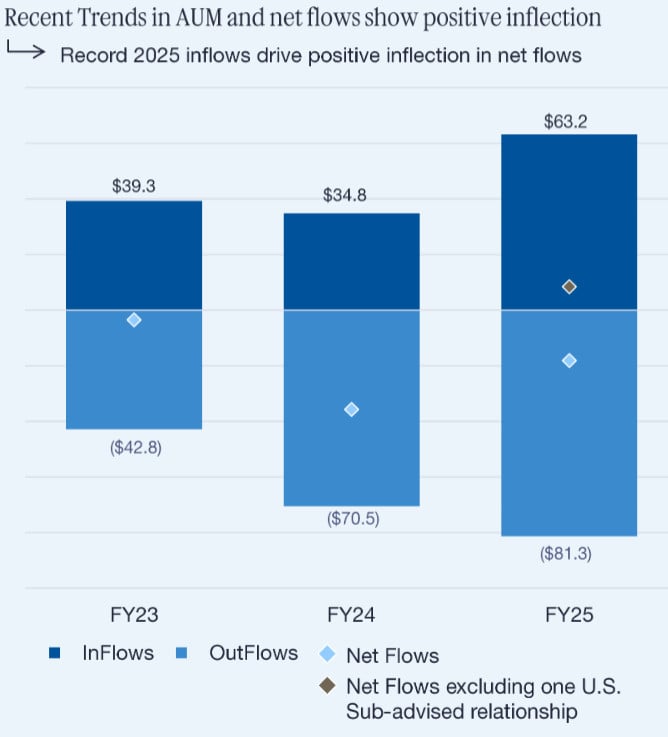

Für 2026 erwartet das Management, das Niveau der Bruttozuflüsse von 2025 zu halten oder zu übertreffen, als das Unternehmen Bruttozuflüsse von 63,2 Mrd. US-Dollar verzeichnete und damit das Ziel von 50 Mrd. US-Dollar übertraf. Hinsichtlich der Nettozuflüsse prognostiziert das Unternehmen für 2026 einen positiven Wert. Das Management ist der Ansicht, dass die Entwicklung des Segments in den kommenden Quartalen durch drei Schlüsselinitiativen gestützt wird:

- Erstens gewinnt die Einführung aktiver ETF an Fahrt: 2025 wurden 7 Produkte aufgelegt, die mehr als 800 Mio. US-Dollar AUM anzogen; weitere Auflegungen sind für 2026 geplant. Das Management verweist auf eine breitere Verschiebung im Anlegerverhalten hin zur Diversifikation nach Regionen und Strategien, einschließlich Aktien aus Schwellenländern, globalen Anleihen und Multi-Asset-Lösungen. Die ETF-Plattform ermöglicht es Lazard zudem, im großen Maßstab Privatanleger und Selbstentscheider zu erreichen und den adressierbaren Markt über institutionelle Kunden hinaus zu erweitern.

- Zweitens belief sich das Volumen der won-but-not-yet-funded-Verpflichtungen im Januar 2026 auf 13 Mrd. US-Dollar, stieg gegenüber dem Vorjahr und dient als zentrale Grundlage für die Erwartung positiver Nettozuflüsse im Jahr 2026.

- Drittens blieb die durchschnittliche Verwaltungsgebühr 2025 stabil bei 45 Basispunkten gegenüber 44 Basispunkten im Vorjahr und entspricht den Niveaus der Jahre 2022–2023.

Bruttozufluss; Quelle: Investor presentation, January 2026

Schätzungen von Analysten zufolge wird die jährliche Dividende 2026 ebenfalls bei 2,00 US-Dollar je Aktie bleiben. Beim aktuellen Aktienkurs von ~50 US-Dollar entspricht dies einer Dividendenrendite von etwa 4%.

Historie der Dividendenzahlungen; Quelle: Lazard Website

Somit wird erwartet, dass das Geschäft von Lazard durch die Expansion des Segments Financial Advisory – dank Personalaufbau, Wachstum von PCA und Effizienzsteigerungen durch die Implementierung von künstlicher Intelligenz – sowie durch das stabile Segment Asset Management gestützt wird, das von AUM-Wachstum, ETF-Entwicklung und nachhaltigen Zuflüssen profitiert.

Zusammen führen diese Faktoren zu Umsatzwachstum, einer höheren Skalierbarkeit des Geschäfts und stabilen Cashflows, die eine attraktive Rendite für Aktionäre sichern.

Lazar Finanzkennzahlen

Die Finanzergebnisse von Lazard für 2025 lassen sich wie folgt zusammenfassen:

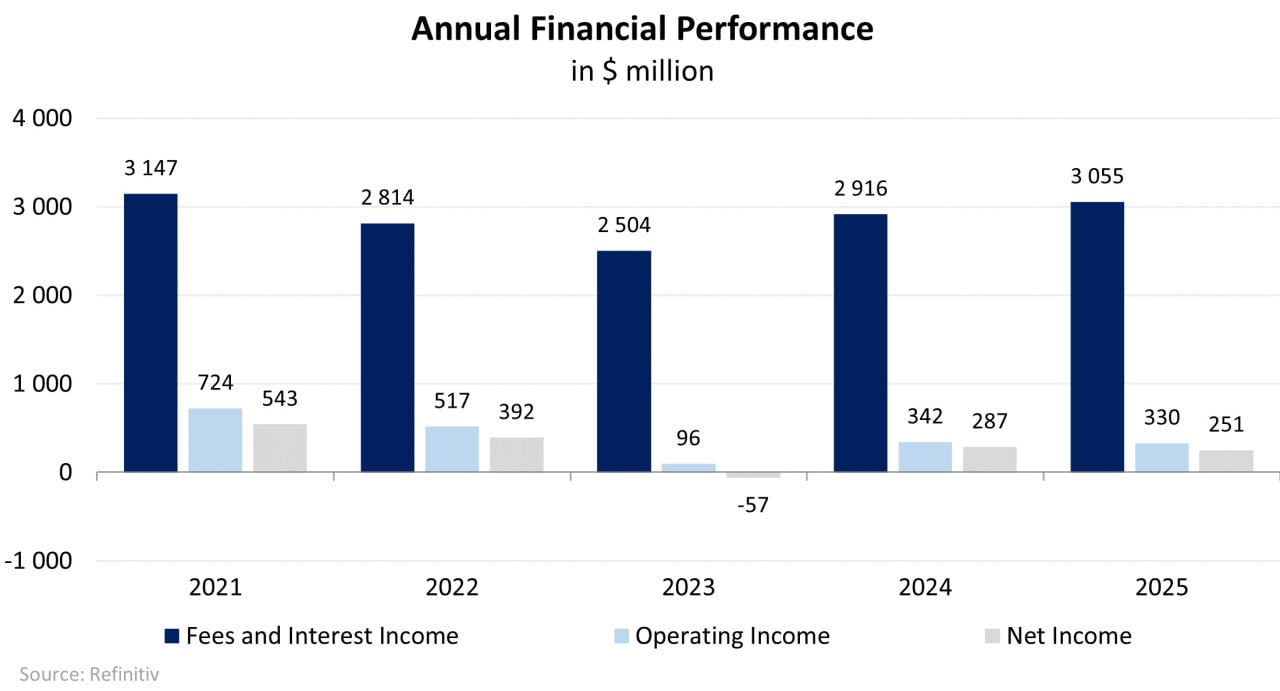

- Die Erlöse stiegen auf 3,05 Mrd. US-Dollar, was einem Anstieg von 4,8% gegenüber 2024 entspricht.

- Das Betriebsergebnis sank 2025 um 3,6% auf 330,2 Mio. US-Dollar, während die operative Marge von 11,7% auf 10,8% zurückging.

- Der Nettogewinn verringerte sich um 12,4% – von 286,7 Mio. US-Dollar im Jahr 2024 auf 251,0 Mio. US-Dollar im Jahr 2025, und die Nettomarge sank von 9,8% auf 8,2%.

Entwicklung der Finanzkennzahlen des Unternehmens; Quelle: vom Autor erstellt

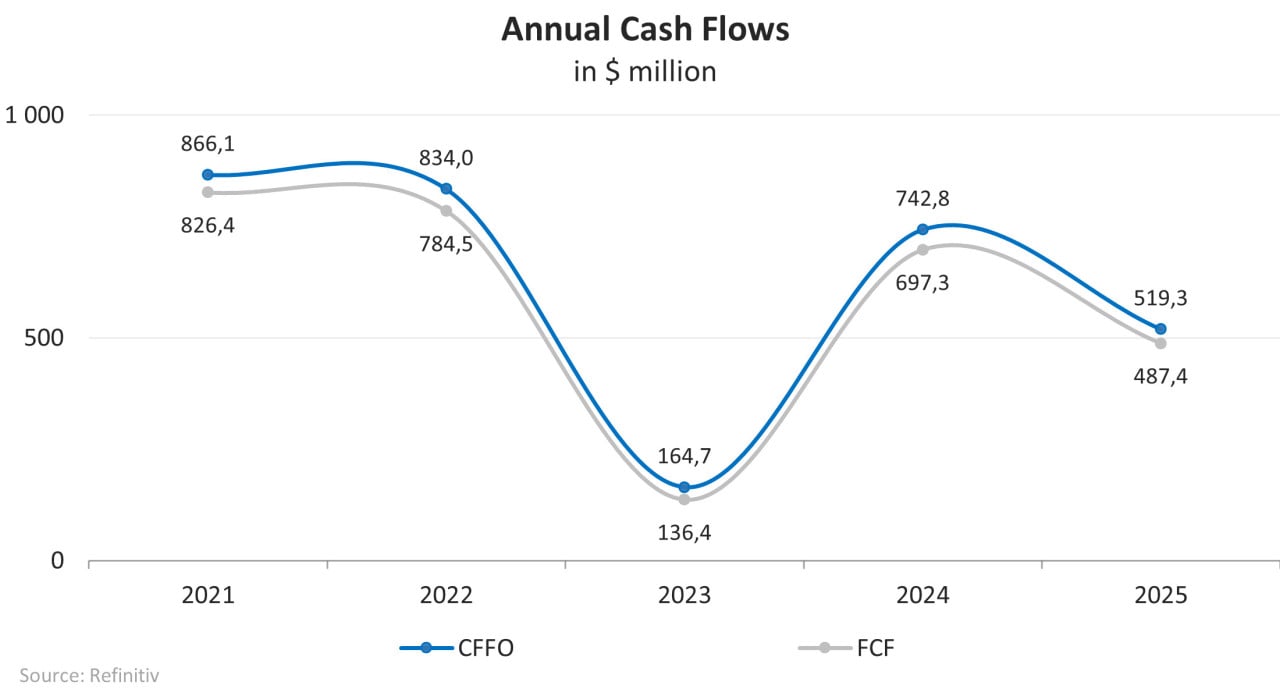

Im Jahr 2025 belief sich der Cashflow aus betrieblicher Tätigkeit (CFFO) auf 519,3 Mio. US-Dollar und sank um 30,1% gegenüber 2024. Der Free Cashflow (FCF) ging ebenfalls um 30,1% zurück – von 697,3 Mio. US-Dollar im Jahr 2024 auf 487,4 Mio. US-Dollar im Jahr 2025.

Entwicklung der Finanzkennzahlen des Unternehmens; Quelle: vom Autor erstellt

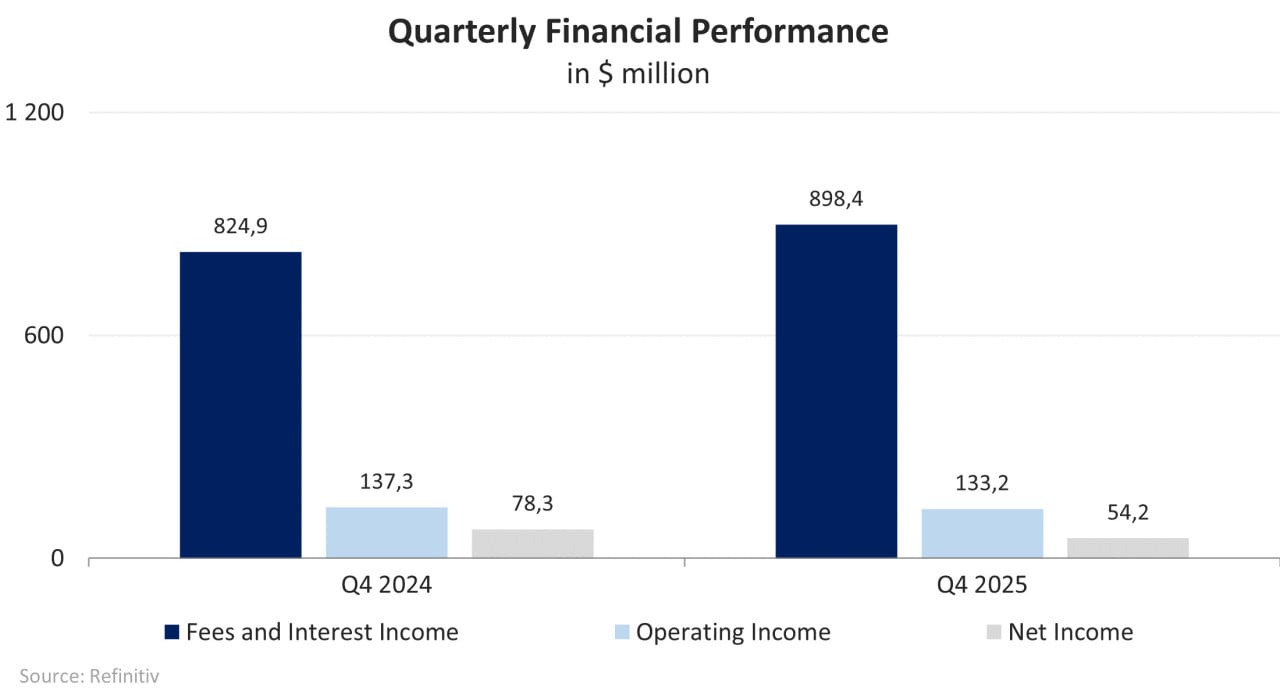

Die Finanzergebnisse des Unternehmens für das 4. Quartal 2025 sind unten dargestellt:

- Die Erlöse stiegen um 8,9% gegenüber dem Vorjahr, von 824,9 Mio. US-Dollar auf 898,4 Mio. US-Dollar.

- Das Betriebsergebnis sank um 3,0% gegenüber dem Vorjahr, von 137,3 Mio. US-Dollar auf 133,2 Mio. US-Dollar.

- Der Nettogewinn ging stark um 30,8% gegenüber dem Vorjahr zurück, von 78,3 Mio. US-Dollar auf 54,2 Mio. US-Dollar.

Entwicklung der Finanzkennzahlen des Unternehmens; Quelle: vom Autor erstellt

Lazard zeichnet sich durch eine robuste Bilanz aus:

- Der Verschuldungsgrad, definiert als Verhältnis der Gesamtverschuldung zu den Vermögenswerten, beträgt 44%, was über dem Branchendurchschnitt von 25% liegt.

- Zum 31. Dezember 2025 belief sich die Gesamtverschuldung auf 1,77 Mrd. US-Dollar und blieb gegenüber dem Ende von 2024 nahezu unverändert. Bei liquiden Mitteln und Zahlungsmitteläquivalenten von 1,64 Mrd. US-Dollar betrug die Nettoverschuldung 133,4 Mio. US-Dollar.

- Im Jahr 2025 erwirtschaftete das Unternehmen ein EBITDA von 364,4 Mio. US-Dollar, wodurch das Verhältnis Nettoverschuldung/EBITDA 0,37x betrug, was auf eine solide Finanzlage und geringe Kreditrisiken in absehbarer Zukunft hinweist.

- Die jährlichen Zinsaufwendungen sanken um 0,5% – von 88,1 Mio. US-Dollar im Jahr 2024 auf 87,6 Mio. US-Dollar im Jahr 2025. Bei einem EBIT von 330,2 Mio. US-Dollar lag der Zinsdeckungsgrad bei 3,77x.

Lazard Bewertung

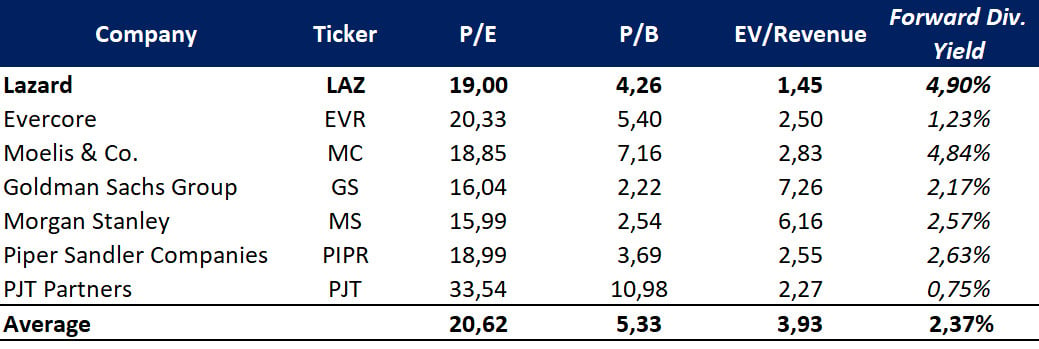

Bei den wichtigsten Multiplikatoren wird Lazard mit einem Abschlag gegenüber seinen Wettbewerbern gehandelt: Das P/E beträgt 19,00x, das P/B – 4,26x, EV/Revenue – 1,45x. Damit bietet das Unternehmen einen höheren Gewinn pro Einheit des eingegangenen Risikos.

Vergleichbare Bewertung; Quelle: vom Autor erstellt

Lazard Kursziele

Das minimale Kursziel, das von einer nicht offengelegten Investmentbank festgelegt wurde, beträgt 46,0 US-Dollar je Aktie. Citizens Bank bewertet Lazard seinerseits mit 65,0 US-Dollar je Aktie. Gemäß dem Wall-Street-Konsens liegt der faire Marktwert der Aktie bei etwa 55,0 US-Dollar, was ein Aufwärtspotenzial von ~10% impliziert.

Kursziele von Investmentbanken; Quelle: vom Autor erstellt

Wesentliche Risiken

- Schwierige Marktbedingungen können das Geschäft von Lazard auf verschiedene Weise negativ beeinflussen, unter anderem durch ein geringeres Volumen oder einen geringeren Wert von Transaktionen sowie durch eine Verringerung des Werts oder der Performance der verwalteten Vermögenswerte, was sich negativ auf Erlöse und Nettogewinn auswirken kann.

- Die Fähigkeit von Lazard, Managing Directors und andere wichtige Fachkräfte zu halten und zu gewinnen, ist von entscheidender Bedeutung für den Geschäftserfolg.

- Der Finanzsektor ist durch intensiven Wettbewerb gekennzeichnet. Wettbewerbsdruck kann die Fähigkeit des Unternehmens negativ beeinflussen, neue Kunden zu gewinnen oder bestehende zu halten, erfolgreiche Investments zu tätigen und das Volumen der verwalteten Vermögenswerte aufrechtzuerhalten.

- Die Verträge von Lazard über Anlageberatung können in der Regel in sehr kurzer Zeit gekündigt werden. Institutionelle und private Kunden können ihre Beziehung zu Lazard aus verschiedenen Gründen beenden.

- Der Finanzsektor unterliegt einer strengen Regulierung. Lazard unterliegt der Regulierung durch staatliche und selbstregulierende Organisationen in den Jurisdiktionen, in denen das Unternehmen weltweit tätig ist. Diese Regeln beschränken häufig die Tätigkeit von Lazard, unter anderem durch Anforderungen an das harte Eigenkapital, den Kundenschutz und das Marktverhalten.

Lazard Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

-

Aktie im Fokus: TPG – Manager alternativer Vermögenswerte mit Engagement in KI, attraktiver Bewertung und 5,4% Dividendenrendite

TPG ist ein international diversifiziertes Unternehmen für die Verwaltung alternativer Vermögenswerte mit einem verwalteten Vermögen von 306 Mrd. $. TPG tätigt Investitionen über sechs multistrategische...

-

Aktie im Fokus: A2A S.p.A. – Profiteur der Energiewende mit 4,6% Dividendenrendite

A2A S.p.A. (A2A) ist italienischer Versorgerkonzern, der in den Bereichen Erzeugung, Verteilung und Verkauf von Strom und Gas, Fernwärme, Umweltdienstleistungen sowie integriertes Wassermanagement tätig ist....

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

Weitere Trading News

Gold bewegt sich weiter rund um die 4.000 USD Marke – Zinserhöhungserwartungen bremsen Aufwärtstrend

Der Preis für eine Feinunze Gold blieb am Donnerstag unterhalb der 4.000-US-Dollar-Marke stecken.Am Freitag pendelte der Goldpreis dann den ganzen rund um die 4.000er Marke....

Gold-Paradoxon spitzt sich zu: Warum das Edelmetall trotz idealer Rahmenbedingungen fällt

Die Entwicklung des Goldpreises war in diesem Jahr alles andere als intuitiv, doch die vergangenen zwei Wochen haben dieses Paradoxon auf ein völlig neues Niveau...

Wochenausblick: Nervosität bleibt hoch – Berichtssaison wird zum Taktgeber

Starten wir zunächst wieder mit einem kurzen Rückblick auf die abgelaufene Handelswoche. Mit Blick auf die großen Aktienindizes lässt sich festhalten: Die Lage bleibt weiterhin...

EZB und Anleger bleiben in Wartestellung

Zwar sind die Erwartungen eines weiteren Zinsschritts der EZB zuletzt spürbar gestiegen. Der Dreimonatssatz auf Sicht von 12 Monaten notiert derzeit bei rund 2,9%, nachdem...

Wochenausblick: Berichtssaison, Nahost und EZB-Sitzung im Fokus – Volkswagen und SAP öffnen ihre Bücher

Die kommende Woche verspricht eine der spannendsten des Sommers zu werden. Während die Berichtssaison in den USA deutlich Fahrt aufnimmt, richtet sich der Blick der...

Aktie im Fokus: Iberdrola – Analysten von Deutsche Bank Research sehen noch etwas Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns Iberdrola notierte am 29. Juni 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 22,31 Euro. Seitdem...

Aktie im Fokus: Ingersoll-Rand setzt die Rally fort – Ausbruch über die 100- und 200-Tage-Linie mit starkem Volumen

Die Aktie von Ingersoll-Rand (WKN: A2P070) hatte im Februar ein Hoch bei 100,96 USD markiert und war anschließend im Rahmen eines dreiwelligen Abschwungs bis auf...

Aktie im Fokus: IBM im Earnings-Schock – Was der 25%-Gap über Risiko, Reversals und professionelles Trading zeigt

IBM zeigt nach dem massiven Kursrutsch, wie gefährlich Earnings-Gaps für unvorbereitete Marktteilnehmer sein können. Die Aktie verliert rund 25%, doch die eigentliche Trading-Chance entsteht nicht...

Aktien: Bisherige Zugpferde schwächeln – hohes Enttäuschungspotenzial

Über weite Strecken des Jahres vermittelten Aktien den Eindruck, egal ob geopolitische Spannungen, kriegerische Auseinandersetzungen, Zölle oder Wachstumsschwäche, es ginge nur nach oben. Haupttreiber waren...

Aktie im Fokus: Airbus – Analysten der RBC erwarten über 15% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 07. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 210,95...

KI-Aktien: Anthropics Umsatzexplosion treibt Nvidia & Samsung – doch Amazon & Microsoft sind besser aufgestellt

Es gibt aktuell zwei dominierende Marktthemen. Das erste ist die massive Dispersion innerhalb des Technologiesektors. Eine solche ausgeprägte Unter- und Überperformance zwischen Subsektoren sieht man...

Aktie im Fokus: Deutsche Lufthansa – Analysten und Chartanalyse prognostizieren weiteres Kurspotenzial

Die im MDAX enthaltene Aktie von Lufthansa notierte am 07. Juli 2026 notierte via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 10,29...

Aktie im Fokus: Hapag-Lloyd bricht aus der Range aus!

Die Aktie von Hapag-Lloyd (WKN: HLAG47) befindet sich im langfristigen Zeitfenster in einer breiten Trading-Range zwischen den im Jahr 2025 etablierten Begrenzungen bei 108,30 EUR...

Aktie im Fokus: Commerzbank – Analysten von Deutsche Bank Research prognostizieren weiteres Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Commerzbank notierte am 19. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 38,86...

DAX rutscht weiter ab – Verkaufsdruck im Tech-Sektor hält an

Es geht weiter abwärts am Aktienmarkt, der Verkaufsdruck im Technologiesektor, insbesondere bei den Halbleiteraktien, setzt sich fort. Eine toxische Mischung aus der Angst vor den...

Kraken Partnerprogramm: Bis zu 50 % Provision über das gesamte Produktportfolio

Mit dem Affiliate-Programm von Kraken können interessierte Trader nicht nur selbst die Plattform nutzen, sondern auch ihr eigenes Netzwerk einbinden – und dabei Provisionen von...

Psychologische Bastion durchbrochen: DAX kapituliert und rutscht unter 25.000 Punkte!

Der Donnerstag startete auf dem Parkett zunächst in trügerischer Ruhe, doch im Tagesverlauf entfaltete sich eine spürbare Abwärtsdynamik. Die Bullen mussten zähneknirschend mitansehen, wie der...

DAX Morgenanalyse: TSMC überrascht positiv, UnitedHealth mit Gewinnsprung

Der Xetra-DAX beendete den Donnerstag, den 16. Juli 2026 mit einem Kursverlust von 0,34 Prozent und 24.915,49 Punkten. Das Handelsvolumen via Xetra betrug rund 3,14...

EUR/USD – Eurozone schwächelt nach negativem Handelsbilanzsaldo

Am Donnerstag stand um14:30 Uhr seitens des U.S.-Census Bureau der US-Einzelhandelsumsatz für den Berichtsmonat Juni zur Veröffentlichung an. Der US-Einzelhandelsumsatz ohne Automobile ist im Juni...

Silber: Schwache chinesische Konjunkturdaten drücken Silberpreis zurück

Der Preis für eine Feinunze Silber fiel am Mittwoch auch im Zuge der etwas schwächer als erwarteten chinesischen BIP-Daten zurück. Silber gilt nicht nur als...