DAX und S&P500: Vorerst nur überschaubares Kurspotenzial – aber Hausse bleibt erstmal intakt

Neuerliche Irritationen an der Zollfront, vereinzelte Probleme mit den Lieferketten sowie bei US-Regionalbanken haben Aktien zuletzt etwas ausgebremst.

Dennoch ist die seit Herbst 2022 laufende Hausse intakt.

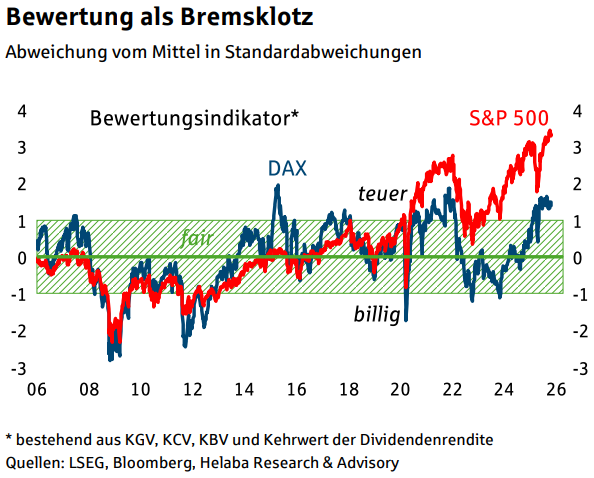

Der überwiegende Teil des Kursanstiegs bei Börsenbarometern wie DAX oder S&P 500 wurde bislang durch eine Ausweitung der Bewertung erkauft.

Die Unternehmensgewinne legten nur unterproportional zu.

Da die Notenbanken gleichzeitig die Leitzinsen reduzierten bzw. die Fed dies noch tun wird, ist dies zumindest teilweise gerechtfertigt.

Inzwischen wurden Bewertungsniveaus erreicht, die außerhalb des historischen Normalbandes liegen.

Die meisten Indizes sind damit teuer.

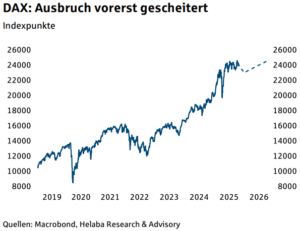

DAX Chart

Deutlich stärker als DAX oder EURO STOXX 50 weicht der S&P 500 vom rechnerisch fairen Wert ab.

Dabei gilt es allerdings zu bedenken, dass in diesem Index Wachstumswerte, die traditionell eine höhere Bewertung aufweisen, hoch gewichtet sind.

So ist der Anteil der sogenannten Magnificent 7 in den letzten Jahren auf rund ein Drittel gestiegen.

Das durchschnittliche Kurs-Gewinn-Verhältnis dieser Aktien liegt gegenwärtig bei 33 und zieht damit die Bewertung des S&P 500 nach oben.

Sind die Magnificent 7 selbst (zu) teuer?

Gemessen an ihrer Historie bewegen sie sich noch innerhalb des Normalbandes. Ähnlich verhält es sich mit der Bewertung des gleichgewichteten S&P 500. US-Aktien sind damit zwar dennoch ambitioniert gepreist. Es wäre aber übertrieben, von einer Blase zu sprechen.

Auch ein Blick auf die Positionierung von Investoren zeigt, dass gegenwärtig von Euphorie keine Rede sein kann. Deutsche Anleger sind zuletzt wieder vorsichtiger geworden.

In den USA überwiegen zwar die Optimisten, allerdings ohne kritische Niveaus zu erreichen.

Die angelaufene Berichtssaison dürfte daher besondere Beachtung erfahren. Anleger werden vermutlich wenig Toleranz gegenüber Verfehlungen bei den Gewinnzielen zeigen.

Für die US-Unternehmen werden angesichts einer Vielzahl positiver Überraschungen die Gewinnerwartungen mehrheitlich nach oben revidiert. Hierzulande überwiegen dagegen die negativen Gewinnrevisionen.

Nach drei Jahren mit überdurchschnittlichen Kurszuwächsen wird die Luft allmählich etwas dünn.

S&P Index Chart

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Adidas – Analysten der UBS sehen 65% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns adidas notierte am 23. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 142,55...

Aktie im Fokus: Bayer – Anzeichen einer Erholung mit wichtigem Doppelboden und einem Pullback von 29%

Die Bayer-Aktie (WKN: BAY001) hatte ausgehend von einem im Jahr 2015 bei 146,45 EUR verzeichneten Rekordhoch einen primären Abwärtstrend gestartet, der die Notierung bis auf...

DAX Morgenanalyse: Commerzbank legt zu – Übernahmeangebot sorgt für Schwung

Der Xetra-DAX schloss am Montag, den 16. März 2026 mit einem Kursgewinn von 0,50 Prozent und 23.564,01 Punkten. Das Handelsvolumen via Xetra betrug rund 3,96...

Gold: Optimistische Aussichten trotz gedämpfter Rekordhoffnungen

Die besten Zeiten für die Gold-Bullen müssen nicht gleich vorbei sein, doch die ganz große Sause wie die der letzten zwei Jahre könnte für Gold...

DAX startet mit Plus in dritte Kriegswoche – UniCredit macht Ernst bei der Commerzbank

Einer, wenn auch nur leichten, Entspannung bei den Ölpreisen und weitestgehend ausbleibenden, negativen Nachrichten aus dem Nahen Osten folgte zum Start in die dritte Kriegswoche...

Aktie im Fokus: Meta Platforms – Bärenfalle oder Trendfortsetzung?

Die Aktie von Meta Platforms (WKN: A1JWVX) bewegt sich ausgehend vom im November 2022 bei 88,09 USD verbuchten Baisse-Tief in einem intakten langfristigen Aufwärtstrend. Der...

Neue Handelswoche: Zinsentscheidungen vs. Inflationssorgen, Gold und Meta-Aktie mit Shortsignal

Die neue Börsenwoche verspricht erneut hohe Dynamik an den Finanzmärkten. Mehrere wichtige Wirtschaftsdaten, gleich drei bedeutende Zinsentscheidungen und spannende Unternehmenszahlen sorgen dafür, dass Trader und...

35 Milliarden Euro auf dem Tisch: UniCredit legt offizielles Übernahmeangebot für Commerzbank vor

Es ist der Paukenschlag, auf den die Märkte seit Monaten gewartet haben – und der am Montagmorgen dann doch überraschend kam. Die italienische UniCredit hat...

DAX Morgenanalyse: Siemens Energy schwächelt – Energiekrise und Kursverluste prägen den Markt

DAX Chartanalyse Der Xetra-DAX ging am Freitag, den 13. März 2026 mit einem Kursverlust von 0,60 Prozent und 23.447,29 Punkten aus dem Handel. Das Handelsvolumen...

Aktie im Fokus: RWE – Bullen bleiben am Ruder

Die RWE-Aktie (WKN: 703712) weist in allen relevanten Zeitebenen einen intakten und dynamischen Aufwärtstrend auf. In den vergangenen zwölf Monaten konnte sie um rund 77...

Türkei: Wachstum, Zinspolitik und geopolitische Spannungen im Fokus der Investoren

Die türkische Wirtschaft weist seit Jahren eine stabile und robuste Wachstumsdynamik auf und erzielt verlässlich reale Zuwächse im Bereich von rund drei bis sechs Prozent....

Aktie im Fokus: Deutsche Bank mit knapp 40% Kurspotenzial und 4% Dividende

Die im DAX enthaltene Aktie des Konzerns Deutsche Bank notierte am 17. Oktober 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Anleihen: Hoher Ölpreis, hohe Renditen

Angesichts weiterhin hoher Ölpreise gehen die Diskussionen um mögliche Leitzinserhöhungen weiter. Denn die Sorgen um eine anziehende Inflation nehmen zu, die Renditen klettern deutlich nach...

Gold: Zinspolitik der Fed bremst Gold-Bullen – hohe Opportunitätskosten

Im gegenwärtigen Marktumfeld ist nicht mit Zinssenkungen der US-Notenbank „Federal Reserve“ (kurz: Fed) zu rechnen. Da mag US-Präsident Trump Jerome Powell auch noch so diskreditieren...

EUR/USD: der US-Dollar bleibt stark trotz Trump-Druck auf Powell

Der US-Dollar bleibt in den aktuellen rauen Zeiten an den internationalen Kapitalmärkten weiterhin der Gewinner. Um so überraschender, dass sich der Greenback nicht etwas bewegte,...

DAX kann Gewinne nicht halten – Risk-off vor dem Wochenende

Die Anleger rund um den Globus befinden sich weiter im Bann der Nachrichten aus dem Krieg im Iran und dessen Auswirkungen auf die Energiepreise. Die...

Aktie im Fokus: Amazon unter Druck – Zweifel an KI-Strategie und AWS-Wachstum

Die neuesten News zur Amazon Aktie zeigen, dass sich die Wahrnehmung des US-Technologiekonzerns zunehmend verändert. Während Amazon lange primär als E-Commerce-Gigant galt, sehen Investoren das...

Fed-Woche entscheidet über Aktien, Dollar und Gold

Die kommende Handelswoche dürfte für die globalen Finanzmärkte eine der wichtigsten seit Jahresbeginn werden. Anleger schauen gespannt auf die Zinsentscheidung der Federal Reserve, denn sie...

Der Krieg im Nahen Osten wirkt sich negativ auf die Wirtschaft aus, und die weltweiten Aktienmärkte leiden

Als Donald Trump im April letzten Jahres seine „Liberation Day“-Zölle ankündigte, befürchteten viele Marktteilnehmer, dass eine zweite Amtszeit Trumps verheerende Auswirkungen auf den Aktienmarkt haben...