DAX schließt Woche mit Verlusten, EZB und Hexensabbat im Blickpunkt

Im weiteren Verlauf der Woche pendelten die Indizes seitwärts, um dann mit einem Sprung nach unten die Woche zu vollenden.

Unter dem Strich bleibt beim DAX ein Wochenminus von rund 1,2 Prozent und beim EuroSTOXX50 Verluste gegenüber der Vorwoche von rund 1,8 Prozent.

Angesichts weiterhin zweistelliger Kursgewinne seit Jahresbeginn, sind derlei Rücksetzer sicherlich zu verkraften.

Kommende Woche werden eine Reihe vielbeachteter Wirtschaftsdaten aus Europa und den USA erwartet.

Zum Höhepunkt der Woche zählt gleichwohl die Zinsentscheidung der EZB.

Anleihen und Rohstoffe

An den Anleihemärkten hat sich die Lage zum Wochenschluss etwas entspannt. Die Renditen 10jähriger Staatspapier in Europa und den USA gaben um bis zu 20 Prozentpunkte nach.

Dies stützte vor allem die Notierungen der Edelmetallen. Die Preise für eine Feinunze Gold und Silber schoben sich am Freitag in den Bereich des jeweiligen Wochenhochs.

Am Ölmarkt hatten hingegen die Bären das Zepter in der Hand. Am Freitag sank der Kurs für ein Barrel Brent Crude Oil auf rund 81,60 US-Dollar und stellte die untere Grenze des seit Anfang Dezember 2022 gebildeten aufwärtsgerichteten Dreiecks auf eine harte Probe.

Die Notierung des ICE EUA Future (CO2-Future) erreichte derweil wieder knapp EUR 100.

Unternehmen im Fokus

Die Wochenverluste im DAX wurden von der großen Mehrheit der DAX-Mitglieder getragen. Zu den wenigen Wochengewinnern zählten die Aktien von Adidas, Continental und Infineon. Autobauer wie BMW und VW kamen hingegen stark unter die Räder.

Die Aktien von Deutsche Bank, Vonovia und Zalando gaben gar 8,4 bis 12 Prozent gegenüber dem Vorwochenschlussstand ab und waren damit die größten Wochenverlierer.

Beim MDAX büßten mit den beiden Internetkonzernen HelloFresh und United Internet sowie den drei Immobilienunternehmen Aroundtown, LEG Immobilien und TAG Immobilien fünf Aktien zweistellig ein.

Quartalszahlen

Kommende Woche werden unter anderem Adobe, Bechtle, Bilfinger, Elmos Semiconductor, E.On, Fraport, K+S, Lanxess, Mercedes-Benz, Morphosys, Munich Re., Porsche, Rheinmetall, Talanx, Teamviewer, Vonovia, VW, Wacker Chemie und Wacker Nelson Geschäftszahlen zum zurückliegenden Quartal veröffentlichen beziehungsweise zur Bilanzpressekonferenz laden.

Möglicherweise wir ein aktualisierter Ausblick auf das laufende Jahr geben. BMW lädt zum Investorentag.

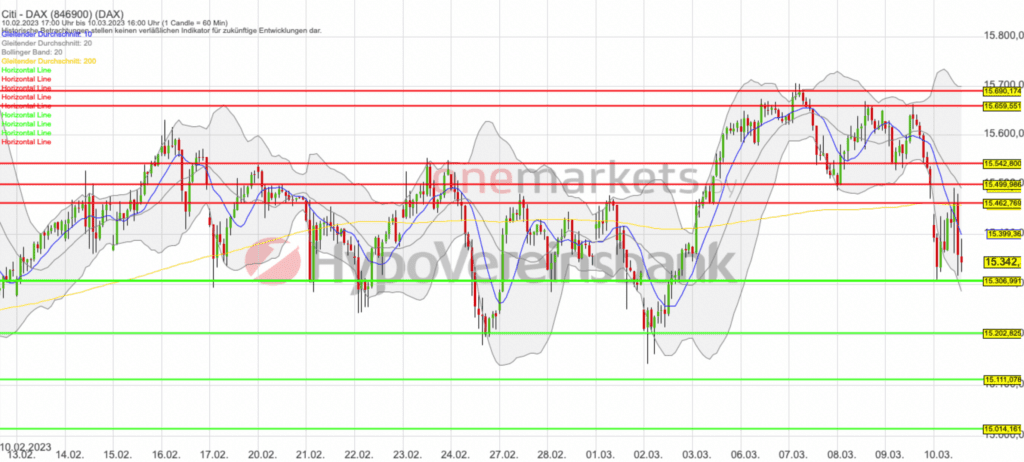

Chart: DAX

- Widerstandsmarken: 15.460/15.500/15.540/5.660/15.690 Punkte

- Unterstützungsmarken: 15.110/15.200/15.300 Punkte

Am Nachmittag fehlten allerdings Anschlusskäufe, um den Index auf diesem Niveau zu halten oder gar das Gap zu schließen.

Eine schwache Eröffnung der US-Börsen ließ den Leitindex auf 15.400 Punkte zurückfallen. Damit hat der DAX innerhalb des seit fünf Wochen bestehenden Seitwärtstrends eine neue Range zwischen 15.300 und 15.460 Punkten gebildet.

Bei einem Ausbruch nach oben, besteht die Chance auf eine Erholung bis 15.500/15.540 Punkte.

Eine Verletzung der Unterstützung bei 15.300 Punkten könnte hingegen eine weitere Verkaufswelle bis 15.110 Punkte auslösen.

DAX in Punkten; Stundenchart

Betrachtungszeitraum: 31.01.2023 – 10.03.2023. Historische Betrachtungen stellen keine verlässlichen Indikatoren für zukünftige Entwicklungen dar. Quelle:tradingdesk.onemarkets.de

DAX in Punkten; Wochenchart

Betrachtungszeitraum: 11.03.2016 – 10.03.2023. Historische Betrachtungen stellen keine verlässlichen Indikatoren für zukünftige Entwicklungen dar.Quelle:tradingdesk.onemarkets.de

Wichtige Termine

MONTAG, 13. MÄRZ 2023

- Rede von Bundesbank-Vorstand Balz zum Thema: „Das Projekt ‘Digitaler Euro’“ in der Deutschen Bundesbank-Hauptverwaltung in Sachsen und Thüringen

DIENSTAG, 14. MÄRZ 2023

- Italien: Industrieproduktion, Januar

- IWH-Konjunkturprognose Frühjahr 2023

- USA: Verbraucherpreise, Februar

- EZB: Veröffentlichung der wöchentlichen APP- und PEPP-Portfolioaktualisierungen und der CSPP-Wertpapierleihdaten

MITTWOCH, 15. MÄRZ 2023

- ifo Institut veröffentlicht seine neue Konjunktur-Prognose im Frühling 2023

- Bank of Japan veröffentlicht Protokoll der geldpolitischen Sitzung vom 17. und 18. Januar

- China: Industrieproduktion, Januar und Februar

- Deutschland: Großhandelspreise, Februar

- Deutschland: Konsumausgaben privater Haushalte, 2022

- Frankreich: Verbraucherpreise, Februar, endgültig

- Eurozone: Industrieproduktion, Januar

- USA: Einzelhandelsumsatz, Februar

- USA: Empire State Index, März

- USA: Erzeugerpreise, Februar

DONNERSTAG, 16. MÄRZ 2023

- Deutschland: Pressemeldung des Bundeswirtschaftsministeriums zur wirtschaftlichen Lage, März

- Eurozone: EZB-Zinssitzung – 14:15 Zinsentscheid – 14:45 PK mit EZB-Präsidentin Lagarde

- USA: Wohnbaubeginne, Februar

- USA: Erstanträge auf Arbeitslosenhilfe KW10

- USA: Industrieindex Philly Fed, März

- USA: Einfuhrpreise, Februar

- EZB: Veröffentlichung der makroökonomischen Projektionen der EZB für den Euroraum

- Der EZB-Podcast: EZB-Präsidentin Lagarde stellt die jüngsten geldpolitischen Entscheidungen vor

FREITAG, 17. MÄRZ 2023

Großer Verfallstag an den Terminbörsen

- Deutschland: Baugenehmigungen, Januar

- Eurozone: Verbraucherpreise, Februar, endgültig

- USA: Industrieproduktion, Februar

- USA: Frühindikatoren, Februar

- USA: Uni Michigan Verbrauchervertrauen, März, vorläufig

Disclaimer & Risikohinweis

Werbemitteilung – Wichtige Hinweise & Haftungsausschluss

Die Informationen in dieser Publikation erfüllen nicht alle gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und sie unterliegen nicht einem Verbot des Handels vor der Veröffentlichung von Finanzanalysen. Die Angaben in dieser Publikation basieren auf sorgfältig ausgewählten Quellen, die wir als zuverlässig erachten. Die enthaltenen Informationen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Wir geben jedoch keine Gewähr über die Richtigkeit, Aktualität und Vollständigkeit der Angaben. Diese Informationen stellen keine Anlageberatung und kein Angebot zum Kauf oder Verkauf dar. Die hierin bereitgestellten Berichte dienen nur allgemeinen Informationszwecken und sind kein Ersatz für eine auf die individuellen Verhältnisse und Kenntnisse des Anlegers bezogene Finanzberatung. Es wird ausdrücklich darauf hingewiesen, dass Angaben über die vergangene Wertentwicklung sowie Prognosen keinen verlässlichen Indikator für die zukünftige Entwicklung darstellen.

Quelle: UniCredit Bank AG – Onemarkets

Themen im Artikel

Infos über onemarkets

Unter der europaweiten Produktmarke onemarkets bietet der Zertifikate Emittent HypoVereinsbank strukturierte Anlageprodukte und Zertifikate an. Anleger und Anlageberater finden ein breites Produktangebot für unterschiedliche Chance- und Risikoerwartungen, Marktmeinungen und An...

onemarkets News

Der neue US-Präsident Donald Trump hat eines der ambitioniertesten Technologieprojekte der jüngeren Geschichte angekündigt. Gemeinsam mit den Chefs von Oracle, OpenAI und SoftBank – Larry Ellison, Sam Altman und Masayoshi Son – präsentierte er das unter dem futuristischen Namen „Stargate“ bekannte Vorhaben. Ziel des Projekts ist es, die KI-Infrastruktur in den Vereinigten Staaten massiv auszubauen,…

Nach dem Kurssprung der Vorwoche pendelte der DAX in der abgelaufenen Woche in einer engen Range seitwärts. Weder die Zinssenkung seitens der EZB noch die Inflationszahlen aus den USA konnten dem Index signifikante Impulse geben. Viele Institutionelle Anleger haben ihre Bücher zudem bereits geschlossen. Kommende Woche steht die Zinsentscheidung der Fed im Fokus. Möglicherweise kann…

onemarkets: In der abgelaufenen Woche schob sich der DAX über die magische Marke von 20.000 Punkten und schielte sogar kurzzeitig über 20.400 Punkte. Dabei wurde die Rallye in der zurückliegenden Woche von über 80 Prozent der Mitglieder getragen. Kommende Woche entscheidet unter anderem die EZB über den künftigen Leitzins. Zudem werden Inflationszahlen aus den USA erwartet,…

Mit einem starken Schlussspurt am Freitag schob sich der DAX auf Wochensicht noch in die Gewinnzone. Unterstützung bekam der Aktienmarkt dabei von neuen Zinsssenkungsspekulationen. Die geopolitische Lage dürfte jedoch weiterhin für Verunsicherung sorgen. Im Wochenverlauf werden zudem eine Reihe vielbeachteter Wirtschafts- und Inflationsdaten veröffentlicht, die den Märkte Impulse geben können. Anleihen und Rohstoffe Zum…

Weitere Trading News

DAX verliert die 24.000 Punkte aus dem Blick – Warten auf ein Signal aus dem Weißen Haus

Der handelspolitische Tonfall Trumps wird rauer und das ist unmittelbar auch auf dem Börsenparkett in Frankfurt zu spüren. Der DAX hat zunehmend Mühe, den Abstand...

DWS senkt Gebühren für fünf Xtrackers-ETFs

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots...

Schwellenland Indien: Wie können Anleger am besten an Indiens Wachstum partizipieren?

In einem weiterhin von Unsicherheit geprägten Marktumfeld sticht ein Land besonders hervor: Indien. Während viele Schwellenländer gemischte Signale senden, erreichen Indiens Aktienmärkte neue Rekorde –...

Aktie im Fokus: Constellation Energy – allein KI und Krypto benötigen viel Energie

Energie braucht der Mensch, vor allem eine Menge an Elektrizität, also umgangssprachlich „Strom“. Besonders im Zeitalter von KI und Krypto könnte Energie zur Mangelware werden....

Chinas strategischer Aufschwung: Technologieinvestitionen, politischer Rückenwind und Hebelwirkung bei Seltenen Erden

Während die Weltbank ihre globalen Wachstumsprognosen nach unten korrigiert und die Erwartungen für die USA, die Eurozone und einen Großteil der Schwellenländer zurückschraubt, sollten Anleger...

ETF im Fokus: ETF auf Unternehmen aus den Bereichen Kryptowährungen und Blockchain

Das Anlageziel des VanEck Crypto and Blockchain Innovators UCITS ETF ist die Nachbildung des MVIS Global Digital Assets Equity Index. Um das Anlageziel zu erreichen,...

WisdomTree ETF auf Rüstungsindustrie überschreitet 3 Milliarden US-Dollar

Der WisdomTree Europe Defence UCITS ETF (WDEF), der am 11. März 2025 aufgelegt wurde, hat drei Monate nach seinem Handelsstart ein verwaltetes Vermögen von über...

Währungsanalyse des Tages: Währungspaar USDJPY setzt seinen langfristigen Aufwärtstrend fort

Der US-Dollar ist außergewöhnlich schwach und verzeichnet das schlechteste Halbjahresergebnis seit 1973 – seit Anfang 2025 hat er gegenüber den wichtigsten Währungen bereits etwa 10...

Ratgeber Hitze: Was kühlt besser – Wärmepumpe oder Klimaanlage?

Klimaanlagen machen Hitzewellen erträglicher – sind aber ökologisch zweifelhaft. Eine Alternative ist die Wärmepumpe. Wer ohnehin eine einbauen will, kann die Zusatzoption Kühlung wählen. Faktencheck:...

US-Dollar: Leitzinssenkungen der Fed als Lösung der US-Schuldenkrise?

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm...

Über 24.000 Punkten locken Gewinnmitnahmen – Notenbanker in Sintra

Nach den Kursgewinnen der vergangenen Tage ist die aktuelle Konsolidierung im DAX mehr als gesund. Der Schwung scheint für den Moment raus, ein Indexstand über...

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...

DAX zwischen geopolitischen Spannungen und technischer Stabilisierung – Ölpreis sinkt, Zinsentscheidungen im Fokus

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass...

Gold hat sich bärisch im Chartbild eingetrübt

Im 4h Chart ist zu erkennen, dass sich Gold im Zuge des letzten Rücksetzers mehrfach an der SMA200 (aktuell bei 3.323,2 US-Dollar) stabilisieren konnte. Das...

Anleihen: Schuldenpläne lassen Zinsen steigen

Der Nahostkonflikt bleibt großes Thema an den Märkten – diese Woche stehen die Zeichen aber auf Entspannung. „An den Finanzmärkten ist nach Beendigung der militärischen...